來源:VanEck;編譯:AIMan@比特鏈視界

數字資產財庫正在快速發展,最常見的選擇是BTC和ETH。最初,實體選擇BTC是因為其通過貨幣政策所創造的強大價值存儲屬性。這種政策結構的關鍵在於BTC的可預測發行量,這導致了BTC的總供應量有限。最近,專注於以太坊的DAT(數字資產財庫)應運而生。這些新興的DAT認為ETH是運營數字資產財庫的更佳選擇,因為精明的公司可以參與一些新穎的金融活動,以比BTC更快的速度積累ETH。

BTC 財庫可以通過融資額外購買、實施複雜的期權策略或借出BTC來增持BTC,而 ETH 財庫則擁有更大的靈活性。ETH DAT 可以複製 BTC DAT 的金融策略,並質押其 ETH 以獲得以太坊網絡收益和通脹增發。此外,他們還可以參與 DeFi 以獲得額外收入。然而,在討論中, 人們忽略了以太坊與比特幣之間基本原則的差異。以太坊可能會形成一個比BTC更有利於其代幣持有者的經濟體系。

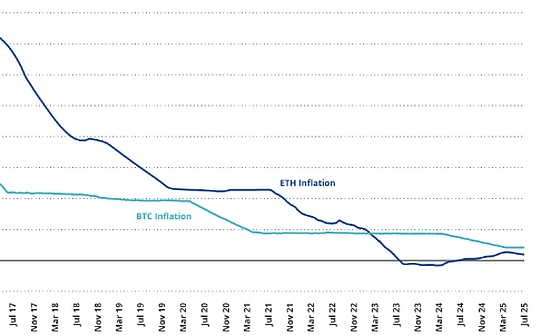

以太坊於2025年7月30日迎來10歲生日。以太坊的初始通脹率遠高於比特幣,分別為14.4%和9.3%。然而,以太坊隨後進行了兩項重大的經濟政策調整,使其通脹率低於比特幣。

第一次調整是 EIP 1559,該調整於 2021 年 8 月實施,並引發了 ETH 基礎交易費的「銷毀」。這一變化的後果是,以太坊活動的增加導致 ETH 的總供應量減少。

第二項重大政策變化是以太坊從工作量證明 (PoW) 過渡到權益證明 (PoS)。此次過渡被稱為「合併」,發生在 2022 年 9 月。合併使得以太坊的通脹發行量從約 13,000 ETH/天降至約 1,700 ETH/天,因為它不再需要補償維護其網絡的礦工。

結果是,從2023年3月8日起,以太坊的通脹率已低於BTC。 自 此之後,ETH 的供應量僅增長了+0.2% ,而 BTC 的供應量則增長了+3% 。事實上,這兩次升級的結合導致以太坊的 ETH 供應量暫時減少。

2022年10月7日至2024年4月4日期間,ETH總供應量有所下降,從約1.206億枚跌至約1.201億枚, 在此期間實現了年化通脹率-0.25% 。此後,由於以太坊交TPS的提升,ETH的銷毀量有所減少, 以太坊網絡也積累了+0.5 %的額外供應量。與此同時,BTC的供應量卻同期有所增加+1.1% 。

2023 年3月8日起,ETH通脹率低於BTC 通脹率

數據來源:Glassnode,截至 2025 年 7 月 31 日。

數據來源:Glassnode,截至 2025 年 7 月 31 日。

然而,ETH通脹政策的優越性可能不會持續太久。比特幣在2024年4月的減半不出所料地使其通脹率下降了-50%。目前, ETH過去一年的年通脹率為+0.38%,而 BTC 的通脹率為+0.84%。 在接下來的幾次減半中,BTC的通脹率將接近+ 0%。相反,以太坊的通脹率很難預測,可能高達+0.5% ,也可能為負。即使ETH目前的通脹軌跡保持不變, BTC的通脹率也要到2028年才會低於ETH 。

一個被嚴重低估的動態是比特幣安全預算問題。 比特幣維持通脹增發作為對礦工的激勵,如果沒有通脹增發,就必須依賴網絡交易費。去年,礦工從交易費中獲利2.78 億美元,並從網絡通脹中獲利146.4 億美元。顯然,如果礦工不得不僅依賴交易費,他們的經濟狀況將不得不進行徹底調整。 隨著減半的發生,BTC的價格必須上漲以彌補網絡通脹降低的差額,以維持礦工的經濟可行性。如果這種價格軌跡沒有出現,網絡安全可能不得不採用不同的經濟模式。 這個問題有很多潛在的解決方案,任何改變都不會對比特幣產生最終的影響。但貨幣政策的調整必然會有贏家和輸家。

例如,解決安全預算困境的一個選擇是比特幣通過硬分叉引入通貨膨脹。無論其具體實施方式如何,它都會削弱社區對以太坊的核心批評之一,即以太坊的經濟政策過於靈活。更重要的是,它會讓比特幣持有者承擔有利於礦工的稅收。這些政治經濟決策並非零和博弈,而以礦工為中心的比特幣系統更傾向於礦工的利益,而非代幣持有者的利益。在像以太坊這樣的權益證明系統中,代幣所有權決定了驗證者將遵循哪個分叉,因為權益將轉移到選擇優先分叉的驗證者手中。相比之下,比特幣的分叉選擇規則最終由維護網絡安全的礦工和節點決定。從身份上講,存在著巨大的利益衝突,有利於那些希望出售比特幣來資助其運營的人。而採用權益證明 (PoS) 機制的以太坊則缺乏這種動態機制。

雖然每個系統都存在固有的經濟權衡,但 ETH 的一系列權衡利弊對 ETH 持有者有利,因為他們最終決定了網絡的發展方向。 雖然 BTC 持有者確實對比特幣網絡有影響力,但他們對網絡發展的影響遠不及ETH持有者對以太坊的影響力 。因此, ETH或許終將被證明是 一種比BTC更好的資產。