Auteurs : Ekko an, Ryan Yoon, Elsa, Source : Tiger Research

Résumé des points clés

-

Le rachat de 99 % d’Hyperliquid et la reprise des discussions de rachat par Uniswap ont remis les rachats au centre de l’attention.

-

Autrefois considérés comme irréalisables, les rachats sont désormais possibles grâce au « Project Crypto » de la SEC et au Clarity Act.

-

Cependant, toutes les structures de rachat ne sont pas réalisables, ce qui confirme que l’exigence fondamentale de la décentralisation reste cruciale.

1. Les rachats font leur grand retour après trois ans

Les rachats, disparus du marché des cryptomonnaies après 2022, sont réapparus en 2025.

En 2022, la Securities and Exchange Commission des États-Unis considérera les rachats comme une activité soumise à la réglementation des valeurs mobilières.Lorsqu’un protocole utilise ses revenus pour racheter ses propres tokens, la SEC considère que cela apporte un avantage financier aux détenteurs de tokens, essentiellement équivalent à un dividende.Étant donné que les distributions de dividendes sont une caractéristique essentielle des titres, tout jeton faisant l’objet d’un rachat peut être classé comme titre.

En conséquence, des projets majeurs comme Uniswap ont soit reporté leurs plans de rachat, soit complètement arrêté les discussions.Il n’y a aucune raison de prendre directement un risque réglementaire.

Cependant, d’ici 2025, la situation a changé.

Uniswap a rouvert ses discussions de rachat et plusieurs protocoles, dont Hyperliquid et Pump.fun, ont mis en œuvre des plans de rachat. Ce qui était considéré comme irréalisable il y a quelques années est désormais devenu une tendance.Alors, qu’est-ce qui a changé ?

Ce rapport explore les raisons pour lesquelles les rachats ont été interrompus, comment les réglementations et les modèles structurels ont évolué, et comment l’approche de chaque protocole en matière de rachat diffère aujourd’hui.

2. Pourquoi les rachats ont disparu : explication des titres de la SEC

La disparition des rachats est directement liée à la vision que la SEC a des titres. De 2021 à 2024, l’incertitude réglementaire est inhabituellement élevée dans l’espace cryptographique.

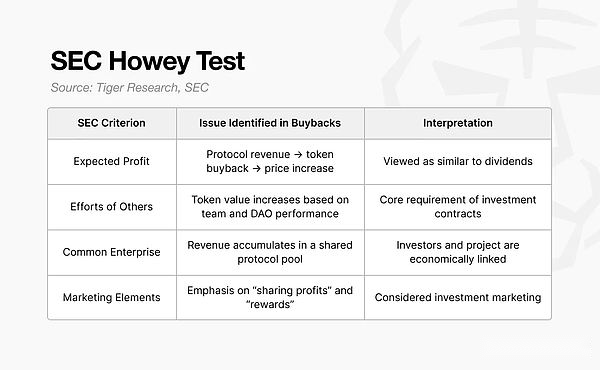

Le test de Howey est le cadre utilisé par la SEC pour déterminer si une action constitue un titre.Il contient quatre éléments, et les actifs qui répondent à tous les éléments sont considérés comme des contrats d’investissement.

Sur la base de ce test, la SEC a affirmé à plusieurs reprises que de nombreux crypto-actifs entraient dans le champ d’application des contrats d’investissement.Les rachats s’expliquent également selon la même logique.À mesure que la pression réglementaire augmente sur le marché, la plupart des protocoles n’ont d’autre choix que d’abandonner leurs projets de rachat.

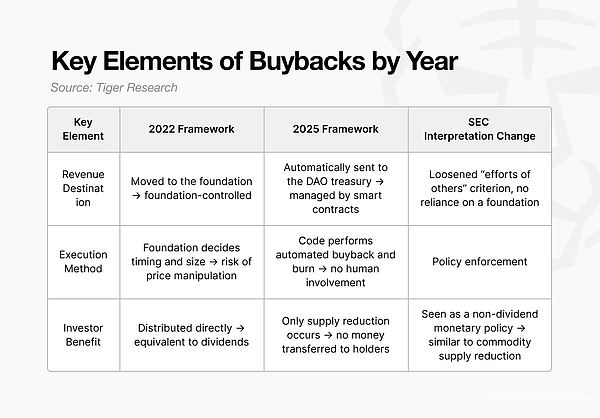

La SEC ne considère pas les rachats comme de simples mécanismes économiques symboliques. Dans la plupart des modèles, le protocole utilise ses revenus pour racheter des jetons, puis distribue la valeur aux détenteurs de jetons ou aux contributeurs de l’écosystème.De l’avis de la SEC, cela s’apparente à un dividende ou à une distribution aux actionnaires suite à un rachat d’entreprise.

À mesure que les quatre éléments du critère de Howey correspondent à cette structure, l’interprétation « rachat = contrat d’investissement » est devenue de plus en plus ancrée.Cette pression est plus forte pour les grandes transactions américaines.

Uniswap et Compound, qui sont gérés par des équipes basées aux États-Unis, ont fait l’objet d’un examen réglementaire direct.Par conséquent, ils doivent être très prudents lors de la conception d’une économie symbolique et de toute forme de distribution des revenus.Par exemple, le changement de frais d’Uniswap est devenu inactif après 2021.

En raison des risques réglementaires, les principaux protocoles évitent tout mécanisme qui distribue directement des revenus aux détenteurs de jetons ou qui pourrait avoir un impact significatif sur les prix des jetons.Des termes tels que « appréciation des prix » ou « partage des bénéfices » ont également été supprimés des communications publiques et du marketing.

3. Le point de vue changeant de la SEC : projets de cryptographie

Techniquement parlant, la SEC n’a pas « approuvé » les rachats en 2025. Ce qui a changé, c’est son interprétation de ce qui constitue un titre.

-

Gensler : basé sur les résultats et le comportement(Comment les jetons sont-ils vendus ? La fondation distribue-t-elle directement la valeur ?)

-

Atkins : basé sur la structure et le contrôle(Le système est-il décentralisé ? Qui le contrôle réellement ?)

Sous Gensler en 2022, la SEC mettra l’accent sur les résultats et la conduite. Si les revenus sont partagés, le jeton a tendance à être traité comme une sécurité. Il est également considéré comme une sécurité si la fondation intervient d’une manière qui affecte le prix.

En 2025, sous Atkins, le cadre s’est orienté vers la structure et le contrôle.L’accent est désormais mis sur la personne qui gouverne le système et sur la question de savoir si les opérations reposent sur une prise de décision humaine ou sur un code automatisé.Bref, la SEC commence à évaluer le degré réel de décentralisation.

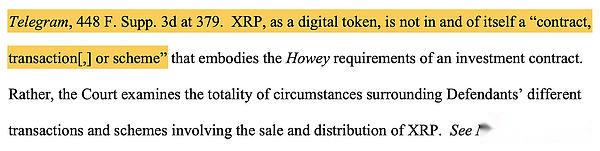

Source : Tribunal de district américain du district sud de New York

Le procès Ripple (XRP) crée un précédent clé.

En 2023, un tribunal a statué que le XRP vendu à des investisseurs institutionnels était considéré comme un titre, alors que le XRP négocié en bourse par des investisseurs particuliers ne l’était pas.Le même jeton peut appartenir à différentes classifications selon la manière dont il est vendu.Cela renforce l’interprétation selon laquelle le statut du titre ne dépend pas du jeton lui-même, mais plutôt de la méthode de vente et de la structure opérationnelle, une vision qui a un impact direct sur la façon dont les modèles de rachat sont évalués.

Ces changements ont ensuite été consolidés dans le cadre d’une initiative appelée Project Crypto.Après le « Projet Crypto », les questions fondamentales de la SEC ont changé :

Qui contrôle réellement le réseau ? Les décisions sont-elles prises par la fondation ou par la gouvernance du DAO ?La distribution des revenus et la gravure des jetons sont-elles chronométrées manuellement ou sont-elles effectuées automatiquement par code ?

En d’autres termes, la SEC commence à s’intéresser à une décentralisation substantielle plutôt qu’à une structure superficielle.Deux changements de perspective deviennent particulièrement critiques.

-

cycle de vie

-

Décentralisation fonctionnelle

3.1. Cycle de vie

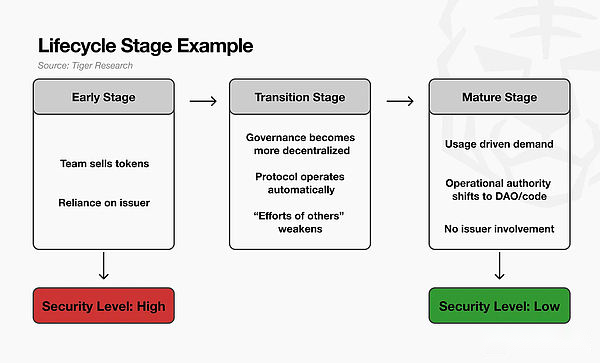

Le premier changement est l’introduction d’une perspective de cycle de vie des jetons.

La SEC ne considère plus les jetons comme des titres perpétuels ou des non-titres perpétuels.Il reconnaît plutôt que les caractéristiques juridiques d’un jeton peuvent changer avec le temps.

Par exemple, au début d’un projet, l’équipe vend des jetons pour lever des fonds, et les investisseurs achètent des jetons dans l’espoir que la solide exécution de l’équipe augmentera la valeur du jeton.À ce stade, la structure repose largement sur un effort d’équipe, ce qui rend la vente fonctionnellement similaire à un contrat d’investissement traditionnel.

À mesure que le réseau commençait à être réellement utilisé, que la gouvernance devenait plus décentralisée et que le protocole fonctionnait de manière fiable sans intervention directe de l’équipe, l’interprétation a changé.La formation des prix et le fonctionnement du système ne dépendent plus de la capacité de l’équipe ni de la poursuite du travail.Un élément clé de l’évaluation de la SEC – « la dépendance aux efforts des autres » – est affaibli.La SEC décrit cette période comme une phase de transition.

Finalement, lorsque le réseau entre dans une phase de maturité, les caractéristiques du jeton sont très différentes de celles de ses premiers stades.La demande dépend davantage de l’utilisation réelle que de la spéculation, et le jeton fonctionne davantage comme une marchandise en ligne.À ce stade, il devient difficile d’appliquer la logique traditionnelle des titres.

En bref, la perspective du cycle de vie de la SEC reconnaît que les jetons peuvent ressembler à des contrats d’investissement à leurs débuts, mais à mesure que les réseaux deviennent décentralisés et autonomes, il devient plus difficile de les classer comme titres.

3.2. Décentralisation fonctionnelle

La seconde est la décentralisation fonctionnelle.Cette perspective ne se concentre pas sur le nombre de nœuds existants, mais sur qui a réellement le contrôle.

Par exemple, un protocole peut gérer dix mille nœuds dans le monde, avec ses jetons DAO répartis entre des dizaines de milliers de détenteurs. En apparence, il semble être complètement décentralisé.

Cependant, si les autorisations de mise à niveau pour un contrat intelligent sont détenues par le portefeuille multi-signature d’une fondation de trois personnes, si le coffre-fort est contrôlé par le portefeuille de la fondation et si les paramètres de frais peuvent être modifiés directement par la fondation, alors la SEC ne considère pas cela comme décentralisé.En effet, la Fondation contrôle l’ensemble du système.

En revanche, même si un réseau n’est géré que par une centaine de nœuds, la SEC peut le considérer comme plus décentralisé si toutes les décisions importantes nécessitent des votes DAO, si les résultats sont automatisés par code et si la fondation ne peut pas intervenir à volonté.

4. Loi sur la clarté

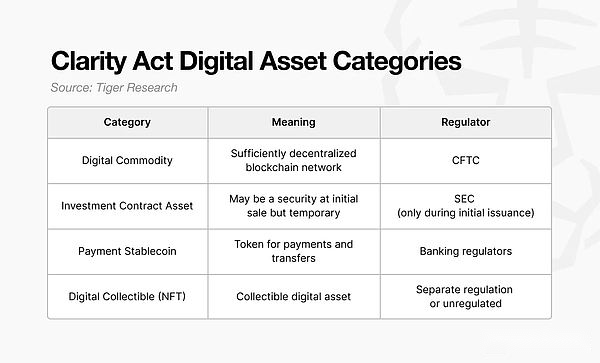

Un autre facteur qui pourrait permettre aux discussions sur le rachat de refaire surface en 2025 est le Clarity Act, une initiative législative du Congrès américain. Le projet de loi cherche à redéfinir la manière dont les jetons doivent être légalement classés.

Alors que le « Project Crypto » de la SEC se concentre sur la détermination des jetons considérés comme des titres, la loi CLARITY soulève une question plus fondamentale : qu’est-ce qu’un jeton en tant qu’actif légal ?

Le principe de base est simple : un token ne devient pas définitivement un titre simplement parce qu’il est vendu dans le cadre d’un contrat d’investissement.Ce concept est similaire à l’approche du cycle de vie de la SEC, mais est appliqué différemment.

Selon les interprétations précédentes de la SEC, si un jeton est vendu dans le cadre d’un contrat d’investissement ICO, le jeton lui-même peut être considéré indéfiniment comme un titre.

La loi sur la clarté sépare ces éléments.Si un token est vendu dans le cadre d’un contrat d’investissement au moment de son émission, il est alors considéré comme un « actif du contrat d’investissement ».Mais une fois qu’il entre sur le marché secondaire et est commercialisé par les utilisateurs de détail, il est reclassé comme « bien numérique ».

En termes simples, un jeton peut être un titre une fois émis, mais une fois entièrement distribué et activement négocié, il devient un actif numérique ordinaire.

Cette classification est importante car elle change les agences de régulation.Les ventes initiales relèvent de la compétence réglementaire de la SEC, tandis que les activités du marché secondaire relèvent de la compétence réglementaire de la CFTC.À mesure que la réglementation évolue, les protocoles sont confrontés à moins de contraintes liées à la réglementation des valeurs mobilières lors de la conception de leurs structures économiques.

Ce changement a un impact direct sur la façon dont les rachats sont interprétés.Si un jeton est classé comme marchandise numérique sur le marché secondaire, les rachats ne sont plus considérés comme des « dividendes de type sécurité ».Au lieu de cela, cela peut être interprété comme une gestion de l’offre, semblable à la politique monétaire dans un système basé sur les matières premières.Cela devient un mécanisme permettant de faire fonctionner une économie symbolique plutôt que de distribuer des bénéfices aux investisseurs.

En fin de compte, le Clarity Act formalise l’idée selon laquelle les caractéristiques juridiques d’un jeton peuvent changer en fonction de la situation, ce qui réduit le fardeau réglementaire structurel associé aux conceptions de rachat.

5. Passez au rachat et à la destruction

En 2025, la combinaison du mécanisme de rachat et de destruction automatique réapparaîtra. Dans ce modèle, les revenus ne sont pas distribués directement aux détenteurs de jetons, la fondation n’a aucun contrôle sur le prix ou l’offre et le processus de gravure est effectué de manière algorithmique.La structure s’éloigne donc davantage des éléments précédemment signalés par les régulateurs.

La « proposition d’unification » d’Uniswap annoncée en novembre 2025 illustre clairement ce changement.

Dans ce modèle, une partie des frais de transaction est automatiquement allouée à la trésorerie du DAO, mais aucun revenu n’est distribué directement aux détenteurs d’UNI.Au lieu de cela, un contrat intelligent achète UNI sur le marché libre et le brûle, réduisant ainsi l’offre et soutenant indirectement la valeur.Toutes les décisions régissant ce processus sont prises par vote DAO, sans intervention de la Fondation Uniswap.

Le changement clé réside dans la façon dont le comportement est interprété.

Les premiers rachats étaient considérés comme une forme de « distribution de bénéfices » aux investisseurs.Le modèle 2025 redéfinit le mécanisme comme un ajustement de l’offre, opérant dans le cadre de la politique de réseau plutôt que d’affecter intentionnellement les prix.

Cette structure n’est pas en conflit avec les vues 2022 de la SEC et est conforme à la classification des « produits numériques » telle que définie dans la loi CLARITY.Une fois qu’un jeton est traité comme une marchandise plutôt que comme un titre, l’ajustement de l’offre s’apparente à un outil de politique monétaire plutôt qu’à un paiement de type dividende.

Dans sa proposition, la Fondation Uniswap a déclaré que « cet environnement a changé » et que « la clarté réglementaire évolue aux États-Unis ».L’essentiel ici est que les régulateurs n’ont pas explicitement autorisé les rachats.Au lieu de cela, des limites réglementaires plus claires permettent aux protocoles de concevoir des modèles qui répondent aux attentes en matière de conformité.

Dans le passé, toute forme de rachat était considérée comme un risque réglementaire.D’ici 2025, la question passe de « si les rachats sont autorisés » à « peuvent-ils être conçus pour éviter de soulever des inquiétudes sur les titres ?

Ce changement ouvre un espace aux protocoles permettant de mettre en œuvre des rachats dans un cadre de conformité.

6. Accord de mise en œuvre du rachat

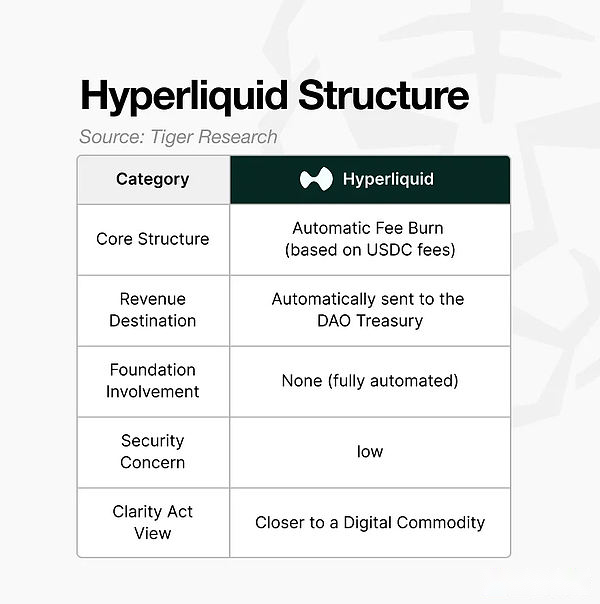

Le protocole représentatif qui met en œuvre le mécanisme de rachat et de destruction en 2025 est Hyperliquide.Sa structure illustre plusieurs caractéristiques déterminantes :

-

Mécanisme d’automatisation: Le rachat et la destruction fonctionnent selon des règles protocolaires plutôt qu’à la discrétion de la Fondation.

-

Flux de revenus hors fondation: Les revenus n’arrivent pas dans un portefeuille contrôlé par la Fondation, ou même si c’est le cas, la Fondation ne peut pas les utiliser pour influencer le prix.

-

Aucun coût direct à partager: Les revenus ne sont pas versés aux détenteurs de jetons. Il n’est utilisé que pour les ajustements d’approvisionnement ou les coûts d’exploitation du réseau.

Surtout, le modèle ne promet plus d’avantages économiques directs aux détenteurs de jetons.Il fonctionne comme une politique de provisionnement pour le réseau.Le mécanisme est repensé pour s’adapter aux limites que les régulateurs sont prêts à accepter.

Cependant, cela ne signifie pas que tous les dépôts sont sécurisés.

Même si les rachats ont repris de l’ampleur, toutes les mises en œuvre ne comportent pas les mêmes risques réglementaires.Le changement réglementaire en 2025 vise à ouvrir la porte à des rachats structurellement conformes plutôt qu’à des programmes discrétionnaires, ponctuels ou dirigés par des fondations.

La logique de la SEC reste la même :

-

Si le fonds détermine le timing des achats sur le marché, cela renforce l’interprétation du « soutien intentionnel des prix ».

-

Même avec le vote DAO, si les droits de mise à niveau ou d’exécution finissent entre les mains de la fondation, cela ne répond pas aux exigences de décentralisation.

-

Semblable à un dividende si la valeur s’accumule pour des détenteurs spécifiques plutôt que d’être détruite.

-

Si les revenus passent de la fondation aux achats sur le marché, qui conduisent ensuite à une appréciation des prix, cela renforcera les attentes des investisseurs et est conforme aux éléments du test de Howey.

En bref, les rachats discrétionnaires, accessoires ou contrôlés par des fondations ne peuvent toujours pas échapper à l’examen minutieux des titres.

Il est également important de noter que les rachats ne garantissent pas une appréciation des prix. Le brûlage réduit l’offre, mais il ne s’agit que d’un mécanisme économique symbolique à long terme.Le brûlage ne peut pas rendre plus fort un projet faible ;au contraire, un projet fort peut renforcer ses fondamentaux grâce à un système de gravure bien conçu.