Auteur : Prathik Desai, Source : Token Dispatch, Compilateur : Shaw Bitcoin Vision

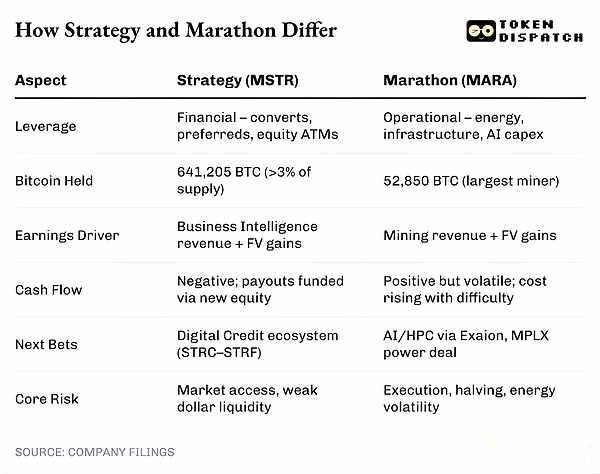

Au cours de la semaine dernière, j’ai analysé deux modèles économiques Bitcoin très différents. L’une consiste à acheter du Bitcoin par le biais d’un financement par emprunt et par actions, et l’autre consiste à consommer de l’énergie pour l’exploitation minière.La première stratégie est la plus grande entreprise détentrice de réserves de Bitcoin, tandis que la seconde Marathon est le plus grand mineur de Bitcoin.

Je crois comprendre que Strategy et Marathon Digital sont comme le yin et le yang de l’espace des crypto-monnaies d’entreprise.Bien qu’ils prétendent tous deux être « toujours optimistes à l’égard du Bitcoin », ce mantra est très différent dans leurs pratiques commerciales respectives.

Un côté utilise des produits financiers de moins de cinq ans pour réaliser la financiarisation de ses convictions, tandis que l’autre utilise des mécanismes qui ont été testés au cours des 16 années écoulées depuis la naissance de Bitcoin pour réaliser l’industrialisation de ses convictions.Cependant, les deux parties ont gagné des milliards de dollars (sur papier), exploitées avec différentes formes de levier, et toutes deux ont trouvé des moyens de rendre la détention de Bitcoin attrayante pour les investisseurs grâce à leurs modèles commerciaux.

Tout cela m’a fait réfléchir : que se passe-t-il lorsque vos revenus dépendent d’une devise sur laquelle vous n’avez aucun contrôle ?Dirigez-vous une entreprise ou une organisation religieuse farouchement loyale ?

Dans cet article, j’analyserai les bénéfices de deux sociétés publiques qui ont construit d’énormes empires commerciaux basés sur la même crypto-monnaie et j’explorerai leurs similitudes et leurs différences.

Deux maisons, le même symbole

Dans l’ouest du Texas, la chaleur des machines minières arrive ; en Virginie, c’est la lueur des terminaux Bloomberg.Les deux endroits parient sur le même actif – Bitcoin.

La stratégie de Michael Saylor et le marathon de Fred Thiel sont en tête de liste des réserves de Bitcoin des entreprises, avec une détention combinée de plus de 690 000 Bitcoins.C’est plus que les ventes de café de Starbucks en 2023 et 2024 réunies.

Ce qui est plus intéressant, c’est comment ces deux sociétés en sont arrivées à ce point et ce qu’elles font de leurs avoirs en Bitcoin.

La société de Thaler a émis des obligations, puis a utilisé l’argent collecté pour acheter du Bitcoin, le thésaurisant un peu comme une banque centrale thésaurise de l’or.La société énergétique de Thiel se situe à la frontière entre deux domaines : elle exploite le Bitcoin comme n’importe quel autre produit, mais utilise des ordinateurs au lieu des équipements miniers traditionnels ;puis, comme Strategy, il achète plus de Bitcoin sur le marché.

Ils bénéficient tous deux du même jeton, mais pas toujours sous forme d’argent liquide.

Strategy a déclaré un bénéfice d’exploitation de 3,9 milliards de dollars et un bénéfice net de 2,8 milliards de dollars.Cependant, tous les gains proviennent d’une méthode comptable qui permet à Strategy de comptabiliser l’appréciation latente de ses avoirs en Bitcoin après avoir appliqué une évaluation à la juste valeur.La société n’a jamais vendu un seul Bitcoin depuis qu’elle a commencé à thésauriser en 2020.

Strategy détient actuellement 641 205 Bitcoins, ce qui représente plus de 3 % de l’émission totale de Bitcoin, et le coût d’achat moyen de chaque Bitcoin est d’environ 74 000 $ US.Chaque fois que le prix du Bitcoin dépasse ce niveau, Strategy réalise un profit papier en marquant la capitalisation boursière de ses avoirs en Bitcoin.

Le bénéfice net de Strategy a évolué presque au même rythme que Bitcoin depuis qu’elle a adopté la comptabilité à la juste valeur en janvier.

La société a subi des pertes lorsque le prix du Bitcoin est tombé en dessous de 85 000 dollars en mars ; il a ensuite réalisé des bénéfices aux deuxième et troisième trimestres, le Bitcoin clôturant au-dessus de 107 000 $ et 114 000 $ le 30 juin et le 30 septembre, respectivement.Aujourd’hui, la société fonctionne en parfaite synchronisation avec le cycle des prix du Bitcoin, achetant constamment mais ne vendant jamais.

emprunter croyance

Conformément à sa philosophie de ne jamais vendre, Strategy soutient sa stratégie d’achat de Bitcoin avec un modèle de financement.

Elle lève des fonds en émettant des obligations convertibles à taux faible ou nul et des actions privilégiées qui versent des dividendes réguliers plutôt que de poursuivre la croissance.Les investisseurs continuent d’acheter, convaincus que tant que le prix du Bitcoin augmentera, les gains en actions qu’il contient dépasseront de loin les coupons auxquels ils renoncent.

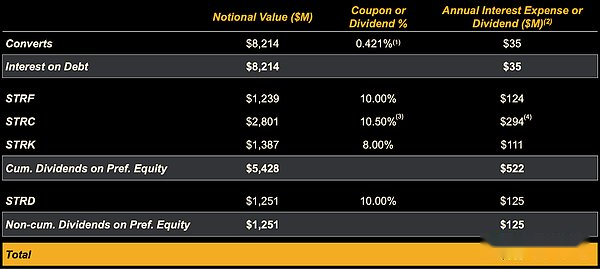

Au 24 octobre, Strategy avait levé 8,2 milliards de dollars d’obligations convertibles à faible taux d’intérêt avec une date d’échéance la plus proche en 2028, ce qui est juste assez pour maintenir sa stratégie « acheter plus de Bitcoin ».

Outre les obligations convertibles, Strategy s’appuie sur ce qu’elle appelle un « écosystème de crédit numérique ».Grâce à ce système, elle propose une gamme d’actions privilégiées perpétuelles (STRC, STRF, STRK et STRD), permettant aux investisseurs de choisir leur type d’exposition Bitcoin préféré à travers des catégories de dividendes.

Au 24 octobre, Strategy avait levé 6,7 milliards de dollars en actions privilégiées perpétuelles.

Dans l’ensemble, le coût de la dette convertible et des capitaux propres obligerait Strategy à payer environ 689 millions de dollars d’intérêts et de dividendes par an.

Alors, où trouve-t-il l’argent nécessaire pour payer ces dépenses ?La réponse : de nouveaux investisseurs. La stratégie continue de lever des capitaux en émettant des actions aux prix du marché et en vendant de nouvelles actions lorsque l’enthousiasme des investisseurs se renforce.

Tous ces modèles financiers forment un cycle : collecter des fonds pour acheter continuellement du Bitcoin, ce qui permet d’atteindre une moyenne des coûts.À chaque augmentation du prix du Bitcoin, les entreprises réévaluent la valeur de leurs avoirs en Bitcoin et affichent des bénéfices.Ces produits sont ensuite utilisés dans les rapports sur les résultats pour gagner la confiance et émettre davantage d’actions. Ensuite, tout le processus se répète.

Toute la boucle fonctionne bien jusqu’à ce que quelque chose se passe mal.

Bien que Strategy détienne environ 65 milliards de dollars de réserves de Bitcoin, la société ne tire actuellement aucun revenu de la thésaurisation de la crypto-monnaie.Du moins pas encore. Ses activités historiques, qui comprennent la vente de licences de produits de business intelligence et de services d’abonnement, ont généré 128,6 millions de dollars de revenus et 90,6 millions de dollars de bénéfice brut au cours du trimestre.Les revenus ont augmenté de 10 % d’une année sur l’autre, dépassant les attentes des analystes, mais pas suffisamment pour couvrir les 689 millions de dollars de dépenses en dividendes et en intérêts.

Après que Strategy ait publié son rapport financier, le cours de son action a augmenté de 8 %, atteignant un sommet de 276 $ par action au cours de la séance, mais a depuis renoncé à tous ses gains, clôturant à 255 $ le 5 novembre.

Au 30 septembre, Strategy disposait d’un solde de trésorerie d’environ 56 millions de dollars.

Dans l’ensemble, ce sont des signaux d’alarme dont les investisseurs doivent être conscients.

La semaine dernière, S&P Global a abaissé pour la première fois la note de crédit de Strategy au statut indésirable « B- ».Bien que S&P Global ait donné à l’entreprise des perspectives stables, il a également souligné les problèmes mentionnés ci-dessus de l’entreprise : détention excessive de Bitcoin, faible adéquation du capital ajusté au risque et liquidité insuffisante en dollars américains.

Le cash-flow opérationnel est négatif au premier semestre.Cela signifie que sa stratégie consistant à utiliser de nouveaux capitaux pour financer les dépenses courantes pourrait échouer si les marchés des capitaux deviennent réticents à prendre des risques.

Industrialisation du Bitcoin

Strategy prétend fièrement être la plus grande société de trésorerie Bitcoin au monde, tandis que Marathon Digital (MRAR) a clairement indiqué dans sa lettre trimestrielle aux actionnaires se terminant le 30 septembre 2025 que « nous ne sommes pas une société de trésorerie Bitcoin ».Ceci malgré le fait que la société exploite la plus grande ferme minière publique de Bitcoin au monde et détient plus de Bitcoins que tout autre mineur.

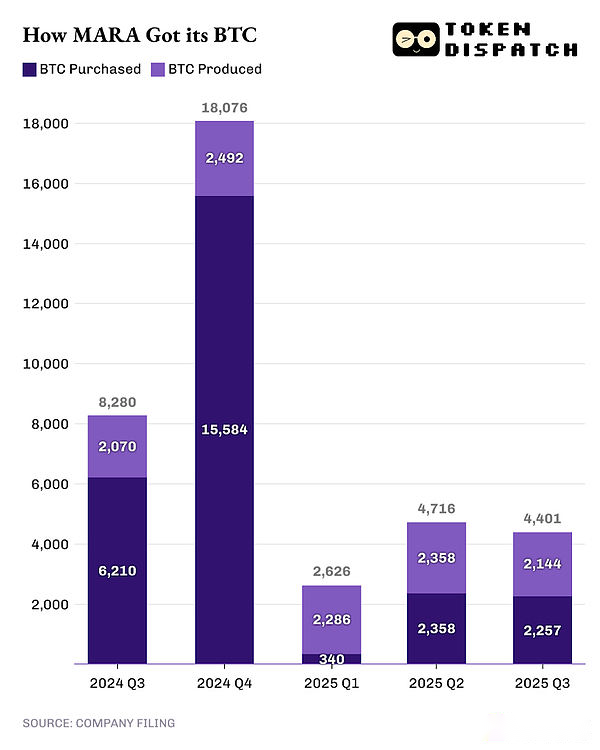

Contrairement à Strategy, Marathon acquiert Bitcoin par deux méthodes : le minage et les achats sur le marché libre.Au troisième trimestre 2025, Marathon a extrait 2 144 Bitcoins et acheté 2 257 Bitcoins sur le marché.

Marathon diffère également de Strategy dans la manière dont il déploie ses actifs Bitcoin pour atteindre une rentabilité durable.

Environ un tiers des 52 850 Bitcoins détenus par Marathon ont été prêtés, mis en gage ou utilisés dans d’autres stratégies d’investissement.Au troisième trimestre 2025, Marathon a gagné 9,6 millions de dollars en intérêts en prêtant 10 377 Bitcoins.Cela représente un flux de trésorerie important pour une entreprise dont le résultat net, hors bénéfices papier, est négatif.

C’est une autre raison pour laquelle Marathon devrait élargir son activité au-delà de l’extraction, de l’achat et de la détention de Bitcoin.

Diversifier les risques et les récompenses

L’activité commerciale récente de Marathon laisse entrevoir la manière dont l’entreprise envisage d’étendre ses sources de revenus dans différents domaines d’activité en doublant sa puissance de calcul.

En août, Marathon a signé un accord pour acquérir 64 % d’Exaion pour 168 millions de dollars.Exaion développe et exploite des centres de données de calcul haute performance (HPC) et fournit une infrastructure cloud et d’intelligence artificielle sécurisée.L’accord étendra la présence de MARA dans le secteur européen du cloud d’intelligence artificielle d’entreprise, un secteur qui devrait valoir un billion de dollars d’ici 2031.

Le 4 novembre, Marathon a également signé une lettre d’intention avec le fournisseur d’infrastructures énergétiques et d’actifs logistiques MPLX LP.Aux termes de l’accord, MPLX fournira du gaz naturel à la nouvelle centrale électrique de 400 mégawatts et au campus du centre de données de Marathon, dans l’ouest du Texas.

Je considère ces annonces comme une précaution contre la volatilité unique et les risques auxquels sont confrontées les entreprises qui parient uniquement sur Bitcoin.Bien que l’approche de Strategy visant à acquérir du Bitcoin à un coût d’acquisition inférieur ait fonctionné, Marathon et d’autres entreprises achetant du Bitcoin n’avaient pas cet avantage.Cela les expose à un plus grand risque de liquidation et au risque de perdre la confiance des investisseurs si le prix du Bitcoin tombe en dessous du coût d’achat.

Pour Marathon, ces expansions commerciales sont à la fois cruciales et opportunes compte tenu de sa situation financière actuelle.

Bien que le chiffre d’affaires de Marathon au troisième trimestre ait augmenté de 92 % sur un an pour atteindre 252 millions de dollars et que le bénéfice net ait grimpé de 200 % pour atteindre 123 millions de dollars, ces chiffres incluent un gain de juste valeur de 343 millions de dollars généré par l’évaluation de ses positions Bitcoin à la valeur marchande.La société a déclaré un bénéfice de 0,27 $ par action, bien supérieur à sa prévision précédente d’une perte de 0,10 $ par action.Cependant, depuis la publication des résultats, le cours de son action est passé de 17,81 $ à 17,13 $.

Dans ce contexte, la transformation de Marathon d’une société minière Bitcoin en un conglomérat verticalement intégré de l’énergie à l’intelligence artificielle est devenue inévitable.

Bénéfices de foi et de juste valeur

Il existe un paradoxe intéressant à raconter des histoires avec des chiffres. Même si le monde croit que les chiffres sont objectifs et justes, différents narrateurs peuvent interpréter différemment le même ensemble de chiffres.

Les états financiers sont un excellent exemple d’entreprise utilisant le même ensemble de chiffres pour raconter une variété d’histoires différentes.Par exemple, les états financiers de Strategy et de Marathon affichent de solides bénéfices papier, ce qui indique que les deux sociétés sont en bonne santé financière.Toutefois, ces chiffres masquent des défis sous-jacents qui, s’ils sont ignorés, pourraient conduire à l’échec des entreprises et de leurs stratégies.

Strategy appelle Bitcoin « capital numérique » et l’utilise pour émettre des actions privilégiées perpétuelles similaires aux obligations Bitcoin portant intérêt.Marathon utilise non seulement son infrastructure informatique pour l’exploiter et en tirer profit, mais étend également ses sources de revenus à l’intelligence artificielle et aux activités de cloud computing d’entreprise.

Les deux seront finalement confrontés à des défis différents s’ils s’appuient trop sur Bitcoin.Si les taux d’intérêt augmentent ou si la liquidité se resserre, la stratégie peut devenir moins attrayante pour les investisseurs.Si les prix de l’énergie augmentent ou si les difficultés du réseau augmentent plus rapidement que les gains de puissance de calcul, les marges bénéficiaires de Marathon pourraient être réduites.En outre, la réduction inévitable de la récompense globale de moitié en 2028 ne peut être ignorée.

Une entreprise parie que la valeur du Bitcoin sera toujours supérieure à sa dette, tandis qu’une autre espère que le coût du minage du Bitcoin sera toujours inférieur à sa valeur marchande.

Actuellement, la « feuille de calcul » de Strategy et le « serveur » de Marathon suivent le rythme des mouvements de Bitcoin.Il sera intéressant de voir comment leur activité se développera une fois que les prix du Bitcoin commenceront à évoluer négativement pendant une période prolongée.