Autor: Les Barclays, compilado por: Shaw Bittain Vision

En esta publicación, diseccionaré uno de los desarrollos financieros más importantes que creo que están sucediendo en este momento … nueva legislación de establo y su posible papel para ayudar a los Estados Unidos a administrar la deuda nacional, mantener el dominio del dólar y presionar a los mercados globales. En mi opinión, no se trata solo de la regulación de las criptomonedas, sino también de los mercados de bonos, las curvas de rendimiento, las estrategias macroeconómicas y el juego geopolítico más amplio detrás de escena.

Si las stablecoins se incluyen en el sistema de política fiscal y monetaria de los Estados Unidos, su impacto no solo será de gran importancia para el campo de la criptomonedas, sino que tendrá un gran impacto en el comercio global, la fabricación, la emisión de deuda y la política monetaria.Esto podría permitir que Estados Unidos reconstruya a nivel nacional a un costo más bajo, al tiempo que aumenta la presión financiera sobre los competidores y la reactiva de los fondos al sistema de EE. UU.

¿Cuál es la Ley Genius (por qué se emitió en este momento)

Stablecoins puede considerarse como dólares digitales que siempre valoran exactamente $ 1. Actualmente, no hay reglas claras sobre quién puede emitir stablecoins y cómo deben funcionar, lo que plantea preocupaciones sobre su seguridad.

Ley Genius (versión del Senado): este proyecto de ley establece un marco regulatorio para el pago de stablecoins (activos digitales que los emisores deben canjear al valor de moneda fija).Según la factura, solo los emisores con licencia pueden emitir el pago Stablecoins.Piense en ello como una licencia especial requerida para imprimir moneda digital.

Diferencias clave

Quién será responsable: la versión del Senado concentra la supervisión en el Departamento del Tesoro, mientras que la Cámara asigna el poder a la Reserva Federal, la Oficina de la Comisión Reguladora de Moneda y otras agencias.

Reglamento: bajo la Ley Genius del Senado, solo la Oficina del Supervisor de Moneda (OCC) tiene el derecho de emitir estas reglas.La Ley Estable de la Cámara de Representantes impondrá más requisitos y será colaborado por varias agencias.

Ambos objetivos son:

-

Seguridad ante todo: Solo las empresas aprobadas pueden emitir stablecoins, que es similar a solo bancos con licencia que pueden mantener sus fondos.

-

Protección al consumidor: La legislación limitará la emisión de stablecoins de pago en los Estados Unidos a los «emisores de stablecoin de pago aprobados».

-

Claridad del mercado: Diseñado para regular el mercado de Stablecoin de aproximadamente $ 238 mil millones y crear un marco más claro para emitir monedas digitales para bancos, empresas y otras entidades.

Estado actual: la Ley Genius se aprobó con 308 votos a favor y 122 votos en contra. La Cámara de Representantes de los Estados Unidos aprobó la «Ley de Innovación Nacional de Establecimiento de Establecimiento de los Estados Unidos» (en adelante, la «Ley de Genio») el 17 de julio de 2025, y presentó el proyecto de ley histórico al presidente Trump por firma.Por lo tanto, la versión del Senado (Ley Genius) finalmente ganó y se convirtió oficialmente en la ley, convirtiéndose en el primer proyecto de ley de criptomonedas en ser aprobado por ambas cámaras del Congreso.

Esencialmente, ambos proyectos de ley esperan crear «reglas de tráfico» para el dólar digital, pero existen diferencias en las que las agencias gubernamentales deben actuar como «policía de tránsito».

La Ley Estable de la Cámara de Representantes y la Ley Genius del Senado son dos proyectos de ley de Tit-for Tat, pero tienen un objetivo común: incluir emisores de stablecoin en el alcance de la regulación y aclarar cuánto capital, liquidez y gestión de riesgos se necesitan para ser suficientes.También tienen como objetivo aclarar qué agencias federales o estatales se utilizan para servir como árbitros. Pero hay otra trama potencial menos convincente: ¿cómo afectará la aceptación generalizada de las estables de las instituciones globales tradicionales del mercado del Tesoro de los Estados Unidos con una escala de $ 28 billones?

Cómo las establecoins se vuelven la demanda oculta de bonos del tesoro

Aquí está la cosa: los bonos del Tesoro son la columna vertebral de las reservas de Stablecoin, porque en términos de seguridad y liquidez, pocos otros activos pueden igualarlo.Si ofrece un dólar digital, debe apoyarlo con los activos lo más cerca de los riesgos como sea posible. Suena mucho como cientos de fondos mutuos del mercado monetario emitidos por gigantes como BlackRock, Fidelity y Pioneer, que tiene más de $ 6 billones en activos, la mayoría de los cuales son Tesoro2.Pero a diferencia de los fondos del mercado monetario emitidos por Fidelity, como Fidelity, que puede ofrecer una tasa anual de rendimiento del 4%, la mayoría de los emisores de stablecoin hasta ahora se han negado a proporcionar cualquier ganancia o ingreso a sus tenedores.Esta es la razón por la cual Tether, el mayor emisor de stablecoin, tiene márgenes de ganancias extremadamente altos e informó más de $ 1 mil millones en ganancias operativas en el primer trimestre de 2025. Establece una gran cantidad de estándares para el cumplimiento de las reservas, auditorías, divulgaciones y procedimientos contra el lavado de dinero (AML), ya que desea abordar muchas preocupaciones sobre las actividades ilegales.También implica restricciones sobre el hecho de que las establecoínas no pueden comercializarse como monedas fiduciarias, al tiempo que prohíbe el pago de ingresos o intereses a las personas que poseen stablecoins, ya que esto debilitaría en gran medida la industria bancaria.

Una cosa a la que he estado prestando atención por un tiempo (pero desafortunadamente aún no he dicho a nadie), es la relación entre Stablecoins, los bonos del Tesoro de los Estados Unidos y el Departamento del Tesoro.Y por qué creo que el gobierno empujará a Stablecoins primero sobre otras cosas.

En la tabla a continuación, hay una cosa que quiero enfatizar:

Ahora enfatizo esto porque Stablecoins es probablemente uno de los mayores compradores de bonos del Tesoro de EE. UU., Lo que reduce los rendimientos de los bonos.En resumen, con Stablecoins, puede recuperar la curva de rendimiento a la normalidad, y eso me parece exactamente lo que la administración Trump quiere implementar, ya que tanto Trump como Becent (de quién hablaré más tarde) están preocupados por la deuda del país y la cantidad de refinanciación necesaria para fines de año.

Ángulo de bonos del tesoro

Creo que esta es una forma interesante de reducir los pagos de intereses por las deudas mencionadas anteriormente, y la razón por la que es extremadamente fascinante es que permitirá a los Estados Unidos refinanciar los bonos del Tesoro con rendimientos más bajos, lo que finalmente facilitará la financiación de los bonos del Tesoro.

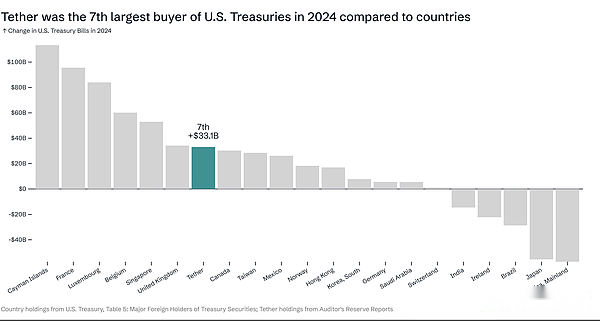

Ahora hablemos sobre la situación de las establo en comparación con otros países.En 2024, Tether es el séptimo comprador más grande de bonos del Tesoro de EE. UU., Como es el caso de otros países que compran bonos del Tesoro de los Estados Unidos.Imagine cuántos bonos del Tesoro (o círculo u otras instituciones) pueden comprar bajo este marco.Existen algunas preocupaciones en torno a Stablecoins y monedas digitales del banco central, y se están redactando y aprobando otras facturas o facturas, que implican el no apoyo de las monedas digitales del banco central de los Estados Unidos.Puede especular que Tether o Circle pueden estar disfrazados como monedas digitales del banco central, pero este es otro tema en total, por lo que no lo profundizaré en profundidad.En lo que quiero centrarme es en el impacto de las estables en la deuda nacional.

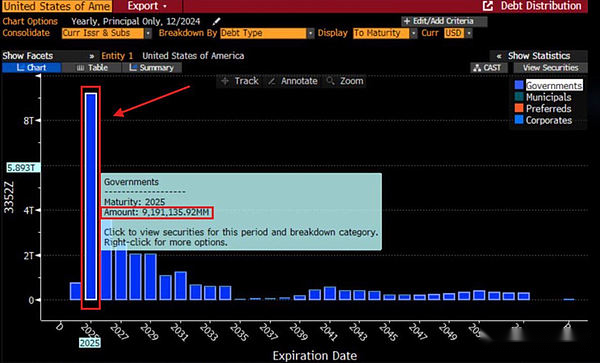

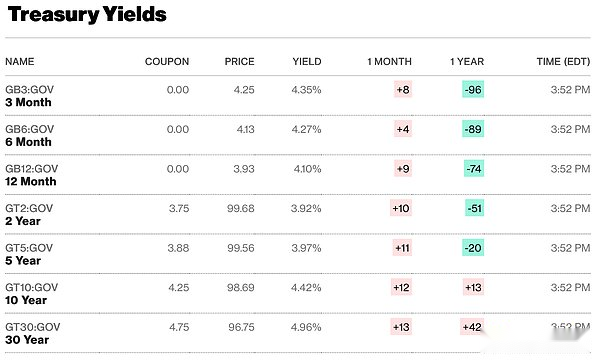

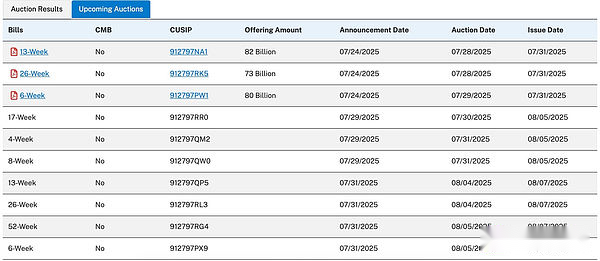

La Fed actualmente posee alrededor del 40% de los bonos del Tesoro, que deben implementarse a nuevas tasas de interés.Estos bonos del Tesoro tendrán fechas de vencimiento en 2025 y 2026. A continuación, adjuntaré una tabla de las tasas de interés de los bonos del Tesoro a corto plazo de EE. UU. Para referencia.

Actualmente, dependiendo del vencimiento examinado, nuestro índice de deuda es de aproximadamente 4% a 5%. Si esto es deuda a corto y mediano plazo y se implementa en las tasas de interés anteriores, entonces esto se volverá muy insostenible y, por lo tanto, caerá en una espiral de deuda.Si Stablecoins se convierte en uno de los mayores compradores de bonos del Tesoro, pueden reducir los rendimientos y lo harán, especialmente a corto plazo.Es por eso que creo que la demanda a corto plazo, especialmente los bonos del Tesoro a corto plazo, es muy llamativo porque significa que básicamente se convertirán en uno de los mayores compradores de bonos del Tesoro a corto plazo y aliviarán significativamente la presión masiva de bonos del Tesoro de los Estados Unidos.

En una entrevista, el Secretario del Tesoro de los Estados Unidos, Scott Besent, habló sobre el deseo de los Estados Unidos de convertirse en un líder en el campo de los activos digitales y usarlo como un medio para presionar a los mercados globales.

Obviamente, Becent es un partidario de Stablecoins.Lo que no se pudo discutir hace unos meses es que no desea mostrar su plan de acción a su oponente.Me alegro de que sea una de las pocas personas que descubrieron lo que podría significar la adopción de Stablecoins en los Estados Unidos; dado sus antecedentes, no es sorprendente para aquellos que lo conocen y trabajan en el campo financiero.Creo que tiene una comprensión muy avanzada de lo que podría ser un stablecoin o lo que significa para el mercado del Tesoro de los Estados Unidos.

El Departamento del Tesoro de los Estados Unidos está emitiendo diferentes tipos de bonos, y el 21 de julio, subastaron $ 82 mil millones en bonos del Tesoro de 3 meses, que fue una subasta perfecta.Estas son cosas a las que todas las personas que trabajan en finanzas o inversiones deben prestar atención.

Estas subastas son muy importantes porque reflejan el interés de los inversores en comprar bonos del Tesoro de los Estados Unidos, tanto nacionales como extranjeros.También creo que el enfoque actual de Powell es correcto, a saber, reducir las tasas de interés menos rápidamente, no solo porque los datos económicos sugieren que, sino también porque cuando las tasas de interés siguen siendo altas, especialmente los EE. UU. Es el impulsor de la economía global, esto desestabilizará muchas otras economías, principalmente en Asia, Europa y América del Sur.Digo eso porque cuando las tasas de interés son altas, en realidad atraerá liquidez al dólar porque los inversores buscarán cobertura.Creo que la situación actual es que quieren obligar a las monedas de los países a conciliar con el dólar estadounidense.Para que puedan actuar en el mercado de bonos manteniendo altas las tasas de interés.Esto podría debilitar severamente las economías y/o monedas de estos países desde una perspectiva de financiamiento, a medida que el costo del capital en las monedas denominadas no dólares se vuelve más alto, lo que dificulta pedir prestado.Por lo tanto, esos otros países tendrán que vender grandes cantidades de activos para financiarse y estabilizar sus economías.

Cuando un país está en problemas financieros, independientemente de cómo cae en eso, se verá obligado a vender activos para estabilizar su economía, estoy seguro de que la administración Trump es consciente de eso y está aprovechando ese hecho.

Scott y el gobierno de los Estados Unidos parecían insatisfechos con Europa.Podrían haber obligado a muchos países a alinearse con las políticas de EE. UU. Y todo lo propuesto a través de medios como tarifas y mercados de bonos, pero el mercado de bonos es extremadamente importante.

Estabilidad financiera o vulnerabilidad digital?

Ahora, si los Estados Unidos promueven la legislación de establo y lleva a cabo negociaciones arancelarias y acuerdos comerciales al mismo tiempo, creo que hay muchos factores que se superpondrán, y la presión interna en Europa y Asia será muy alta, e incluso puede desencadenar algún tipo de incidente crediticio, lo que básicamente conducirá a una disminución en el mercado de valores y todos los vínculos de los vínculos de los vínculos de tesoro nuevamente.Depende de qué tan rápido y a gran escala se puedan desarrollar las stablecoins, porque si se desarrollan demasiado rápido, podemos encontrar algún tipo de evento de liquidez (como el fondo del mercado monetario que se extiende entre 2008 y 2009, e incluso el desacoplamiento breve de la elección del dólar estadounidense en 2022), e incluso una disminución/ejecución de liquidez de liquidez en espiral.

En mi opinión, algún tipo de evento debe suceder. Es como un resorte comprimido, o incluso una pelota bajo el agua.Cuanto más profundo presione la pelota, más quiere aparecer.Esto es lo que vemos en los bonos del Tesoro de Japón y el mercado de la deuda del Reino Unido, etc.

Un artículo escrito por un amigo mío en Barclays explora varios riesgos clave de adopción para Stablecoins.Stablecoins son activos digitales diseñados para mantener un valor estable en relación con los activos de referencia.Los principales riesgos de adopción destacados por el artículo incluyen:

-

Incertidumbre regulatoria: Stablecoins enfrentan un gran escrutinio regulatorio a medida que los reguladores intentan abordar los problemas que rodean su uso, protección de los inversores y riesgos planteados para la estabilidad financiera.En ausencia de un marco regulatorio claro, los emisores, los usuarios y las instituciones financieras que buscan incorporar establecoínas en sus operaciones comerciales enfrentan incertidumbre continua.

-

Resiliencia operativa: La arquitectura técnica básica de Stablecoins, incluidos los contratos inteligentes y la cadena de bloques de soporte, debe demostrar que tienen una fuerte estabilidad, escalabilidad y seguridad.Los riesgos operativos planteados por las interrupciones, las fallas técnicas y los ataques cibernéticos pueden socavar la confianza y el uso.

-

Protección y confianza del consumidor: Los usuarios deben creer que los tokens están completamente reservados y pueden canjearse al valor prometido.La transparencia inadecuada o la gestión de reserva deficiente pueden debilitar la confianza, lo que resulta en una pérdida de valor u otros problemas para los titulares.

-

Integración con los sistemas existentes: La adopción de Stablecoins puede verse obstaculizada por los desafíos de integrar nuevos activos digitales con pagos tradicionales, bancos y infraestructura del mercado financiero.Para realizar las ventajas de las establo a gran escala, se requiere interoperabilidad perfecta.

-

Riesgo sistémico: Si las establecoínas mal diseñadas o poco reguladas son ampliamente utilizadas, puede presentar nuevos riesgos sistémicos para el sistema financiero más amplio, especialmente si representan una parte considerable de los pagos o depósitos.

Estos riesgos sugieren que a pesar de las amplias perspectivas de las estables, su uso generalizado depende de estándares regulatorios claros, tecnología robusta, gestión de reserva transparente e integración exitosa con los ecosistemas financieros existentes.

La política de la monetización silenciosa

Shashank Rai describe un fenómeno que puede llamarse «monetización tranquila», cómo las establo crean una manera secreta para un aumento sustancial en la demanda de bonos del Tesoro de los Estados Unidos sin expandir la deuda del gobierno tradicional.Aquí está su mecanismo:

Los emisores de stablecoin deben apoyar completamente sus tokens con los activos actuales (la gran mayoría de ellos son bonos del Tesoro de los Estados Unidos a corto plazo).A principios de 2025, los emisores de Stablecoin han mantenido más de $ 120 mil millones en bonos del Tesoro de los EE. UU., Y se espera que esta cifra aumente a $ 1 billón o más para 2028. Esto crea lo que dice, «incluso si el mercado es cada vez más preciso sobre la política fiscal de los Estados Unidos y el término a largo plazo de la deuda a largo plazo, las vínculos de los Estados Unidos se convertirán en una fuente estructural y sostenida de la demanda».»

El Reino Unido ha tardado en establecer la certeza regulatoria necesaria alrededor de las establo. Stablecoins son una forma costosa de moneda. Son caros porque limitan el mecanismo de conducción monetaria (y, por lo tanto, reducen el crecimiento económico). El costo es alto porque aumentan la volatilidad en los bonos del Tesoro (así como en el dólar estadounidense) y aumentan las primas de vencimiento. El costo es alto porque dispersan la liquidez. El costo es alto porque la mayoría de ellos tienen rendimientos más bajos que los fondos del mercado monetario. El costo es alto, porque los costos de transacción de blockchain son un orden de magnitud más alto que los sistemas de pago nacional.

Las estables son una forma de moneda más riesgosa. El riesgo es que usen el modelo de intercambio atómico en lugar del modelo de contramedida de moneda moneda. El riesgo es que su proceso KYC está mucho menos regulado.El riesgo también es que Blockchain tiene un riesgo concentrado en torno a los mineros.

Como una forma competitiva de moneda, deben obtener certeza regulatoria y incluirse en el alcance de la regulación (esto es diferente de la práctica de la UE, que reguló demasiado, repitiendo sus errores en el mercado minorista de Forex, expulsando el mercado en el extranjero).Sin embargo, la estructura de las estables no debe (como en los Estados Unidos) comprender la estabilidad del sistema bancario o socavar la confianza en la moneda. Stablecoins se regulan y operan adecuadamente dentro del alcance de la regulación podrá interoperar completamente con efectivo. En un entorno del mercado de capitales, esto eventualmente eliminará la mayoría de las establo. Los mercados eficientes, la liquidez eficiente, las monedas programables no requieren stablecoins basadas en blockchain.

Una buena estructura reguladora de establo requiere:

-

Informe en tiempo real sobre redención/liquidez – Informe de activos netos diarios

-

Capital regulatorio basado en modelos RWA (como fondos del mercado monetario o bancos)

-

Relación mínima de liquidez a corto plazo (24 horas).

-

Regularmente requiere auditorías internas transparentes (sistemas y procesos): el sistema de personal de alto nivel (los tomadores de decisiones críticos deben estar calificados).

-

La obligación de CRO de vigilar a los reguladores.

El emisor de Stablecoin debería poder acceder completamente al sistema de pago completo en tiempo real del banco central, recomprar el mercado y obtener fondos del banco central en un período de presión del mercado, al igual que los bancos.Sin embargo, no debe haber ninguna disposición en la cartera de activos de Stablecoins (excepto para satisfacer las necesidades de liquidez a corto plazo).Debe ser transparente y decidido por el mercado.

Efecto «Falando cuantitativo en alta mar»

El concepto de «flexibilización cuantitativa offshore» se refiere al hecho de que Stablecoins en realidad crea la demanda del dólar estadounidense a nivel mundial sin la necesidad de que la Fed imprima más monedas:

Dado que las estables son impulsadas por el mercado, los usuarios tienden a elegir las establo más estables y ampliamente aceptadas, por lo que naturalmente prefieren monedas fuertes (principalmente el dólar estadounidense) y pueden excluir monedas más débiles.Con la popularidad de las estables, especialmente en los mercados emergentes, el proceso de dólarización puede intensificarse aún más.

El autor cree que esto creará «un nuevo juego basado en dólares», en el que «los flujos de estatecoins de rápido costo pueden marginar monedas más débiles, consolidar aún más el dominio del dólar estadounidense y remodelar el panorama financiero internacional al hacer que la muñeca estadounidense sea más accesible y líquido en transacciones transversales».

A diferencia de los bancos centrales cuantitativos tradicionales (QE) que expanden abiertamente la oferta monetaria, esta operación se logra a través de las fuerzas del mercado privado: las compañías de esteaboración compran automáticamente bonos del Tesoro para apoyar a sus tokens, creando demanda de bonos del Tesoro sin intervención gubernamental.