Auteur: Thejaswini, Source: Dispatch de jetons, compilé par: Shaw Bitchain Vision

En 1979, la Banque républicaine a offert plusieurs options à ses clients. Économisez 1 475 $ pour une période de 3,5 ans, vous pouvez obtenir un téléviseur couleur de 17 pouces à l’expiration;ou déposer le même montant pour une période de 5,5 ans, vous pouvez obtenir un téléviseur de 25 pouces. Vous voulez quelque chose de plus rentable?Économisez 950 $, avec un terme de 5,5 ans, et vous pouvez obtenir un système audio avec un éclairage disco intégré à l’expiration.

Pendant la Grande Dépression, les réglementations réglementaires bancaires ont interdit aux banques de payer des taux d’intérêt concurrentiels, et c’est ainsi que les banques sont en concurrence pour les dépôts.La loi bancaire Q, promulguée en 1933, interdit aux banques de payer des intérêts à la demande des dépôts et des taux d’intérêt restreints sur les comptes d’épargne.Bien que les fonds du marché monétaire fournissent des rendements plus élevés, les banques ne peuvent donner que des grille-pain et des téléviseurs, mais ne peuvent pas fournir de véritables rendements.

Le secteur bancaire appelle les investisseurs du fonds monétaire du marché de l’argent « Smart Money » et appelle leurs déposants « monétons stupides » en pensant qu’ils ne savent pas comment obtenir des rendements plus élevés ailleurs.

Wall Street a joyeusement accepté cette déclaration, l’utilisant pour décrire les investisseurs qui semblent toujours acheter à des niveaux élevés, se vendre à des niveaux bas, chasser les tendances et prendre des décisions émotionnelles.

Cinquante ans plus tard, ces «argent stupide» se sont terminés par des rires.

Le concept de «l’argent stupide» est profondément enraciné dans la psychologie de Wall Street.Les investisseurs professionnels, les gestionnaires de fonds spéculatifs et les commerçants institutionnels renforcent toute leur identité sur le rôle de «l’argent intelligent» – ce sont ceux qui peuvent voir l’essence par le bruit du marché et prendre des décisions rationnelles, tandis que les investisseurs de détail suivent aveuglément la tendance de la panique.

Cette déclaration fonctionne lorsque les investisseurs de détail le font.Pendant la bulle Internet, les commerçants à court terme ont hypothéqué l’immobilier et l’ont acheté au sommet des actions technologiques.Au cours de la crise financière de 2008, les investisseurs de détail ont fui alors que le marché était en tête, manquant l’intégralité du cycle de récupération.

Ce modèle est: les investisseurs professionnels achètent bas et vendent de haut, tandis que les investisseurs de détail sont le contraire.La recherche universitaire confirme ce biais.Les gestionnaires de fonds professionnels soulignent que ces modèles prouvent leurs superbes compétences et justifient les frais qu’ils facturent.

Qu’est-ce qui a changé?C’est un moyen d’accès, d’éducation et d’outils.

Nouvelle réalité de l’investissement des investisseurs de détail

Les données aujourd’hui sont complètement différentes. Le président américain Trump a annoncé une augmentation des tarifs en avril 2025, faisant chuter le marché boursier de 6 billions de dollars en deux jours de négociation.Les investisseurs professionnels ont vendu leurs actions, tandis que les investisseurs de détail le considéraient comme une bonne occasion d’acheter en bas.

Tout au long de la tourmente du marché, les investisseurs individuels se sont précipités vers des actions à un rythme record, et ils ont rapporté 50 milliards de dollars en actions américaines, gagnant environ 15%.Au cours de cette période, les clients de détail de Bank of America ont acheté des actions pendant 22 semaines consécutives, le plus long record d’achat consécutif de la banque depuis 2008.

Pendant ce temps, l’exposition aux actions pour les hedge funds et les stratégies de trading systématiques était de la fourchette la plus basse de 12%, manquant le rebond entier.

Le même modèle a également été mis en scène lors des fluctuations du marché en 2024. Les données de JPMorgan montrent que les investisseurs de détail ont conduit la hausse des principaux marchés fin avril, les investisseurs individuels contrôlant 36% de la part de marché du 28 au 29 avril, ce qui a permis un sommet de tous les temps.

Steve Quirk de Robinhood a résumé le changement: « Chaque fois que le stock est coté est sursouscrit. La demande est toujours supérieure à l’offre. Les émetteurs comme celui-ci et espèrent que ceux qui soutiennent leur entreprise obtiendront un placement. »

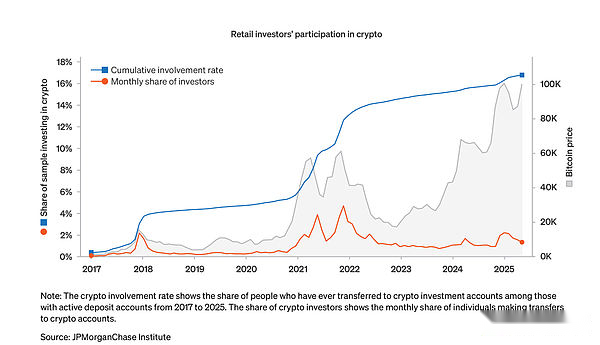

Dans le domaine de la crypto-monnaie, le comportement des investisseurs de détail est passé du modèle typique de « buy high and vend faible » à un calendrier intelligent du marché.Les données de JPMorgan montrent qu’entre 2017 et mai 2025, 17% des titulaires de compte courant actif ont transféré des fonds vers des comptes de crypto-monnaie, et la participation a augmenté à des moments stratégiques plutôt qu’à l’humeur maximale.Les données montrent que les investisseurs de détail montrent de plus en plus « acheter des baisses », avec les hausses nettes en mars et novembre 2024 se synchronisant avec les sommets record de Bitcoin, mais il convient de noter que lorsque Bitcoin atteint un pic plus élevé en mai 2025, la participation des investisseurs de détail reste prudente plutôt que fanatique.Cela montre que les investisseurs de détail apprennent et se contractent, plutôt que le comportement de «peur de manquer» (FOMO) traditionnellement associé aux investisseurs de crypto-monnaie au détail.L’investissement médian de la crypto-monnaie reste à un niveau modéré, indiquant qu’ils ont adopté une gestion prudente des risques plutôt que de trop spécifique.

Les secteurs de l’industrie tels que le jeu, les paris sportifs et les pièces de monnaie ont prouvé qu’il y a encore une « offre continue en argent stupide ».Mais les données montrent que ce n’est pas le cas.

Les plateformes de jeux de jeux et de paris sportifs génèrent des milliards de dollars de transactions, le marché des paris en ligne d’une valeur de 78,66 milliards de dollars en 2024 et devrait atteindre 153,57 milliards de dollars d’ici 2030.

Dans l’espace de crypto-monnaie, les pièces de mèmes déclenchent souvent des Frenzys spéculatifs, conduisant à des participants ultérieurs tenant des jetons sans valeur.

Pourtant, même dans ces zones dites «de l’argent stupide», le comportement des gens est devenu de plus en plus sophistiqué.Pump.fun, malgré le fait de gagner 750 millions de dollars de revenus en créant des pièces MEME, est passé de 88% à 12% lorsque les concurrents offrent une meilleure communication et une meilleure transparence.Au lieu de s’en tenir aveuglément à l’utilisation de plates-formes existantes, les utilisateurs de détail se sont tournés vers des plates-formes qui fournissent de meilleures propositions de valeur.

Le phénomène de devise meme n’est pas tant une stupidité des investisseurs de détail, mais plutôt un investisseur de détail rejette l’émission de jetons soutenus par le capital-risque et rejette un accès équitable.Comme le dit un analyste de crypto-monnaie, «les pièces MEME donnent aux détenteurs de jetons un sentiment d’appartenance et promouvaient des connexions basées sur des valeurs et une culture partagées» – ils sont à la fois sociaux et financiers, pas seulement spéculatifs.

Révolution d’introduction

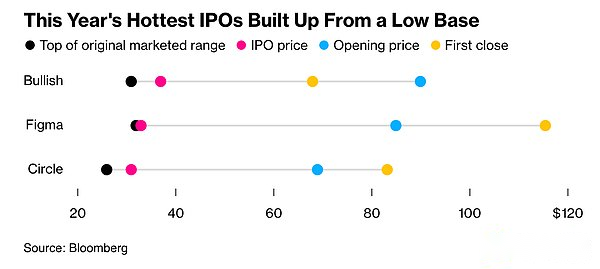

Cela est plus évident dans l’influence croissante des investisseurs de détail sur le marché initial de l’offre publique (IPO). Les entreprises abandonnent le modèle traditionnel de service uniquement des investisseurs institutionnels et des particuliers de valeur nette élevée.

Bulnish représente le bassin versant dans la méthode d’émission des introductions en bourse des entreprises.Fondée par Block.One et soutenu par des investisseurs majeurs, notamment le Fonds des fondateurs de Peter Thiel, Bulshish est à la fois un échange de crypto-monnaie et une plateforme de trading institutionnelle.La société de crypto-monnaie a levé 1,1 milliard de dollars dans son introduction en bourse, permettant aux investisseurs de détail de participer directement à son émission par le biais de plateformes telles que Robinhood et Sofi.La demande de détail est solide, avec le prix d’émission de Bullish fixé à 37 $ par action, près de 20% plus élevé que le prix d’émission initial.Le cours de l’action a grimpé de 143% le premier jour de l’inscription.

Bullish a vendu un cinquième de ses actions à des investisseurs individuels, d’une valeur d’environ 220 millions de dollars, soit environ quatre fois le niveau normal observé par les vétérans de l’industrie.Les clients de Moomoo ont passé à eux seuls les commandes de plus de 225 millions de dollars.

Ce n’est pas un incident isolé. Les Gémeaux des frères Winklevoss stipulent clairement que 10% des fonds sont alloués aux investisseurs de détail.La technologie de la figure et via le transport utilisent les deux investisseurs de détail pour mener des introductions en bourse.

Ce changement reflète un changement fondamental dans la perception des investisseurs de détail.Comme l’a expliqué Becky Steinthal de Jefferies:

«Les émetteurs peuvent choisir de permettre aux investisseurs de détail d’occuper une part plus importante du processus IPO qu’auparavant. Tout cela est motivé par la technologie.»

Selon Robinhood, la demande d’introduction en bourse de sa plate-forme en 2024 est cinq fois plus qu’en 2023. La plate-forme a actuellement une politique interdisant la revente des actions dans les 30 jours suivant l’introduction en bourse, créant des comportements d’achat et de détention plus stables qui profitent à la fois à la société et aux actionnaires à long terme.

Ce changement se reflète non seulement dans les décisions d’investissement personnelles, mais aussi dans les changements de structure du marché.Les investisseurs de détail représentent actuellement environ 19,5% du volume de négociation des actions aux États-Unis, contre 17% il y a un an et bien supérieur à environ 10% avant l’épidémie.

Plus important encore, le comportement des investisseurs de détail a subi un changement fondamental.En 2024, seulement 5% des investisseurs du plan Pioneer 401K ont ajusté leur portefeuille d’investissement.Actuellement, le fonds de date cible a dépassé 4 billions de dollars américains.

Cela signifie que les investisseurs font confiance aux plans d’investissement systématiques et gérés par des professionnels plus que les trading fréquents.Ce changement permet d’éviter les erreurs de transaction à coût élevé causées par les émotions, réalisant ainsi un plan de retraite plus idéal.

Les données d’Etoro montrent que d’ici 2024, 74% de ses utilisateurs seront rentables et le taux de profit des membres supérieurs atteindra 80%.Cette performance est contraire à l’hypothèse de base selon laquelle les investisseurs de détail continuent de perdre de l’argent en raison des gestionnaires de fonds professionnels.

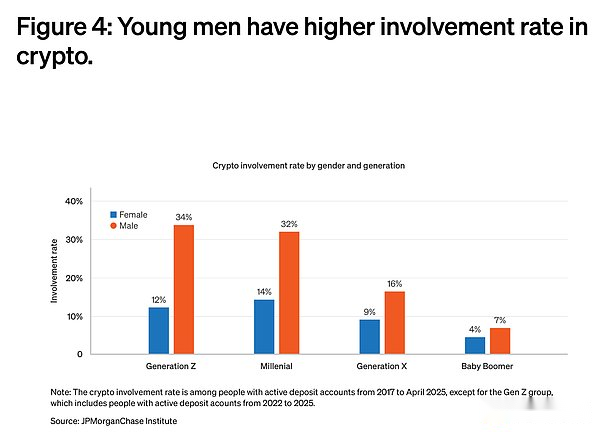

Les données démographiques soutiennent ce changement.Les jeunes investisseurs sont entrés sur le marché plus tôt – la génération Z a commencé à investir en moyenne 19 ans, tandis que la génération X avait 32 ans et le baby-boomer avait 35 ans.Ils ont des ressources éducatives que les générations précédentes n’ont pas: podcasts, newsletters, célébrités des médias sociaux et zéro plateformes de trading de commission.

La popularité des crypto-monnaies reflète le mieux la maturité croissante des investisseurs de détail. Bien que les nouvelles des investissements institutionnelles concernant les FNB Bitcoin et les trésoriels d’entreprise aient dominé les gros titres, l’utilisation réelle des crypto-monnaies est principalement motivée par les investisseurs de détail.

L’Inde dirige le taux mondial d’adoption de la crypto-monnaie, suivi des États-Unis et du Pakistan, selon Chainalysis.Ces classements reflètent l’utilisation locale de services centralisés et décentralisés, plutôt que l’accumulation institutionnelle.

En 2024, le marché des stablescoin sera dominé par les paiements et les envois de fonds au détail, USDT, traitant à elle seule plus de 1 billion de dollars de volume de transactions par mois.Le volume de trading mensuel de l’USDC se situe entre 1,24 billion de dollars et 3,29 billions de dollars.Ce ne sont pas des flux de financement institutionnels.Ils représentent des millions de transactions indépendantes de paiements individuels, d’épargne et de transferts transfrontaliers.

Lorsque nous divisons l’adoption des crypto-monnaies par la notation des revenus de la Banque mondiale, les taux d’adoption des groupes à revenu élevé, à revenu moyen supérieur et à revenu moyen-moyen ont culminé simultanément.Cela suggère que la vague actuelle de l’adoption des crypto-monnaies est répandue, plutôt que concentrée dans la riche population adoptée précoce.

Le bitcoin reste la principale entrée de la monnaie fiduciaire, le montant total de Bitcoin acheté par le biais d’échanges dépassant 4,6 billions de dollars entre juillet 2024 et juin 2025. Cependant, les investisseurs de détail deviennent de plus en plus matures dans l’allocation d’investissement diversifiée, et les jetons de protocole de couche1, les stablescoins et les altcoins ont tous reçu une grande quantité d’entrées de capital.

En examinant le comportement récent des investisseurs institutionnels, vous pouvez le plus clairement comprendre l’ironie du différend entre « l’argent intelligent » et « l’argent stupide ».Les investisseurs professionnels ont toujours trompé les principales tendances du marché, tandis que les investisseurs de détail montrent la discipline et la patience.

Pendant la phase d’adoption institutionnelle des crypto-monnaies, des fonds spéculatifs et des bureaux familiaux ont fait la une des journaux pour incorporer le bitcoin dans leurs portefeuilles près du pic du cycle.Pendant ce temps, les investisseurs de détail ont augmenté leurs avoirs de Bitcoin sur les marchés des ours et les ont maintenus pendant la volatilité du marché.

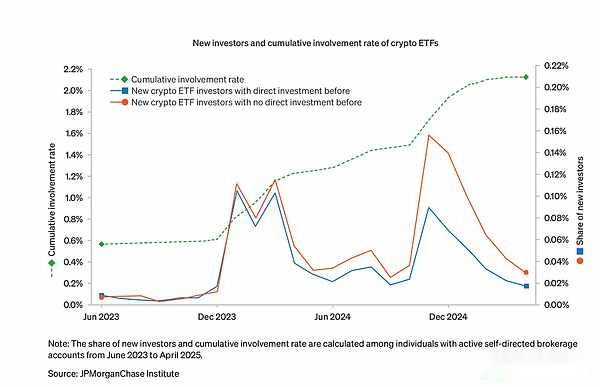

La montée des ETF des crypto-monnaies illustre parfaitement cela.Plus de la moitié des investisseurs des ETF de crypto-monnaie n’ont jamais organisé des crypto-monnaies directement auparavant, indiquant que les canaux traditionnels se développent plutôt que de cannibaliser la communauté des investisseurs.Parmi les titulaires de FNB, l’allocation médiane du portefeuille reste d’environ 3% à 5%, ce qui indique qu’ils ont adopté une stratégie prudente de gestion des risques plutôt que de surexploition.

Le comportement récent des investisseurs professionnels est exactement le même que les erreurs typiques qu’ils ont critiquées depuis longtemps pour l’investisseur moyen.Lorsque le marché est turbulent, les investisseurs institutionnels ont tendance à fuir le marché pour conserver des indicateurs de performance trimestriels, tandis que les investisseurs de détail achètent des baisses pour les avoirs à long terme.

La technologie est un grand égaliseur

Le changement du comportement des investisseurs de détail n’est pas accidentel.La technologie démocratise l’accès à l’information, aux outils et aux marchés qui étaient auparavant disponibles pour uniquement des professionnels.

Les innovations de Robinhood sont bien plus que zéro Commission Trading.Ils ont lancé des actions et des FNB américains tokenisés pour les utilisateurs européens, jalonnant Ethereum et Solana aux États-Unis, et construisent une plate-forme de négociation de suivi qui permet aux utilisateurs de détail de suivre les meilleurs commerçants vérifiés.

Coinbase élargit les produits de crypto-monnaie orientés consommateurs en améliorant les portefeuilles mobiles, les marchés de prévision et les processus de mise en œuvre simplifiés.Stripe, MasterCard et Visa ont tous lancé des paiements de stablecoin pour soutenir la consommation de crypto-monnaie chez des milliers de détaillants.

La reconnaissance par Wall Street de l’influence des investisseurs de détail a formé une boucle de rétroaction, ce qui autonomise davantage les investisseurs individuels.Lorsque des entreprises comme les haussières réussissent avec des stratégies d’introduction en bourse axées sur le commerce de détail, d’autres sociétés emboîteront le pas.

Les recherches de Jefferies ont souligné que les actions avec un volume de commerce de détail élevé et un faible intérêt des investisseurs institutionnels sont des opportunités d’investissement potentielles, notamment Reddit, Sofi Technologies, Tesla, Palantir, etc.L’étude montre que «lorsque les investisseurs de détail constituent une plus grande proportion de trading, la qualité dans les indicateurs traditionnels devient moins importante» – mais cela peut refléter que les investisseurs de détail ont des critères d’évaluation différents plutôt que les capabasités de prise de décision.

Cette dynamique se reflète dans l’évolution de l’industrie des crypto-monnaies vers l’accessibilité de masse.Aujourd’hui, la concurrence des principales plateformes est axée sur l’expérience utilisateur, pas seulement les relations institutionnelles. Le trading perpétuel pratique, les actions tokenisés et les paiements intégrés visent tous à la participation des investisseurs en masse.

L ‘«argent stupide» a toujours existé en partie parce qu’il est dans les intérêts économiques des investisseurs professionnels.Les gestionnaires de fonds justifient la facturation des frais élevés en affirmant qu’ils ont d’excellentes compétences.Les banques d’investissement maintiennent leur pouvoir de tarification en limitant l’accès aux transactions lucratives.

Les données montrent que ces avantages disparaissent progressivement.Les investisseurs de détail montrent de plus en plus ce que les professionnels prétendent être l’autodiscipline, la patience et la naissance de saisir les opportunités de marché.Dans le même temps, les investisseurs institutionnels présentent souvent le comportement émotionnel et suivant les tendances qu’ils considéraient depuis longtemps aux investisseurs de détail.

Cela ne signifie pas que chaque investisseur de détail prendra la meilleure décision. La spéculation, les abus d’effet de levier et de tendance sont encore courants.La différence est que ces comportements ne sont plus uniques aux «investisseurs de détail» – ils existent parmi tous les types d’investisseurs.

Cette transformation a des implications structurelles.Alors que les investisseurs de détail continuent de gagner une influence dans les introductions en bourse, ils peuvent exiger des termes plus forts, une transparence plus élevée et des conditions d’accès plus équitables.Les entreprises qui suivent ce changement bénéficieront de la baisse des coûts d’acquisition des clients et d’une base d’actionnaires plus fidèle.

Dans l’espace des crypto-monnaies, la domination du commerce de détail signifie que les produits et les protocoles doivent hiérarchiser la disponibilité plutôt que les fonctions institutionnelles.Les plates-formes qui permettent à des services financiers complexes d’être utilisées par les utilisateurs ordinaires réussiront.

Il y a un fait derrière le récent succès des investisseurs de détail: presque tous les actifs ont augmenté au cours des cinq dernières années.Le S&P 500 a augmenté de 18,40% en 2020, 28,71% en 2021, 26,29% en 2023, 25,02% en 2024, et n’a montré qu’une baisse significative en 2022, avec une baisse de 18,11%.Même en 2025, il a augmenté de 11,74% jusqu’à présent cette année.

Le Bitcoin est passé d’environ 5 000 $ au début de 2020 à près de 70 000 $ en 2021, et malgré la volatilité continue, elle est sur une tendance à la hausse globale.Même les actifs traditionnels tels que les obligations de trésorerie et l’immobilier ont connu une forte augmentation au cours de cette période.Dans un environnement où la stratégie « Buy On Dips » a été essayée et vraie, et presque tous les actifs peuvent générer des rendements positifs après avoir tenu plus d’un an, il est difficile de distinguer les compétences et la chance.

Cela soulève une question importante: les compétences apparemment sophistiquées des investisseurs au détail peuvent-elles survivre à un véritable marché des ours.La baisse significative la plus longue que la plupart des investisseurs de la génération Z et du millénaire ont connu est le choc Covid-19 qui n’a duré que 33 jours.Bien que la panique de l’inflation en 2022 ait été douloureuse, elle s’est rapidement rétablie par la suite.Le célèbre dicton de Warren Buffett « Vous savez seulement qui nage nu lorsque la marée recule » s’applique ici.Les investisseurs de détail peuvent en effet être plus intelligents, plus disciplinés et plus compétents que les générations précédentes.Ou peut-être, ce ne sont que des bénéficiaires d’un marché haussier sans précédent dans presque toutes les classes d’actifs.Le véritable test viendra lorsque l’environnement monétaire d’assouplissement se terminera et que les investisseurs feront face à des pertes continues dans leurs portefeuilles.Ce n’est qu’alors que nous pouvons savoir si la transformation de « l’argent stupide » est permanente ou simplement en raison d’un environnement de marché favorable.