choisirvouloir

Fin 2025, le marché de la cryptographie était dans une période de choc profond provoquée par un degré élevé de macroéconomie : bien que le Bitcoin se situe toujours dans la fourchette haute de 90 000 $ US, le sentiment est tombé au niveau d’une peur extrême depuis l’épidémie de 2020. D’énormes sorties d’ETF en une seule journée, des changements structurels entre les mains de baleines géantes et des investisseurs particuliers se sont découpés pour former une « redistribution de jetons » typique au milieu d’un marché haussier. Dans le même temps, les attentes concernant une baisse des taux d’intérêt aux États-Unis ont été réévaluées et les inquiétudes concernant le maintien de taux d’intérêt élevés ont considérablement comprimé la valorisation des actifs risqués.Même si la liquidité macroéconomique externe ne s’est pas détériorée (le Japon, la Chine et l’Europe se tournent tous vers un assouplissement), le rythme repose davantage sur des données ponctuelles, laissant le marché dans une rare combinaison d’émotions froides et favorables à la liquidité.La pression sur le crédit de la bulle de l’IA a également intensifié la transmission des risques entre actifs, réduisant les actifs cryptographiques en termes de fonds, d’attention et de narration.Dans ce contexte, le marché de la cryptographie entre dans une phase structurelle de migration de mains faibles vers des mains fortes, jetant les bases du prochain cycle.

1. Analyse macroéconomique du marché de la cryptographieanalyser

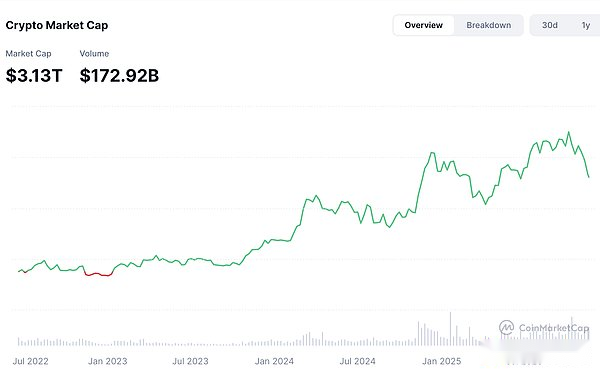

À l’épicentre des turbulences du marché ces dernières semaines, le prix et le sentiment du Bitcoin ont connu une divergence rare et énorme : le prix reste fermement dans la fourchette historiquement élevée au-dessus de 90 000 $, mais la psychologie du marché est tombée dans l’abîme de la « peur extrême ».L’indice de peur et de cupidité a brièvement atteint 16 points, soit le sentiment le plus froid depuis l’effondrement de la pandémie mondiale en mars 2020, et même avec une légère reprise récente, il se débat dans la fourchette 12-18.Le récit positif du Bitcoin sur les réseaux sociaux a simultanément décliné, passant rapidement de l’optimisme de l’entreprise précédente aux plaintes, à la colère et au rejet des reproches.Ce type de dislocation n’est pas accidentel, il apparaît souvent au milieu et à la fin des marchés haussiers : les acteurs qui sont entrés tôt sur le marché ont déjà accumulé d’énormes bénéfices flottants, et ils choisissent de s’installer en cas de perturbation macroéconomique ;tandis que les fonds qui poursuivent leur hausse au cours de la période ultérieure sont rapidement enfermés dans les fluctuations à court terme, et le sentiment de perte flottante amplifie encore la panique et la déception du marché.Le Bitcoin coûte actuellement environ 92 000 $ US, ce qui est presque le même qu’au début de l’année (environ 90 500 $ US). Après avoir connu une forte hausse et une profonde correction tout au long de l’année, il est revenu à un niveau proche du point de départ, montrant une tendance à « de fortes fluctuations et à rester sur place ».

Les flux de fonds en chaîne fournissent un signal plus direct que le sentiment.Premièrement, le rôle des ETF au comptant est passé de celui de « moteur de suralimentation » alimentant le marché haussier à celui de « tuyau de drainage » à court terme.Depuis novembre, les ETF ont enregistré des sorties nettes cumulées de plus de 2 milliards de dollars, la plus importante sortie sur une seule journée atteignant près de 870 millions de dollars, établissant un nouveau record depuis sa cotation.L’impact au niveau narratif est bien plus grand que le capital lui-même : auparavant, la logique de « l’allocation institutionnelle à long terme » était le principal point d’appui du marché. Aujourd’hui, ce soutien s’est transformé en une réduction de positions, faisant ressentir aux investisseurs particuliers l’insécurité de « n’avoir aucun adulte pour les soutenir ».Le comportement des baleines géantes montre également une différenciation évidente.Les baleines de taille moyenne détenant entre 10 et 1 000 BTC ont continué à devenir des vendeurs nets au cours des dernières semaines, vendant des dizaines de milliers de Bitcoins. Il est évident que les joueurs vétérans qui ont pris des dispositions tôt et réalisé d’énormes profits choisissent d’encaisser.Les super baleines avec un volume de plus de 10 000 BTC augmentent simultanément leurs avoirs. Les données en chaîne montrent que certaines entités stratégiques à long terme ont résisté à la tendance et accumulé des fonds à l’automne, atteignant des dizaines de milliers de BTC.

Dans le même temps, l’afflux net de petits investisseurs de détail (≤ 10 BTC) augmente également lentement, ce qui montre que même si les utilisateurs novices les plus émotifs peuvent fermer leurs positions en panique, un autre groupe d’investisseurs de détail à long terme plus expérimentés saisissent l’opportunité d’augmenter leurs positions.L’indicateur de perte réalisée sur la chaîne a même enregistré le plus gros record de perte sur une journée au cours des six derniers mois. Un grand nombre de jetons ont été contraints de se vendre à perte, et le signal typique de « vente de reddition » est clairement apparu.En combinant divers indicateurs en chaîne, nous observons non pas un retrait complet du marché, mais une redistribution rapide des jetons – de la concentration de fonds émotionnels à court terme vers des entités dotées d’une plus grande patience en matière de capital et d’une plus grande tolérance au risque. Il s’agit d’un phénomène structurel qui apparaîtra au milieu et à la fin de tous les marchés haussiers précédents.Le marché se trouve actuellement dans une période de forte volatilité dans la seconde moitié du marché haussier – bien que la valeur du marché se soit corrigée mais reste sur une plate-forme solide, le sentiment s’est considérablement refroidi, la différenciation structurelle s’est intensifiée et les actifs de haute qualité résistent à la baisse, mais les actifs spéculatifs continuent d’être compensés.La capitalisation boursière globale du marché de la cryptographie est sur une tendance à la baisse.

Si la chaîne et le sentiment expliquent les fluctuations à court terme, alors le véritable moteur de cette série de tendances du marché reste les taux d’intérêt macro – le véritable « bookmaker » du Bitcoin n’est pas les institutions ou les baleines, mais la Réserve fédérale.Au dernier trimestre, le marché pariait largement que la Réserve fédérale entamerait progressivement un cycle de baisse des taux entre le second semestre 2024 et le début 2025. Une baisse des taux d’intérêt signifie une reprise de la liquidité et une augmentation de la valorisation des actifs risqués, et est donc devenue un moteur important de la dernière série de gains.Cependant, une série de données économiques récentes et de déclarations officielles ont conduit à une forte réévaluation de ces attentes.Même si l’emploi et l’inflation aux États-Unis ont ralenti, ils n’ont pas encore atteint un niveau permettant un assouplissement radical ; Certains responsables ont même lancé des signaux bellicistes de « réductions prudentes des taux d’intérêt », ce qui a amené le marché à s’inquiéter du fait que les taux d’intérêt pourraient rester élevés plus longtemps que prévu initialement.Le refroidissement des anticipations de baisse des taux d’intérêt réduira directement la valeur actualisée des flux de trésorerie futurs, comprimant ainsi la valorisation des actifs risqués.Les secteurs très élastiques tels que la croissance technologique, l’IA et le chiffrement sont les premiers à en subir les conséquences.Par conséquent, la récente baisse n’est pas due au manque de nouveaux récits dans l’industrie de la cryptographie, mais au niveau macro, ce qui augmente directement le « taux d’actualisation » de l’ensemble de l’univers des actifs risqués, ce qui constitue une violente réduction de valorisation.

2. L’impact profond de la bulle de l’IA sur la macro-économie cryptobague

De 2023 à 2025, l’intelligence artificielle deviendra majoritairement la force centrale de la tarification des actifs à risque mondiaux, remplaçant les anciens discours tels que « Metaverse », « Web3 » et « DeFi Summer » et devenant le principal moteur de l’expansion des valorisations sur les marchés des capitaux.Qu’il s’agisse de la valeur marchande de Nvidia dépassant les mille milliards de dollars, des ambitions d’OpenAI en matière d’infrastructure ou de la croissance explosive des super centres de données et des projets souverains d’IA, l’ensemble du marché a accompli un changement de paradigme de la « croissance technologique » à « l’engouement pour l’IA » en seulement deux ans.Cependant, derrière ce festin se cachent des structures de levier de plus en plus fragiles, des dépenses en capital de plus en plus importantes et une ingénierie financière qui s’appuie de plus en plus sur la « circulation interne ».L’expansion rapide des valorisations de l’IA a fragilisé l’ensemble du système d’actifs à haut risque. Ses fluctuations sont directement et continuellement transmises au marché du chiffrement via les budgets de risque, les attentes en matière de taux d’intérêt et les conditions de liquidité, affectant profondément la structure du cycle et le cadre de tarification du Bitcoin, de l’Ethereum et des altcoins.

Dans le système d’allocation d’actifs institutionnels, les leaders de l’IA sont passés d’actions de croissance au sens traditionnel à des « facteurs super technologiques » et sont devenus le centre de portefeuilles à haut risque, même avec des effets de levier endogènes.Lorsque l’IA se développe, l’appétit pour le risque augmente et les allocations institutionnelles aux actifs à haut risque, y compris Bitcoin, augmentent naturellement ; et lorsque l’IA connaît de violentes fluctuations, des pressions sur les valorisations ou des problèmes de crédit, les budgets de risque sont contraints de diminuer, et le trading quantitatif et piloté par modèle réduira rapidement l’exposition globale au risque. Les crypto-actifs, en tant que partie la plus volatile sans soutien aux flux de trésorerie, deviennent souvent la cible prioritaire pour alléger les positions.Par conséquent, la lutte acharnée et la correction dans les étapes ultérieures de la bulle de l’IA amplifieront simultanément l’ampleur des ajustements sur le marché de la cryptographie aux niveaux émotionnel et structurel.Cela était particulièrement évident en novembre 2025 : lorsque les actions technologiques liées à l’IA se sont ajustées en raison de la pression financière, de la hausse des spreads de crédit et de l’incertitude macroéconomique, les actions Bitcoin et américaines sont tombées simultanément en dessous des fourchettes clés, formant une « transmission du risque entre actifs » typique.Outre l’appétit pour le risque, l’effet de retrait de liquidité est le principal facteur de suppression de la bulle IA sur le marché de la cryptographie.Dans un environnement macroéconomique de « pool de capitaux limités », cela signifiera inévitablement que les fonds marginaux des autres actifs à haut risque seront comprimés et que les cryptomonnaies deviendront la « victime des fonds » la plus évidente.

L’influence la plus profonde vient de la concurrence des systèmes narratifs. Dans la construction du sentiment du marché et de la valorisation, l’importance du récit n’est souvent pas moins importante que celle des fondamentaux.Au cours de la dernière décennie, l’industrie du chiffrement a attiré une large attention et a gagné beaucoup d’importance en s’appuyant sur des discours tels que la finance décentralisée, l’or numérique et les réseaux financiers ouverts.Cependant, le récit de l’IA de 2023 à 2025 est extrêmement exclusif, et son grand cadre narratif – « le moteur central de la quatrième révolution industrielle », « la puissance de calcul est le nouveau pétrole », « les centres de données sont le nouvel immobilier industriel » et « les modèles d’IA sont l’infrastructure économique du futur » – supprime directement l’espace narratif de l’industrie du cryptage.Au niveau politique, au niveau des médias, au niveau de la recherche scientifique et au niveau des investissements, presque toute l’attention est concentrée sur l’IA. La crypto ne pourra retrouver son droit de parole que lorsque la liquidité mondiale se relâchera complètement.Il est donc difficile pour l’industrie du chiffrement de retrouver des primes de valorisation, même si les données de la chaîne sont saines et que l’écosystème des développeurs est actif.Cependant, lorsque la bulle de l’IA entre dans la phase d’éclatement ou d’ajustement profond, le sort des actifs cryptographiques n’est peut-être pas pessimiste et peut même ouvrir la voie à des opportunités décisives.Si la bulle de l’IA évolue sur le chemin de la bulle Internet de 2000 – c’est-à-dire qu’elle connaît une correction de valorisation de 30 à 60 %, la liquidation de certaines entreprises fortement endettées et fortement axées sur l’histoire et que les géants de la technologie réduisent leurs dépenses en capital, mais que le système de crédit global est stable – alors les difficultés à court terme sur le marché de la cryptographie seront échangées contre des avantages majeurs à moyen terme.Si le risque évolue vers une crise du crédit similaire à celle de 2008, même si la probabilité est limitée, l’impact sera plus grave.La rupture de la chaîne de la dette technologique, les défauts concentrés des REIT de centres de données et les dommages causés aux bilans bancaires pourraient déclencher un « désendettement systémique » et provoquer une chute en cascade des cryptomonnaies, semblable à celle de mars 2020, à court terme.Mais ces situations extrêmes signifient souvent aussi un rebond plus fort à moyen et long terme, dans la mesure où les banques centrales seront contraintes de relancer le QE, de réduire les taux d’intérêt et même d’adopter des politiques monétaires non conventionnelles.La crypto-monnaie, en tant qu’outil de protection contre l’émission excessive de devises, inaugurera une forte reprise dans un environnement d’inondation de liquidités.

Dans l’ensemble, la bulle de l’IA ne représente pas la fin de l’industrie de la cryptographie, mais le précurseur du prochain grand cycle de cryptographie. Pendant la période de bulle montante, l’IA réduira les fonds, l’attention et le récit des actifs cryptographiques ;tandis que pendant la période d’éclatement ou de digestion de la bulle, l’IA libérera des liquidités, de l’appétit pour le risque et des ressources, jetant ainsi les bases du redémarrage de l’industrie de la cryptographie. Pour les investisseurs, il est plus important de comprendre cette structure de transmission macroéconomique que de prévoir les prix ;le point de gel émotionnel n’est pas la fin, mais une étape critique dans la migration des actifs des mains faibles vers les mains fortes ;les véritables opportunités ne surviennent pas dans l’agitation, mais naissent souvent au moment où le discours macroéconomique change et où le cycle de liquidité s’inverse. Le prochain grand cycle sur le marché du chiffrement devrait officiellement démarrer après le reflux de la bulle de l’IA.

3. Opportunités et défis liés aux changements du macro-marché de la cryptographiese battre

L’environnement macroéconomique mondial à la fin de 2025 montre des changements structurels complètement différents de ceux des années précédentes.Après un cycle de resserrement de deux ans, la politique monétaire mondiale a finalement amorcé un virage synchronisé. La Réserve fédérale a mis en œuvre deux baisses de taux d’intérêt au second semestre 2025 et a dans le même temps confirmé que le resserrement quantitatif avait officiellement pris fin et que la contraction du bilan avait cessé.Le marché s’attend à une nouvelle série de baisses des taux d’intérêt au premier trimestre 2026. Cela signifie que la liquidité mondiale est passée du « pompage » à l’« offre », que la croissance de M2 est revenue dans le canal d’expansion et que l’environnement du crédit s’est considérablement amélioré.Pour tous les actifs risqués, de tels tournants cycliques signifient souvent la formation de nouveaux ancrages de prix. Pour le marché de la cryptographie, le moment où le monde entre dans le cycle d’assouplissement coïncide avec plusieurs facteurs tels que le nettoyage de l’effet de levier interne, le point de gel émotionnel et le point bas des sorties d’ETF, formant la base pour que 2026 devienne un « point de redémarrage ».Un assouplissement mondial synchronisé est rare, mais la tendance macroéconomique en 2025-2026 montre un haut degré de cohérence.Le Japon a lancé un plan de relance budgétaire de plus de 100 milliards de dollars américains et a poursuivi sa politique monétaire ultra-accommodante ; La Chine a encore renforcé son assouplissement monétaire et budgétaire sous la pression économique et ses besoins structurels ; L’Europe a commencé à discuter de la reprise du QE au bord de la récession économique.L’adoption simultanée de politiques d’assouplissement par les principales économies du monde est un facteur extrêmement positif qui n’a jamais été vu dans les actifs cryptographiques ces dernières années.La raison en est que les crypto-actifs sont intrinsèquement l’une des classes d’actifs les plus sensibles à la liquidité mondiale, et Bitcoin en particulier a des valorisations fortement corrélées aux cycles de liquidité du dollar américain.Lorsque le monde entre simultanément dans un environnement de « croissance souple et faible », l’attrait des actifs traditionnels diminue et les retombées de liquidité donneront la priorité à la recherche d’actifs à bêta plus élevé. C’est dans ce contexte macroéconomique que les actifs cryptographiques ont explosé au cours des trois derniers cycles.

Dans le même temps, la structure endogène du marché de la cryptographie a progressivement retrouvé sa robustesse après les turbulences de 2025. Les détenteurs à long terme (LTH) n’ont pas connu de ventes massives, et les données en chaîne ont montré que les puces passaient de vendeurs émotifs à des acheteurs aux convictions élevées ;les baleines ont continué à accumuler des fonds lorsque les prix ont chuté profondément ; les sorties massives d’ETF sont principalement dues à la panique des investisseurs particuliers plutôt qu’au retrait des institutions ; le taux de financement sur le marché à terme est revenu dans une fourchette neutre, voire négative, et l’effet de levier a été complètement éliminé du marché.Cette combinaison signifie que la pression vendeuse du marché provient principalement des mains faibles, tandis que les jetons se concentrent sur les mains fortes.En d’autres termes, le marché de la cryptographie est dans une position similaire à celle du premier trimestre 2020 : les valorisations sont supprimées, mais la structure des risques est bien plus saine qu’il n’y paraît.Cependant, l’autre côté des opportunités, ce sont les défis.Bien que le cycle d’assouplissement soit de retour, le risque de débordement de la bulle de l’IA ne peut toujours pas être ignoré.La valorisation des géants technologiques se rapproche déjà d’une fourchette insoutenable. En cas de déviation dans la chaîne du capital ou dans les attentes de bénéfices, les valeurs technologiques peuvent à nouveau subir des ajustements drastiques, et les crypto-actifs, en tant que pairs à haut risque, résisteront inévitablement passivement à la « vente bêta systémique ».De plus, Bitcoin manque de nouveaux catalyseurs décisifs à court terme.Le modèle ETF 2024-2025 a été entièrement négocié par le marché, et le nouveau récit principal doit attendre de voir si la Réserve fédérale lancera le QE, si les grandes institutions retourneront sur la voie de l’accumulation et si la finance traditionnelle accélérera le déploiement de l’infrastructure cryptographique.La fuite continue des ETF reflète la peur extrême des investisseurs particuliers. Il faudra encore du temps pour que l’indice de panique tombe à la valeur extrême de 9 pour atteindre le « fond de capitulation », et le marché doit attendre de nouveaux signaux supplémentaires.Sur la base de l’environnement macro et de la structure du marché, d’un point de vue temporel, le marché de la cryptographie continuera de fluctuer et d’atteindre son point bas du quatrième trimestre 2025 au premier trimestre 2026. La pression de la bulle de l’IA, les sorties d’ETF et l’incertitude des données macroéconomiques ont poussé le marché à maintenir une tendance faible et volatile.Cependant, avec l’accélération des baisses de taux d’intérêt aux premier et deuxième trimestres de 2026 et le retour d’une liquidité substantielle, le BTC devrait revenir au-dessus de 100 000 $, et au troisième et quatrième trimestre de 2026, avec la superposition de facteurs tels que les attentes en matière de QE, le nouveau récit DePIN/HPC et la réserve nationale de BTC, un nouveau cycle de marché haussier sera confirmé.Une telle trajectoire signifie que le marché de la cryptographie passe d’une « phase de destruction des valorisations » à une « phase de repricing », et un véritable renversement de tendance nécessite de la liquidité et une résonance narrative.

Les stratégies d’investissement dans ce paysage doivent être recalibrées pour faire face à la volatilité et saisir les opportunités.Le positionnement divisé (DCA) offre les meilleurs rendements statistiques dans les zones de peur extrêmes et constitue le meilleur moyen de se protéger du bruit et des fluctuations émotionnelles à court terme.En termes de structure de position, la proportion d’altcoins devrait être réduite et le poids du BTC/ETH devrait être augmenté, car les altcoins chuteront plus profondément lorsque le contrôle des risques sera comprimé, et le mécanisme d’accumulation d’ETF continuera à renforcer l’avantage relatif de Bitcoin à moyen terme.Étant donné que les valeurs technologiques pourraient connaître une nouvelle série d’ajustements profonds de type « bulle Internet », les investisseurs doivent conserver un montant approprié de fonds d’urgence afin d’obtenir le meilleur point d’entrée lorsque des événements à risque macroéconomique déclenchent une baisse excessive des actifs cryptographiques.Dans une perspective à long terme, 2026 sera une année critique pour la redistribution mondiale des liquidités et une année où le marché de la cryptographie reviendra sur la scène principale après avoir connu des purges structurelles, et les vrais gagnants seront ceux qui persisteront dans la discipline et la patience lorsque les émotions sont les plus froides.

Quatre.noeudSur

En combinant la structure en chaîne, les indicateurs de sentiment, les flux de capitaux et le cycle macroéconomique mondial, ce cycle de déclin ressemble davantage à un violent changement de main au milieu et à la fin du marché haussier qu’à un renversement structurel. La réévaluation des anticipations de taux d’intérêt a exercé une pression sur les valorisations à court terme, mais l’entrée du monde dans un canal clair d’assouplissement, les mesures de relance synchronisées au Japon et en Chine et la fin du QT signifient que 2026 sera une année clé pour la ré-expansion des liquidités.La bulle de l’IA peut continuer à apporter un frein à court terme, mais son éclatement ou sa digestion libérera le capital occupé et l’espace narratif, offrant ainsi un nouveau support de valorisation pour des actifs rares tels que Bitcoin.On s’attend à ce que le marché soit encore dominé par des chocs au quatrième trimestre de 2025 et au premier trimestre de 2026, et que les deuxième et quatrième trimestres de 2026, entraînés par le cycle de réduction des taux d’intérêt, deviendra une fenêtre d’inversion de tendance.Un DCA discipliné, l’augmentation du poids du BTC/ETH et le maintien des positions d’urgence sont les stratégies optimales pour traverser les fluctuations et accueillir le nouveau cycle.