Comment DAT remodèle le paysage de l’investissement

Au cours des cinq dernières années, de MicroStrategy aux États-Unis à Metaplanet au Japon, en passant par des dizaines de sociétés cotées en bourse à travers le monde, le modèle Digital Asset Treasury (DAT) est progressivement passé d’un phénomène individuel à une nouvelle tendance du marché des capitaux.En intégrant des actifs numériques tels que Bitcoin et Ethereum dans le bilan, DAT remodèle non seulement la structure du capital de l’entreprise, mais offre également aux investisseurs un canal d’investissement alternatif différent des ETF et des fonds.

En tant que premier article de la « Série DAT », ce rapport amènera les lecteurs à comprendre le concept de base, le contexte de développement, les principales caractéristiques et les différences avec les ETF de ce modèle, et à analyser son importance stratégique dans le marché des capitaux et l’écosystème crypto.À travers des données et des cas, nous verrons pourquoi de plus en plus d’entreprises choisissent de devenir des « pièces de monnaie » et comment ce modèle peut devenir un pont entre le monde de la finance traditionnelle et celui des actifs numériques.

1. Qu’est-ce que le DAT ?

DAT fait référence à un modèle commercial dans lequel les sociétés cotées allouent tout ou partie de leurs actifs de trésorerie (tels que les liquidités et équivalents) à des actifs cryptographiques tels que Bitcoin et Ethereum, dans le cadre de leurs stratégies de base.Il ne s’agit pas seulement d’un ajustement de l’allocation d’actifs, mais aussi du positionnement stratégique des entreprises pour la future économie numérique.

Dans le contexte de l’afflux continu de fonds institutionnels et de la poursuite active de l’allocation d’actifs numériques, les sociétés de trésorerie d’actifs numériques (DAT) sont devenues un récit important dans l’écosystème des actifs numériques.Ces sociétés sont généralement des sociétés cotées et ont annoncé publiquement leur intention de détenir de grandes quantités d’actifs numériques dans leurs stratégies commerciales à long terme, les intégrant ainsi à la stratégie de base de l’entreprise.

Les cas représentés par MicroStrategy et les politiques réglementaires favorables aux États-Unis ont favorisé conjointement le développement rapide des sociétés de trésorerie d’actifs numériques.Le décret signé par le président américain Trump autorise officiellement la création de réserves stratégiques de Bitcoin ;dans le même temps, les investisseurs institutionnels peuvent désormais évaluer les positions d’actifs numériques à la juste valeur, permettant ainsi de confirmer et de vérifier les stratégies d’actifs numériques dans le bilan de l’entreprise.Poussée par ces facteurs favorables, la demande du marché a rapidement suivi. En termes de répartition régionale, les États-Unis constituent le marché le plus important pour ces sociétés de trésorerie.Ces sociétés sont également soumises à des exigences strictes en matière de déclaration de capital et doivent travailler en étroite collaboration avec des dépositaires réglementés, des bourses de crypto-monnaie et des teneurs de marché pour exécuter avec succès leurs stratégies.D’autres régions emboîtent le pas, les sociétés asiatiques adoptant une approche plus prudente, cherchant à équilibrer l’appétit pour le risque et la prudence réglementaire.

Actuellement, la plupart des sociétés de trésorerie détiennent principalement du Bitcoin et de l’Ethereum, mais certaines institutions ont commencé à déployer d’autres actifs émergents de haute qualité, tels que Solana, XRP, HYPE, SUI, etc.Selon les données publiques actuelles, les sociétés cotées détiennent un total de 1 011 352 Bitcoins, soit environ 5 % de tous les Bitcoins du réseau, MicroStrategy étant le plus grand détenteur.Les avoirs des entreprises en Bitcoin ont doublé depuis 2025. Dans le même temps, l’Ethereum Treasury Company détient un total d’environ 3,88 millions d’ETH, soit environ 4,34 % de l’Ethereum de l’ensemble du réseau.

2. Bref historique et état de développement du DAT

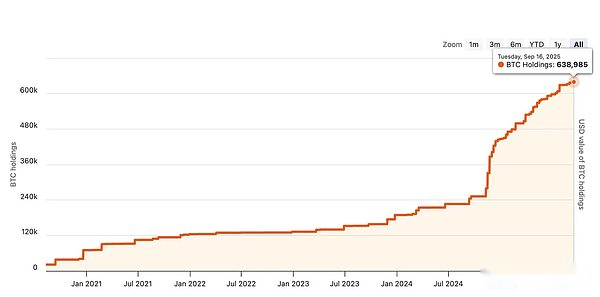

La forme initiale de DAT a commencé avec DAT avec Bitcoin comme actif sous-jacent. En décembre 2020, MicroStrategy a annoncé que ses achats totaux de Bitcoin en 2020 dépassaient le milliard de dollars américains et a depuis commencé son parcours DAT.Au cours des cinq dernières années, MicroStrategy a augmenté ses avoirs en Bitcoin à plusieurs reprises grâce à ses propres liquidités, à l’émission d’obligations et d’actions. Les données montrent qu’au 16 septembre, MicroStrategy détenait un total de 638 985 Bitcoins, ce qui en fait l’entreprise détenant le plus grand nombre de Bitcoins.

Graphique des avoirs de MicroStrategy Bitcoin.Source : Bitcointreasuries.net

Selon les données sur les avoirs Bitcoin de MicroStrategy, au cours des quatre premières années, MicroStrategy a essentiellement augmenté ses avoirs en Bitcoins à un rythme inférieur à 100 000 Bitcoins par an.En 2024, ses avoirs dépassaient les 200 000, et en 2025, ses avoirs approchaient également les 200 000 Bitcoins.

Montant de BTC acheté par an. Source : MicroStrategy – Chronologie des avoirs Bitcoin (croissance annuelle)

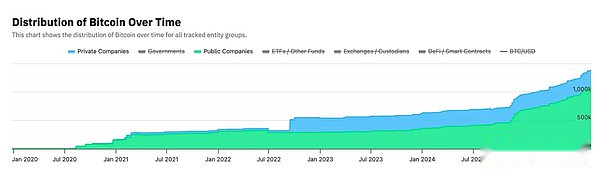

À en juger par le développement des sociétés détenant du BTC (comme indiqué ci-dessous), en plus du fait que MicroStrategy augmente ses avoirs en Bitcoin chaque année, de plus en plus de sociétés se sont jointes à la détention de Bitcoin.Selon les rapports, 64 nouvelles sociétés cotées détenant du Bitcoin ont augmenté entre fin 2024 et premier semestre 2025. Actuellement, un total de 190 sociétés cotées et 64 sociétés non cotées détiennent ou ont détenu du Bitcoin.Le total des avoirs est respectivement de 1 011 352 et 299 207 Bitcoins.

Le graphique de tendance historique des avoirs en Bitcoin montre que la croissance des avoirs en Bitcoin des sociétés cotées a bondi début 2021 et fin 2024, principalement tirée par plusieurs opérations de MicroStrategy. Les avoirs en Bitcoin des sociétés non cotées ont bondi au second semestre 2022, principalement grâce à la détention publique de Block.one de 164 000 Bitcoins en septembre de la même année.

Répartition du Bitcoin dans le temps, source : Bitcointreasuries.net

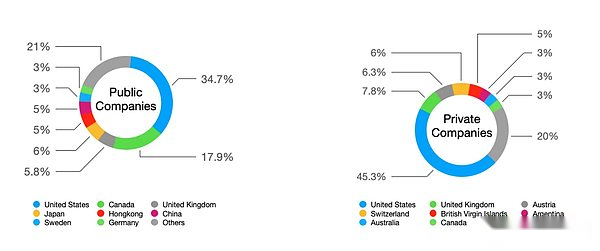

Ces sociétés holding Bitcoin couvrent de nombreux pays différents.Comme le montre le graphique des données, la moitié des sociétés cotées sont originaires des États-Unis et du Canada, et près de la moitié des sociétés non cotées sont originaires des États-Unis.

Répartition des sociétés holding Bitcoin dans différents pays.Source : Bitcointreasuries.net ; compilé par HashKey Capital.

On peut voir que le développement de Bitcoin DAT présente les caractéristiques d’une croissance multi-entreprises, multi-régions et régulière.

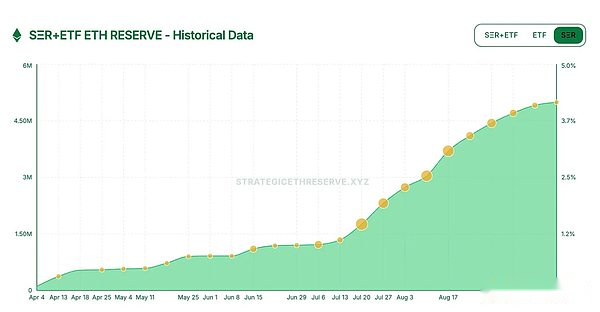

Au cours des cinq dernières années, les actifs sous-jacents de DAT se sont progressivement différenciés, incluant progressivement des actifs numériques autres que BTC, tels que ETH, SOL, etc.La plupart de ces actifs sous-jacents sont des altcoins traditionnels avec une valeur marchande élevée. Ethereum DAT a démarré en avril de cette année et a connu une croissance rapide, presque doublé en juillet et août.

Graphique de tendance de la position Ether DAT, source : stratégiqueetherreserv

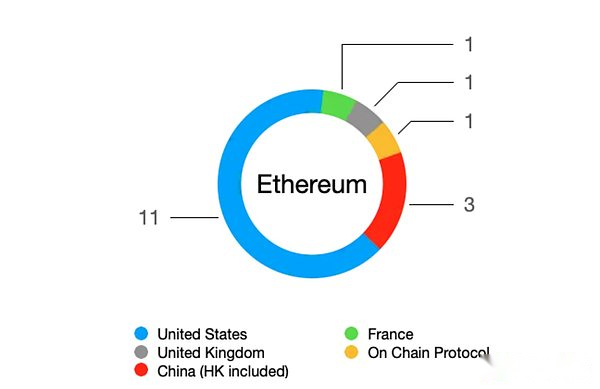

Par rapport au Bitcoin DAT, il existe 17 entités DAT avec Ethereum comme actif sous-jacent, détenant un total de 3,88 millions d’ETH.Parmi les 17 détenteurs d’Ethereum, il y a 15 sociétés cotées, 1 se prépare à être cotée et 1 est un protocole en chaîne.Parmi les sociétés cotées, on compte 12 sociétés américaines et 3 sociétés chinoises (Hong Kong).Cette distribution est très différente de Bitcoin DAT, notamment par l’existence du protocole en chaîne ETH Strategy, dont le token est STRAT émis sur Uniswap.Cette situation découle des différences techniques entre Ethereum et Bitcoin. Les contrats intelligents d’Ethereum permettent la construction de DApps complexes, ce qui rend l’écosystème plus riche.

Avoirs en Ethereum par pays et région, source : stratégiqueetherreserve, compilé par HashKey Capital

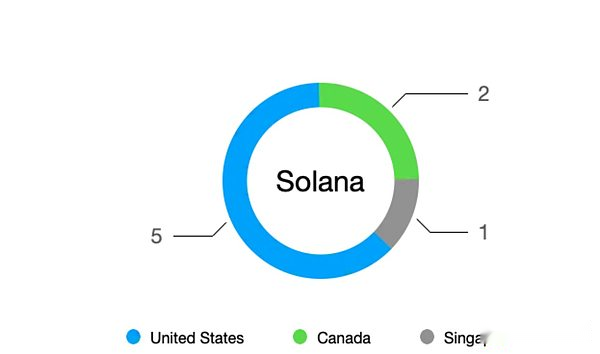

Suivi de près par Solana, selon les données de Coingecko, il serait détenu par 8 entités cotées, réparties dans trois pays.

Avoirs Solana par pays/région, source : Strategicetherreserve, compilé par HashKey Capital.

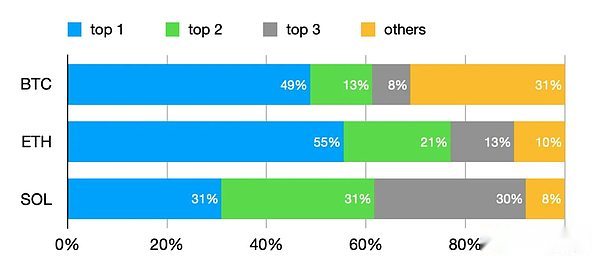

Les principales sociétés DAT ciblant Bitcoin, Ethereum et Solana sont actuellement les trois principales directions.Les informations pertinentes sont résumées comme suit :

Données au 15/09/2025, les entités détenant BTC incluent celles qui l’ont détenu et sont actuellement 0, à l’exclusion des ETF, des coffres-forts DAO, etc. Comparaison statistique des trois principales catégories DAT avec BTC, ETH et SOL comme actifs sous-jacents, source : compilé par Bitcointreasuries.net, stratégiqueetherreserve et HashKey Capital

Le tableau montre que le nombre d’entités détenant du BTC est bien supérieur à celui d’Ethereum et de Solana, atteignant respectivement 15 fois et 30 fois.Ce phénomène montre que la plupart des sociétés DAT choisissent Bitcoin comme cible et démontre également le statut particulier du Bitcoin dans le monde des crypto-monnaies.

Une analyse plus approfondie du principal taux de détention montre que le plus grand détenteur de sociétés DAT dans BTC est MicroStrategy, qui représente 49 %, ce qui est bien supérieur à la deuxième place de 13 %. La proportion absolue de MicroStrategy et le volume élevé de BTC cachent une certaine crise. En tant que girouette de marché, lorsqu’elle présente des comportements ou des phénomènes tels que la vente de Bitcoin ou l’incapacité de poursuivre la stratégie DAT, elle constituera une grande menace pour le marché.Le plus grand détenteur d’ETH est encore pire, atteignant 55 %, mais le deuxième plus grand détenteur atteint également 21 % et les trois premiers représentent 90 %. La structure est déséquilibrée. En termes de SOL, les trois premières entités détiennent chacune en moyenne 30 % et la structure du marché est équilibrée.

Comparaison de la répartition des positions des trois principales catégories DAT avec BTC, ETH et SOL comme actifs sous-jacents, source : Bitcointreasuries.net, Strategicetherreserve, compilé par HashKey Capital.

En plus du BTC, de l’ETH et du SOL comme actifs sous-jacents, les actifs sous-jacents du DAT impliquent également d’autres actifs, tels que les actifs de la chaîne publique TRX, SUI, XRP, la devise de la plate-forme d’échange BNB, le jeton de plate-forme de contrat décentralisé HYPE, le jeton de plate-forme de la famille Trump WLFI, etc. L’ampleur des actifs sous-jacents détenus par ces DAT varie de 300 millions de dollars à 2 milliards de dollars. Ce phénomène continuera de s’intensifier après le début du troisième trimestre 2025, et nous nous attendons à ce que davantage de DAT apparaissent avec d’autres actifs comme cibles.

En plus des stratégies mono-actifs mentionnées ci-dessus, les sociétés DAT ayant des actifs multi-actifs comme sous-jacents émergent progressivement, ou effectuent des opérations d’ajustement de position sur les actifs sous-jacents. Par exemple, Lion Group (LGHL) a annoncé en septembre qu’il convertirait tous ses SUI et SOL en HYPE. En outre, des investissements mutuels entre ces sociétés DAT ont également commencé.Par exemple, KindlyMD, une filiale de Nakamoto Holdings (NASDAQ : NAKA), a annoncé son engagement à investir dans le financement par actions international de Metaplanet, une société japonaise de réserve de Bitcoin.

3. Caractéristiques du DAT

Qu’il s’agisse d’une société DAT mono-actif ou multi-actifs, par rapport aux sociétés traditionnelles, aux ETF et autres transactions cotées et autres produits financiers, le DAT en tant que modèle économique émergent présente des caractéristiques très distinctives :

publicité stratégique

Les entreprises sont tenues d’annoncer publiquement leurs stratégies DAT et de divulguer régulièrement leurs participations.Cet engagement est la base pour gagner la confiance et la prime du marché. Par exemple, MicroStrategy a publié des dizaines d’annonces d’achat de devises depuis la mise en œuvre de sa stratégie de réserve BTC afin d’afficher de manière transparente les modifications de ses avoirs aux actionnaires. Parallèlement, un nouvel indicateur « Bitcoin Yield » a été introduit pour mesurer le pourcentage d’augmentation du nombre de BTC détenus par action. Cette approche reflète l’autodiscipline de DAT et son acceptation de la supervision publique avec une stratégie de détention de devises à long terme. Cela peut non seulement attirer les investisseurs qui préfèrent cette stratégie, mais aussi permettre au marché d’avoir une compréhension claire des risques de l’entreprise.

synergie écologique

Le sort des sociétés DAT est profondément lié à l’écologie des actifs cryptographiques qu’elles détiennent.Lorsqu’une entreprise détient une grande quantité d’un certain jeton, elle devient en fait un acteur majeur de l’écosystème blockchain et est donc incitée à investir des ressources pour promouvoir le développement de l’écosystème.Par exemple, la société BitMine susmentionnée détient une énorme quantité d’Ethereum et participe activement au jalonnement sur le réseau Ethereum pour aider à maintenir la sécurité du réseau et à obtenir des revenus supplémentaires. La croissance et la prospérité écologique de l’entreprise forment un cycle positif : l’appréciation des jetons profite à l’entreprise, et la croissance et les progrès de l’entreprise soutiennent l’écosystème.Cette synergie contribue à créer une boucle fermée de valeur : les investisseurs de DAT et la communauté du projet parviennent à un accord « gagnant-gagnant » et favorisent le développement durable à long terme de l’ensemble de l’écosystème des actifs numériques.

Évolution de la conformité

À mesure que l’environnement réglementaire évolue, le modèle DAT lui-même devient progressivement institutionnalisé et conforme.Au début, les entreprises qui détenaient directement des devises étaient souvent considérées comme des valeurs aberrantes, et l’impact des actifs très volatils sur les rapports financiers causait également des problèmes aux audits traditionnels.Désormais, tout, des normes comptables aux politiques réglementaires, s’adapte à cette tendance. Les sociétés DAT cotées aux États-Unis doivent répondre à des exigences strictes en matière d’audit et d’adéquation du capital, utiliser des institutions de conservation réglementées pour stocker les actifs numériques et se conformer aux réglementations en matière de lutte contre le blanchiment d’argent et de divulgation d’informations.Dans le même temps, de nouveaux produits tels que les ETF Bitcoin offrent des alternatives d’investissement plus conformes, mais obligent également les sociétés DAT à améliorer leurs normes de fonctionnement standard pour mettre en valeur leurs avantages par rapport à la concurrence.Il est prévisible qu’à l’avenir, le fonctionnement du DAT se rapprochera de plus en plus du style des institutions financières traditionnelles – non seulement en profitant des dividendes de croissance des actifs cryptographiques, mais également en suivant un cadre solide de gestion des risques et de conformité.

4 Comparaison avec d’autres instruments financiers

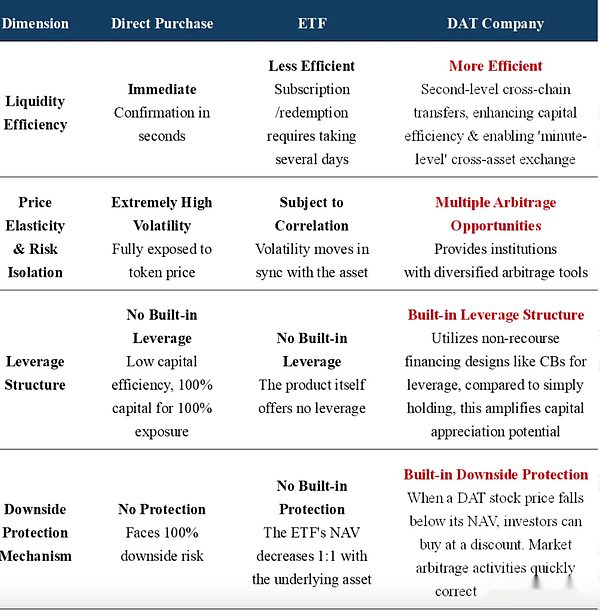

Lors de l’évaluation de la valeur d’investissement du DAT, une perspective essentielle consiste à le placer dans un spectre plus large d’instruments financiers à des fins d’analyse comparative.Nous avons sélectionné trois méthodes d’investissement direct dans les crypto-monnaies, les ETF au comptant de crypto-monnaie et les actions de sociétés DAT, et les avons analysées à partir des quatre dimensions clés que sont l’efficacité de la liquidité, les caractéristiques risque-rendement, la structure de levier et la protection contre les baisses (voir le tableau ci-dessous pour plus de détails).Notre analyse montre que DAT n’est pas un simple remplacement des deux premiers, mais un outil composé plus avancé qui combine les caractéristiques des actifs actions et cryptographiques, offrant aux investisseurs professionnels une source unique de rendements Alpha.

Au-delà de la bêta : à la recherche de l’alpha structurel

L’essentiel de l’investissement direct et de l’investissement ETF est d’obtenir le rendement bêta de la cryptomonnaie, c’est-à-dire le rendement de base du marché.Cependant, la logique d’investissement du DAT va au-delà du bêta, et son principal charme réside dans l’obtention de rendements structurels Alpha.

-

Pour les détenteurs directs, la courbe des revenus coïncide fortement avec le prix de la devise, ce qui constitue une exposition au risque pure mais passive.

-

Pour les investisseurs en ETF, malgré les gains de conformité et de commodité, le modèle de revenus reste essentiellement « le prix de la devise moins les frais de gestion » et ne peut échapper à la catégorie du bêta.

-

Pour les investisseurs DAT, la source de revenus est diversifiée : elle inclut non seulement l’appréciation des actifs cryptographiques sous-jacents, mais également la prime apportée par les décotes du marché primaire, l’utilisation intelligente de l’effet de levier, l’arbitrage croisé et la capacité d’exécution de l’équipe de direction.Cet Alpha ne provient pas des fluctuations du marché, mais de la capacité de création de valeur inhérente à la structure particulière du capital de DAT.

Améliorer la dimension de la gestion des risques : de l’acceptation passive à l’utilisation active

Les perceptions traditionnelles du risque considèrent la volatilité comme quelque chose à éviter. DAT offre une nouvelle perspective : convertir la volatilité en ressources gérables et même en sources de profit.Les investissements directs et les investisseurs en ETF ne peuvent pas faire grand-chose dans un marché en baisse, mais acceptent passivement les baisses.La structure de capital complexe de DAT lui fournit des outils de gestion des risques multidimensionnels.La variation de l’escompte et de la prime entre le cours de l’action et la valeur liquidative offre au marché des opportunités d’arbitrage, et ce comportement d’arbitrage devient lui-même un mécanisme de stabilisation des prix.

-

En émettant des titres de créance à long terme non remboursables (comme des obligations convertibles), les sociétés DAT peuvent amplifier les rendements sur les marchés haussiers, tandis que sur les marchés baissiers, leur structure de dette fournit un tampon et évite le risque de liquidation forcée provoquée par des appels de marge.

-

Lorsque le cours de l’action de DAT tombe en dessous de sa valeur liquidative (mNAV<1) en raison de la panique du marché, cela attirera les investisseurs de valeur et les arbitragistes à entrer sur le marché, formant un mécanisme intégré de « coussin de sécurité », qui est une capacité d’ajustement dynamique du risque que les deux autres méthodes d’investissement n’ont pas du tout.

En résumé, on ne peut pas simplement comprendre que le DAT n’est qu’une « manière alternative d’investir dans la cryptomonnaie ». En fait, le DAT est une classe d’actifs unique et autonome.Par conséquent, pour les investisseurs professionnels et les institutions qui recherchent une plus grande efficacité du capital, des outils stratégiques plus riches et des méthodes de gestion des risques plus proactives, le DAT n’est pas une option, mais un incontournable.Il ne s’agit pas d’un remplacement du passé, mais d’une mise à niveau du paradigme d’investissement futur.Comme l’a déclaré le Dr Xiao Feng, fondateur du groupe HashKey : « L’ETF est une bonne chose, mais la DAT est meilleure ».Ce qui le rend encore meilleur, c’est sa capacité à créer des rendements Alpha, qui ne peuvent pas être reproduits par les instruments financiers traditionnels et sont inhérents à sa structure.

5. La signification du DAT

En tant que nouveau vecteur reliant le monde financier traditionnel et le monde du cryptage, l’émergence des sociétés de trésorerie d’actifs numériques revêt une grande importance à bien des égards.

DAT est un pont permettant aux investisseurs traditionnels d’entrer dans l’écosystème cryptographique

Semblables aux ETF, les sociétés DAT constituent un pont pour les investisseurs qui ne sont pas capables ou mal à l’aise de détenir directement des crypto-monnaies.Cependant, le fonctionnement du DAT est plus flexible que celui des ETF, car de nombreux investisseurs institutionnels (tels que les fonds publics, les fonds de pension, etc. dans certains pays) sont soumis à des restrictions réglementaires et ne peuvent pas acheter directement du Bitcoin ou des ETF associés, mais ils peuvent acheter des actions de sociétés cotées à l’étranger.Par conséquent, la structure DAT peut élargir la base d’investisseurs potentiels pour l’investissement en crypto-monnaie et aider le capital traditionnel à entrer dans l’écosystème des actifs numériques tout en respectant les réglementations et politiques d’investissement locales.

Certaines allocations d’entreprises de premier plan – telles que le premier achat de Bitcoin par MicroStrategy – ont également attiré l’attention des services financiers d’entreprise, des courtiers et d’autres institutions financières, incitant les investisseurs institutionnels à participer davantage à l’actif numérique.En ce sens, les sociétés DAT agissent comme un pont entre les marchés de capitaux traditionnels et l’écosystème des crypto-monnaies, normalisant l’exposition aux crypto-monnaies dans les portefeuilles institutionnels.

Renforcer l’écosystème blockchain et créer de la valeur en boucle fermée

L’émergence des sociétés de trésorerie d’actifs numériques a également introduit de nouvelles sources de financement puissantes dans l’écosystème des projets de chiffrement, aidant ainsi les projets à atteindre leurs cycles de valeur internes.D’une part, la société DAT continue d’acheter des pièces sur le marché secondaire et de les bloquer pendant une longue période, ce qui réduit objectivement l’offre de jetons en circulation, contribue à maintenir la stabilité et la hausse des prix des devises et soutient la valeur monétaire de l’écologie du projet au niveau du marché.

D’un autre côté, parce qu’elles détiennent un grand nombre de jetons d’un certain projet, ces entreprises et les responsables du projet (fondations) ont des intérêts très cohérents, et ils espèrent tous que l’écosystème prospérera et que le prix de la monnaie augmentera.Les gestionnaires apporteront les jetons qu’ils détiennent aux liens dont l’écosystème a le plus besoin, comme participer au staking sur la chaîne PoS pour améliorer la sécurité du réseau, ou prêter des jetons aux protocoles DeFi pour fournir des liquidités, ou même investir dans des projets de start-up au sein de l’écosystème pour soutenir la mise en œuvre d’applications pratiques.Ce volant de croissance peut rendre l’autonomisation écologique plus efficace et créer une situation gagnant-gagnant pour les investisseurs de DAT et l’écosystème.

Se recentrer sur la valeur à long terme dans un contexte de volatilité à court terme

Le modèle DAT guide également l’orientation du marché de la spéculation à court terme vers la création de valeur à long terme. Selon les concepts traditionnels, les sociétés de crypto-monnaie sont souvent qualifiées de « spéculatives » et « volatiles », et les investisseurs sont également désireux de spéculer sur la hausse et la baisse à court terme des prix des devises.La société de trésorerie a clairement indiqué que son principal objectif financier était la valeur nette des actifs numériques correspondant à chaque action, plutôt que de rechercher les fluctuations des prix des devises à court terme.Cela signifie que la direction se préoccupe davantage du nombre de pièces qu’elle peut détenir sur plusieurs années et de la croissance de la valeur intrinsèque de la pièce elle-même, plutôt que d’acheter et de vendre des positions à volonté pour des profits et des pertes trimestriels.

Lorsque le marché commence à considérer les sociétés DAT de la même manière qu’il évalue les sociétés d’investissement de valeur, le système de valorisation de l’ensemble de l’écosystème tend également à devenir mature et stable.Les investisseurs à long terme (tels que les fonds de valeur) sont plus susceptibles de s’y joindre, ce qui améliorera la stabilité de la structure des investisseurs et réduira la violente volatilité des prix des actions et des devises.En d’autres termes, le modèle DAT aide à attirer l’attention de la « spéculation aveugle » sur la discussion sur « la capacité des actifs à s’apprécier à long terme ».Cela fait réfléchir les investisseurs : le Bitcoin/Ethereum détenu par cette société aura-t-il plus de valeur dans cinq ou dix ans en raison du développement de l’écosystème ?Si la réponse est oui, il n’y a pas lieu de craindre des corrections de prix à court terme.Un tel changement de philosophie contribuera à l’émergence d’un plus grand nombre de visions à long terme dans le domaine des actifs numériques, améliorant ainsi la stabilité et la santé de la valorisation de l’ensemble du secteur.

en conclusion

En tant que produit de l’intersection de la finance traditionnelle et du monde des actifs numériques, les sociétés de trésorerie d’actifs numériques (DAT) jouent de multiples rôles en tant que ponts, catalyseurs et points d’ancrage. D’une part, ils ouvrent la porte aux fonds traditionnels pour participer au cryptage, élargissant ainsi le pool de capitaux et la reconnaissance du marché du cryptage ;d’un autre côté, leur propre existence oblige également l’écosystème du chiffrement à devenir plus mature – qu’il s’agisse d’améliorer la conformité ou de se concentrer sur les fondamentaux à long terme.La montée en puissance de ces entreprises reflète la transformation de l’économie numérique : de plus en plus d’entreprises commencent à considérer les actifs numériques comme des ressources stratégiques à allouer et à exploiter.

Dans le prochain article de cette série de rapports, nous nous concentrerons sur la manière dont les sociétés DAT sont spécifiquement émises et exploitées, et sur la manière de juger et d’évaluer la valeur d’investissement des sociétés DAT du point de vue des investisseurs.