Letzten Mittwoch fiel bei NVIDIAs mit Spannung erwartetem Finanzbericht angesichts der aufregenden Leistung der Stein, der in den Herzen Tausender Investoren hing, endgültig zu Boden: Der Umsatz stieg im Vergleich zum Vorjahr um mehr als 60 %, das Rechenzentrumsgeschäft war ausverkauft und die Leistungsprognose wurde erneut angehoben.

Der Kapitalmarkt reagierte jedoch anders. Der Aktienkurs von NVIDIA stieg kurzzeitig an und fiel dann wieder zurück, Aktien allgemeinerer KI-Konzepte fielen insgesamt und die Kreditspannen von Unternehmen, die die KI-Infrastruktur aggressiv erweiterten, weiteten sich aus.Der öffentliche Markt verzeichnete sogar einen Einbruch von 2,5 % in etwas mehr als einer Stunde.

Tatsächlich verbreitet sich in letzter Zeit die Rede von einer „KI-Blase“: Das MIT sagte, dass 95 % der KI-Pilotprojekte von Unternehmen keine messbaren Kapitalrenditen erzielten, Zentralbankgouverneure warnten, dass die Bewertungen ebenso verzerrt seien wie in den späten 1990er Jahren, und die Medien begannen, sich mit den Recyclingeinnahmen großer KI-Unternehmen auseinanderzusetzen.

Mit anderen Worten: Trotz der hohen Umsatzzahlen beginnt der Markt zu zweifeln, ob die zugrunde liegende Basis der Branche diese Bewertung stützen kann.

Der wahre Flaschenhals der KI: Strom und Kapital

In einem aktuellen Bericht über die Energie- und Energiebranche hat Goldman Sachs eine interessante Analogie gezogen. Der aktuelle Moment spiegelt zwei Infrastruktur-Superzyklen in der Geschichte wider.

neunzehntes JahrhundertDurch den Eisenbahnbau entstanden modernes Investmentbanking und Anleihen als beliebte Anlageklasse.

Ende des zwanzigsten JahrhundertsDer Aufbau des Internets hat Risikokapital hervorgebracht und den Aufstieg risikoreicher Wachstumsaktien und Börsengänge ausgelöst..

Im aktuellen KI-Zeitalter können traditionelle Aktien und Anleihen die Nachfrage, die durch die Explosion von Elektrizität und Rechenleistung entsteht, nicht decken. Wir brauchen ein neues Kapitalbildungsmodell oder sogar einen neuen Kapitalmarkt.

Und die grundlegende Einschränkung besteht darin, ob wir genügend KI-Leistung bereitstellen und finanzieren können, ohne das Finanzsystem zu überlasten.

Machtdilemma

In den letzten zwei Jahrzehnten ist das US-Stromnetz mit einer durchschnittlichen jährlichen Rate von weniger als 1 % gewachsen – im Zeitalter von Webservern und Smartphones beherrschbar, für KI-Fabriken jedoch eine Katastrophe.

Einige Analysen zeigen, dass die Vereinigten Staaten nun jedes Jahr etwa 80 Gigawatt an Stromerzeugungskapazitäten hinzufügen müssen, um den umfassenden Bedarf an neuen Rechenzentren, Elektrofahrzeugen und industriellem Reshoring zu decken.Das tatsächliche jährliche Wachstum beträgt jedoch nur 50–60 GW, wodurch eine Lücke von etwa 20 GW pro Jahr entsteht – genug, um zwei oder drei Städte von der Größe New Yorks zu versorgen.

Die erste Reaktion, um die Lücke zu schließen, ist immer die intuitive Option: mehr Erdgaskraftwerke, beschleunigter Ausbau von Wind- und Solarenergiespeichern und die Hoffnung auf ein Wiederaufleben der Kernenergie.Aber keiner von ihnen kann die Nachfrage innerhalb einer angemessenen Zeit decken:

-

Neues ErdgaskraftwerkAuf dem Papier war es verlockend, aber in der Praxis hat es sich zu einem Projekt entwickelt, das durchschnittlich vier Jahre dauert, wobei Engpässe bei der Turbinenversorgung die Lieferzeiten für die Ausrüstung auf drei bis fünf Jahre verlängern, Genehmigungs- und Netzanschlusswarteschlangen nicht mitgerechnet.

-

Onshore-WindkraftInklusive Vorplanung und Netzanschlussstudien dauert es in der Regel drei bis vier Jahre und kann sich sogar auf fast zehn Jahre hinziehen, obwohl die physische Bauphase nur sechs bis 24 Monate dauert.

-

Solarenergie in VersorgungsqualitätEs ist modularer und schneller aufzubauen. Die typische Bauzeit beträgt 12 bis 18 Monate, und die durchschnittliche Entwicklungszeit für Batterieenergiespeicher beträgt weniger als zwei Jahre. Daher machen „Photovoltaik + Energiespeicher“ mehr als 80 % der erwarteten neu installierten Kapazität in den Vereinigten Staaten im Jahr 2025 aus.

-

Kernenergie, insbesondere kleine modulare Reaktoren, mögen die überzeugendste langfristige Antwort auf KI-Energie rund um die Uhr sein, aber die angestrebte kommerzielle Betriebszeit der ersten Runde von SMR-Projekten in Nordamerika liegt ebenfalls bei etwa 2030–2035.

Alle diese Optionen sind unerlässlich, aber in einer Welt, in der die Warteschlangen für den Netzanschluss oft vier bis sieben Jahre entfernt sind, handelt es sich dabei nur um mittel- bis langfristige Lösungen.

Die einzige Möglichkeit, eine deutliche Beschleunigung zu erreichen, besteht darin, Standorte wiederzuverwenden, die bereits über Land, leistungsstarke Netzanschlüsse und Energieinfrastruktur verfügen – insbesondere große Bitcoin-Minen.In der Praxis erfordert die Aufrüstung einer bestehenden Mine zu einer KI-Anlage nur wenige Monate an Umbauarbeiten (Flüssigkeitskühlung, Stromverteilung, GPU) und nicht die vier bis sieben Jahre lange Reise, die erforderlich ist, um einen neuen Netzanschluss von Grund auf zu beantragen.

Aus diesem Grund übernehmen KI-Unternehmen Bergbauunternehmen oder kooperieren mit ihnen: CoreWeave bietet sich für CoreScientific an, mit dem Hauptzweck, seine etwa 1,3 GW große Bergbauinfrastruktur auf KI umzustellen.

Obwohl die Erstaunlichkeit von Gemini 3 dazu geführt hat, dass sich jeder fragt, ob TPU in Zukunft die GPU ersetzen wird, sodass die Nachfrage nach Leistung zurückgegangen ist, besteht auf dem Markt nach und nach ein Konsens über das Muster „GPU als Hauptstütze und TPU als Ergänzung“.Genau wie die vorherigen Zweifel an der GPU-Nachfrage, die durch das Aufkommen von DeepSeek entstanden sind, hat die GPU von Nvidia dem Druck erneut standgehalten, und die Erwartungen an die Leistungsnachfrage bleiben hoch.

Kapitaldilemma

Seit ChatGPT Ende 2022 den KI-Trend auslöste, ist die Nachfrage nach KI-Rechenzentren stark gestiegen und das Finanzierungsmodell hat sich in mehreren Phasen weiterentwickelt.

-

erste StufeUnterstützt fast ausschließlich durch den operativen Cashflow sehr großer Unternehmen. Wenn Sie jedes Jahr einen freien Cashflow in zweistelliger Milliardenhöhe erwirtschaften, können Sie in aller Stille viele Rechenzentren aufbauen und viele GPUs sperren.Aber das Ausmaß der aktuellen Vision – ein KI-Stack im Wert von mehreren Billionen Dollar weltweit – beginnt diese Bilanzen zu belasten.

-

Also traten wir einPhase Zwei: Schulden und Privatkredit. Die Aufnahme von Investment-Grade-Krediten zur Finanzierung des KI-Aufbaus hat stark zugenommen.Hochzinsemittenten (Bitcoin-Miner, die auf KI umsteigen, Entwickler neuer Rechenzentren) sind in den Junk-Bond-Markt eingestiegen; und ein schnell wachsendes privates Kreditsystem hat dieser Stiftung maßgeschneiderte Kredite, Sale-Leasebacks und Möglichkeiten zur Umsatzbeteiligung hinzugefügt.

-

Es ist erwähnenswert, dass viele Fonds nie als einfache „Schulden“ in der Bilanz erscheinen, sondern außerbilanziell sindPrivatkredit: Sie existieren in Projekt-Joint-Ventures, strukturierten Leasingverträgen und anderen außerbilanziellen Vehikeln, die Investitionsaufwendungen in langfristige Verpflichtungen umwandeln, wodurch der gesamte Stapel eher einer Schattenfinanzierung gleicht.Wenn die KI-Investitionsprognosen in Höhe von Billionen US-Dollar im Großen und Ganzen korrekt sind, werden Banken und Anleihegläubiger sie nicht unterstützen können;Es wird erwartet, dass private Kredite und diese quasi-heimlichen Strukturen bis 2028 einen erheblichen Anteil – vielleicht sogar die Mehrheit – des Kapitals hinter KI-Rechenzentren und Stromhandel bereitstellen werden.

-

Selbst das reicht nicht aus, das sehen wirFrühe Trends in Phase drei: Verbriefung.Asset-Backed Securities für die Vermietung und Verpachtung von Rechenzentren sind in aller Stille auf einen ausstehenden Wert von etwa 80 Milliarden US-Dollar angewachsen und werden bis 2026 voraussichtlich etwa 115 Milliarden US-Dollar erreichen.In Bezug auf Eigenkapital teilen REIT-ähnliche Instrumente und Joint Ventures die wirtschaftlichen Interessen auf: „Land + Shell + Strom vs. GPU vs. Einnahmen aus KI-Anwendungen“.

Die öffentlichen Kreditmärkte sind sich dieser potenziellen Risiken bereits bewusst.Bloombergs Kritik an Metas „kreativer Finanzierung“ seines außerbilanziellen Rechenzentrums-Joint-Ventures im Wert von 27 Milliarden US-Dollar sowie seine Kommentare zu Oracles aggressiven Leasing- und Kreditstrategien deuten alle auf dasselbe hin:Technologiegiganten sind nicht in der Lage, ihre KI-Bemühungen vollständig selbst zu finanzieren, und jeder neue Finanzierungstrick, den sie anwenden, macht Anleiheinvestoren nervöser.

Handelt es sich also um eine KI-Blase?Bis zu einem gewissen Grad ist es so – aber nicht so, wie es die Schlagzeilen vermuten lassen.

Auf der Aktienseite sind die Bewertungen wirklich atemberaubend.Auf KI-bezogene Unternehmen entfällt ein überproportionaler Anteil am Marktumsatz, der S&P 500 wird mit Bewertungsmultiplikatoren aus der Internet-Ära gehandelt und die Marktkapitalisierung von Nvidia übertraf kurzzeitig das BIP fast aller Länder außer China und den Vereinigten Staaten.Aber Aktienanleger glauben zumindest, dass sie wissen, wie man Wachstum und Hype einpreist.

Dahinter steckt die interessantere – und gefährlichere – AktionKapitalstapel.Das Problem ist nicht, dass KI keinen praktischen Nutzen hat, sondern dass wir versuchen, sie mit einer Kombination von Risiken zu nutzen, die nicht spezifisch dafür sind (Langfristige physische Risiken: Modernisierung von Kraftwerken und Stromnetzen; Kurzfristige technische Risiken: Alte GPUs können innerhalb von fünf Jahren veraltet sein), um Instrumente und Vermittler zur Finanzierung einer Generation von Infrastruktur zu entwickeln.

Um auf die zuvor erwähnte historische Analogie zurückzukommen: Eisenbahnen wurden nicht ausschließlich durch Universalkredite für Rohöl finanziert, sondern die Notwendigkeit, Tausende von Kilometern an Gleisen und Schienenfahrzeugen zu finanzieren, führte zu modernem Investmentbanking und standardisierten Eisenbahnanleihen; Das Internet wurde nicht einfach in die Bilanzen der Konzerne eingepfropft;Aufgrund der extrem asymmetrischen Renditeverteilung und des Wertsteigerungspotenzials entstanden daraus Risikokapitalpartnerschaften und Normen zur Verwendung von Eigenkapital zur Finanzierung anderer verlustbringender Unternehmen im Portfolio.

Die eigentliche Frage lautet daher: Was sollte ein effektiverer Kapitalbildungsmechanismus im KI-Zeitalter sein? Was sind seine nativen Finanzinstrumente?

RWA: Ein Finanzinstrument für eine neue Ära

Oberflächlich betrachtet sieht es so aus, als hätte die Wall Street die Antwort.

„RWA“ ist zu einem alljährlichen Schlagwort in Telefonkonferenzen und Regulierungsreden geworden. Es ist die allgemeine Bezeichnung für tokenisierte Staatsanleihen, Aktien, Bankeinlagen und On-Chain-Rückkaufexperimente und gilt als eine neue Ära der Finanzmarktinfrastruktur.

Dem Narrativ der SEC zufolge scheint es, als wäre sie als Finanzinfrastruktur des KI-Zeitalters geboren worden, so wie es Eisenbahnanleihen für Stahl und Startup-Eigenkapital für das Internet sind.

Allerdings handelt es sich bei tokenisierten RWA selbst nicht um eine neue Kapitalform, sondern lediglich um eine neue Verpackung bekannter Finanzprodukte: Dahinter verbergen sich nach wie vor vorrangige und Mezzanine-Schulden; Stammaktien und Vorzugsaktien;Einkommensteilungsvereinbarungen usw.

Im Energie- oder Rechenzentrumskontext könnte dies tokenisierte Anteile eines 20-jährigen Stromabnahmevertrags bedeuten; tokenisiertes Projektkapital mit On-Chain-Wasserfalllogik; tokenisierte REIT-Einheiten; oder kurzfristige überbesicherte Schuldverschreibungen, die durch vertraglich vereinbarte GPU-Einnahmen abgesichert sind.

Wenn also RWA nichts Neues sind, welche wirklichen Vorteile bringt es gegenüber traditionellen Finanzinstrumenten, die über Lärm und Hype hinausgehen?Durch die Analyse einiger früher Projekte können wir vier große praktische Vorteile erkennen:

-

feine Trennbarkeit: Ein Projektanteil von 50 Millionen US-Dollar kann in Tausende von On-Chain-Positionen aufgeteilt werden, sodass die Positionsgröße einem breiteren Spektrum an Investitionsanforderungen gerecht werden kann.

-

Globale Reichweite: Solange die Wertpapiervorschriften eingehalten werden, kann das gleiche Instrument von Fonds, Family Offices, DAOs oder Unternehmen in verschiedenen Gerichtsbarkeiten gehalten werden, ohne dass die zugrunde liegende Pipeline jedes Mal neu verkabelt werden muss.

-

Programmierbare Cashflow-Verteilung: Intelligente Verträge können Stablecoins treuhänderisch verwahren, Wasserfälle und Verträge durchsetzen und auf der Grundlage überprüfbarer Leistungsdaten automatisch Coupons oder Umsatzbeteiligungen zahlen, ohne auf Tabellenkalkulationen und Vermittler angewiesen zu sein.

-

Schnelle Abwicklung basierend auf USD-Stablecoin: Sie können Kapital und Zinsen innerhalb von Minuten über Zeitzonen und Wochenenden hinweg verschieben, obwohl die Tiefe des Sekundärmarkts immer noch weitaus geringer ist als auf den traditionellen Anleihemärkten.

All dies klingt nach einer finanziellen Aufwertung, aber es fühlt sich immer noch so an, als ob die tiefere Frage der Kapitalbildung unbeantwortet bleibt.

Im Eisenbahnzeitalter funktionierten Anleihen, weil sie von einem ganzen Apparat umgeben waren, der Stahl und Land in standardisierte Wertpapiere verwandelte; Im Internetzeitalter funktionierte wachstumsstarkes Eigenkapital, weil Risikokapitalpartnerschaften chaotische Startups in bankfähige Pipelines verwandelten.Aber tokenisierte RWA können dieses Schwungrad nicht auf wundersame Weise aus dem Nichts erschaffen.

Das eigentliche finanzielle Problem, das im KI+-Energiezyklus gelöst werden muss, besteht nicht darin, wie die führenden KI-Unternehmen weiterhin Finanztechnik „intelligent“ nutzen können, um Schulden für den Bau von KI-Rechenzentren und Kraftwerken aufzunehmen, sondernWie man Tausende kleiner verteilter Vermögenswerte (Solardächer, Batterien, Mikro-Rechenzentren, flexible Lasten) schafft, aggregiert und risikomindert und wie man ihre Cashflows auf eine Weise ausdrückt, die das globale Kapital wirklich mit Zuversicht halten kann.

Dies ist genau die Lücke, die DePIN RWA zu schließen versucht, und warum Energie- und Computernetzwerke in diesem Zusammenhang wichtiger sind als ein anderes allgemeines „RWA-Narrativ“.

Energy DePIN: Long-Tail-Kapitalbildung

Hier wird DePIN – die Idee, Token zur Koordinierung der Bereitstellung physischer Infrastruktur zu verwenden – interessant.

Heute ist DePIN noch klein.Messaris Berichtsdaten aus dem Jahr 2024 zeigen, dass die rund 350 Token des gesamten Sektors einen Gesamtmarktwert von etwa 50 Milliarden US-Dollar haben und mit etwa dem 100-fachen des konsolidierten Umsatzes gehandelt werden.Konkret gibt es etwa 65 Projekte in der Energie-DePIN-Unterkategorie mit einem Gesamtmarktwert von weniger als 500 Millionen US-Dollar.

Wenn Sie ein traditioneller Infrastrukturinvestor sind, sind diese Zahlen angesichts Billionen-Dollar-Investitionspläne für KI lächerlich gering.Die Form des DePIN-Designs mit optimaler Energie passt jedoch nahezu perfekt zum Leistungsengpass, mit dem der KI-Stack konfrontiert ist.

Nehmen Sie als Beispiel Daylight.

Seine Kernlogik besteht darin, dass verteilte Energieressourcen – Solaranlagen auf Dächern, Heimbatterien, Ladegeräte für Elektrofahrzeuge – in einer Art softwaredefiniertem Kraftwerk orchestriert werden können, wenn sie „Flexibilität“ und nicht nur die bloße Erzeugung erkennen und dafür bezahlen können.Sein „Proof of Flexibility“-Mechanismus zahlt in $GRID-Tokens aus, wenn intelligente Geräte versprechen, den Verbrauch oder das Lade- und Entladeverhalten in zukünftigen Hochspannungsmomenten anzupassen;Energieunternehmen verbrauchen GRID-Dollar, um Zugang zu dieser flexiblen Kapazität zu erwerben.

Auf dieser Grundlage dient $GRID als energiegestützte Währung, die jeden Teil des Stapels berührt: Installationsrabatte für Hausbesitzer; Zahlungen für Daten und Analysen;Absteckungen und Derivate für regionale Kapazitätsfehlbewertungen; und Versicherung für Off-Chain-Kapazitätsverpflichtungen.In seinem rein US-amerikanischen Modell beläuft sich der Gesamtwert aller physischen und finanziellen Energiemärkte auf etwa 1 Billion US-Dollar pro Jahr.

Das Daylight-Modell ist eng an das bestehende Netz gekoppelt.Wenn Sie glauben, dass KI-Rechenzentren hauptsächlich innerhalb oder in der Nähe des aktuellen Übertragungsnetzes angesiedelt sein werden und die Energieversorger bereit sind, einen Aufpreis für die Flexibilität zu zahlen, ist dies ein wichtiges Verkaufsargument.Es besteht auch ein Risiko, wenn Verzögerungen beim Netzanschluss und Regulierungen alles verlangsamen.

Im Gegensatz dazu steht Arkreen.

Wenn Daylight „netznativ und US-zentriert“ ist, dann ist Arkreen „netzunabhängig und global ausgerichtet“.

Es verbindet verteilte erneuerbare Energieressourcen mit einem Web3-basierten Daten- und Asset-Netzwerk. Teilnehmer installieren „Miner“ oder verbinden sich über API;Das Netzwerk erfasst überprüfbare Daten zur Erzeugung grüner Energie und wandelt diese in Zertifikate für erneuerbare Energien und andere grüne Vermögenswerte um.

Arkreen hat mehr als 200.000 Datenknoten für erneuerbare Energien verbunden, mehr als 100 Millionen Kilowatt an tokenisierten RECs ausgegeben und Tausende von Klimaschutzmaßnahmen in der Kette ermöglicht.

Seine Vision ist ausdrücklich global und langfristig angelegt: ein Peer-to-Peer-Netzwerk für den Handel mit Energieanlagen, in dem Haushalte und Kleinproduzenten ihre DERs mit dem DePIN-System verbinden, durch „Profit-for-Impact“-Aktivitäten Token verdienen und indirekt virtuelle Kraftwerke oder grüne KI-Offsets bilden können.

Für sich genommen wird keines dieser Projekte den nächsten 1-GW-Datenpark für Hyperscale-Unternehmen finanzieren.Aber sie weisen auf die mögliche Form der „Kapitalbildung“ im KI-Zeitalter hin –Was wäre, wenn wir aufhören würden, nur in neunstelligen Beträgen der Projektfinanzierung zu denken, und stattdessen in atomaren „Kilowattstunden“ denken würden?

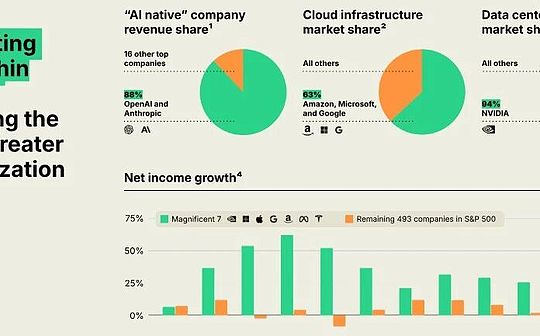

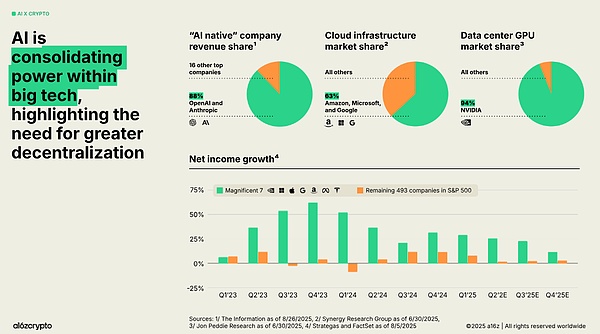

Dies ist genau die Sorge um die Zentralisierung, die in der Geschichte von Verschlüsselung + KI und im neuesten Verschlüsselungs-Statusbericht von a16z aufgezeigt wird: Laissez-faire-KI tendiert dazu, zentralisiert zu sein – große Modelle, große Cluster, große Wolken.Im Gegensatz dazu zeichnet sich Blockchain dadurch aus, dass sie eine große Anzahl kleiner verteilter Beiträge aggregiert und ihnen einen fließenden globalen Marktzugang ermöglicht.

Eine kryptografische Brücke, die Kilowattstunden und KI-Token verbindet

Derzeit ist die Wertschöpfungskette von marginalen „Kilowattstunden“ bis hin zu „KI-Tokens“ fragmentiert.

Kraftwerke schließen PPAs mit Versorgungsunternehmen ab; Versorgungsunternehmen oder Entwickler schließen Verträge mit Rechenzentren ab; Rechenzentren schließen Verträge mit Cloud-Anbietern und KI-Unternehmen ab; KI-Unternehmen verkaufen API-Zugriff oder -Plätze; Und irgendwo oben auf dem Stapel zahlen Benutzer ein paar Dollar, um eine Schlussfolgerung zu ziehen.

Jedes Segment wird unabhängig finanziert, mit unterschiedlichen Investoren, Risikomodellen und rechtlichen Einschränkungen.Die Chance und die krypto-native Version der „Kapitalbildung“ besteht darin, diese Kette transparent und programmierbar zu machen.

-

auf der Angebotsseite, können Sie die Kilowattstunden-bezogene Leistung tokenisieren, um Ansprüche auf bestimmte erneuerbare Energieerzeugungsströme darzustellen; RECs und CO2-Gutschriften tokenisieren; und Token, die flexible Kapazitätszusagen von Batterien, intelligenten Geräten und VPPs darstellen.Projekte wie Arkreen zeigen, dass dies in vertretbarem Umfang technisch und kommerziell machbar ist.

-

im Mittellauf, können Sie Infrastruktur als tokenisierte RWA ausdrücken: Eigenkapital und Schulden in Rechenzentren, Netzanbindungs-Upgrades, Erzeugung und Speicherung hinter dem Zähler, GPU-Cluster.Hier findet immer noch eine Verbriefung im herkömmlichen Sinne statt, aber On-Chain-Schienen machen es transparenter: Wenn Anleger gestaffelte Produkte kaufen, wissen sie genau, welche Vermögenswerte sie stützen, und Cashflows werden in Stablecoins abgewickelt, die sich in Minuten statt in Tagen bewegen.

-

auf der Nachfrageseitekönnen Sie Energie und Computer mit KI-nativen Tools verknüpfen: GPU-Stunden-Tokens, Inferenz-Sekunden-Credits und sogar „KI-Service“-Tokens auf Anwendungsebene.Mit zunehmender Reife der Agenten-KI-Systeme werden einige dieser Token direkt von Software-Agenten gehalten und ausgegeben – Programmen, die in der Lage sind, zu bewerten, wo Rechenleistung und Strom am Rande gekauft werden können, und dynamisch zwischen Anbietern zu arbitrieren.

Daraus ergibt sich jede marginale Kilowattstunde, die ein KI-Modell verbraucht, von seinem Ursprung (Dach, Solarpark, nukleare SMR) über seinen Verbrauch im GPU-Rack bis hin zu seiner Monetarisierung in der KI-AnwendungNachverfolgbar, bezahlbar und absichernd.

Dies erfordert nicht, dass sich jedes Glied in derselben Kette befinden oder auf denselben Token lauten muss.Es bedeutet vielmehr, dass der Status jedes Links maschinenlesbar ist und durch intelligente Verträge und Agenten zusammengefügt werden kann.

Wenn Ihnen das gelingt, schaffen Sie im Wesentlichen eine neue Form von Kapital: Jeder Investor kann überall in der Kette wählen, wo er Risiken eingeht – Energie, Netze, Rechenzentren, GPUs, KI-Anwendungen – und ein tokenisiertes Engagement entsprechender Größe und Dauer erwerben.

Die Bilanz der Hyperscaler verschwindet nicht, aber es ist nicht mehr die einzige Möglichkeit, dieses Risiko zu speichern.

Fazit

Diese Geschichte ist keine Selbstverständlichkeit.

Die Kombination „große Fabriken + großes Kapital“ reicht aus, um dies alles unabhängig zu bewerkstelligen.Hyperscaler können sich durch vertikale Integration dafür entscheiden, den Energie-Stack direkt zu besitzen und den Cashflow im eigenen Haus zu halten.

Long-Tail-Energie DePIN wird möglicherweise nie über zentralisierte Projekte hinauswachsen.

Aber selbst wenn am Ende nur ein kleiner Teil der KI-bezogenen Energie und Datenverarbeitung über DePIN und tokenisierte RWA finanziert und koordiniert wird, haben wir die offenen Fragen beantwortet, die Goldman Sachs und die Forderung von a16z nach Dezentralisierung hinterlassen haben.

In diesem Moment sind Rechenleistung und Elektrizität auf beispiellose Weise miteinander verflochten, und auch die Form des Kapitals wird stillschweigend umgestaltet.