Autor: Prathik Desai, Fuente: Token Dispatch, Compilador: Shaw Bitcoin Vision

Realmente no sé cómo he estado aguantando últimamente. La abrumadora cantidad de estados financieros casi me abruma. Ahora estoy empezando a dudar de mi amor por los números.No porque sea demasiado análisis, sino porque cada uno de los últimos seis informes de análisis de ganancias que he escrito en las últimas tres semanas ha revelado algo que rara vez se ve en los estados financieros corporativos.

Las finanzas de las empresas de tesorería de activos digitales (DAT) están intrincadamente entrelazadas con las estrategias de finanzas descentralizadas (DeFi), lo que dificulta el análisis del desempeño financiero de una empresa.

Upexi y SharpLink Gaming informaron recientemente ganancias trimestrales y son las últimas empresas que he investigado en sus finanzas.

A primera vista, parecen ser negocios comunes y corrientes: uno vende marcas de consumo y el otro se dedica al marketing de afiliados de apuestas deportivas.Pero sólo después de una comprensión profunda descubrirá que no es el almacén o la plataforma de comercio electrónico, sino la criptomoneda la que realmente afecta su valoración, determina su rentabilidad y da forma a su imagen general.

Upexi y SharpLink ingresan a un espacio que desdibuja las líneas entre las finanzas corporativas y la gestión del dinero en criptomonedas.

Este artículo le explicará lo que encontré interesante en Ethereum y las Reservas del Tesoro de Solana, y lo que los inversores deben tener en cuenta antes de ingresar a las criptomonedas a través de estas vías.

Mesa de operaciones ETH de SharpLink

Hace menos de un año, habría descrito a SharpLink como una empresa especializada en marketing de ligas deportivas, el tipo de empresa que sólo se recuerda durante el Super Bowl.Sus finanzas se parecen a las de sus pares de tamaño mediano: los ingresos son escasos, el desempeño está sujeto a fluctuaciones estacionales en el calendario deportivo y la rentabilidad es a menudo pobre.

No hay indicios de que tenga 3.000 millones de dólares en su balance.

Todo eso cambió en junio de 2025, cuando la empresa reinventó su imagen con una decisión: designar a Ethereum como su principal activo de tesorería y convertirse en una de las empresas líderes en posesión de Ethereum.

Desde entonces, la compañía se ha reorganizado en torno a su negocio de gestión de Ethereum y está dirigida por Joe Lubin, cofundador de Ethereum y fundador y director ejecutivo de Consensys.Se incorporó a SharpLink a finales de mayo como presidente de la junta directiva.

En los últimos meses, SharpLink ha cambiado su enfoque comercial a Ethereum al invertir fondos directamente en protocolos nativos, de liquidez y DeFi.Tres meses después, la transformación empieza a dar frutos.

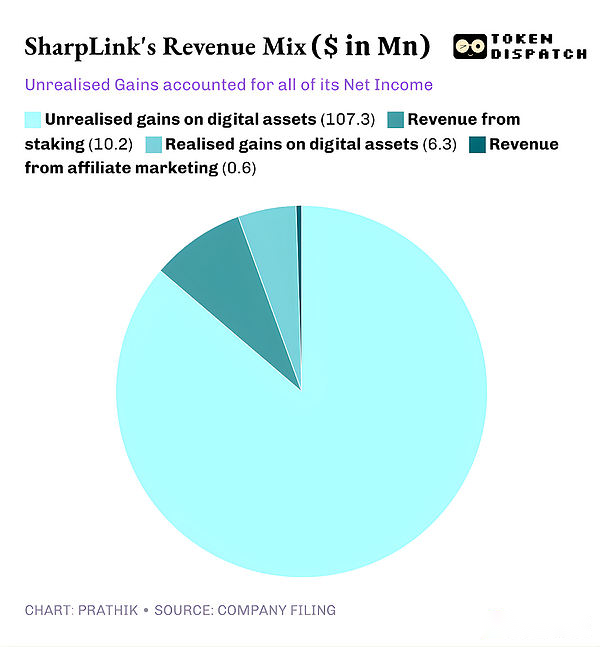

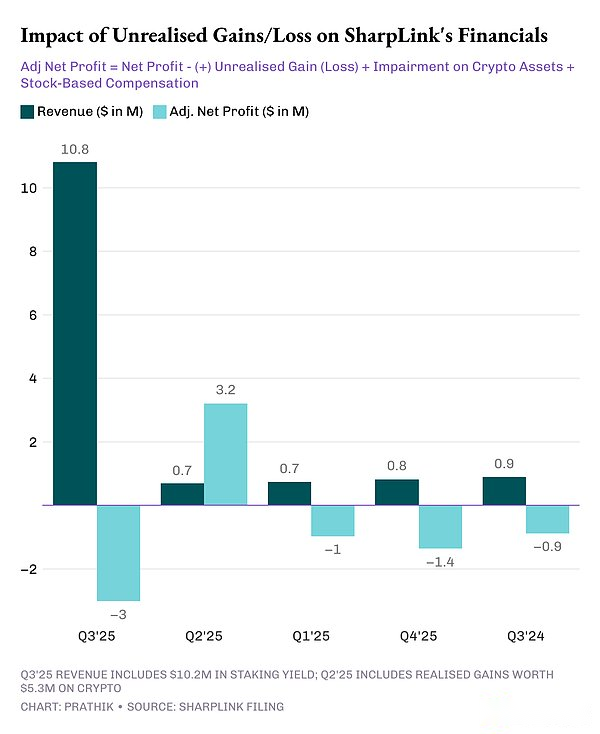

SharpLink informó ingresos trimestrales de 10,8 millones de dólares, un aumento de 11 veces respecto de los 900.000 dólares del mismo período del año pasado.De esto, 10,2 millones de dólares provinieron de ingresos de sus reservas de ETH, mientras que sólo 600.000 dólares provinieron de su negocio tradicional de marketing de afiliados.

Los activos totales de SharpLink crecieron de 2,6 millones de dólares el 31 de diciembre de 2024 a 3000 millones de dólares el 30 de septiembre de 2025.

Al final del trimestre, Sharplink tenía 817.747 ETH, que aumentaron a 861.251 ETH a principios de noviembre.Hoy en día, es la segunda mayor participación de ETH. Esta reserva de capital por sí sola ayudó a aumentar sus ingresos 11 veces.

Este trimestre, casi el 95% de los ingresos de SharpLink provinieron de las ganancias de su participación en Ethereum.Aunque su beneficio neto se multiplicó por 100 hasta los 104,3 millones de dólares, en comparación con una pérdida neta de 900.000 dólares en el tercer trimestre de 2024, esconde un problema.Como la mayoría de los demás DAT, todas las ganancias de SharpLink provienen de ganancias no realizadas en sus tenencias de ETH.

Esto se debe a que los principios de contabilidad generalmente aceptados (GAAP) de EE. UU. exigen que las empresas valoren los activos al valor justo de mercado al final del período contable.La contribución de los afiliados a las ganancias es mínima.

Por lo tanto, todas estas ganancias no realizadas no son de naturaleza monetaria. Incluso los ingresos que SharpLink recibe por apostar recompensas se pagan en ETH, en lugar de convertirse regularmente a moneda fiduciaria.Esto es lo que me preocupa.

Aunque los ingresos no monetarios todavía cuentan como ingresos a efectos contables, la empresa aún gastó 8,2 millones de dólares en efectivo operativo en los nueve meses para cubrir la nómina, los honorarios legales y de auditoría, y los costos del servidor.

¿De dónde vienen estos dólares?

Como la mayoría de los demás DAT, SharpLink financia su acumulación de ETH mediante la emisión de nuevas acciones.La compañía recaudó 2.900 millones de dólares este año a través de ofertas de acciones y luego compensó la dilución con una autorización de recompra de acciones por 1.500 millones de dólares.

Esta es una repetición del efecto volante de DeFi, que es cada vez más común en los DAT.

SharpLink emite acciones y utiliza las ganancias para comprar ETH.Apuesta ETH para obtener ingresos, reconoce ganancias no realizadas a medida que aumenta el precio de ETH y reporta mayores ingresos contables, lo que le da la capacidad de emitir más acciones.Etcétera.

Como mencioné en otros casos de DAT, este modelo funciona bien en ciclos ascendentes.Este modelo funciona bien incluso después de varios ciclos de mercado bajista, siempre que las reservas de efectivo de la empresa sean suficientes para sostener el gasto.El aumento en el precio de ETH mejorará el balance, el valor de las reservas del tesoro crecerá más rápido que los costos operativos y el mercado también podrá obtener un agente público de liquidez de Ethereum con una fuerte liquidez y una rica estructura de ingresos.

Esta vulnerabilidad se manifiesta cuando los precios se mueven lateralmente durante un período prolongado de tiempo, lo cual no es nada nuevo para los poseedores de Ethereum, junto con los altos costos comerciales.

Vemos riesgos similares en el caso de la estrategia del gigante de las reservas del tesoro de Bitcoin.

Yo esperaría que casi todos los DAT estuvieran expuestos a estos riesgos, independientemente de en qué criptomoneda inviertan, a menos que tengan fuertes reservas de efectivo y una rentabilidad saludable para respaldar su estrategia de reserva de DAT.Pero rara vez vemos empresas rentables apostar por las criptomonedas.

Vimos que esto sucedió cuando Strategy persiguió a Bitcoin y SharpLink apostó por Ethereum.La situación con las reservas del tesoro de Solana es muy similar.

Fábrica de Solana de Upexi

SharpLink se ha transformado casi por completo de una empresa de juegos afiliada a una tesorería de Ethereum, mientras que Upexi ha adoptado una estrategia de reserva de Solana a pesar de que todavía conserva su antigua apariencia como una empresa de marca de consumo.

Sigo a Upexi desde hace un tiempo. Desde una perspectiva operativa, han sido rentables en cuatro de los últimos cinco años fiscales.Sus adquisiciones de marcas y el crecimiento de sus ingresos son buenos y sus márgenes de beneficio bruto también son satisfactorios.Pero como empresa, Upexi ha registrado una pérdida neta en cada uno de los últimos cuatro años.

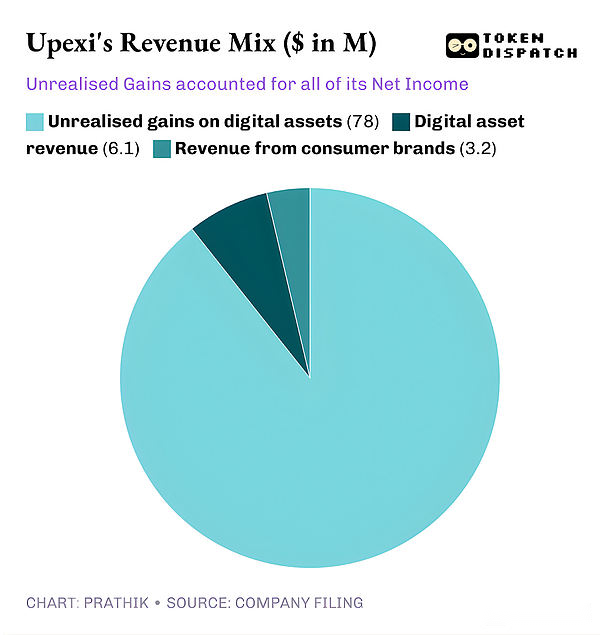

Quizás esto fue lo que impulsó a la empresa a incluir activos digitales en sus estados financieros.En los últimos dos trimestres, este cambio ha sido sutil pero visible.Y durante el trimestre, los activos digitales dominaron los estados financieros de la empresa.

En el tercer trimestre de 2025, los ingresos de Upexi fueron de 9,2 millones de dólares, de los cuales 6,1 millones de dólares provinieron de la participación en SOL y los 3,1 millones de dólares restantes provinieron de su negocio de marcas de consumo.Para una empresa de bienes de consumo que no obtuvo ingresos de las criptomonedas el último trimestre, que dos tercios de sus ingresos provengan de la participación en activos digitales es un gran salto.

Upexi posee actualmente 2,07 millones de SOL por valor de más de 400 millones de dólares, de los cuales aproximadamente el 95% está comprometido.Sólo este trimestre, recibieron 31,347 recompensas de apuesta SOL.

Lo que diferencia a Upexi de otros DAT es su estrategia para adquirir SOL bloqueados.

La empresa compró aproximadamente 1,05 millones de SOL bloqueados a un precio medio un 14% inferior al precio de mercado, con un período de desbloqueo de 2026 a 2028.

Actualmente, los tokens bloqueados no se pueden vender y, por lo tanto, se comercializan a un precio más bajo.A medida que estos SOL bloqueados se desbloquean, su valor aumentará naturalmente al mismo nivel que los SOL normales, lo que permitirá a Upexi ganar recompensas de apuesta y obtener una apreciación de precios incorporada de estos SOL.

Esta estrategia suele encontrarse en fondos en lugar de en DAT generales.Pero cuando observa el flujo de caja de Upexi, ve el mismo problema que SharpLink.

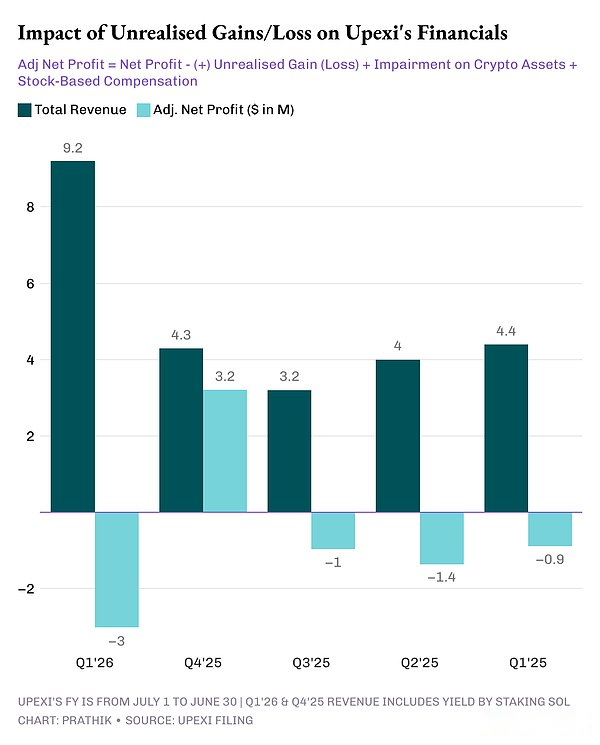

Aunque Upexi registró una ganancia neta de 66,7 millones de dólares sobre 78 millones de dólares en ganancias no realizadas, su flujo de caja operativo fue negativo de 9,8 millones de dólares.Dado que los ingresos de las apuestas de SOL no se convierten a moneda legal, siguen siendo ingresos no monetarios.Entonces, la empresa hizo lo que suelen hacer los DAT que priorizan los fondos: recaudar capital.

Upexi recaudó 200 millones de dólares a través de deuda convertible y obtuvo una línea de financiación de capital de 500 millones de dólares.Su deuda a corto plazo aumentó de 20 millones de dólares a 50 millones de dólares.

Mismo volante, pero riesgos similares.¿Qué pasaría si SOL se enfriara durante un año?

Tanto SharpLink como Upexi están creando algunos productos interesantes.Pero eso no significa que sean necesariamente sostenibles.

no hay una respuesta fácil

Hay un patrón aquí que no puedo ignorar: ambas compañías manejan sistemas financieros que tienen sentido cuando los tiempos económicos son favorables. Ambos han creado tesorerías que pueden escalar con la actividad de la red;han desarrollado estructuras de ingresos que pueden complementar los flujos de ingresos; y, a través de estas iniciativas, se han convertido en los máximos agentes públicos de dos de las blockchains Layer-1 más importantes del mundo.

Sin embargo, ambas empresas obtienen casi la totalidad de sus ganancias a partir de ganancias no realizadas, obtienen ingresos simbólicos que no son líquidos, no tienen indicios de que liquidarán sus tenencias para lograr rentabilidad sistémica, tienen un flujo de caja operativo negativo y dependen de los mercados de capital para pagar sus cuentas.

Esto no es sólo una crítica, sino una realidad y una compensación que toda empresa que decida adoptar una arquitectura DAT debe afrontar.

Para que este modelo continúe, debe suceder una de dos cosas: o las apuestas deben convertirse en el motor de flujo de efectivo para que las empresas recauden fondos continuamente para comprar activos digitales; o las empresas deben incorporar las ventas planificadas de activos digitales en sus estrategias de fideicomiso de activos digitales para lograr una rentabilidad sistémica.

Esto no es imposible.Sharplink ganó $10,3 millones al apostar ETH, mientras que Upexi ganó $6,08 millones al apostar SOL.

Estos no son números pequeños.Incluso si una parte se reinvierte en moneda fiduciaria para respaldar las operaciones, la situación puede cambiar.

Hasta entonces, tanto Upexi como Sharplink enfrentan el mismo dilema: equilibrar una innovación extraordinaria con la liquidez del mercado de capitales.