Auteur: Jeff Dorman, directeur des investissements, ARCA; Traduction: Bitchain Vision Xiaozou

La croissance des crypto-monnaies n’est toujours pas comprise par la plupart des gens

Les actifs numériques ont généralement chuté la semaine dernière, mais il n’y avait aucune raison impérieuse.Du côté positif, la Maison Blanche a publié un rapport du groupe de travail présidentiel sur les marchés des actifs numériques (PWG), et le président de la SEC, Atkins, a annoncé le lancement du Project Crypto Program, qui fera la promotion du flux en chaîne de tous les actifs et permettra finalement aux courtiers d’échanger tous les actifs sur une seule plate-forme.Du côté négatif, la Fed a maintenu les taux d’intérêt inchangés la veille de la publication de son rapport d’emploi extrêmement faible, ce qui a fait passer les attentes du marché pour une baisse de taux en septembre à 80%, les prix du cuivre ont chuté en raison d’un renversement des politiques tarifaires et des rapports financiers mixtes de sociétés technologiques ont déclenché des fluctuations à la baisse dans les actions américaines.

Les mouvements de prix des crypto-monnaies au cours des neuf derniers mois ont en effet attiré l’attention des gens, mais cette préoccupation est-elle correcte?Je reçois souvent des appels de journalistes financiers me demandant de commenter certains sujets.Bien que cette année soit sans doute l’année la plus révolutionnaire de l’histoire des actifs numériques, et l’intérêt des investisseurs moyens et des investisseurs moyens pour la blockchain et les crypto-monnaies a atteint des sommets sans précédent, les sujets sur lesquels les médias m’ont fait commenter n’ont guère changé au cours des sept dernières années. Ils se concentrent généralement sur les sujets de base suivants:

« Pourquoi le bitcoin monte-t-il (ou tombe)? »et « Quel est votre prix cible? »

«Est-ce un rebond altcoin?»

« Quel protocole L1 (ETH, Sol ou d’autres nouveaux favoris) gagnera? »

« Meme Coin … » (Je suis trop paresseux pour écouter quel est le problème parce que je suis fatigué d’écouter)

Il y a aussi de nouvelles questions telles que « Que signifie la politique de Trump? Quel impact cela a-t-il sur les pièces Trump? »

Je n’ai jamais reçu de question sur BNB – bien que ce soit l’un des meilleurs jetons de l’histoire du point de vue de l’économie des jetons et du retour sur investissement, et son émission est également l’une des entreprises les plus rentables et les plus innovantes de l’histoire. Cependant, on m’a interrogé à plusieurs reprises sur Changpeng Zhao (CZ, PDG et fondateur de Binance).

Je n’ai jamais reçu de question sur l’hyperliquide (hype) – bien qu’il soit probablement l’une des plus rentables par habitant de l’histoire et l’une des sociétés à la croissance la plus rapide, et sa méthode d’émission de jeton est unique (par Airdrop aux utilisateurs, sans accepter aucun investissement en VC).

Je n’ai jamais été interrogé sur Pump.fun (Pump) – La même entreprise en croissance rapide a récemment terminé l’un des ICO de l’évaluation les plus importants et les plus élevés de l’histoire.

Je n’ai jamais été interrogé sur Aave (Aave) – la taille nette des dépôts de cet accord de prêt en chaîne dépasse 50 milliards de dollars américains, et il peut se classer parmi les 50 premières banques aux États-Unis en volume de dépôts.AAVE représente près de 18% de la valeur totale verrouillée de Defi (TVL), a une part de près de 80% du marché des prêts en chaîne et détient plus de la moitié des dépôts nets dans le champ Defi.

Imaginez, si les journalistes financiers ne font pas rapport sur Amazon, Google, les introductions en bourse récentes ou JPMorgan Chase, mais ne soulèvent que des questions générales sur l’or, les actions de mèmes et le S&P 500, de tels rapports ne peuvent évidemment pas attirer l’intérêt de la majorité.Malheureusement, il s’agit exactement de l’état actuel des rapports dans le domaine des actifs numériques. Il est difficile de dire si cela est dû au manque de professionnalisme des journalistes dans la déclaration de sujets plus intéressants dans le domaine du chiffrement, ou si le manque d’intérêt du public financier pour ces contenus.

Pourquoi le protocole L1 est-il précieux?

Les lecteurs qui lisent souvent mes articles savent que je déteste le nom de « Altcoin » – cela simplifie tous les jetons cryptographiques en dehors du bitcoin en une seule catégorie.Bien que ce mot soit complètement dépassé, son étymologie a son origine: « Altcoin » est originaire des premiers stades du développement de l’industrie cryptographique.À ce moment-là, il n’y avait que deux types de jetons sauf Bitcoin: Bitcoin Clone (XRP, BCH, LTC, etc.) et le protocole de contrat intelligent L1 (tels que ETH, ADA, EOS, XLM, etc.). Ces jetons étaient en effet un remplacement du bitcoin à l’époque.Presque tous les problèmes de la terminologie et des rapports actuels de l’industrie de la crypto en sont la cause profonde: seuls ces deux types de jetons existent dans les premiers stades de l’industrie (protocoles Bitcoin et L1), mais les termes de l’industrie ne suivent pas le rythme des temps pour couvrir les champs de sous-secteur de plus en plus riches d’aujourd’hui, les types de token et les types d’émetteurs.Aujourd’hui, la portée des actifs numériques est beaucoup plus large et la plupart d’entre elles n’ont rien à voir avec le bitcoin, il est donc ignorant de classer tous les jetons comme « altcoins ».

Le protocole de contrat Smart L1 est l’infrastructure la plus importante de tout le domaine de chiffrement, mais elle a également donné naissance au phénomène le plus critiqué dans l’investissement cryptographique.

Tout a commencé avec la théorie du protocole de graisse – une théorie qui a été assez inspirante académique mais qui s’est finalement révélée complètement erronée. Après le succès des jetons Ethereum eth, cette théorie a déclenché une vague d’investissement dans le protocole émergent des contrats intelligents L1 par les institutions VC.Désormais dix ans après l’émission de jetons initiale d’ETH, le marché est rempli d’un grand nombre de protocoles L1 inutiles et surévalués, qui ont gonflé la capitalisation boursière et ont reçu d’énormes investissements du capital-risque.Semblable aux récentes sociétés numériques de coffre-fort (DATS), les investisseurs perdent rarement de l’argent lorsqu’ils investissent dans de nouveaux protocoles L1, de sorte que le boom du financement de ces startups ne s’arrêtera pas.

Mais avez-vous déjà posé les questions les plus fondamentales et les plus simples aux investisseurs du jeton de protocole de contrat Smart L1?

« Pourquoi ETH (ou le protocole L1 est-il précieux? »

J’ai posé cette question à plusieurs reprises mais je n’ai jamais eu de réponse satisfaisante.

Il doit être clair que pour avoir de la valeur dans tout, il doit avoir une valeur financière, pratique et sociale.

La plupart des jetons de protocole L1 ont ces trois valeurs en même temps, ce qui est un bon début. La valeur financière provient des dépenses engagées par l’utilisation du réseau (frais de gaz ou paiements de demande), la valeur pratique provient des besoins d’utilisation des actifs (frais de gaz, comme garantie ou participant à l’engagement), et la valeur sociale provient de la culture tribale de la chaîne (facteurs sympas). Par conséquent, il ne fait aucun doute que le jeton L1 Smart Contract Platform a une certaine valeur.

Mais comment pouvons-nous expliquer l’évaluation scandaleusement élevée obtenue par l’évaluation de 460 milliards de dollars d’ETH, l’évaluation de 100 milliards de dollars de Sol et d’autres accords L1 sans presque aucune activité économique?

Commençons par une analyse simple et spécifique:

Valeur financière

En estimant à peu près les revenus de plusieurs protocoles L1 avec la capitalisation boursière la plus élevée (en dollars américains), nous pouvons calculer le rapport prix / bénéfice de leurs jetons.Le S&P 500 a un ratio de prix / bénéfice historique de 16 fois, actuellement près de 24 fois, tandis que le rapport prix / bénéfice du protocole L1 est généralement près de 100 fois la charge.

Par conséquent, à moins que vous ne pensiez que le volume de négociation et la fréquence des transactions augmenteront ou que les frais augmenteront considérablement, il est difficile de justifier la maintenance de ces actifs à des évaluations actuelles d’un point de vue financier. Ces jetons ont une certaine valeur financière, mais ils ne sont en aucun cas suffisants pour soutenir une valeur marchande aussi énorme.

Valeur pratique

L’ETH est en effet pratique, mais l’aluminium est également pratique mais a une valeur limitée.Pour créer une demande continue de facteurs de praticité, les conditions suivantes doivent être remplies: tout le monde doit toujours détenir une certaine quantité d’ETH (ou SOL) dans son portefeuille pour les transactions ou les garanties.Mais la réalité actuelle n’est pas le cas – l’offre d’espace blockchain dépasse de loin la demande.

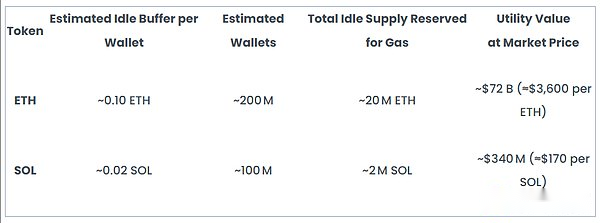

Actuellement, il y a plus de 200 millions d’adresses de portefeuille qui contiennent ETH ou interagissent avec la chaîne Ethereum.L’industrie générale recommande que les portefeuilles d’utilisateurs conservent environ 0,1 ETH comme tampon de frais (en particulier les transferts ERC-20 ou les interactions Defi).Sur la base de cette estimation: 200 millions de portefeuilles × 0,1 ETH, c’est-à-dire qu’environ 20 millions d’ETH peuvent être inactifs en tant que réserves de gaz. Sur la base du prix ETH actuel (environ 3 600 $), l’équivalent de 72 milliards de dollars de fonds n’est utilisé que pour payer les frais de gaz.

Sur Solana, les frais pour une seule transaction sont extrêmement faibles: les transferts standard ne nécessitent qu’environ 0,000005 SOL et 0,02 SOL pour prendre en charge environ 4 000 transactions.En supposant qu’environ 100 millions de portefeuilles Solana actifs conservent tous 0,02 sols en tant que tampons, on estime que 2 millions de sols sont inactifs pour les coûts de transaction. Sur la base du prix SOL actuel d’environ 170 $, environ 340 millions de dollars de fonds sont réservés aux frais de gaz.

Par conséquent, ces jetons ont une certaine valeur pratique, mais ils ne sont en aucun cas suffisants pour soutenir une valeur marchande aussi énorme.

Valeur sociale

Enfin, regardons les valeurs sociales.Est-ce cool d’être l’un de ces réseaux? Il y a peut-être il y a 5 ans, mais maintenant chaque projet de crypto a son propre protocole L1 ou construit son propre L1, et cet effet de halo a essentiellement disparu.Bien que la valeur sociale existe, elle s’affaiblit progressivement.Cependant, la majeure partie de la valeur du protocole de contrat intelligent L1 provient de la valeur sociale, car la valeur financière et pratique est relativement faible par rapport à sa valeur marchande.

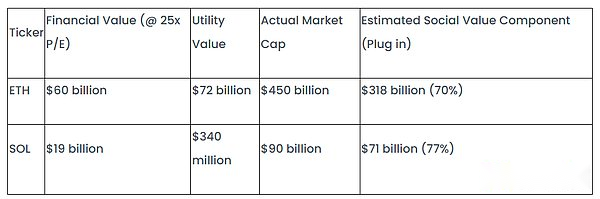

Analysons les deux plus grands protocoles de contrat intelligent en utilisant la méthode d’évaluation du segment susmentionné:

Si tous les protocoles L1 sont analysés de la même manière, les résultats seront similaires.La valeur financière + la valeur pratique est bien inférieure à la valeur marchande, ce qui signifie que la majeure partie de la valeur provient de la valeur sociale (70 à 80% de la valeur token).

Peut-être que la méthode d’évaluation du segment susmentionnée est trop rugueuse et il existe d’autres sources de la valeur des jetons natifs du protocole.Après tout, les jetons natifs deviendront la monnaie de réserve de la chaîne.Par exemple, les traders de devises de mèmes sur Sol utilisent SOL pour acheter et vendre des jetons au lieu de l’USDC ou d’autres stablecoins; Les traders NFT utilisent ETH.Mais ces blockchains devraient-ils vraiment valoir jusqu’à 90 milliards de dollars et 450 milliards de dollars?Juste parce qu’ils prennent en charge les transactions à la mode que presque personne ne considère comme l’avenir de la blockchain?Peut-être que l’accent n’est pas mis sur la tendance actuelle, mais sur les tendances et les cas d’utilisation qui peuvent apparaître à l’avenir – personne ne peut prédire l’émergence des pièces de monnaie de DeFI Summer, ICO, NFT, MEME ou d’autres moteurs de croissance de la blockchain.Cependant, ceux qui détiennent ces jetons de protocole L1 en tant que monnaies de réserve bénéficient de l’augmentation rapide de ces tendances.

Néanmoins, l’objectif principal de la blockchain est le transfert d’actifs et 99% des actifs mondiaux sont des actions, des obligations et des biens immobiliers.Les « petits » actifs cryptographiques tels que les NFT, les pièces MEME et même les jetons d’actions pour de vraies entreprises cryptographiques (telles que Depin et Defi) sont presque dénuées de sens dans la situation globale de la poussée de réels actifs pour être sur la chaîne.

La question est donc: quelles blockchains porteront les actifs les plus réels à l’avenir?Même si l’analyse de l’évaluation divisionnaire (SOTP) montre que son évaluation est surévaluée, cette chaîne peut encore être sous-évaluée car elle atteindra la croissance la plus rapide.Mais la paire de trading sur cette chaîne sera des stablescoins, pas des jetons natifs.

La blockchain est évidemment précieuse, mais toute analyse de valeur objective peut conclure que le prix actuel du jeton est surévalué de 50 à 80%.Peut-être que la raison fondamentale pour laquelle ces protocoles L1 peuvent se négocier à 100 à 1000 fois le multiplicateur de frais est que le marché ne le compare que sur la BTC, plutôt que sur une analyse fondamentale.Lorsque vous utilisez un actif (BTC) qui n’a pas de modèle d’évaluation lui-même comme référence, les conclusions de comparaison que vous tirez sont forcément absurdes.

Je construis un modèle d’évaluation fondamental de jetons cryptographiques depuis près de dix ans, et personne ne peut expliquer logiquement pourquoi le protocole L1 vaut l’évaluation actuelle.La tentative de mon ancien collègue Nick Hotz est la plus proche de la réponse – il traite la blockchain L1 comme un pays, assimilant ainsi les jetons indigènes aux monnaies fiduciaires.Mais cette méthode n’est toujours pas une véritable analyse d’évaluation car elle entre en argumentation circulaire (valeurs ETH dans les unités d’ETH).

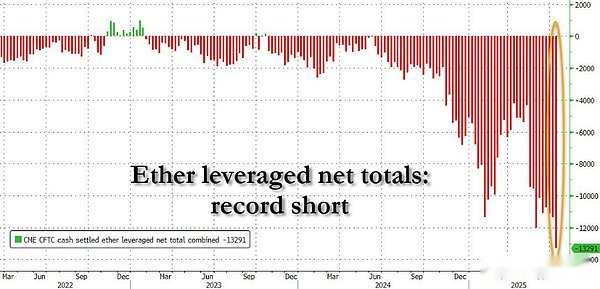

Bien qu’il existe des différences subtiles dans les données rapportées sur les positions courtes de l’ETH atteignant des sommets records (principalement en raison du trading de base), ce phénomène peut avoir une rationalité profonde.Si les acteurs du marché commencent à être d’accord avec moi, le protocole L1 évoluera par évoluer vers une marchandise basée sur les infrastructures similaire à un opérateur téléphonique.

De mon point de vue personnel, si la blockchain peut vraiment devenir la technologie de négociation ultime pour tous les actifs, la valeur totale de tous les protocoles L1 est probablement plus élevée que l’évaluation actuelle du marché. Quelle est la valeur de Internet?Si cette analogie est vraie, la somme de toutes les blockchains a une grande valeur, mais la plupart des protocoles individuels peuvent ne pas l’être.Il peut n’y avoir que 1-2 gagnants à la fin, donc je préfère choisir un accord d’une valeur de 1 à 2 milliards de dollars que ceux qui ont plus de 50 milliards de dollars, après tout, ce sont essentiellement des paris à haut risque, et je préfère les puces à bas prix.

Mais ce jugement est basé sur mon point de vue central: 99% des actifs mondiaux n’ont pas encore été répertoriés, ce qui signifie que les avantages actuels de l’ETH ou SOL sont insignifiants à long terme – car ces actifs sur chaîne ne sont qu’une phase de test pour l’utilisation d’actifs sans valeur.

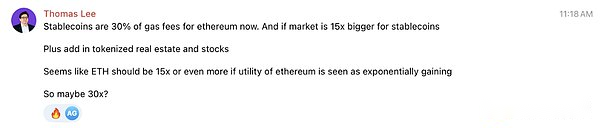

Les réponses plus optimistes sont étroitement liées à la sécurité.Par exemple, le secrétaire au Trésor Scott Bessent prévoit que l’ampleur des stablecoins atteindra 3,7 billions de dollars.Pour soutenir le marché de 4 billions de dollars de stablecoin, de combien de valeur marchande a-t-elle besoin? »C’est pourquoi je pense que Goldman et JPMorgan finiront par mettre ETH – garantissant la sécurité du réseau », a déclaré l’Eth Bull Tom Lee permanent (via la communication privée). Compte tenu de sa prédiction d’une augmentation de 15 fois des stablecoins, il pense que ETH augmentera 30 fois.

Je suis très d’accord avec ce cadre analytique. Cette logique est vraie – si vous êtes une institution financière traditionnelle qui essaie de dominer le domaine des stablescoin, vous investisserez naturellement dans le jeton Protocole L1 qui offre une sécurité sous-jacente pour cette entreprise.

Ironiquement, cela est complètement contraire à la « théorie du protocole de graisse ».La valeur réelle existe en fait dans les applications construites sur la chaîne, et non dans le protocole sous-jacent lui-même.Mais pour soutenir le développement de ces applications, la valeur du protocole sous-jacent augmentera également.