مصدر:رؤى، المترجم: شو بيتشان رؤية

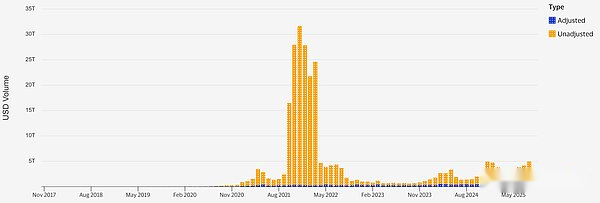

ارتفع معدل التبني المؤسسي ، مع زيادة مستخدمي blockchain النشطين الشهري بنسبة 30 ٪ إلى 50 ٪ على أساس سنوي. في الوقت الحالي ، بلغ حجم المعاملات على السلسلة من StableCoins في شهر واحد (أغسطس 2025) 3 تريليون دولار أمريكي ، بقيمة سوقية إجمالية تزيد عن 250 مليار دولار أمريكي.تقوم شركات الدفع Fintech بدمج StableCoins لتمكين المدفوعات السريعة والمنخفضة التكلفة.وجدت دراسة استقصائية حديثة أن 71 ٪ من شركات أمريكا اللاتينية قد استخدمت stablecoins لإجراء مدفوعات عبر الحدود.مع StableCoins ، يبلغ متوسط رسوم التحويلات (حوالي 6.5 ٪ من التحويلات من خلال البنك حوالي 60 ٪ ، وهو ما ينعكس بالفعل في أفريقيا جنوب الصحراء الكبرى ومناطق أخرى.

حجم تداول Stablecoin (معدّل وغير معدل)

STABLECOIN Supply ، المصدر: StableCoin

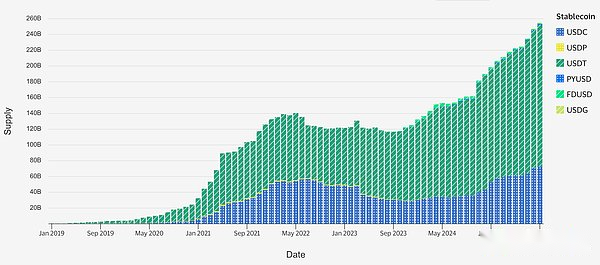

الرمز المميز للأصول المادية يتسارع: تم تصميم أكثر من 26.5 مليار دولار من الأصول في العالم الحقيقي (RWA) على السلسلة ، بزيادة 70 ٪ منذ يناير. يتم تقدير ما يقرب من 90 ٪ من الأصول من ائتمان خاص وسندات الخزانة الأمريكية ، ولديه صندوق سوق الأموال القائم على Ethereum في Blackrock وحده يبلغ مقياس إدارة الأصول يصل إلى 2.9 مليار دولار أمريكي.

صفقات وتعاون كبير: يتم دمج التمويل التقليدي (TradFI) والبنية التحتية للعملة المشفرة من خلال عمليات الدمج والاستحواذ.استحوذت Coinbase على مشتقات Crypto Devibit مقابل 2.9 مليار دولار في أغسطس 2025. حصل Stripe على Bridge Stablecoin Platform مقابل 1.1 مليار دولار في وقت سابق من هذا العام. لا شك أن محاولة Ripple لاكتساب Circuer USDC مقابل 5 مليارات دولار هي بلا شك تحذيرًا لفضاء StableCoin.

ينشئ المنظمون قواعد جديدة: أصدرت الولايات المتحدة أول قانون فدرالي (قانون العبقري) في يوليو 2025 ، حيث أنشئ نظام ترخيص للمصدرين وينص بوضوح على أن الدفعة المدفوعة مع الدعم المناسب لا تنتمي إلى الأوراق المالية.وفي الوقت نفسه ، يقدم إطار تنظيم سوق أصول التشفير (MICA) في الاتحاد الأوروبي احتياطيات صارمة وقواعد تنظيمية ، حيث تصدر المنظمون في هونغ كونغ تراخيصًا لمصدري Stablecoin بدءًا من 1 أغسطس 2025. جميع هذه التدابير توفر المزيد من اليقين القانوني للمشاركين التقليديين.

تنتقل البنوك من الطيار إلى الإنتاج: تستخدم البنوك تقنية blockchain لتحقيق الاستخدامات الأساسية ، مثل عمليات النقل عبر 24/7 عبر الحدود وأسواق الجانبية ورموز الإيداع. تقوم شبكة Onyx الخاصة بـ JPMorgan (نظام الرمز المميز للإيداع) حاليًا بحوالي ملياري دولار أمريكي في عمليات النقل الداخلية يوميًا.في يوليو / تموز ، قام كونسورتيوم (FNALATY) ، بقيادة أكثر من 20 بنكًا ، بإجراء معاملات مبادلة إعادة الشراء داخل اليوم من صناديق البنك المركزي المميز والسندات الحكومية على السلسلة ، وتحقيق تسوية صفقة بنية العملة القريبة من الوقت (DVP).

أموال رمزية واسعة النطاق لشركات إدارة الأصول: في عام 2025 ، أطلقت شركات إدارة الأصول الكبرى أسهم صناديق على السلسلة.نما صندوق أموال الحكومة الأمريكية في فرانكلين تيمبلتون (FOBXX) إلى أكثر من 700 مليون دولار في إدارة الأصول (يتم تداول حصتها على النجوم ومتواصل مع Polygon and Serbitrum L2).تجاوز صندوق السيولة الرقمية للدولار الأمريكي (BUIDL) من BlackRock 2 مليار دولار على Ethereum ، في حين جمع صندوق الائتمان المميز الجديد لـ Apollo 100 مليون دولار في أشهر.تقصر هذه التدابير وقت التسوية إلى T+0 وتوسيع حواجز الدخول للمستثمرين ، مثل الحد الأدنى من الاستثمار من خلال محفظة حوالي 100 دولار.

أصبح الأساس الفني أكثر نضجًا: البنية التحتية للسلسلة العامة أكثر ملاءمة للمؤسسات.إن الإنتاجية ورسوم شبكات Ethereum L2 مثل القاعدة والتعريفية هي أوامر ذات حجم أعلى من تلك الموجودة في طبقة L1 ، مع انخفاض أسعار المعاملات تصل إلى 0.01 دولار ، ويستغرق وقت التأكيد النهائي 1-2 ثانية فقط ، مما يجذب المستخدمين المؤسسيين دون التضحية بأمان إيثيريوم.يتم تحسين إضافات الخصوصية والامتثال (من كتل الإثبات صفرية إلى أغلفة الأصول المرخصة) تدريجياً لتلبية متطلبات مستوى البنك ، مما يتيح المعاملات الحساسة والإفصاحات الانتقائية على السلسلة العامة.

إدارة مخاطر جديدة: المؤسسات تعزز تدابير التحكم بعناية.يهدف إصلاح StableCoin إلى القضاء على خطر الجري عن طريق تطبيق احتياطيات ومراجعات 1: 1. يحتفظ Credit Custodians بتقارير SOC 2 ويستخدمون تقنيات الإدارة الرئيسية المتقدمة مثل MPC Key Sharding ووحدات أمان الأجهزة (HSMS) لمنع نقطة فشل واحدة.تعتبر العقود الذكية والجسور عبر السلسلة أكبر مجالات لمخاطر التكنولوجيا ، وتتم مراجعتها من خلال عمليات التدقيق الرسمية والتعرض المقيد.نفذت المشاريع التجريبية المبكرة آليات قاطع الدائرة (مفاتيح التعليق) والآليات الزائدة عن الحاجة (أنظمة السلسلة المتعددة أو الاحتياطية) لضمان الحفاظ على الاستقرار المالي حتى عندما تفشل مكونات blockchain.

التبني

في عام 2025 ، حقق نشاط شبكة blockchain رقما قياسيا ، مما يشير إلى أنه تم تنفيذه حقًا بدلاً من المضاربة.في الشبكات الرئيسية للطبقة 1 وشبكات الطبقة 2 ، تراوح عدد العناوين النشطة شهريًا من الملايين إلى عشرات الملايين.تجدر الإشارة إلى ذلكتتصدر سولانا القائمة بحوالي 57 مليون عنوان نشط شهري،هذابفضل الإنتاجية العالية للتمويل اللامركزي (DEFI) و NFTطلب.صورةethereumعلى الرغم من أن هذه الشبكة الناضجة مكلفة ،لا يزال عدد العناوين الشهرية النشطة حوالي 9.6 مليون؛ ومثلقاعدة(التي أطلقتها Coinbase) شبكة Ethereum Layer-2 الأحدث ، مع رسوم منخفضة للغاية وقاعدة مستخدمين جاهزة ،لديها بالفعل 21.5 مليون عناوين نشطة شهرية.

أظهر عدد المعاملات على السلسلة أيضًا اتجاه نمو مماثل: على سبيل المثال ، المعروفين بالمدفوعاتلدى Tron حاليًا متوسط حجم المعاملات اليومية البالغ 8.6 مليون ، بزيادة قدرها 12 ٪ في الشهر، مما يشير إلى أن stablecoins ونشاط اللعبة نشطين.حتى Bitcoin ، التي تعد بشكل أساسي وسيلة لتخزين القيمة ، لديها أكثر من 10 ملايين عناوين نشطة شهرية حيث يقوم المستثمرون المؤسسيون بالاستخدام من خلال اعتماد صناديق الاستثمار المتداولة.يكمن الاتجاه الرئيسي في التمايز بين الشبكات التي تعتمد على البيع بالتجزئة (حجم المعاملات المرتفعة المدفوعات والألعاب الصغيرة) والشبكات المؤسسية الموجهة نحو المؤسسات (حجم المعاملات المنخفضة ولكن كميات أكبر).

تطبيق StableCoin

أصبحت stablecoins الدولار الأمريكي وسيلة تسوية بحكم الواقع بين البورصات والتحويلات والديمي. يتزايد حجم نقل stablecoins على السلسلة.في أغسطس 2025 وحده ، تم نقل حوالي 3 تريليون دولار أمريكي على السلسلة من خلال StableCoins ، بزيادة شهرية تصل إلى 92 ٪.هذا حجم المعاملة مدفوع إلى حد كبير بواسطة بعض الشبكات الكبيرة.يتعامل Ethereum و Tron مع معظم معاملات stablecoin ، مع استخدام Ethereum في Defi ذات القيمة العالية والتدفقات المؤسسية ، بينما تهيمن Tron على عمليات نقل USDT للتجزئة (TRON معالجة 273 مليون معاملات Stablecoin في مايو 2025).يمثل Ethereum حاليًا حوالي 65 ٪ من إجمالي إمدادات StableCoin (يقودها USDC و DAI) ، بينما يمثل TRON حوالي 30 ٪ (إصدار USDT بشكل رئيسي).لقد تباين استخدام stablecoins.في البورصات ، فإنها تعمل كعملات مقتبسة تساهم في حوالي 80 ٪ من حجم تداول العملة المشفرة.وعلى السلسلة ، فإنها تدعم المدفوعات الفورية عبر الحدود وكسب الزراعة.أحد التطورات التي تستحق الإشارة إليها هو نمو stablecoins غير الدولار لتنويع صرف العملات الأجنبية ، مثل XSGD في سنغافورة و Euro Stablecoins ، على الرغم من أن stablecoins المدعومة من الدولار لا تزال تمثل حوالي 95 ٪ من حصة السوق.StableCoins هي الآن بنية تحتية مهمة.تقوم USDC من Circle و Tether USDT بتسوية تريليونات الدولارات كل عام ، والمزيد من الشركات التي تحتفظ بها على أنها نقدية رقمية.

نمو الأصول المميزة و RWA

بالإضافة إلى المدفوعات ، 2025 هي سنة اختراق للأصول في العالم الحقيقي (RWA). على خلفية أسعار الفائدة المرتفعة ، نمت منتجات الخزانة الأمريكية الرمزية وصناديق سوق المال بسرعة خاصة.اعتبارًا من أبريل 2025 ، تجاوز إجمالي مقياس إدارة الأصول (AUM) من سندات الخزانة المميزة والأموال ذات الصلة على السلسلة العامة 5.7 مليار دولار أمريكي واستمر في الارتفاع.بحلول منتصف عام 2015 ، سيتم إطلاق ما يقدر بنحو 26.5 مليار دولار من RWA ، وتغطي السندات الحكومية والائتمان الخاص والمتسابق العقاري والأموال.تم إطلاق العديد من صناديق الاستثمار المشتركة على السلسلة.صندوق أموال الحكومة الأمريكية في فرانكلين تيمبلتون هو صندوق “40 قانونًا” يستثمر في سندات الخزانة قصيرة الأجل. اعتبارًا من 31 أغسطس 2025 ، بلغت AUM التقليدية 744 مليون دولار وتستخدم النجوم والمضلعات كقائد للمشاركة.صندوق السيولة الرقمية للدولار الأمريكي من BlackRockتم إطلاقه في نهاية عام 2024 ، (BUIDL) أكثر من ملياري دولار في السنة من خلال توفير أسهم رمزية من صناديق سوق المال إلى منصات التشفير.تتم إضافة الأصول البديلة.قام عمالقة الأسهم الخاصة مثل KKR و Apollo بتصنيف بعض صناديق الائتمان، تمكين المستثمرين المؤهلين لدخول السوق مع الحد الأدنى من مبلغ الاستثمار والسيولة بشكل أسرع.تجدر الإشارة إلى أنه بحلول يونيو 2025 ، وصل مقياس إدارة الأصول في السلسلة إلى صندوق Apollo المميز متعدد الائتمان (قانون الأسهم الذي تم إصداره من خلال Sucuritize) إلى 106 مليون دولار أمريكي.توضح هذه الأمثلة أن الرمز المميز لم يعد مجرد حديث فارغ ، ولكنه ينتج منتجات قابلة للاستثمار مع أصول كبيرة ، وعادة ما تستخدم سلاسل عامة مثل Ethereum و Polygon ، مع الحفاظ على التنظيم التقليدي من خلال هيكل صندوق تنظمه لجنة الأوراق المالية والبورصة الأمريكية (SEC).

أسواق رأس المال وأنشطة الأسهم

تتفاعل أسواق رأس المال التقليدية أيضًا مع blockchain من خلال الاكتتابات العامة والاندماج والاستحواذ.في عام 2023 ، تم إدخال أول الاكتتاب العام لشركة Cryptocurrency الأصلية ، بينما في عام 2025 ، كان هناك العديد من الشركات المنشأة التي تحصل على بنية تحتية blockchain.في النصف الأول من عام 2025 ، كان هناك أكثر من 200 عمليات اندماج وعمليات متعلقة بالعملة المشفرة ، بمبلغ إجمالي يبلغ حوالي 20 مليار دولار أمريكي ، بينما كان في عام 2024 2.8 مليار دولار أمريكي فقط.على سبيل المثال ، في أغسطس 2025 ، استحوذت Coinbase (NASDAQ: COIN) على Deribit ، وهي أكبر تبادل لخيارات العملة المشفرة في العالم بقيمة 2.9 مليار دولار أمريكي ، وأصبحت Coinbase على الفور أكبر تاجر مشتقات في العالم.في مساحة المدفوعات ، حصلت Stripe على جسر بدء تشغيل StableCoin مقابل 1.1 مليار دولار لدمج قابلية التشغيل البيني للعملات المشفرة مع عملات FIAT في شبكتها التجارية.البنوك التقليدية تشارك بنشاط.

زادت ستاندرد تشارترد حصتها في منصة حضانة العملة المشفرة زوديا ، وقد أجرت ناسداك أيضًا عمليات استحواذ استراتيجية لوكالة حضانة الأصول الرقمية ، على الرغم من أن هذه المعاملات صغيرة الحجم وعادة ما يتم الكشف عن تفاصيل المعاملة.وفي الوقت نفسه ، بعد Coinbase ، لم تصنع شركات عملة مشفرة كبرى الاكتتابات الاكتتابات.بدلاً من ذلك ، تحاول بعض الشركات ، مثل Circle ، الحصول على الشركات (SPACs) أو الإعلان بشكل مباشر ، ولكن يتم تعليقها بسبب ظروف السوق.بشكل عام ، أدى هذا الاتجاه إلى توحيد الصناعة ، حيث يتوسع اللاعبون الكبيرون والمنظمون مثل البورصات وشركات التكنولوجيا والبنوك من خلال الاستحواذ على القدرات مثل منصات المشتقات والوصياء وتقنيات الرمز المميز بدلاً من البناء من نقطة الصفر.من المتوقع أن يستمر اتجاه الاندماج والشراء هذا ، مدعومًا ببيئة تنظيمية أوضح وتقييمات جذابة في العملات المشفرة.

المعالم التنظيمية

منذ يونيو 2025 ، غيرت العديد من المعالم التنظيمية نمط استخدام blockchain من قبل البنوك ومديري الأصول وشركات Fintech.في الولايات المتحدة ، أقر الكونغرس “توجيه وإنشاء قانون الابتكار الوطني للولايات المتحدة” (قانون العبقري) في 17 يوليو 2025 ، يستهدف القانون الفيدرالي الأول في الولايات المتحدة على وجه التحديد Stablecoins.يعرّف مشروع القانون ، الذي وقعه الرئيس في 18 يوليو 2025 ، دفعات الدفع وتطلب من المصدر الحصول على إذن من خلال شكاوى العملة الأمريكية (OCC) أو وكالات حكومية الولاية ، مع تلبية معايير حكيمة مثل دعم الاحتياطي 100 ٪ والكشف الشهري.يستبعد مشروع القانون أيضًا مثل هذه stablecoins من تعريف الأوراق المالية ، مما يتركهم خارج نطاق اختصاص المجلس الأعلى للتعليم ويوفر إرشادات واضحة للبنوك التي تفكر في إصدار الرموز الخاصة بهم.

سيدخل مشروع القانون حيز التنفيذ على أبعد تقدير في يناير 2027 ، بعد 18 شهرًا من سنه ، أو إذا قام المنظمون بتنفيذ القواعد ذات الصلة في وقت سابق ، فسيصبح ساري المفعول مقدمًا حتى يكون لدى الشركات فترة انتقالية لضبط مسائل الامتثال.في أوروبا ، أصبحت لوائح سوق أصول التشفير (MICA) ساري المفعول الكامل في عام 2025 ، مع القواعد المتعلقة بالستابلات (تسمى الرموز المرجعية للأصول ورموز العملة الإلكترونية) السارية الآن.يتطلب MICA ، من بين أمور أخرى ، أن stablecoins مرتبطة باليورو تحافظ على استرداد القيمة الاسمية دون رسوم وإجراء أعمال داخل الاتحاد الأوروبي ، مما دفع بعض المصدرين من غير EU stablecoin إلى الانسحاب أو الحصول على إذن.بالإضافة إلى ذلك ، يتطلب MICA مقدمي خدمات التشفير ، بما في ذلك التبادلات والوصياء ، الحصول على تراخيص بحلول أوائل عام 2025 ، والتي أجبرت البنوك ومديري الأصول على العمل مع الكيانات المنظمة أو الحصول على تراخيص بمفردهم.

في آسيا ، أصدرت هيئة النقد في هونغ كونغ إطارًا تنظيميًا في هونغ كونغ في يوليو 2025 وأصدرت مذكرة توضيحية عن متطلبات مثل التدقيق والإدارة العائمة في نهاية يوليو.تهدف هونغ كونغ إلى قبول الطلبات من المصدرين ومقدمي محفظة Stablecoin ، حيث وضعت نفسها كمركز إقليمي تحت الحماية المنظمة ، والتي تختلف تمامًا عن الموقف الحذر السابق.قدمت سنغافورة إرشادات إصدار STABLECOIN في وقت مبكر من عام 2022 ، مثل متطلبات الاحتياطي للسلطة النقدية لمتطلبات سنغافورة (MAS) ، لذلك بحلول عام 2025 ، ستتمكن المراكز المالية الرئيسية من معايير مماثلة.هذه التدابير التنظيمية تؤثر بشكل مباشر على اعتماد Tradfi.بموجب القوانين المصرفية في الولايات المتحدة والقوانين ، لديها الآن ترخيص أوضح لإصدار رموز إيداع.يمكن لشركات إدارة الأصول إطلاق أموال رمزية لأنها تعرف أن منصة التوزيع ستكون مرخصة.لدى شركات Fintech توقعات أوضح لـ KYC و AML لخدمات التشفير. التأثير الكلي هو تقليل عدم اليقين التنظيمي.لم يعد بإمكان المديرين التنفيذيين استخدام عذر انتظار المنظمين ، ولكن بدلاً من ذلك ، تم تقديم القواعد والأولوية هي الامتثال لها وإنفاذها.

بنك

حالات استخدام الأولوية

في عام 2025 ، ستركز البنوك على تطبيق تقنية blockchain في حالات استخدام رأس المال واستخدام التسوية ، والتي تكون بارزة بشكل خاص عندما تكون البنية التحتية التقليدية بطيئة أو مجزأة..من بينها ، الودائع المميزة هي تجسيد رقمي للودائع المصرفية ويمكن نقلها على الفور.هذا يجعل من الممكن تحويل الأموال داخليًا وعبر البنوك على مدار الساعة ، وهو أمر بالغ الأهمية للمديرين التنفيذيين لتمويل الشركات وإدارة السيولة الداخلية.لقد كانت JPMorgan Chase رائدة في هذا المجال: يتيح نظام JPM Coin (تم إعادة تسمية بعض المنتجات الآن اسم Partior/Kinexys) للعملاء المؤسسيين إجراء عمليات نقل عالمية على blockchains المرخصة.اعتبارًا من منتصف عام 2015 ، قامت شبكة JPMorgan بنقل حوالي 2 مليار دولار من الرواسب على السلسلة بين فروعها وعملائها كل يوم ، مما يقلل من وقت التسوية عبر الحدود من ساعات إلى دقائق.

تستعد JPMorgan Chase حاليًا إلى Pilot JPMD ، رمز إيداع يعتمد على السلاسل العامة (ربما Ethereum أو L2 Networks) المصممة لتوسيع الخدمة خارج شبكتها الخاصة.تشمل حالات الاستخدام الرئيسية الأخرى مدفوعات فورية عبر الحدود ، مثل استخدام StableCoins أو الرموز الشبيهة بـ CBDC لتجنب التأخير في الخدمات المصرفية في الوكالة ؛ السيولة الجانبية ، الرمز المميز للانتعاش داخل اليوم أو التعهد الفوري والإفراج ؛وأسواق إعادة الشراء داخل اليوم. في يوليو 2025 ، أظهرت العديد من البنوك ، بما في ذلك BNP Paribas و Lloyds ، تسوية إعادة شراء داخل اليوم: يتم إجراء سندات الخزانة الخاصة بالبنك إلى بنك آخر لساعات ، باستخدام رموز عملة البنك المركزي للدفع ، ويتم إجراء جميع العمليات على شبكة تقنية ليدجر الموزعة (DLT) ويمكن أن تغلق على الفور.يشير هذا إلى أنه في المستقبل يمكن للبنوك تحسين السيولة كل ساعة (بدلاً من ليلة وضحاها) وربما توفير رأس المال وتقليل فشل المعاملات.هناك حالة استخدام أخرى جذبت الانتباه وهي تسوية الأجنبية: لقد نفذت مشاريع مثل Baton Systems و HSBC من FX في كل مكان بالفعل تسوية حماية الأصناف النباتية عبر معاملات العملات باستخدام دفاتر الأستاذ المشتركة دون مخاطر Herstatt.

المشاريع والأنظمة التجريبية التي تعمل بالفعل

في الوقت الحاضر ، تم إطلاق بعض شبكات blockchain بقيادة البنوك أو في المرحلة التجريبية اللاحقة.بالإضافة إلى JPMorgan’s Onyx ، مثال بارز آخر هو FNALATY International ، وهو تحالف يضم حوالي 15 بنكًا كبيرًا ، بما في ذلك UBS و Barclays و Santander و Mitsubishi UFF Financial Group ، وما إلى ذلك ، بهدف بناء سلسلة من أنظمة الدفع المرخص المدعومة من الودائع المصرفية المركزية.في ديسمبر 2023 ، استقرت شبكة FNALATY في المملكة المتحدة بالجنيه ، وحصلت على موافقة من بنك إنجلترا ومعالجة أول معاملة في الوقت الفعلي مع لويدز وسانتاندر باستخدام حساب بنك أوف إنجلترا المتكامل.بحلول يوليو 2025 ، انضم BNP Paribas إلى نظام المملكة المتحدة في FNALATY وقام بتقديم مدفوعات تبادل أسعار الفائدة على السلسلة مع Lloyds Bank ، والذي كان في الواقع دفعة مقابل التدفق النقدي للمبادلة من خلال الجنيهات الرمزية. تم الانتهاء من العملية برمتها في بضع ثوانٍ وتم تحقيق المبلغ الكامل للصفقة النقدية والصفقة المصرفية ، لأنه تم تحويل تبادل الضمانات في وقت واحد مع الدفع.من المعلم المشاركة في أداة الدفع DLT على نطاق واسع ، حيث يوضح أن شبكات blockchain الخاضعة للتنظيم يمكن أن تلبي التزامات الدفع بالجملة الحقيقية.مثال آخر هو Partior ، وهي شبكة بين البنوك عبر الحدود التي أسسها بنك DBS و JPMorgan Chase و Temasek ، والتي وفرت عمليات نقل في الوقت الفعلي من الدولار السنغافوري والدولار الأمريكي والين الياباني على سلاسل مرخصة في آسيا.في مساحة البيع بالتجزئة ، أظهرت منصة Signature Bank (قبل إغلاق Signature Bank) وأظهرت منصة Silvergate SEN بنك أوف أمريكا التبرعات العملية لمنصات الإيداع المميز في مدفوعات المؤسسات في جميع الأحوال الجوية ، وبسبب اختفاء هذه المنصات ، فإن البنوك الأخرى تفكر الآن في بناء شبكة مماثلة بموجب التنظيم الفيدرالي الأمريكي.

السلسلة العامة وسلسلة الترخيص ، مخطط صنع القرار

يتمثل أحد القرار الاستراتيجي الرئيسي للبنوك في استخدام سلاسل عامة أو مرخصة أو خاصة أو اتحادات في حالات الاستخدام هذه.حتى الآن ، تميل العديد من البنوك إلى استخدام سلاسل الترخيص أو شبكات L2 شبه الخاصة لأن المشاركين في هذه الشبكات معروفين ويمكن تطبيق القواعد.على سبيل المثال ، FNALATY (الأعضاء فقط ، الذي ينظمه البنك المركزي) وعملة JPM (التي يديرها البنك).يوفر نظام السلسلة المرخصة ضمانات من حيث الخصوصية والسيطرة ، ولكنه يضحى على قابلية التشغيل البيني الواسعة للسلسلة العامة.ومع ذلك ، هذا الاتجاه يتغير ببطء.تحاول البنوك استخدام السلاسل العامة لبعض الأصول ، خاصةً عند التعرض لمختلف الأطراف المقابلة ، مثل إصدار سندات أو ودائع رمزية على Ethereum التي يمكن لأي مستثمر مؤهل الاحتفاظ بها.لتنسيق السلاسل العامة بالامتثال ، تعتمد البنوك حلولًا إضافية ، مثل استخدام أغلفة سلسلة الترخيص أو العقود الذكية ، أو نقل الرموز إلى العناوين المقطوعة من القائمة البيضاء لتأمين KYC ، أو الاستفادة من شبكة L2 التي تسمح للبنوك بتشغيل مجموعة من أدوات التحقق من الترخيص أثناء ترسيخ السلسلة العامة L1.الخصوصية هي قضية أخرى تستحق الاهتمام بها ، لأن معاملات blockchain شفافة بشكل افتراضي.تقوم البنوك بتقييم مداخن الخصوصية مثل مفاتيح إثبات المعرفة والمشاهدة.يمكن أن تتحقق أدلة المعرفة الصفرية من أن المعاملات تلبي شروطًا معينة ، مثل عمليات التفتيش المضادة للغسل أو عقود الديون ، دون الكشف عن التفاصيل الأساسية للعالم الخارجي.

دمج blockchain مع النظام المصرفي الأساسي ليس بالأمر السهل.أنشأت المؤسسات الرائدة إدارات أصول رقمية داخلية لتوصيل منصة DLT مع دفاتر الأستاذ التقليدية مثل دفاتر الأستاذ العام ومراكز الدفع وأنظمة الحضانة.يكمن التكامل الرئيسي في نظام الأعمال المصرفية الأساسية.عندما ينقل العميل 100 دولار من حساب مصرفي إلى الرموز ، يجب أن يوضح دفتر الأستاذ الأساسي أن الإيداع يتم تخفيضه بمقدار 100 دولار ، بينما يوضح دفتر الأستاذ blockchain أن الرمز المميز 100 دولار تم إصداره.يجب أن يكون هذا الرابط ثنائي الاتجاه ضيقًا لتجنب أي عدم تطابق ، وعادة ما يتم تحقيقه من خلال واجهات برمجة التطبيقات أو الوسيطة المحدثة في الوقت الفعلي.تدير العديد من البنوك في البداية مشاريع تجريبية بالتوازي مع وضع الظل ، وذلك باستخدام الأنظمة الحالية لقياس مؤشرات الأداء الرئيسية (KPIs) ، مثل تأخير التسوية ، وسرعات التسوية للمدفوعات عبر الحدود على blockchain مع سويفت (عادة ما يكون حوالي 10 ثوانٍ ، واحدة من المشاريع التجريبية تستغرق عدة ساعات). المعاملات) ، ووقت المصالحة (تقضي دفتر الأستاذ المشترك على ساعات من جهود المصالحة ، وتبلغ بعض المشروعات عن 50 ٪ إلى 80 ٪ في المصالحة الخلفية) ، والسيولة أو كفاءة رأس المال.

هذا الأخير هو المفتاح.على سبيل المثال ، تتيح إعادة تهيئة IntraDay على تقنية دفتر الأستاذ الموزعة (DLT) للبنوك إعادة استخدام الضمان عدة مرات في اليوم ، مما يقلل من السيولة الذروة المطلوبة.أظهرت التجارب المبكرة لتكنولوجيا دفتر الأستاذ الموزعة في Broadridge أن البنوك يمكن أن تحرر ساعات من استخدام السيولة الإضافية ، مما يقلل من رأس المال العازلة المطلوب.ستراقب البنوك عن كثب تأثير هذه المشاريع التجريبية على مؤشرات مثل تكاليف الفوائد داخل اليوم ، سواء كانت استخدام ضمانات رمزية أو تقليل رسوم السحب على المكشوف أو الطلب داخل اليوم ، وكذلك التعرض المقابل ، حيث أن دورات التسوية الأقصر تعني انخفاض التعرض.وبشكل عام ، يتحول اعتماد البنوك لـ blockchain من التجريب إلى النشر العملي ، مما يوفر من الواضح أن الوقت أو المال أو رأس المال ، خاصة فيما يتعلق بعمليات الدفع والتسوية.

شركة إدارة الأصول

الأموال المميزة والأوراق المالية ومقياس إدارة الأصول (AUM) والمنتجات: تضع شركات إدارة الأصول التقليدية الآن بشكل أساسي الأصول الملموسة على السلسلة من خلال الأموال المميزة ورموز RWA.بحلول سبتمبر 2025 ، تجاوزت AUM التراكمية للأموال المميزة علامة مليار دولار وكانت لا تزال تنمو بسرعة.

وهي مقسمة تقريبا إلى فئتين.الفئة الأولى هي سوق المال الصناديق وصناديق السندات، توفير قنوات الوصول لأدوات منخفضة المخاطر وإرجاعها على السلسلة.الفئة الثانية هي أصول بديلة رمزية، مثل الأسهم الخاصة والائتمان والعقارات ، يوفر السيولة والوصول إلى الأصول التقليدية غير السائلة.في الفئة الأولى ، أطلقت العديد من الشركات الكبيرة صناديق سوق أموال رمزية.

ومن الأمثلة على ذلك صندوق أموال الحكومة الأمريكية في فرانكلين تيمبلتون ، والذي يستثمر في سندات الخزانة الأمريكية ، حاليًا أصول تحت إدارتها تزيد عن 700 مليون دولار.إن ابتكارها هو استخدام سلسلة Stellar العامة كسجل الأسهم الرسمي ، مما يجعله أول صندوق يتم تسجيله في المجلس الأعلى للتعليم وتسجيله على السلسلة.يمكن الآن تداول أسهم الصندوق (Benji Tokens) على المضلع والتعريفي ، وبالتالي توسيع نطاق التوزيع.أطلقت BlackRock صندوق السيولة الخاص Buidl في نهاية عام 2024 ، وتم إطلاق أسهمه المميزة على شبكة Ethereum الرئيسية.وتفيد التقارير أنه بحلول منتصف عام 2015 ، ستصبح Buidl أكبر منتج RWA رمزي في العالم ، مع مقياس لإدارة الأصول حوالي 3 مليارات دولار أمريكي ، موزعة على المستثمرين المؤهلين من خلال Coinbase وغيرها من منصات الأصول الرقمية.

أطلق منافسون مثل Wisdomtree صناديق سندات الخزانة المميزة ، وحتى الأموال المميزة ، مثل صندوق Wisdomtree’s Prime.بحلول منتصف عام 2015 ، سيكون حجم الأصول المميزات المختلفة في Wisdomtree حوالي 315 مليون دولار أمريكي.فيما يتعلق بالاستثمارات البديلة ، يقوم Hamilton Lane و KKR بتصميم بعض صناديق الأسهم الخاصة في عامي 2022 و 2023 ، على التوالي ، وما زالت هذه الجهود تكثف.على سبيل المثال ، قيل إن هاميلتون لين أطلقت صندوقًا فرعيًا مميزًا لصناديق الاستثمار في الأسهم الخاصة ، وجذب مئات المستثمرين الجدد وتلقي عشرات الملايين من الدولارات في الاشتراكات على السلسلة.

تم إطلاق صندوق Apollo Tokenized Credit Acred على Ethereum من خلال منصات Provenance أو Mentrifuge في أوائل عام 2025 ، وبحلول يونيو ، تجاوزت استثماراتها على السلسلة 100 مليون دولار ، بما في ذلك 50 مليون دولار من صناديق الدخل المشفر. الأهم من ذلك ، أن هذه الأموال المميزة ليست أموال تشفير مستقلة.إنها نفس تجمعات الأموال التي يمكن للمستثمرين التقليديين شراؤها من خلال القنوات التقليدية ، ولكنها متوفرة الآن في شكل رموز رقمية.استراتيجيات التوزيع تختلف.منتجات Franklin و Wisdomtree هي متعددة المقالات لمقابلة المستثمرين على شبكات مختلفة.اختارت صناديق الائتمان الخاصة بـ BlackRock’s Buidl و Apollo Ethereum سلسلة واحدة وكان لها وكيل نقل واحد (عادةً ما يكون شريكًا فنيًا مثل الأمان أو Tokensoft) لتبسيط السيطرة.

لقد رأينا ذلك أيضًاسيتم إصدار مؤشر الرمز المميز و ETF قريبًا.تستكشف BlackRock رمزًا لمجموعة واسعة من صناديق الاستثمار المتداولة في الأسهم ، مثل صندوق تتبع S&P 500 ، ولكن بموافقة تنظيمية.إذا تمت الموافقة عليها ، فسيؤدي ذلك إلى تحرير تريليونات الدولارات من أصول الأسهم وتمكين المعاملات على جميع الأحوال الجوية.قد يكون مقياس إدارة أصول الصندوق المميز الحالي أصغر من التمويل التقليدي (TRADFI) ، ولكن معدل النمو سريع للغاية وتم تحديد اتجاه التطوير.حتى أن Blackrock المحافظة صرحت علنًا بأنها ستعمل في النهاية على تكرار جميع الأصول.

وحدات البناء الفنية

الشبكة المفضلة (2025)

تميل المنظمات إلى اختيار عدد قليل من شبكات blockchain التي تلبي أفضل احتياجات الإنتاجية والنهائية والتكلفة ونضج النظام الإيكولوجي.في مجال السلسلة العامة ، لا يزال Ethereum يهيمن على قاعدة المطورين الكبيرة والسيولة ، وهو الخيار الأول لرمز الأصول الذي يتطلب قابلية التشغيل البيني الواسعة (مثل الأموال والأوراق المالية التي قد تتفاعل مع Defi).ومع ذلك ، فإن القيود المفروضة على Ethereum L1 (حوالي 10-15 TPS ، تقلب الرسوم) تعني أن معظم الأنشطة المؤسسية تحدث إما على شبكات L2 (مثل شبكات إثبات المعرفة الصفرية من المؤسسات التعسفية والتفاؤل والقاعدة والمضلع) أو على شبكات L1 الأخرى المحسنة للمؤسسات.

على سبيل المثال ، تستخدم العديد من المشاريع التجريبية المميزة في أوروبا Ethereum Sidechains أو مثيلات Ethereum المرخصة لحماية الخصوصية ، في حين اختارت أموال مثل Franklin في البداية النجمة بسبب قدراتها المنخفضة والامتثال المدمجة.تحظى Polygon بشعبية أيضًا في الأصول المميزة بسبب ارتفاع معدل التبني ، وانخفاض الرسوم والتوافق مع الأجهزة الافتراضية Ethereum (EVMs).وفقًا لبيانات الصناعة ، في عام 2024 ، قبل ظهور قاعدة يضيف المزيد من الخيارات إلى أصول رمزية ، فإن المضلع والأيثريوم والتعريفي هي أفضل ثلاث شبكات من قيمة الرمز المميز RWA.نرى أيضًا المزيد والمزيد من المنظمات التي تستخدم سلسلة Cosmos SDK أو Polkadot Parachain للحصول على مزيد من الخدمات المخصصة.

تستخدم بعض أسواق السندات الرقمية الأوروبية سلاسل COSMOS المرخصة وتشغلها من قبل المدققين المختارين ، مثل منصة Bond DLT الخاصة بـ Euroclear ، والتي تعمل على دفاتر الأستاذ المخصصة.من حيث الإنتاجية والنهائية ، تبحث المؤسسات عن شبكات يمكنها إكمال المعاملات والتعامل مع أنشطة الانفجار في 5 ثوان.

غالبا ما يتم ذكر سولانا و Avalanche.تقدم Solana TPS عالية وحوالي 400 مللي ثانية من وقت الكتلة ، وهو أمر جذاب لتطبيقات التداول ، وتستخدم بعض شركات تجارة Tradfi Solana لخيارات السلسلة أو تجارب الفوركس.تتيح الشبكة الفرعية لـ Avalanche أن تظل شبكات مخصصة للبقاء على MainNet من Avalanche ، وقد جربت بعض البنوك شبكة صندوق الرمل التنظيمية لـ KYC على السلسلة لاختبار إصدار الأصول.

اللامركزية والسيطرة

تهتم المنظمات باللامركزية من منظور براغماتية. إنهم يريدون التأكد من أنه لا يمكن لأي طرف تغيير دفتر الأستاذ أو إنهاءه إلا في السلسلة الخاصة.يُنظر إلى Ethereum و Bitcoin على أنهما لا مركزين للغاية ، مع مجموعة ضخمة من المدققين والعقد ، وبالتالي توفير مقاومة الرقابة.على النقيض من ذلك ، قد لا تحتوي سلسلة الترخيص على عدد قليل من العقد ، مما يجعل حدوث مشترك أو فشل أكثر.للتخفيف من ذلك ، تقوم سلسلة تحالف مثل FNALATY بتجنيد عدد كبير من العقد الأعضاء وتسعى إلى الاعتراف القانوني ، مثل الحصول على حماية التسوية النهائية من البنك المركزي لتعزيز الثقة.فيما يتعلق بالأداء بحت ، كان هناك دائمًا جدل حول أفضل وأسوأ بين الطبقة العالية الأداء 1 و Ethereum Layer2.يميل العديد من مطوري المؤسسات إلى الالتزام بالنظام الإيكولوجي Ethereum وحجمه من خلال Layer2 أو Sidechains لسهولة التشغيل البيني بدلاً من التحول إلى بنية تقنية منفصلة.يتضح ذلك من خلال صعود حلول الطبقة 2 ذات التوجه المؤسسي ، مثل Polygon Zkevm Premented أو Consensys ، حيث يمكن أن تعمل Rollups بخصوصية محسنة.

كتل الخصوصية والمقياس

بالنظر إلى المتطلبات التنظيمية الصارمة ، فإن إضافة طبقة الخصوصية إلى معاملات blockchain أمر بالغ الأهمية للعديد من حالات استخدام Tradfi.هناك بعض الطرق المتاحة:أصبح دليل المعرفة الصفري الأداة المفضلة.على سبيل المثال ، قبل التحول في عام 2023 ، تم استخدام شبكة Aztec للمشاريع التجريبية ، مما يسمح بنقل الأصول السرية على Ethereum باستخدام تشفير المعرفة الصفرية ، والتي لا تخفي الهوية فحسب ، بل تخفي أيضًا.تستخدم المنظمات أيضًا دليلًا صفريًا لضمان الامتثال.يمكن إجراء المعاملات على السلسلة العامة مع تقديم دليل على أن المعاملة تحدث بين مشاركين أكملوا KYC دون خرق القيود دون الكشف عن هوية المشارك.يثبت مشروع الجارديان الذي تم إطلاقه في سنغافورة من 2022 إلى 2023 هذا من خلال تزويد المستثمرين بأوراق اعتماد التحقق من المعرفة الصفرية.قبل إجراء المحفظة معاملة Defi ، تتحقق العقد الذكي مما إذا كانت المحفظة لديها بيانات اعتماد KYC صالحة صادرة عن مؤسسة موثوقة دون الكشف عن هوية المحفظة على السلسلة.

عرض المفتاح أو الكشف الانتقائي هو وسيلة أخرى.تستخدم بعض السلاسل الموجهة نحو المؤسسات ، مثل R3 Corda (وهو نوع من DLT بدلاً من blockchain) ، تشفير نظير إلى نظير ، لذلك يمكن للأطراف المعنية فقط رؤية تفاصيل المعاملة.تسمح بعض الاتفاقيات الأحدث بتوفير المفاتيح إلى أطراف ثالثة ، مثل المنظمين ، للتحقق من المعاملات إذا لزم الأمر.في شبكة دفع الأسلاك العالمية في IBM ، يمكن للبنوك المشاركة عرض تفاصيل المعاملة لفحوصات مكافحة غسل الأموال باستخدام المذكرات المشفرة التي يمكن للمنظمين فقط فك تشفيرها.على Ethereum و ERC-1404 وغيرها من معايير الرمز المميز ، تتيح قيودًا وتبادل البيانات المحتملة خارج السلسلة بمرافقة النقل ، مثل إرسال معلومات الهوية أثناء النقل.هناك أيضًا تطوير تجمع خصوصية باستخدام دوائر المعرفة الصفرية ، على غرار Tornado Cash ولكن متوافقة ، حيث يمكن تجميع الأموال وخلطها لحماية الخصوصية ، ولكن المستخدمين في المجمع هم من KYC ، ويمكن للمشغلين أن يسيطروا على عدم الكشف عن هويته عند الحاجة.اختبرت بعض بنوك الاتحاد الأوروبي هذا المفهوم في عام 2025 لمعرفة ما إذا كان يمكن إتقان التشفير من قبل الوسطاء لتلبية كل من خصوصية الناتج المحلي الإجمالي وتتبع AML.

التوسع الرمزي الامتثال أمر شائع.عادةً ما تحتوي الرموز المميزة للأمن على منطق التحقق من العازفين البيضاء أو حظر التحويلات التي تتجاوز حد معين.مثال على ذلك هو منصة Tokeny المستخدمة في أوروبا ، حيث يحتوي كل رمز على هذا النظام الأساسي على عقد ذكي يشير إلى عقد مسجل من مستثمر مؤهل.إذا حاول بوب إرسال الرموز المميزة إلى محفظة أليس وأليس ليست في مركز التسجيل كمستثمر معتمد ، فإن التحويل يفشل.وهذا يضمن الامتثال لقوانين الأوراق المالية على السلسلة.وبالمثل ، تقدم Fireblocks محركًا يمكنه تطبيق المعلومات حول قواعد النقل ، حيث يمكن إرفاق البيانات الوصفية حول المروجين والمستفيدين بنقل المؤسسية StableCoin ويمكن قراءتها فقط من قبل الوكالة المتلقي ، معالجة مسألة فرقة العمل المالية (FATF) على السلسلة.

تستضيف البنية التحتية

بالنسبة لأي مؤسسة ، من الأهمية بمكان اختيار حل حضانة الأصول الرقمية. العتبة عالية جدا.يجب أن يوفر مزود الوصي الأمن من الدرجة المصرفية وإظهار التحكم الداخلي القوي.عادةً ما يتضمن الحضانة المؤسسية العديد من الجوانب مثل التكنولوجيا والقوانين واللوائح والتأمين.فيما يتعلق بالتكنولوجيا ، يستخدم المضيفين الرائدين وحدات أمان الأجهزة (HSMS) أو الحوسبة متعددة الأحزاب (MPCs) لحماية المفاتيح الخاصة.HSM عبارة عن جهاز فعلي مقاوم للعبث يمكن تخزين المفتاح فيه وتوقيعه دون مغادرة الجهاز.تتيح MPC لأطراف متعددة الاحتفاظ بأجزاء رئيسية ، مثل وكالات الاستضافة والعملاء وخدمات الاسترداد ، وكل طرف يحمل جزءًا واحدًا.يتم إنشاء توقيع المعاملة بواسطة أطراف متعددة ، لذلك لا يمكن لأي من الطرفين أن يكون له مفتاح خاص كامل.هذا يقلل من خطر فشل نقطة واحدة ، ويعتقد شركات مثل Fireblocks و Zodia أيضًا أن هذا هو السبب في أن البنوك تستخدم HSM وراحة البال.

الشد الرئيسي والعدالة الجغرافية هي المعيار.عادةً ما يقوم الوصي المؤسسيون بتخزين المواد الرئيسية في مراكز بيانات متعددة أو حتى بلدان متعددة.على سبيل المثال ، قد يقوم Coinbase Custody بتخزين القطع الرئيسية في نيويورك ودبلن وسنغافورة بحيث لا تضيع المفاتيح في حدث كارثي في مكان واحد.لديهم أيضا إجراءات التعافي من الكوارث المعمول بها.إذا كان الخادم الذي يخزن شظايا تالفًا ، فيمكنك استخدام البروتوكول لتجديد المفتاح من النسخ الاحتياطي المحفوظ في قبو آمن ، والذي يتطلب عادة موافقة من مديري تنفيذيين متعددين.فيما يتعلق بالرقابة الداخلية ، حصل العديد من الحواسين على شهادات SOC 1 من النوع 2 وشهادات SOC 2 من النوع 2 ، وهي عمليات تدقيق مستقلة لضوابط التقارير المالية وضوابط الأمن.تشير هذه الأدلة ، إلى جانب شهادة ISO 27001 ، إلى أن عمليات الوصي ، مثل مراجعات الموظفين وموافقات السحب ، تلبي معايير الصناعة.

بالإضافة إلى ذلك ، فإن الامتياز التنظيمي أمر بالغ الأهمية أيضًا.حصل بعض من أهم أمناء العملة المشفرة على بنك أو ميثاق الثقة.يعد Anchorage ميثاقًا لبنك ترست الوطني.Coinbase Custody هي شركة Trust State New York.هذه الميثاق تدل على متطلبات رأس المال والتنظيم.يتم عزل أصول العميل قانونًا ولا يمكن استخدامها في الإفلاس ، وهو ما يشبه كيفية عمل أمين الأوراق المالية.

التأمين أمر بالغ الأهمية.يشتري معظم الحراس المؤسسيين تأمينًا جنائيًا ، ويغطي حدود معينة لسرقة الأصول الرقمية ، مثل سياسة 100 مليون دولار.أكد Gemini ، على سبيل المثال ، على أنه اشترى أكثر من 200 مليون دولار من التأمين على محفظة التخزين البارد من خلال شركة تأمين حصرية.التأمين لا يغطي جميع الحالات ، مثل القرصنة في بعض البلدان ، ولكن بالنسبة للعديد من لجان المخاطر ، يعد التأمين ضروريًا.

تشمل الاعتبارات التشغيلية القدرة على توفير الدعم على مدار الساعة طوال أيام الأسبوع ، وسحب SLA (اتفاقية مستوى الخدمة) ، مثل التأكد من إمكانية نقل الأصول في غضون حوالي ساعة واحدة بعد طلب محفظة ساخنة ، وحوالي 24 ساعة بعد طلب محفظة باردة ، بالإضافة إلى توفير التقارير وواجهة برمجة التطبيقات للاندماج مع أنظمة الحافظة.الاختلاف الكبير الآن هو دليل الاحتياطي أو دليل على السلسلة.يزود بعض الوصي ، مثل Bitgo ، للعملاء أدوات للتحقق بشكل مستقل ما إذا كانت أصولهم محتجزة فرديًا من خلال عرض عناوين على السلسلة أو أدلة المدقق.طلبت المؤسسات أن يظل أمينها شفافين بعد تعطل FTX في عام 2022 للتأكد من أنهم لا يعيدون توزيع أصولهم أو إساءة استخدامها.يتبنى الوصيون أيضًا ضوابط محاسبية ، مثل الفحص اليومي لأرصدة على السلسلة مع دفتر الأستاذ العملاء ، وتدابير الأمن المادية المشابهة لقوات القبعة لحماية أي شظايا رئيسية يدوية ، لا يزال بعض الحراس يستخدمون التخزين البارد العميق ، ويحتضن مفاتيح الصلب وتخزينها في قبو البنوك.

الكل في الكل ،تشمل القائمة القياسية للاستضافة الامتثال التنظيمي والأمن التقني والتدقيق والتغطية التأمينية والمرونة التشغيلية وقابلية التوسع.تختار العديد من المؤسسات استضافة متعددة المصادر ، باستخدام وكالات استضافة من اثنين إلى ثلاث سنوات لتجنب قفل البائع وتوفير النسخ الاحتياطية.في الوقت الحالي ، تدخل الشركات الكبيرة مثل بنك نيويورك ميلون مساحة حضانة الأصول الرقمية ، وتخطط ناسداك أيضًا لدخول مساحة حضانة الأصول الرقمية (على الرغم من تعليقها حاليًا) ، مما يشير إلى أنه مع مرور الوقت ، سيتم دمج حضانة الأصول الرقمية في نفس الشركات مثل الأسهم والروابط وتتبع نفس المعايير الصارمة.

المخاطر والقيود

على الرغم من بعض التقدم ، فإن تبني blockchain كبنية تحتية أساسية سيؤدي إلى مخاطر جديدة بالإضافة إلى المخاطر التقليدية.بالنسبة للمديرين التنفيذيين الذين يخططون للنشر ، من الأهمية بمكان أن يكون لديك فهم واضح لهذه المخاطر وتطوير استراتيجيات التخفيف.

مخاطر السوق

تشتهر سوق العملة المشفرة بتقلبه ، ولكن في التمويل التقليدي ، تأتي مخاطر السوق من تقلب الأصول تحت الهدف عند عقد أصول التشفير ، وفصل stablecoins.على سبيل المثال ، تحتاج الشركات التي تستخدم USDC لإدارة الصناديق إلى الاعتقاد بأن USDC ستحافظ على قيمتها بقيمة 1 دولار ولن تواجه مجموعة قصيرة كما في مارس 2023. تتضمن تدابير التخفيف الإصرار على الاحتفاظ بمحفوظات محفوظة بالكامل أو منظمة ، مثل التشريعات الجديدة مثل القسم العبقري.إلى النقد السائل.

مخاطر السوق الأخرى هي مخاطر السيولة.إذا قامت المؤسسة بتثبيت الأصول (مثل القروض) وتعتمد على المبيعات على السلسلة ، فقد تواجه تشديد السيولة بمجرد تجميد سوق blockchain أو تقسيمها.لقد جفت سيولة Defi في الانكماش الاقتصادي الماضي.إذا كانت معاملات السوق الثانوية ضعيفة ، فقد لا تكون شركات إدارة الأصول قادرة على استرداد السندات المميزة بسرعة.للتخفيف من ذلك ، تحتفظ الشركات بأدوات السيولة البديلة ، مثل توفير خطوط الائتمان المصرفية عند تفشل المبيعات على السلسلة ، وغالبًا ما تحد من الإصدار الرمزي للهياكل ذات الاعتماد على السيولة ، مثل الصناديق المغلقة التي يعد المستثمرون بمثابة فترة زمنية معينة.

المخاطر التشغيلية

وتشمل هذه المخاطر نقاط الضعف في العقد الذكية ، وفشل العملية ، والأخطاء البشرية. يمكن أن تتسبب نقاط الضعف في العقود الذكية في قفل الأصول أو استغلالها.قد يتم سرقة العقود الذكية الحراسة المعيبة.للتحكم في هذا الموقف ، يجب تدقيق أي عقد ذكي حاسم والتحقق منه رسميًا ، وعادة ما يتطلب من شركات التدقيق المتعددة المشاركة وإجراء محاكاة TestNet.ستقوم بعض الشركات أيضًا بإنشاء شبكات أمان خارج السلسلة.على سبيل المثال ، قد تحتوي الأموال المميزة على أحكام قانونية في حالة فشل العقد ، يمكن استعادة وكيل النقل إلى عملية يدوية وإصدار رموز جديدة أو أسهم تقليدية للمستثمرين.الإدارة الرئيسية الفاشلة هي خطر آخر ، مثل الخسارة أو المفاتيح الخاصة المسروقة.

حلول مثل MPC وتوقيع متعدد مع سير عمل الموافقة تقلل من مخاطر تشغيل شخص واحد. تنفذ العديد من المؤسسات أنظمة رئيسية هرمية.تتطلب عمليات نقل المبلغ الكبيرة إنفاذ موافقات توقيع متعددة من العديد من المديرين التنفيذيين.يمكن أن تستخدم عمليات النقل الصغيرة اليومية التوقيعات التلقائية المقيدة.بالإضافة إلى ذلك ، هناك خطر من أخطاء المصالحة.بينما يوفر blockchain مصدرًا واحدًا للحقيقة ، إن لم يكن حذراً ، فإن دمجها مع الأنظمة القديمة يمكن أن يؤدي إلى عدم تطابق في البيانات.تقوم الشركة بحل هذه المشكلة عن طريق إنشاء لوحة معلومات للمصالحة في الوقت الفعلي واستخدام Oracle لإدخال بيانات blockchain في النظام الداخلي.المخاطر التشغيلية التي تستحق الإشارة إليها هي وقت تعطل blockchain أو شوكة.بعض الشبكات (مثل سولانا) لديها انقطاع.إذا كنت تعتمد على السلسلة للدفع ، فأنت بحاجة إلى تدابير للطوارئ مثل استخدام سلسلة مساعدة أو تراجع إلى سريع عندما تتجاوز مدة المقاطعة عتبة محددة.

وبالمثل ، يمكن أن تؤدي إعادة هيكلة السلسلة أو 51 ٪ من الناحية النظرية إلى انعكاسات المعاملات.من غير المرجح حاليًا للغاية بالنسبة إلى blockchains السائدة مثل Ethereum ، وهناك نقاط تفتيش نهائية ، ولكن لأسباب أمنية ، عادة ما تنتظر التطبيقات الهامة قدرًا معينًا من التأكيد ، أو استخدام الطبقة 2 مع إثبات الصلاحية لضمان النهائي من خلال التشفير.تتجنب السلاسل الخاصة إعادة هيكلة المخاطر من خلال العقد المرخصة وبروتوكولات النهائيات الفورية ، ولكن فقط إذا كان يجب الوثوق بهذه العقد.

المخاطر التنظيمية والقانونية

حتى مع قوانين جديدة ، لا تزال هناك مخاطر تنظيمية. قد يتغير القانون.يجوز للحكومة الجديدة تشديد اللوائح على الحضانة المستقلة أو defi.تستمر مشكلة الاختصاص المتقاطع.قد تنتهك الممارسات المسموح بها في سنغافورة قواعد الاتحاد الأوروبي.تستجيب المؤسسات من خلال GeoFencing ، مع التأكد من أن نشاط blockchain الخاص بها متاح فقط للولايات القضائية حيث يشعرون بالطمأنينة ، والتأكيد من خلال الحصول على المشورة القانونية بشأن أدوات الرمز المميز ، على سبيل المثال ، تظل الملاحظات المميزة هي نفس الأوراق المالية بموجب القانون.المخاطر القانونية الضخمة في العقود الذكية هي عدم اليقين في المسؤولية.من سيتحمل المسؤولية إذا فشل بروتوكول DEFI ويسبب خسائر في أموال شركة إدارة الأصول.تقوم العديد من شركات الإدارة ببناء الشركات على السلسلة من خلال الشركات التابعة المنظمة ، أو تستثمر فقط جزءًا صغيرًا من أموالها في Defi للحد من المسؤولية ، وسوف يكشفون بوضوح عن هذه المخاطر لعملائهم.تشعر قسم الامتثال أيضًا بالقلق إزاء مخاطر مكافحة غسل الأموال AML ومخاطر KYC.قد تتضمن التفاعلات مع blockchains العامة عن غير قصد صناديق غير قانونية.لحل هذه المشكلة ، تستخدم الشركة تحليلات blockchain لتصفية العناوين والمعاملات في الوقت الفعلي.على سبيل المثال ، قبل قبول stablecoins من محافظ العملاء ، يتم مسحها ضوئيًا للتحقق مما إذا كانت مرتبطة بالعقوبات أو الأنشطة غير القانونية.هذا مشابه لاستخدام أدوات جديدة لفحص عمليات النقل الأسلاك.

المخاطر الفنية

بالإضافة إلى مخاطر العقد الذكي ، تعد قيود التوسع والقيود الأداء أمرًا بالغ الأهمية أيضًا.إذا كانت المؤسسة تجري فجأة ملايين من المعاملات اليومية على Ethereum ، فقد تكون تكلفة رسوم التعامل قد ترتفع وقد يتم حظر الإنتاجية.يمكن تقليل مخاطر قابلية التوسع عن طريق اختيار الشبكة الصحيحة (مثل Layer2 أو الطبقة عالية السرعة أو بنية Shard) واستخدام معالجة الدُفعات قدر الإمكان لتجميع المعاملات ، والمعالجة غير المتزامنة في المعاملات الصغيرة التي لا تتطلب نهائيات فورية.تعد قابلية التشغيل البيني ومخاطر الجسر عبر السلسلة مهمة أيضًا لأن المؤسسات غالبًا ما تحتاج إلى نقل الأصول عبر السلاسل ، مثل وضع الأصول المميزة على سلسلة واحدة والسيولة على آخر.تعد الجسور المتقاطعة نقاط فشل معروفة ، حيث تفقد مليارات الدولارات في هجمات القرصنة السابقة.لذلك ، ستقليل المؤسسات إلى الحد الأدنى من استخدام جسور السلسلة المتقاطعة من الطرف الثالث.ستختار بعض المنظمات برنامجًا لتصوير التدمير الذي تديره الأطراف الموثوقة.يقلل بروتوكول نقل السلسلة المتقاطع في Circle من مخاطر الحضانة من خلال تدمير سلسلة المصدر والتعدين على السلسلة المستهدفة لتجنب الأصول في الجسر المتقاطع.عندما تكون هناك حاجة إلى جسور السلسلة عبر الطرف الثالث ، تفضل المؤسسات الجسور عبر السلسلة بأمان قوي ، مثل آليات التوقيع المتعدد التي تدعم التوقيع متعدد الأدوات والتأمين قدر الإمكان والتدقيق.تتطلب بعض الوكالات أيضًا مقدمي خدمات الجسور عبر السلسلة لإجراء تقييمات للمخاطر ، وهناك أطراف يمكن أن تقيس أمان الجسور عبر السلسلة.

ختاماً

تطورت blockchain من مرحلة إثبات المفهوم إلى مرحلة الإنتاج الفعلية لتدفقات رأس المال وتخصيص الجانبية وتخصيص الأموال.الشفافية التنظيمية في الولايات المتحدة ، يقلل الاتحاد الأوروبي وهونغ كونغ من مخاطر السياسة ، في حين أن الزيادة في حجم تداول Stablecoin ومقاييس إدارة أصول الصناديق المميز تشير إلى الطلب الحقيقي.سيكون الفائزون على المدى القصير هم البنوك وشركات إدارة الأصول التي تجمع بين تغطية السلسلة العامة ومراقبة الترخيص ومؤشرات الأداء الرئيسية القابلة للقياس وحضانة صارمة.يركز التنفيذ الحالي على اختيار الموردين وتصميم الخصوصية والتحكم في المخاطر بدلاً من المشاركة.