Autor: Jacob Zhao, espejo

El mercado de cifrado ha sido mediocre recientemente, y los rendimientos conservadores y constantes se han convertido una vez más en la demanda del mercado. Por lo tanto, según mi experiencia de inversión en los últimos años y los resultados de investigación concentrados del campo Stablecoin a fines del año pasado, hablemos sobre el tema antiguo pero de hoja perenne de los rendimientos de Stablecoin.

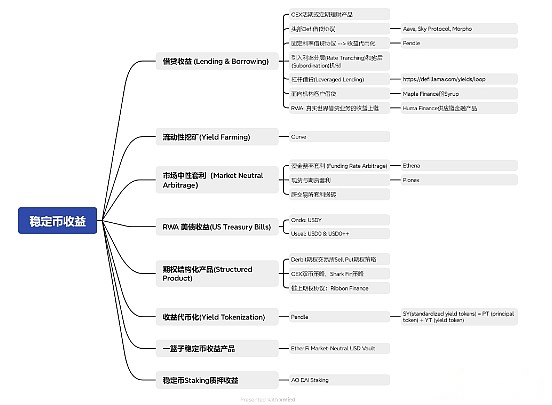

Las categorías actuales de stablecoin en el mercado de cifrado son principalmente las siguientes categorías:

-

USDT, que cumple condicionalmente pero tiene la mayor participación de mercado: los escenarios de aplicación son lo suficientemente amplios (pares de comercio de divisas de intercambio, pagos salariales de la compañía de la industria criptográfica, comercio internacional real y escenarios de pago fuera de línea), los usuarios confían en grandes esperanzas y no pueden fallar y atar tiene la capacidad de proporcionar una garantía.

-

Stablecoins cumplidos anclados con Fiat Moneda 1: 1: USDC tiene el soporte de escenario más cadena y de aplicación, que es el verdadero USD en cadena y otras establo de establo, como PayPal USD, Backrock USD, tienen ciertas limitaciones.

-

Estables sobre colateralizados: principalmente hecho de DAI de Makerdao y su USDS después de ser actualizado al Protocolo Sky; LUSD de Liquity se ha convertido en uno de sus competidores con una tasa de interés de préstamo 0 colateralizada y una tasa de compromiso baja del 110%.

-

Estables de activos sintéticos: este ciclo es más representativo del fenomenal Ethena USDE. El modelo de obtención de ganancias por arbitraje de tasa de capital también es uno de los modelos de ingresos de Stablecoin que se analizará más adelante en este artículo.

-

Los activos subyacentes son el tesoro de los Estados Unidos Stablecoins: USD0 de habitual y la USDY de Ondo son los más representativos en este ciclo. El ** USD0 ++ ** habitual proporciona liquidez para los bonos de EE. UU., Similar a Lido, que es innovador para ETH Staking.

-

Algoritmo Stablecoin: después del colapso UST de Terra, la pista fue básicamente falsificada. Luna carece de soporte de valor real. El precio del token fluctúa violentamente. Después de la espiral de la muerte de la liquidación y la caída de la caída, finalmente se derrumbó. Todavía hay algunos escenarios de aplicación para las estaboritmo de algoritmo colectivo FRAX y los modelos de sobre-colateralización, mientras que el resto de las estables de algoritmo ya no tienen influencia del mercado.

-

STABLECOINS NO USD: Euro Stablecoins (Circle’s EURC, Tether’s Eurt, etc.) y otras establo Fiat (BRZ, ZCHF, Round Coin HKDR, etc.) actualmente tienen poco impacto en el mercado de establo dominados por el dólar estadounidense. La única forma de no USD stablecoins es pagar servicios bajo el marco regulatorio de cumplimiento en lugar de aplicarse a la comunidad criptográfica nativa.

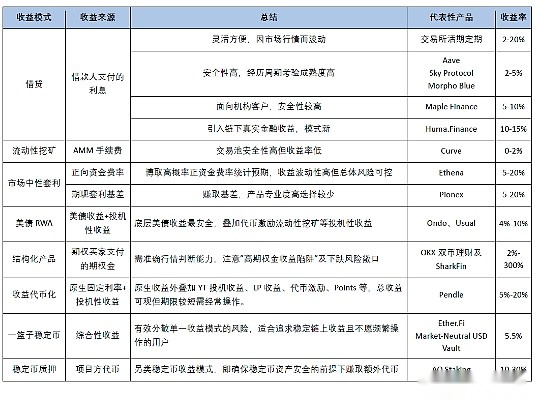

Actualmente, los tipos de modelos que obtienen ganancias a través de stablecoins son principalmente las siguientes categorías. Este artículo analizará más a fondo cada categoría de ganancias en detalle:

1. Establecimiento de préstamos (préstamos y amp; préstamos):

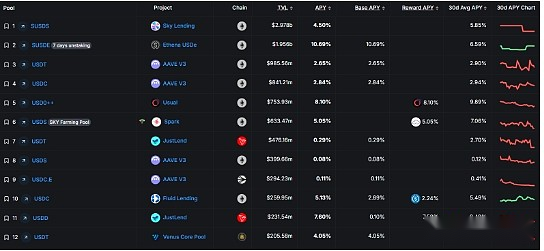

Como el modelo de ingresos financieros más tradicionales, los préstamos esencialmente provienen de los intereses pagados por el prestatario. Debe considerar la seguridad de la plataforma o acuerdo, la probabilidad de incumplimiento del prestatario y la estabilidad de los ingresos. Productos de préstamos Stablecoin Actualmente en el mercado:

-

La plataforma CEFI se centra principalmente en los productos financieros actuales de los intercambios principales (Binance, Coinbase, OKX, BYBIT)

-

Los principales protocolos Defi son principalmente AAVE, Sky Protocol (marca mejorada de Makerdao), Morpho Blue, etc.

La seguridad de la plataforma y los principales protocolos DEFI de los mejores intercambios que han experimentado la prueba de los ciclos son relativamente altos. Durante el período creciente del mercado, los rendimientos actuales de U pueden dispararse fácilmente a más del 20%, debido a la fuerte demanda de préstamos, pero los rendimientos generales durante el período de mercado son bajos y se mantienen en 2%-4%. Por lo tanto, la tasa de préstamo actual (interés flexible) también es un indicador de actividad de mercado muy intuitivo. Los préstamos de intereses fijos han ganado más que los rendimientos actuales debido al sacrificio de liquidez, pero no puede capturar el aumento en los rendimientos actuales durante los períodos activos del mercado.

Además, hay algunas microinnovaciones en el mercado general de préstamos Stablecoin, que incluyen:

-

Acuerdo de Defi de préstamo de tasa de interés fijo: el Acuerdo Pendle, que es un ciclo representativo, comenzó con préstamos de tasas de interés fijo y se formó en la tokenización de ingresos. Este artículo se introducirá en detalle más adelante; Aunque los primeros proyectos defi de tasa de interés fijo, como la financiación nocional y la financiación de elementos, no han surgido con éxito, vale la pena referirse a sus conceptos de diseño.

-

Introducir el mecanismo de tramos de velocidad y subordinación en los préstamos;

-

Proporcione el protocolo DEFI que se produzca préstamos apalancados;

-

Los acuerdos de préstamo Defi para clientes institucionales, como las ganancias de jarabe de Maple Finance, se derivan de los préstamos institucionales.

-

RWA pone los beneficios de los negocios de préstamos del mundo real en la cadena, como los productos financieros de la cadena de suministro de Huma Finance.

En resumen, el negocio de préstamos es el modelo de ingresos financieros más tradicionales, y la mayor cantidad de fondos continuará siendo el modelo de ingresos Stablecoin más importante.

2. Rendimiento de ingresos agrícolas:

Representado por Curve, sus ingresos provienen de las tarifas de manejo y las recompensas de tokens distribuidas a LP por transacciones AMM. Como el santo grial de la plataforma Stablecoin DEX, Curve se ha convertido en una establo compatible con las piscinas de curvas y se ha convertido en un indicador importante para medir la adopción de nuevas establo en la industria. La ventaja de la minería de la curva es que tiene una seguridad extremadamente alta, pero los rendimientos insuficientes son demasiado bajos y carecen de atractivo (0-2%). Si los fondos no grandes y a largo plazo participan en la minería de liquidez de Curve, los rendimientos ni siquiera cubren la tarifa de gas de transacción.

Los pares de comercio de Stablecoin Pool de Uniswap enfrentan el mismo problema. Los pares de comercio no stablecoínicos de Uniswap tienen la posibilidad de pérdidas de minería de liquidez, mientras que otros pares de comercio de piscinas de stablecoin con DEXS de menor escala todavía tienen preocupaciones de tiros incluso si los rendimientos son altos, lo que no se ajustan al principio de la gestión financiera prudente y estable de Stablecoin. Podemos ver que el grupo Defi Stablecoin todavía se basa principalmente en el modelo de préstamo, y el 3pool más clásico de Curve (DAI USDT USDC) está solo en el Top 20 TVL.

3. Retrocedentes de arbitraje neutral del mercado:

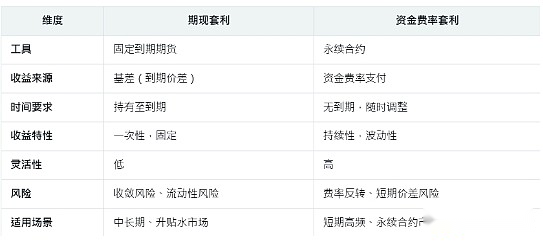

Las estrategias de arbitraje neutral en el mercado se han utilizado ampliamente en instituciones comerciales profesionales durante mucho tiempo. Al mantener posiciones largas y cortas al mismo tiempo, la exposición neta al mercado de la cartera de inversiones está cerca de cero. Los principales en Crypto son:

-

Arbitraje de la tasa de financiación: Perpetual Futures no tiene fecha de vencimiento, y su precio es consistente con el precio spot a través del mecanismo de tasa de financiación. Las tasas de financiación deben pagarse regularmente para acortar la diferencia de precios a corto plazo entre los contratos puntuales y perpetuos.

-

Cuando el precio de un contrato perpetuo es más alto que el precio spot (prima), los cortos de pago largos y la tasa de tarifas de capital es positiva.

-

Cuando el precio de un contrato perpetuo es más bajo que el precio spot (descuento), el corto paga el largo y la tasa de tarifas de capital es negativa.

-

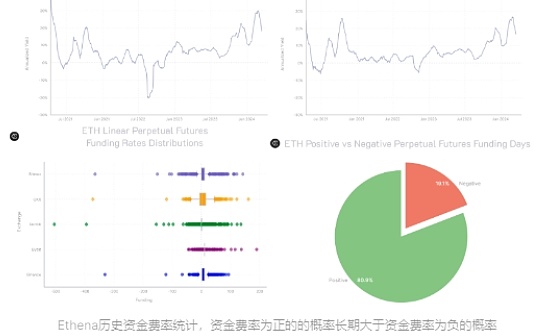

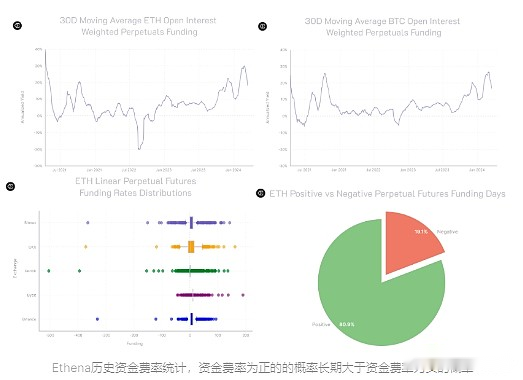

Según los datos de retroceso histórico, la probabilidad de que una tasa de capital positiva sea mayor que la probabilidad de que una tasa de capital negativa sea a largo plazo. Por lo tanto, la fuente de ingresos es principalmente compra en escenarios positivos de tarifas de capital, venta en corto de contratos perpetuos y tarifas largas y largas.

-

Arbitraje de futuros y futuros: el arbitraje de futuros y futuros aprovecha la diferencia de precios entre el mercado spot (spot) y el mercado de futuros (futuros) para obtener ganancias mediante posiciones de cobertura. El concepto central es ** «base» **, es decir, la diferencia entre el precio de los futuros y el precio spot. Por lo general, opera en un precio premium (contango, futuros es más alto que el punto) o el descuento (retroceder, el precio de los futuros es más bajo que el mercado). Futuros y el arbitraje spot son adecuados para inversores con grandes cantidades de fondos, pueden aceptar períodos de bloqueo y son optimistas sobre la convergencia de la base, y se encuentra comúnmente en los comerciantes con pensamiento financiero tradicional.

-

Arbitraje de movimiento de intercambio cruzado: el uso de diferencias de precios entre diferentes intercambios para construir posiciones neutrales es el método de arbitraje principal temprano en la industria criptográfica. Sin embargo, la diferencia de precio actual entre los pares de negociación convencionales ya es extremadamente baja, y deben confiar en scripts automatizados de mentalización de ladrillos y son más adecuados para mercados de alta volatilidad y monedas de pequeña capitalización. El umbral para que los inversores minoristas participen es alto, por lo que puede consultar la plataforma Hummingbot.

-

Además, hay modelos de arbitraje como el arbitraje triangular, el arbitraje de la cadena cruzada y el arbitraje de la piscia cruzada en el mercado. Este artículo no proporcionará extensiones adicionales.

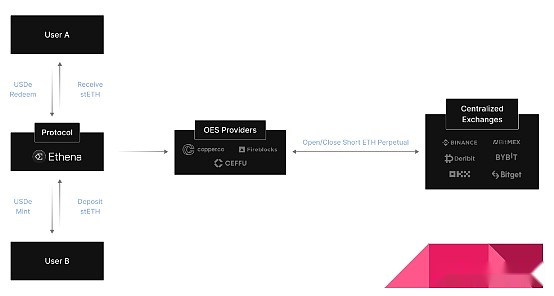

La estrategia de arbitraje neutral en el mercado es extremadamente profesional, y la mayoría de la audiencia se limita a los inversores profesionales. La aparición de este ciclo de Ethena trasladará el modelo maduro de «arbitraje de tasa de financiación» a la cadena, y los usuarios minoristas comunes pueden participar.

Los usuarios depositan en el protocolo Ethena y reciben tokens de USDE de valor equivalente. Al mismo tiempo, ganarán tasas de capital positivas cubriendo pedidos cortos en intercambios centralizados. Según las estadísticas históricas, más del 80% del tiempo son tasas de capital positivas y tasas de capital negativas, Ethena compensará las pérdidas a través de reservas; Ethena Protocol ** mantuvo tasas de capital en más del 65% de las tasas de capital de cobertura de ingresos, además de algunos ingresos de préstamos de Ethereum, en cadena o de cambio (35%) como ingreso complementario; Además, los activos de los usuarios se confían a Oes de custodio de terceros (liquidación de intercambio) ** y emiten regularmente informes de auditoría, aislando efectivamente los riesgos de la plataforma de intercambio.

Con respecto al pensamiento del riesgo de Ethena, aparte de los factores incontrolables de la parte del proyecto, como los accidentes entre la plataforma de intercambio y la institución de custodia, los problemas de seguridad de contratos inteligentes o el desacoplamiento de activos anclados, el punto central más importante es «las pérdidas en el escenario de tasa de capital negativa a largo plazo y los fondos reservados del acuerdo no se pueden cubrir». Según la reducción de datos históricos, podemos entender que la probabilidad es baja. Incluso si ocurre, significa que la estrategia comercial de «arbitraje de tasa de fondos» que generalmente es aplicable en la industria ha fallado. Por lo tanto, bajo la premisa de que el equipo no hace el mal, el protocolo Ethena no tendrá un patrón de espiral de muerte de las estaboritmos de algoritmo Terra, pero es posible que el alto rendimiento de los subsidios tokens disminuya gradualmente y regrese al rango de rendimiento de arbitraje normal.

Al mismo tiempo, tenemos que admitir que Ethena ha realizado la mayor transparencia de datos, y claramente puede consultar los rendimientos históricos, las tasas de capital, las posiciones en diferentes intercambios e informes mensuales de auditoría de custodia en el sitio web oficial, que es mejor que otros productos de arbitraje de tarifas de capital en el mercado.

Además del modelo de «arbitraje de tasa de fondos» de Ethena, Pionex Exchange también tiene productos financieros Stablecoin con el modelo de «arbitraje de término». Desafortunadamente, aparte de Ethena, actualmente no hay muchos productos de arbitraje neutral en el mercado en los que los clientes minoristas puedan participar en un umbral bajo.

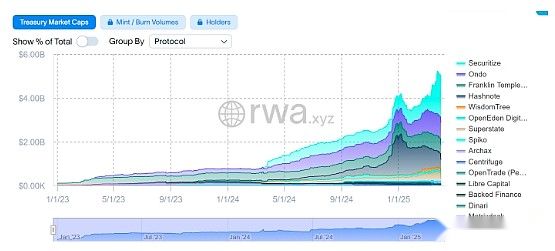

4. Bills del Tesoro de los Estados Unidos

El ciclo de aumento de la tasa de interés de la Fed de 2022 a 2023 lleva la tasa de interés del dólar estadounidense a más del 5%. A pesar de que se ha convertido en una reducción gradual en las tasas de interés, la tasa de interés del dólar estadounidense de más del 4% sigue siendo un objetivo de activo raro en la industria financiera tradicional que tiene en cuenta la alta seguridad y los altos rendimientos. RWA Business tiene altos requisitos de cumplimiento y modelo de operación pesada. Los bonos de EE. UU., Como objetivo estandarizado del alto volumen de transacciones, se encuentran entre los pocos productos RWA con la lógica de negocios.

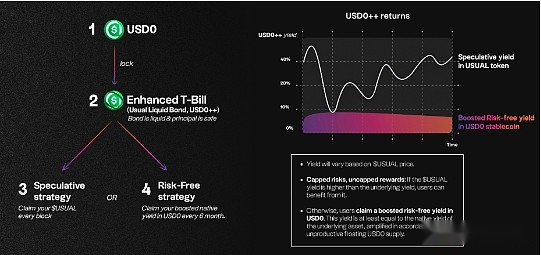

Ondo, que tiene bonos de EE. UU. Como su activo subyacente, tiene USDY para clientes minoristas generales no estadounidenses y OUSG para instituciones estadounidenses con instituciones estadounidenses con rendimientos de USDY de 4.25%. Es el número uno en la pista RWA en el soporte de múltiples cadenas y aplicaciones ecológicas, pero en términos de cumplimiento regulatorio, es ligeramente insuficiente en comparación con el FOBXX y BlackRock Buidl lanzado por Franklin Templeton; Si bien el acuerdo habitual, que surgió en esta ronda de ciclos, ha agregado tokens de liquidez USD0 ++ en una canasta de bonos estadounidenses como activos subyacentes, similares a la promesa de Lido a Ethereum, proporcionando liquidez para los bonos de 4 años bloqueados por los Estados Unidos, y puede participar en la minería de liquidez de secuencia estable o el grupo de préstamos para obtener devoluciones adicionales.

Cabe señalar que los rendimientos de la mayoría de los proyectos del Tesoro de los Estados Unidos son estables en alrededor del 4%, mientras que los mayores rendimientos del grupo de establo habitual se deben principalmente a rendimientos adicionales especulativos, como subsidios de token habituales, píldoras (puntos), minería de liquidez, etc., no son sostenibles. A medida que los proyectos del Tesoro de EE. UU. RWA más completos con el ecosistema Defi, aún enfrentarán el riesgo de disminución lenta en los retornos pero no de tormenta en el futuro.

Aunque el desacoplamiento de precios y los incidentes de venta causados por el ajuste del mecanismo de redención del USD0 ++ a principios de 2025 son la causa raíz de sus atributos de bonos y desalineación de las expectativas del mercado y los errores de gobernanza, su mecanismo de diseño de liquidez aún vale la pena para otros proyectos de Bond RWA como innovación en la industria.

5. Producto estructurado de opción (producto estructurado)

Los productos estructurados y las estrategias de doble moneda actualmente populares en la mayoría de los intercambios centralizados se originan en la estrategia de llamadas de venta o venta de «opciones de venta para ganar primas» en el comercio de opciones. Las establo de estándar en U son principalmente estrategias de venta, y las devoluciones provienen de la bonificación de opción pagada por el comprador de opciones, es decir, ganando bonos de opción USDT estables o compra BTC o ETH a un precio objetivo más bajo.

En la práctica práctica, la estrategia de venta de opciones es más adecuada para las fluctuaciones de rango. El precio objetivo de la venta es el límite inferior de las fluctuaciones y el precio objetivo de la llamada de venta es el límite superior de las fluctuaciones. Para los mercados unilaterales en ascenso, el rendimiento de las opciones y los fondos es limitado y es más apropiado elegir comprar una llamada; Para los mercados unilaterales que caen, Sell Put es fácilmente un estado de pérdidas continuas después de comprar a mitad de camino de la montaña. Para los novatos que venden opciones, son propensos a caer en la trampa de buscar «rendimientos de bonificación de opción alta» a corto plazo e ignorar la exposición al riesgo causada por la fuerte disminución en el precio de la moneda. Sin embargo, establecer el precio objetivo demasiado bajo, y el bono de opción devuelve el atractivo suficiente. Combinado con los años de comercio de opciones del autor, la estrategia de venta de PUT establece principalmente una operación de precio objetivo más bajo cuando el mercado está en declive y el pánico se está extendiendo para obtener bonos de opciones altas, mientras que el rendimiento de los préstamos actuales en el intercambio durante el mercado es más considerable.

En cuanto a la estrategia de protección principal de la aleta de tiburón popular en los intercambios como OKX recientemente, la estrategia de spread de call (venta de llamadas de venta de fondos de los fondos de los fondos + más altos PRECIO DE Ejercicio Comprar Límites del aumento) + Bull Put Spread (venta de fondos de opciones de cargos de venta + PRECIO DE EJERCICIO MÁS Límite de compra de la disminución)) Permite a la combinación completa de la opción Ganar fondos de opción dentro del rango, y comprar opciones de venta fuera de la gama de opciones para competir entre sí sin retornos adicionales. Es una solución adecuada de gestión financiera estándar para los usuarios que se centran en la seguridad principal pero no persiguen la maximización de fondos de opciones o rendimientos estándar de moneda.

La madurez de las opciones en la cadena queda por desarrollar. Ribbon Finance una vez se convirtió en el acuerdo de bóveda de opción superior en la última ronda de ciclos. Las principales plataformas de comercio de opciones en la cadena como Opyn y Lyra Finance también pueden intercambiar manualmente las estrategias de fondos de opciones, pero ahora ya no está en su gloria.

6. Tokenización de rendimiento

El Acuerdo Pendle, que es un ciclo muy representativo, comenzó con préstamos de tasa fija en 2020 y se formó en la tokenización de ingresos de 2024. Al dividir los activos de ingresos en diferentes componentes, los usuarios pueden bloquear la renta fija, especular devoluciones futuras o riesgos de ingresos de cobertura.

-

Tokens de rendimiento estandarizado SY (tokens de rendimiento estandarizados) se puede dividir en Token PT principal y Token de rendimiento YT

-

PT (token principal): representa la parte principal del activo subyacente. El activo subyacente se puede canjear a 1: 1 cuando expira.

-

YT (Token de rendimiento): representa la parte del ingreso futuro, disminuyendo con el tiempo, y el valor regresa a cero después del vencimiento.

Las estrategias comerciales de Pendle son principalmente:

-

Ingresos fijos: la tenencia de los PT puede obtener ingresos fijos cuando maduran, adecuado para la aversión al riesgo.

-

Especulación de ganancias: Compre apuestas de YT para ganancias futuras, adecuadas para personas amantes del riesgo.

-

Riesgo de cobertura: Venda YT para bloquear los rendimientos actuales y evitar los riesgos de disminución del mercado.

-

Ofertas de liquidez: los usuarios pueden depositar PT e YT en el grupo de liquidez para ganar tarifas de transacción y recompensas de Pendle.

El grupo de stablecoin que promueve actualmente, además de los retornos nativos de los activos subyacentes, también tiene medidas de incentivos, como rendimientos especulativos de YT, retornos de LP, incentivos de token de pendientes y puntos, que hacen que su rendimiento general sea considerable. Una de las deficiencias es que la piscina de alto rendimiento de Pendle tiene una madurez relativamente mediana y a corto plazo, y no puede operar de una vez por todas las piscinas de minería o minería de liquidez o de liquidez. Requiere operaciones frecuentes en la cadena para reemplazar el grupo de ingresos.

7. Una canasta de productos de ingresos Stablecoin:

A medida que el protocolo principal de la reestructuración de líquidos, Ether.fi adopta activamente la transformación del producto después de que la pista de reposo ingresa a una tendencia descendente saturada, lanza muchos productos de ingresos en BTC, ETH y establo, continúa manteniendo su posición de liderazgo en toda la industria del Defi.

En su grupo de USD del Mercado de Stablecoin, Neutral, proporciona a los usuarios una canasta de productos de ingresos de stablecoin, como ** interés de préstamo (jarabe, morfo, AAVE), minería de liquidez (curva), arbitraje de tarifas de capital (ethena), tokenización de ingresos (pendle) ** en forma de fondos de gestión activa. Para los usuarios que obtienen rendimientos de cadena estables, un volumen de capital insuficiente y no están dispuestos a operar con frecuencia, es una forma de tener en cuenta los altos rendimientos y diversificar los riesgos.

8. Ingresos de compromiso de estampado de stablecoin:

Los activos de Stablecoin no son cadenas públicas POS como ETH que tienen atributos de replanteo. Sin embargo, la red AO lanzada por el equipo de Arweave ha aceptado la replanteación en la cadena de Steth y Dai en el modelo de emisión de lanzamiento de la feria de tokens, y Dai Staking tiene la mayor eficiencia de fondos de ingresos AO. Podemos clasificar este modelo de compromiso de stablecoin como un modelo alternativo de ingresos de stablecoin, es decir, obtener recompensas de token AO adicionales en la premisa de garantizar la seguridad de los activos DAI, y sus riesgos centrales radican en el desarrollo de la red AO y la incertidumbre de los precios de los tokens.

En resumen, resumimos el modelo de ingresos de Stablecoin convencionales en el mercado de criptografía actual como se muestra en la tabla anterior. Los activos de Stablecoin son el mercado más familiar pero más fácil para los profesionales del mercado de criptomonedas. Solo comprendiendo la fuente de ingresos de las establo y luego asignándolas razonablemente podemos lidiar con más calma los riesgos inciertos del mercado de criptografía sobre la base de la piedra angular financiera estable.