Este artículo está compilado del último informe de investigación de Goldman Sachs «Stablecoin Summer»

Ha llegado el verano de Stablecoins.

La Ley Genius implementada recientemente en los Estados Unidos ha establecido un sistema regulatorio federal de stablecoin.

Según los informes, Walmart, Asiason y grandes instituciones financieras están explorando el lanzamiento de sus propias establo. Y Circle, el emisor de la establo más grande del mundo, la moneda del USD (USDC), recientemente ha sido incluido en un zumbido.

Entonces, ¿es el verano de la resistencia de Stablecoins y qué podría significar esto para los emisores, los sistemas de pago y banca existentes, los mercados y la estabilidad financiera más general?

⾸ Primero, ¿qué son Stablecoins y cómo se usan hoy?

En resumen, las stablecoins son monedas digitales operadas en blockchain.Su valor generalmente se vincula a monedas fiduciarias en una relación 1: 1, y el dólar estadounidense más comúnmente, que las distingue de otras criptomonedas cuyo valor está determinado por la oferta y la demanda de monedas.

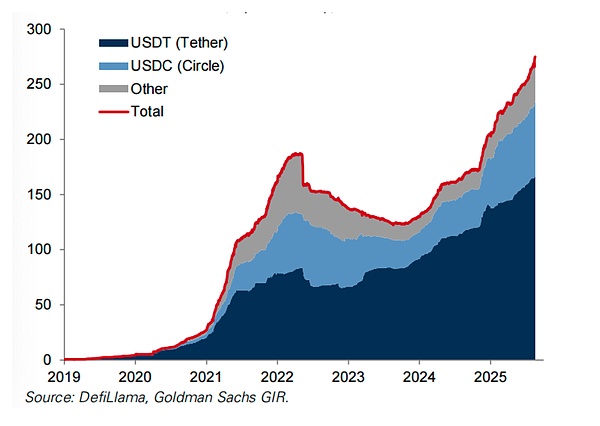

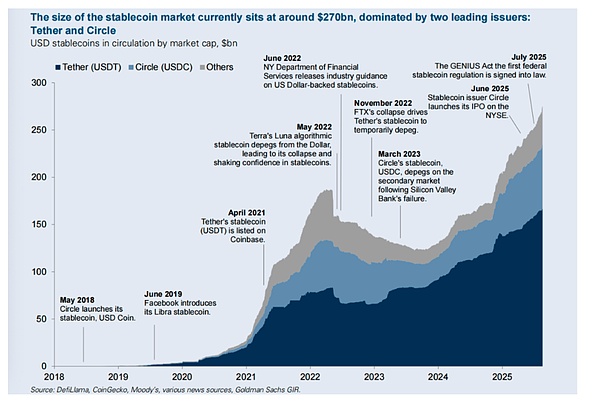

Desde que Circle lanzó el USDC en 2018, el mercado de Stablecoin ha crecido significativamente, con un valor de mercado total de aproximadamente $ 270 mil millones, ya que Stablecoins se ha convertido en un medio de transferencia transfronteriza de fondos y obteniendo dólares estadounidenses fuera de los Estados Unidos.

Entonces, ¿seguirá creciendo el mercado de Stablecoin?

Entrevistamos a Brian Brooks, ex oficina de la Administración de Supervisión, quien cree que lo hará.Espera que una «fiebre del oro» de Stablecoin introduce una «fiebre del oro» de Stablecoin después de la Ley Genius de Genius, que, según él, ha creado una nueva sensación de seguridad para el uso de stablecoins, dado que el proyecto de ley requiere que Stablecoins esté anclado con 1: 1 activos de alta calidad como la Tesura de los Estados Unidos y los depósitos de bancos.

Entonces, ¿qué impacto puede tener este aumento?

James Yaro, analista de criptomonedas e interbancarios del mercado de Goldman Sachs, elaboró por primera vez en los modelos comerciales y las oportunidades comerciales de las entidades más cercanas a estos activos digitales, los emisores de stablecoin.Él cree que a medida que la tokenización de activos aún esté en su infancia, esta oportunidad continuará aumentando.

A continuación, exploramos lo que puede significar la popularidad de las stablecoins para las entidades que parecen ser más vulnerables a las estables, los canales de pago tradicionales.

Willnance, un analista de pago y activos digitales de Goldman Sachs, cree que los riesgos de las compañías de remesas existentes son exagerados, y señala que la mayoría de los costos en los pagos transfronterizos se concentran en áreas en las que las estables no pueden resolver directamente los costos de la cadena ascendente y la cadena descendente y los costos regulatorios/reglamentarios (aunque las notas de Brian Brooks, tal como los lugares, ya que aceptan y critican a los costos de los costos de un cumplimiento, lo más fácil de los costos de los costos de los costos de los Costos, lo más fácil de los cuestos de los costos de los Costos, lo más fáciles de los cuestos de los costos de los Costos, lo más fáciles de los costos de los costos de los Costos, lo más fáciles de los costos de los Costos de los Costos, lo más fáciles de los Costos de los Costos de los Costos de los Costos. Llevar a cabo activos basados en blockchain en muchos países en desarrollo de lo que muchos piensan).

Nance dijo que las compañías tradicionales de pago de consumidores ya juegan un papel importante en la facilitación del comercio de stablecoin, que generalmente no se reconoce, y espera que esto continúe.Por lo tanto, Nance cree que muchas compañías de pago de remesas/consumo que han tenido un rendimiento inferior en las estables que pueden socavar su modelo de negocio son valiosas.

Entonces, ¿cuál es el impacto en los bonos del Tesoro, cuáles son los principales activos de apoyo de las estables?

Brian Brooks espera que Stablecoins proporcione una fuente significativa de demanda de bonos del Tesoro, señalando que Tether, que no existía antes de 2014, recientemente reveló que se ubica entre los 20 principales titulares del Tesoro Global.

Pero William ⻢ Chelle y Bill Zhu, estrategas de tasa de interés de alto nivel de Goldman Sachs, encontraron que el impacto en la demanda del tesoro dependerá en última instancia del momento y la escala de las estampas adoptadas, la velocidad de la facturación de las estables y la fuente de fondos que fluyen hacia las nacionales. Las entradas de los fondos del mercado monetario pueden tener el menor impacto neto en la demanda del tesoro, mientras que las entradas de tenencias de divisas físicas, inversores en el extranjero que buscan exposición al dólar estadounidense y los depósitos bancarios pueden tener un mayor impacto.

Richard Rumsden, jefe de Goldman Sachs Financial Group, luego evaluó la posibilidad potencial de un cambio de Bank of America a Stablecoins, quien cree que cualquier migración importante requiere que Stablecoins ofrezca una mejor fricción económica o menor de pago que los depósitos tradicionales, ninguno de los cuales parece poco probable en el futuro cercano.

Pero en el mundo actual de la moneda fiduciaria emitida por los gobiernos, ¿quizás la pregunta más importante es si la proliferación de estables privados afectará la estabilidad financiera?

Entrevistamos al profesor Barry Eichengreen de la Universidad de California, Berkeley, quien temía que el proyecto de ley genio causara «caos económico» si condujera a un stablecoins impopular e inaceptable, que tenían un precio de diferentes precios.

En este sentido, no estaba a gusto con los requisitos de reserva de la Ley Genius, creyendo que, en su opinión, la historia más cercana a Stablecoins, los bonos bancarios privados durante la era bancaria libre estaban destinadas a estar completamente aseguradas por activos de alta calidad, pero a menudo no, lo que provocaba el pánico bancario.

Aunque está de acuerdo en que Stablecoins puede ser una fuente (marginal) de demanda del Tesoro, teme que Stablecoins también pueda exacerbar la volatilidad en el mercado del Tesoro si la redención a gran escala obliga a los emisores de stablecoin a vender rápidamente bonos del Tesoro en la crisis.

Pero Brian Brooks se opone firmemente a comparar Stablecoins con la era bancaria libre, explicando que en esa época, también conocido como la era Wildcat, cada banco emitió sus propios billetes y lo llamó el dólar estadounidense, pero los activos de reserva de cada banco varían.

Dijo que todo el propósito de la Ley Genius era exigir que todas las establecoínas fueran respaldadas por el mismo conjunto de activos, lo que lo hizo más similar a la Ley del Banco Nacional de 1863, lo que puso fin a la era problemática de los gatos monteses al exigir a todos los bancos que mantuvieran bonos gubernamentales en cierta proporción.

Dado el debate sobre los pros y los contras de Stablecoins, Zhu los comparó con la alternativa a menudo discutida, la moneda digital del banco central (CBDC), que, aunque la reciente ley de los Estados Unidos parece haber cerrado el panorama general en esta área, muchos otros países aún avanzan, encuentran algunas diferencias comunes, pero también importantes diferencias.

Entrevista con Brian Brooks:

Es director y CEO del Contralor de Moneda de los Estados Unidos en 2020-21, y miembro de la Junta Directiva de Estrategia (anteriormente MicroStrategy).

Él cree que con el paso de la Ley Genius, Stablecoins marcará el comienzo de una fiebre del oro.

Allison Nathan: ¿Cómo se usan Stablecoins ahora y cómo espera que se desarrolle?

Brian Brooks: El escenario de aplicación más crítico en la actualidad es el producto de ahorro de dólar estadounidense.

En los países donde las cuentas bancarias en dólares son difíciles de obtener, los depositantes e incluso los inversores institucionales usan stablecoins, un producto equivalente en dólares que expande la demanda del dólar y crea estabilidad de precios en economías volátiles o inflacionarias.

Un ejemplo clásico es Argentina, donde muchas personas prefieren mantener las monedas USD de Circle (USDC) que los pesos.

Muchas empresas en América Latina y África se basan en esta premisa, mientras que muchas nuevas empresas en los países de BRICS permiten a los usuarios minoristas tener equivalentes en dólares a través de Stablecoins.Este uso aumentará significativamente.

Se estima conservadoramente que 2 mil millones de adultos en todo el mundo viven fuera de los Estados Unidos, y prefieren mantener todos sus activos netos en dólares estadounidenses, pero actualmente no los mantienen.

La remesa es otro escenario de aplicación importante, porque las estables son manifestaciones digitales de moneda y pueden transferirse a través de las fronteras.

Si Stablecoins no hace nada más que ayudar a los consumidores a evitar pagar tarifas de remesas transfronterizas, esto solo es extremadamente valioso en sí mismo, ya que tales tarifas en promedio son de aproximadamente el 7%.

Pero los beneficios van más allá de eso, ya que Stablecoins son una forma conveniente para que muchos países en desarrollo eviten el comercio de divisas.

Cuando viajé a partes de América Latina, descubrí que la infraestructura financiera local estaba rezagada, es decir, bancos pequeños y un uso real de bajo real, lo que significaba que casi todos los lugares aceptaban dólares estadounidenses, los consumidores podían comprar sin la necesidad de intercambiar moneda local, y muchos comerciantes también aceptaban criptomonedas.

Por lo tanto, es mucho más fácil mantener fondos en forma de activos de blockchain en los países en desarrollo de lo que uno podría pensar, demostrando aún más las ventajas de las estables en los pagos transfronterizos.

A pesar de atraer muchos titulares, los usos de pago son los últimos y menos importantes.

Stablecoins está diseñado para desglosar las barreras entre herramientas de pago digital no monetarias como USD, como Applecash, Starbucks y American Games Membership Rewards, y crear funciones de pago universales.

La mayoría de las personas en los países desarrollados ya se atienden razonablemente a través de las herramientas de pago existentes, por lo que este es actualmente un mercado relativamente pequeño.Sin embargo, dada su velocidad y sus tarifas más bajas, es probable que Stablecoins gane popularidad como herramienta de pago.

Allisonnathan: ¿Las altas tarifas de los canales de pago existentes cubren servicios valiosos como la protección de fraude?¿Esperas que los emisores de Stablecoin hagan lo mismo al final?

Brianbrooks: Creo que la gestión adecuada de riesgos puede crear un entorno seguro.

La tecnología Blockchain actual puede mejorar significativamente la protección de fraude: la transparencia y el mecanismo de consenso descentralizado de su blockchain inherente son su seguridad.Por lo tanto, las compañías de pago tradicionales ejecutan y hacen que las características de back-end que los consumidores piensan que están relacionadas con la seguridad hoy en día pueden eventualmente volverse redundantes.

Allison Nathan: ¿La falta de interoperabilidad entre blockchains limitará el aumento de las stablecoins como herramientas de pago?

Brian Brooks: De hecho, Blockchain no está universalmente interconectada en la actualidad, y la Solana Blockchain no se comunica con Avalanche o Ethereum Blockchain.

Pero desde que Circle lanzó USDC en la red Ethereum en 2018, se han realizado progresos significativos en el desarrollo de «capas de intercomunicación» que permitan la comunicación entre diferentes blockchains.

Actualmente, hay tres jugadores principales: Axelar, Wormhole y Layerzero, compitiendo para ganar la competencia de interoperabilidad universal.Espero ver un mundo como este pronto, cuando todas las blockchains sean incomunicadas como redes de cajeros automáticos inicialmente, pero ahora pueden comunicarse entre sí como son.

Pero la interoperabilidad universal es solo la mitad de la batalla.

Stablecoins también debe ser sustituible, lo que significa que cada stablecoin debe ser totalmente aceptado en cualquier lugar.

Por ejemplo, debería poder depositar los tokens de USDC como USD en mi banco, lo que no puedo hacer en este momento.

Sin embargo, de manera similar a la experiencia de que los cheques de viajero fueron inicialmente aceptados solo en los emisores, pero más tarde se aceptó generalmente, espero que esta sustituibilidad provenga con la demanda general de establo de los consumidores.Y la Ley Genius jugará un papel clave aquí.

Allison Nathan: ¿Cómo cambia el genio el proyecto de ley las perspectivas de stablecoins?

Brian Brooks: La Ley Genius ha construido un sistema regulatorio similar al de los bancos del estado para Stablecoins, que es crucial.

Muchas personas no adoptan stablecoins, principalmente porque piensan que los bancos son más seguros, y el logotipo de FDIC Insurance publicado por sucursales bancarios permite a los clientes saber que incluso si los bancos se declaran en quiebra, su efectivo no estará en peligro.

Las criptomonedas nunca han sentido esta sensación de seguridad.

Pero la Ley Genius cambió esto al requerir que todos los emisores de establo de EE. UU. Esten regulados por uno de los tres reguladores bancarios nacionales de EE. UU. (Federal, FDIC y OCC) o las instituciones bancarias estatales para mantener sus reservas de monedas al menos 1: 1. Las reservas están compuestas de activos líquidos de alta calidad y revelan sus reservas cada semana.

Esta regulación dará una sensación de seguridad a Stablecoins, lo que impulsará la adopción del mercado a gran escala.

Allisonnathan: ¿Qué tan seguros podemos ser realmente que los reguladores federales, especialmente los reguladores estatales, puedan regular esta tecnología innovadora?

Brianbrooks: Estoy satisfecho con el hecho de que muchas compañías criptográficas ahora están tratando de convertirse en bancos nacionales solicitando licencias bancarias nacionales, que están «reguladas continuamente», lo que significa que los inspectores bancarios siempre están en el sitio y pueden realizar inspecciones específicas en cualquier momento.

La mayor preocupación es si los inspectores bancarios son conscientes de las stablecoins y la tecnología de blockchain subyacente para proporcionar una supervisión adecuada.Pero los reguladores siempre están un paso detrás de las nuevas tecnologías, y esa no es la excepción.Aprenderán más mañana que hoy. Lo mismo es cierto para los auditores.Casi ninguna de las cuatro compañías de auditoría auditaría a una compañía de criptomonedas antes del año nuevo.Pero ahora todos tienen prácticas comerciales de criptomonedas porque el campo ya es lo suficientemente grande como para valer la pena el aprendizaje necesario.Las agencias gubernamentales harán lo mismo.

Allison Nathan: ¿Pero pueden los reguladores regular efectivamente los posibles miles de emisores de stablecoin que pueden ingresar al mercado ahora?

Brianbrooks: No estoy de acuerdo con esta escala.Es probable que las establecoínas criptográficas nativas, Tether y USDC, que actualmente dominan el mercado, continúen dominando.Tether está a punto de emitir una versión estadounidense de token que cumple con la Ley Genius, lo que le permite operar en los Estados Unidos.

Los bancos de los que hablé no van a lanzar un stablecoin con una capitalización de mercado de $ 100 mil millones para que las personas participen en remesas o finanzas descentralizadas.

En cambio, ven Stablecoins como un medio para reducir los costos de financiación y mejorar la adherencia del cliente a través de herramientas del programa de fidelización.

Pueden alcanzar ambos objetivos emitiendo tokens electrónicos que se convertirán en USDC o TETER para otros fines.

Como resultado, el mercado de stablecoin puede estar polarizado, que consta de dos grandes establo globales y tokens más locales que están más fácilmente regulados.

Allison Nathan: La Ley Genius requiere que las establo sean respaldadas por una garantía «segura», pero esto incluye depósitos bancarios, etc., y la historia reciente ha demostrado que estos depósitos no siempre son seguros.¿Te preocupa esto?

Brian Brooks: Si los depósitos del Banco de América no se consideran seguros, entonces tenemos problemas mayores.

Las preocupaciones sobre el depósito de $ 3 mil millones de Circle en poder de Silicon Bank (SVB) hicieron que el USDC decano brevemente durante la crisis bancaria 2023. Pero Circle no perdió ningún centavo de los $ 3 mil millones.La respuesta del mercado es negativa porque las reglas de la FDIC no se entienden bien.

De hecho, FDIC solo asegura hasta $ 250,000 en cuentas de depósito.Pero los fondos de Circle están cubiertos por el seguro de penetración de la FDIC, lo que garantiza que todos los clientes subyacentes de los fondos depositados Circle en SVB puedan recibir hasta $ 250,000.

Para evitar que tales depósitos estén completamente asegurados en una crisis futura, se requieren algunas matemáticas locas.

Por lo tanto, no estoy particularmente preocupado: los depósitos bancarios asegurados en los Estados Unidos pueden no ser completamente seguros, pero son más seguros que casi todo lo demás.

Allison Nathan: Algunas personas comparan las establo con la era bancaria libre, cuando la proliferación de monedas privadas condujo a múltiples crisis bancarias.¿Qué opinas?

Brian Brooks: Tengo una vista diferente.Las estables difieren de ese período conocido como la «era bancaria Wildcat», en parte porque las principales limitaciones en la emisión de establamiento es la disponibilidad de bonos gubernamentales y depósitos bancarios.

En la era de Wildcat Bank, cada banco emitió sus propios cupones bancarios y lo llamó el dólar estadounidense, pero los activos de reserva de cada banco varían.Por lo tanto, el dólar de un banco no tiene el mismo valor que el dólar de otro.

Todo el propósito de la Ley Genius es exigir que todas las establecoínas sean respaldadas por el mismo conjunto de activos.En este sentido, es similar a la Ley de Banca Nacional de 1863, lo que requiere que todos los bancos tengan bonos del gobierno en una proporción para apoyar los bonos bancarios, terminando la problemática era de la banca bancaria Wildcat.

Allison Nathan: ¿Qué podría significar la popularidad de Stablecoins para los bancos comerciales?

Brian Brooks: Algunos bancos sienten que Stablecoins los amenazan, mientras que otros sienten que Stablecoins les dan poder.

Los bancos comunitarios se preocupan de que Stablecoins dibuje depósitos de bajo costo del sistema bancario, lo cual es parte de la razón por la que apoyan la prohibición de la Ley Genius de los emisores de stablecoin de pagar intereses a los titulares de tokens.

Pero los bancos de tamaño mediano y los bancos digitales, que operan completamente en línea, ven Stablecoins como herramientas que atraen depósitos y mejoran la adherencia del cliente, lo que puede permitir otras líneas comerciales, como las empresas de comercio de criptomonedas.

Por lo tanto, con la popularidad de las estables, el destino de varios bancos puede divergir.

Allison Nathan: ¿Qué pasa con la necesidad del Ministerio de Finanzas?

Brian Brooks: Stablecoins proporcionará una importante fuente de demanda del tesoro.

Tether no existió hasta 2014, y recientemente reveló que ha ingresado a los 20 principales titulares globales de la deuda del Tesoro.

Como hemos discutido, existe una gran demanda global del dólar estadounidense, especialmente en los países en desarrollo, y las estables son la manifestación digital del dólar estadounidense.Ahora, cada vez que se emite un nuevo stablecoin, se debe comprar un dólar de bonos del Tesoro para respaldarlo.Por lo tanto, el proyecto de ley genio liberará una demanda sin precedentes de dólar estadounidense, lo que aumentará la demanda de bonos del Tesoro para alcanzar un porcentaje de la emisión total.

Allison Nathan: ¿Puede la moneda digital del Banco Central (CBDC) proporcionar una mejor alternativa a Stablecoins?

Brian Brooks: Creo que este es un problema ideológico. No quiero que el gobierno tenga derecho a revisar mis transacciones;Ni los funcionarios del departamento público o privado deberían poder rechazar arbitrariamente las transacciones que consideran poco éticas o excluir a las personas del sistema financiero sin ninguna razón.La belleza de Stablecoins es que, dado que se basan en mecanismos de consenso descentralizados, prefiero un mundo como ese, por lo que nadie tiene que confiar en nadie.

Allison Nathan: ¿Cuándo se convertirá en realidad el estado futuro del stablecoin que esperaba?

Brianbrooks: Con el paso de la Ley Genius, espero que el estado futuro se convierta en una realidad dentro de dos años y escala dentro de cinco años.Por lo tanto, los próximos tres años serán una fiebre del oro.

Allison Nathan: ¿Hay algo que pueda obstaculizar este plan futuro?

Brian Brooks: La Fed puede endurecer la política monetaria, lo que limitará la oferta de dinero, lo que hace que la fiebre del oro de Stablecoin termine antes de que realmente comience.

Además, si bien la actual cadena de bloques es difícil de ser atacada por los clientes, me preocupa que los actores maliciosos puedan romper la red blockchain, manipular o crear fraudulentamente establadas.En el futuro de la computación cuántica, esta situación no es imposible y puede destruir la confianza del mercado.A pesar de estos riesgos, espero que las establo se vuelvan ubicuas a medida que resuelven problemas prácticos, por lo que tengo confianza en que superen cualquier posible obstáculo.

Entrevista con Barry Eichengreen

Barry Eichengreen es un destacado profesor de economía y ciencias políticas en la Universidad de California, Berkeley.

Él cree que la proliferación de establecoínas puede socavar el principio de «moneda única» que es crucial para la estabilidad económica e introducir una mayor volatilidad en el mercado de bonos del Tesoro.

Las opiniones mencionadas en el artículo son las opiniones personales de los entrevistados y no necesariamente reflejan el GS.

Allison Nathan: Has dicho que la Ley Genius causará un caos económico. ¿Cuáles son sus preocupaciones sobre este método?

Barryeichengreen: Mi principal preocupación es que la proliferación de las establo puede socavar lo que los economistas llaman «monogeneidad de la moneda» que cada dólar debe negociarse al mismo precio y aceptarse en cualquier lugar, lo cual es crucial para la estabilidad económica.

La Ley Genius podría conducir a una avalancha de monedas y cuasi-monedas que podrían ser inoperables y que podrían negociarse a diferentes precios, lo que obliga a los comerciantes a revisar cuidadosamente el valor de cada establo que reciben.

Esto introducirá costos adicionales, ineficiencia y riesgos para el sistema de pago.

Es importante señalar que Estados Unidos ha intentado monedas privadas en el pasado, que son esencialmente establecoínas y, a menudo, tienen consecuencias catastróficas para la estabilidad financiera.Me preocupa que Stablecoins pueda ser el mismo camino.

Estados Unidos ha probado monedas privadas en el pasado, que son esencialmente establecoins y, a menudo, tienen consecuencias catastróficas para la estabilidad financiera.Me preocupa que Stablecoins pueda ser el mismo camino.

Allison Nathan: ¿Cuáles de estos casos pasados son los más similares? ¿Qué lecciones deberíamos aprender de esto?

Barry Eichengreen: El caso similar histórico más directo fue el período bancario libre, que duró desde mediados de la década de 1830 hasta las primeras etapas de la Guerra Civil, cuando los bancos en muchos estados podían emitir sus propios billetes bancarios.

En principio, estos bancos deben intercambiar oro de un dólar de valor equivalente por un dólar de billetes bancarios.Pero en realidad, los bancos a veces carecen de garantías suficientes para cambiar completamente sus notas, lo que resulta en que diferentes billetes se negocien a diferentes valores basados en el riesgo de cambio esperado del banco emisor.

Cuando surgen graves preocupaciones sobre la capacidad de los bancos para intercambiar notas, se produce una ejecución, lo que resulta en carreras bancarias y pánico bancario.Por lo tanto, la experiencia durante la era bancaria gratuita emitió una dura advertencia a Stablecoins.

Lo mismo es cierto para los eventos pasados que involucran fondos del mercado monetario.En 2008, un gran fondo cayó por debajo de un dólar y su valor cayó a $ 0.97 por acción, causando el caos y las preocupaciones contagiosas que finalmente obligaron al gobierno a preparar y garantizar el valor de los fondos del mercado monetario.

Del mismo modo, en 2023, el colapso de Silicon Bank (SVB) se desencadenó por un aumento de las pérdidas a medida que aumentaron las tasas de interés, lo que resultó en una ejecución de depósito, lo que requiere que el gobierno evite el temor contagio financiero.

El Gobierno también puede ser responsable de la redención de Stablecoins y el contribuyente tendrá los costos.El banco paga el fondo de seguro de la FDIC, pagando así la tarifa que permite a los depositantes recibir una compensación total al límite de seguro.Las estables no tienen mecanismos similares.Por lo tanto, los contribuyentes estarán directamente implicados.

Allison Nathan: La Ley Genius requiere que los emisores de stablecoin mantengan la garantía igual o excedan el valor de su emisión, y estos colaterales deben ser activos de alta calidad y alta líquidos.Entonces, ¿puede esto hacerte sentir a gusto?

Barry Eichengreen: Esto solo proporciona una comodidad limitada, pero la historia muestra que los activos considerados de alta calidad hoy pueden volverse más bajos en el día.En la era bancaria libre, las acciones de las billetes que circulan en la era de los bancos libres y el problema primario de la Reserva de la Reserva del Mercado Money del Mercado Turbio deberían estar totalmente garantizadas por los activos de alta calidad, pero este no es el caso en la práctica.

Aunque los bonos del Tesoro de los Estados Unidos representan la mayoría de las reservas de Stablecoin, los emisores pueden mantener reservas en otras formas, como los depósitos bancarios que podrían enfrentar riesgos.Algunos emisores grandes de stablecoin reservarán depósitos como depósitos para Silicon Bank (SVB), y los titulares temen que estos depósitos no estén asegurados, lo que hace que su moneda caiga bruscamente.Esto puede suceder de nuevo.E incluso si el emisor de Stablecoin no deja de canjear sus monedas, las dudas sobre si se pueden canjear aún pueden causar confusión.

Allison Nathan: La Ley Genius solo permite que los bancos de seguros federales emitan stablecoins, no las entidades bancarias deben obtener un permiso especial. ¿No es esta una salvaguardia para evitar la propagación ciego de Stablecoins?

Barry Eichengreen: Eso no es suficiente.Varias entidades, incluidas las grandes empresas tecnológicas y los principales minoristas, pueden participar en emisiones de stablecoin, aunque carecen de la experiencia y los mecanismos de protección necesarios para administrar un instrumento financiero tan significativo.

Y no estoy seguro de que las agencias gubernamentales que puedan licenciar cientos de stablecoins puedan regular de manera confiable este nuevo y nuevo fintech.

Si los reguladores no cumplen con sus funciones, enfrentaremos muchas establo con diferentes valor nominal en el peor de los casos, y en el peor de los casos, enfrentaremos crisis que pueden dañar el mercado financiero y la economía en general.

Allison Nathan: ¿Puede dar permiso a los emisores de stablecoin para usar la cuenta principal de la Fed resolver estos problemas?

Barry Eichengreen: Es posible, pero la Ley Genius no otorga tales permisos a los emisores.

Las medidas regulatorias sueltas establecidas en el proyecto de ley, que solo requieren una reserva de autoinforme y auditorías anuales de terceros, pueden no ser capaces de garantizar la perfección del sistema.Las medidas regulatorias sueltas establecidas en el proyecto de ley, que solo requieren una reserva de autoinforme y auditorías anuales de terceros, pueden no ser capaces de garantizar la perfección del sistema.

Allison Nathan: ¿Crees que hay beneficios potenciales para Stablecoins?

Barry Eichengreen: En el contexto de los Estados Unidos, no creo que haya ningún beneficio o que no haya beneficio.Stablecoins tiene el potencial de aportar algo de valor a las personas sin cuentas bancarias al proporcionar servicios financieros. Pero solo alrededor del 4% de los estadounidenses no tienen bancarrojo, y estas personas enfrentan obstáculos que hacen que sea poco probable que adopte activos digitales.

Para la gran mayoría de los estadounidenses, los sistemas bancarios y de pago existentes ya son bastante eficientes y confiables, proporcionando muy pocos incentivos para convertir a stablecoins.Mientras que Stablecoins puede reducir los costos de transacción al eliminar las tarifas de intercambio de tarjetas de crédito y permitir a los consumidores no aceptar tasas de interés bancarias bajas artificiales, las compañías de tarjetas de crédito y los bancos brindan a los consumidores paquetes de servicios.Las compañías de tarjetas ofrecen protección de fraude y opciones de aplazamiento de pagos, los depósitos bancarios están asegurados en la cantidad más alta y las establo no tienen estas situaciones.Por lo tanto, es probable que cualquier ahorro potencial sea compensado por la pérdida de estas valiosas protecciones y servicios.

Stablecoins puede tener más potencial fuera de los Estados Unidos con una gran población no bancarizada, pero están lejos de ser la única solución a tales problemas.Por ejemplo, India aprobó una ley en 2005 que requiere que los bancos proporcionen a las personas no bancarizadas sin recargo, sin tarifas.Aún así, Stablecoins puede ofrecer una ventaja más atractiva en los pagos transfronterizos, ya que las tarifas de transacción pueden ser tan altas como 5-7%.En este caso, se puede demostrar que los ahorros de costos son valiosos para usar.

Allison Nathan: ¿Las establo aumentarán la demanda de bonos del Tesoro ayudarán a aliviar la creciente carga de la deuda en los Estados Unidos?

Barry Eichengreen: Stablecoins puede proporcionar apoyo marginal para la demanda de bonos del Tesoro, pero es probable que tenga un impacto general limitado en el mercado.El Departamento del Tesoro de EE. UU. Dijo que con el apoyo de la ley, el mercado de Stablecoin de EE. UU. Puede aumentar a $ 2 billones a fines de 2028, una proporción pequeña pero significativa, que representa una porción muy pequeña de los $ 30 billones de bonos del Tesoro sobresalientes.Sin embargo, es probable que la predicción de Escent sea demasiado optimista.

Además, Stablecoins también puede intensificar la volatilidad en el mercado de bonos del Tesoro.En una crisis causada por la pérdida de confianza en la garantía de stablecoin, las rediciones masivas podrían obligar a los emisores de stablecoin a vender rápidamente bonos del Tesoro, lo que hace que los precios de los bonos caigan, las tasas de interés aumenten considerablemente y podrían desencadenar una agitación del mercado financiero más general.

Allison Nathan: ¿Qué significa la popularidad de Stablecoins para el dólar estadounidense?

Barry Eichengreen: En el futuro previsible, es poco probable que Stablecoins tenga algún impacto significativo en el dólar estadounidense.El valor de mercado de Stablecoins será trivial en comparación con el volumen de negociación diario del mercado de divisas dominado por el dólar estadounidense.

Si bien Stablecoins puede complementar muy limitada otros métodos de pago denominados en USD y proporcionar otro conjunto de canales de pago, sospecho que reemplazarán el mercado internacional interbancario internacional ya bien establecido, los sistemas de banca de agencias y las redes rápidas.

Mientras tanto, estos sistemas han utilizado tecnología criptográfica similar a Stablecoins para mejorar sus capacidades de pago existentes y apoyar transacciones más rápidas y baratas.Por lo tanto, esto proporciona menos motivación para que los usuarios cambien a stablecoins.

Allison Nathan: Entonces, ¿cuáles son los impactos potenciales en el sistema bancario?

Barry Eichengreen: Es poco probable que las estables desafíen el sistema bancario tradicional, y hay dos razones principales.

Primero, si las stablecoins tienen una amplia demanda como mecanismos de pago, los bancos existentes pueden responder emitiendo sus propias monedas, que probablemente dominarán el mercado dado su tamaño y sus redes de clientes existentes.

En segundo lugar, como discutimos, los bancos brindan servicios que van mucho más allá de la conveniencia de pago, pero también depósitos garantizados por la FDIC y beneficios de hipotecas preferenciales para los clientes a largo plazo, que son difíciles para los emisores de stablecoin se replican fácilmente.

Entonces, si bien Stablecoins puede ofrecer algunos beneficios, es probable que no superen a los bancos en la competencia.

Allison Nathan: ¿Puede la moneda digital del Banco Central (CBDC) proporcionar una mejor alternativa a las establo privadas?

Barry Eichengreen: las monedas digitales (CBDC) son más prometedoras porque no amenazan la singularidad de las monedas.

A diferencia de las stablecoins privadas, no habrá ninguna duda sobre el valor del CBDC emitido por la Fed, al igual que los depósitos en dólares de los bancos comerciales en la Fed valen sin duda ⾜.Además, la Fed puede admitir completamente CBDC al igual que admite depósitos almacenados en la Fed, reduciendo así el riesgo de las corridas bancarias.

Sin embargo, bajo el entorno político actual de los Estados Unidos, CBDC parece poco probable que se logre.Esta desconfianza se remonta a la década de 1830 del presidente Andrew Jackson, cuando el Congreso era reacio a entregar más poder al banco central.

El público estadounidense también tiene estas preocupaciones.Por lo tanto, mientras que otros países están promoviendo activamente CBDC como una solución al mundo donde las monedas digitales operan en blockchain, Estados Unidos ha optado por hacerlo a través de Stablecoins, que no es la mejor opción.

Stablecoins: impacto en UST

William Sher y Bill Zhu evaluaron el impacto del sendero Stablecoin en expansión en el mercado del Tesoro de los Estados Unidos.

La Ley Genius requiere que los emisores de stablecoin mantengan el apoyo de reserva total para pagar las establo, planteando preguntas sobre el impacto de la expansión de las establo en el mercado del Tesoro.

La popularidad de las estables debería conducir a un aumento en la demanda de activos seguros, incluidos los lazos del Tesoro, aunque el impacto final dependerá en gran medida del tiempo y la escala de la adopción de establamiento, la velocidad de la circulación de establecoína, el volumen de transacciones y la fuente del flujo de canal tradicional.

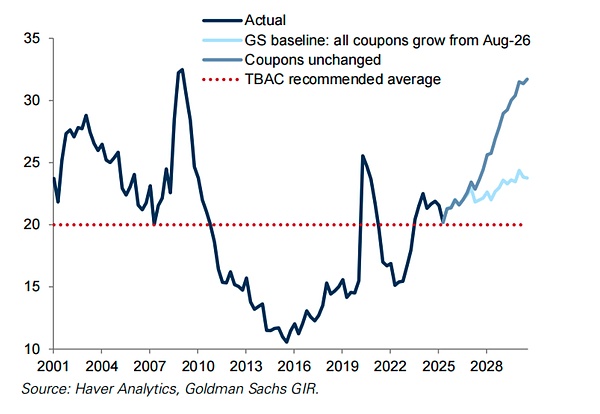

Esperamos que el Departamento del Tesoro de los Estados Unidos aumente gradualmente la participación de las facturas del Tesoro en la emisión general del Tesoro en el próximo año.

Pero advirtemos que la dependencia excesiva de la demanda de decisiones de emisión potencialmente volátiles podría complicar la gestión de la deuda del Tesoro y conducir a mayores primas de vencimiento con el tiempo.

La demanda se trata del impacto de la adopción de las establo de pago en la demanda de activos seguros depende de su alcance y velocidad, y el alcance y la velocidad de adopción son actualmente limitados.

El uso de stablecoins todavía se limita principalmente a las transacciones de activos criptográficos y rara vez se usa en los pagos del consumidor.Aunque la adopción puede aumentar a medida que la regulación y la tecnología maduran, la perspectiva sigue siendo muy incierta.

En principio, Stablecoins proporciona a los consumidores más incentivos potenciales que las monedas tradicionales, incluso a través de programas de recompensas comerciales.Sin embargo, ya existen ofertas similares en la tarjeta de regalo y los pagos de la tarjeta de crédito, lo que limita los valores que motivan la adopción del consumo panorámico.Sin embargo, un aumento significativo en el uso de cualquier stablecoína podría conducir a un aumento significativo en la demanda de activos seguros.

El tamaño actual del mercado de Stablecoin es de aproximadamente US $ 270 mil millones. Las establo en dólares estadounidenses en circulación dominadas por dos emisores principales se calculan en función del valor de mercado, unidad: US $ 100 millones.

La velocidad de rotación también afectará el número de activos seguros necesarios para soportar la circulación de stablecoins.

Para un nivel de volumen de transacción dado, la facturación más rápida requiere menos inventario de stablecoin y, en consecuencia, menos demanda de activos seguros.Por el contrario, el volumen de negociación es más bajo y las estables requieren más reservas (es decir, activos seguros).

La evidencia temprana sugiere que el volumen de negociación del USDC es relativamente bajo en suministro total, lo que significa que pueden ser necesarias grandes reservas.Sin embargo, a medida que los casos de uso recurren a los pagos que no están relacionados con las transacciones de criptomonedas, se puede esperar que los volúmenes comerciales aumenten razonablemente.

Finalmente, también es crucial que el impacto en la demanda de activos seguros dependa de la fuente de fondos en los que aumentan las estables, en otras palabras, el tipo de activos que los usuarios reemplazan la mantenimiento de las establo y la composición de las reservas de stablecoin.

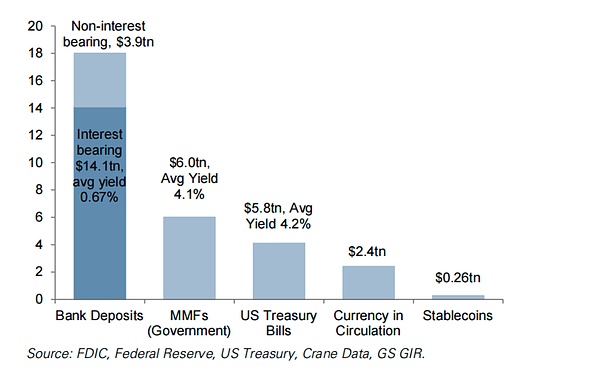

La entrada de estables de pago debe provenir principalmente de cuatro canales tradicionales: fondos del mercado monetario (MMF), depósitos bancarios, efectivo físico y demanda externa de dólares estadounidenses.

El impacto neto de la adopción de las establesas a la demanda de activos seguros dependerá principalmente de la fuente de fondos, el valor de mercado de las estables, los activos seguros circulantes actuales y el rendimiento promedio, la unidad: billones de dólares

La entrada de los fondos del mercado monetario tiene el menor impacto en la demanda de activos seguros, porque tanto los fondos del mercado monetario como las estables están totalmente respaldados por activos seguros (suponiendo que sea un fondo del mercado monetario del gobierno, que representa más del 80% del mercado).

Si bien las acciones de Stablecoins y Money Market Fund parecen ser alternativas similares, ambas no están cubiertas por un seguro de depósito, están totalmente respaldados por activos a corto plazo y se pueden tokenizar, las acciones del fondo del mercado monetario pagan intereses, mientras que las estables no se pagan.

Esto puede limitar cuánta demanda pueden atraer las establo de los fondos del mercado monetario, aunque los emisores de stablecoin pueden ofrecer recompensas no monetarias para incentivar la adopción y compensar parcialmente las desventajas de rendimiento.

Dado que los fondos del mercado monetario ya están totalmente respaldados por activos seguros, cualquier fondos que fluyan a stablecoins simplemente transfieran la demanda de activos seguros de fondos del mercado monetario a emisores de stablecoin, manteniendo la demanda general de activos seguros sin cambios.

Sin embargo, las preferencias de demanda dentro del grupo de activos seguros (por ejemplo, bonos del tesoro y recompras) pueden diferir entre los emisores de stablecoin y los fondos del mercado monetario, lo que afecta el precio relativo de estos activos.

Las entradas de los depósitos bancarios pueden aumentar la demanda de activos seguros, similar al cambio de depósitos a fondos del mercado monetario.

Si bien los depósitos bancarios se pueden tokenizar, a diferencia de las estables, generalmente proporcionan intereses, generalmente están asegurados (hasta $ 250,000) y, lo que es más importante, no están completamente respaldados por activos seguros.

La demanda incremental dependerá del tamaño de las salidas de depósito y cómo los bancos administran sus carteras de activos.En un mundo sin fricción, los depósitos retirados por las personas para comprar stablecoins eventualmente deberían regresar al sistema bancario en forma de depósitos u otras fuentes de fondos, con el efecto neto de aumentar la demanda de activos de seguridad de los emisores de stablecoin.

Pero en escala, las características del fondo del banco pueden cambiar, junto con la heterogeneidad interbancaria (es decir, diferentes niveles de liquidez y seguridad percibidas), que pueden desencadenar ajustes si, por ejemplo, el costo general de los fondos bancarios se vuelve más costoso.

Si los fondos que fluyen a Stablecoins hacen que el banco venda activos seguros, esto representará la transferencia de propiedad al emisor de stablecoin, y hay poca demanda incremental en relación con el status quo.Sin embargo, las migraciones de depósitos más grandes pueden tener posibles impactos negativos en los intermediarios de crédito.

Las entradas de la propiedad de la propiedad de la propiedad aumentan inicialmente la demanda de activos seguros debido a la conversión instantánea del flujo de divisas a las reservas (emitidas a través de Stablecoin), aunque su impacto en el último período no está claro.

Cuando el emisor de Stablecoin recibe efectivo, los fondos posteriores que fluyen a través del sistema financiero deberían reducir la circulación monetaria y aumentar las reservas en el balance del banco central, similar a depositar efectivo en los fondos del mercado monetario, creando así una nueva demanda de activos seguros.

Sin embargo, a la larga, la disminución de la demanda de dinero físico aumentará las reservas, lo que puede conducir a un balance reducido del banco central. Si afectará la demanda de activos seguros adicionales depende del alcance de la pérdida de reserva.

Sin embargo, debe tenerse en cuenta que la reducción en las reservas puede no ser totalmente proporcional a la migración de establo, lo que puede conducir a un aumento neto en la demanda de activos seguros en el período pasado.

Los inversores extranjeros que buscan exposición al dólar estadounidense podrían conducir a un aumento neto de la demanda de los activos de seguridad de EE. UU. Desde una perspectiva del mecanismo, los extranjeros que obtienen una establo de dólar estadounidense es similar a la realización de una transacción de divisas para comprar dólares estadounidenses, y luego realizar una transacción de dólar estadounidense para comprar establo de dólar estadounidense (el emisor luego compra activos seguros de dólares estadounidenses).Esto aumentará la demanda general de activos seguros de USD para aumentar el número de transacciones de stablecoin.

Pero somos un poco dudosos de que, dadas las posibles restricciones de flujo de capital, Stablecoins puede liberar una gran cantidad de capital extranjero que anteriormente era intocable, y también pueden aplicarse a las establo de dólares si los controles de capital limitan efectivamente la adquisición de dólares estadounidenses tradicionales.

Cambios potenciales en la estructura de suministro de los bonos gubernamentales

⼴ El uso general de las stablecoins de pago también puede afectar las decisiones de emisión de la oferta de activos seguros.La mayor demanda de activos seguros puede cumplirse con precios más altos (tasas de interés más bajas a corto plazo), mayor suministro frontal o ambos.

La evidencia temprana sugiere que los emisores de documentos comerciales (CP) han ampliado su oferta para satisfacer la demanda impulsada por stablecoins, lo que resulta en relativamente pocos cambios en las tasas de interés de CP.

Mientras que otros activos seguros, incluidos los bonos del Tesoro, tienen evidencia limitada a este respecto, el Ministerio de Finanzas también puede decidir satisfacer la demanda de activos seguros impulsados por Stablecoins al inclinar la emisión a corto plazo.

Esto puede reducir el costo esperado de la deuda, pero a expensas de una mayor volatilidad en el costo del capital en el ciclo económico.Por lo tanto, cualquier movimiento hacia dicha cartera de ofertas debe sopesar los riesgos potenciales de una mayor sensibilidad de la tasa de interés financiar la demanda y la incertidumbre fiscal (que puede aumentar la prima de vencimiento).

Nuestra expectativa de referencia es aumentar el monto de la factura a partir de agosto de 2026, permitiendo un aumento constante en la participación de los bonos …

La participación de los bonos del gobierno en el monto total de los bonos gubernamentales emitidos es %

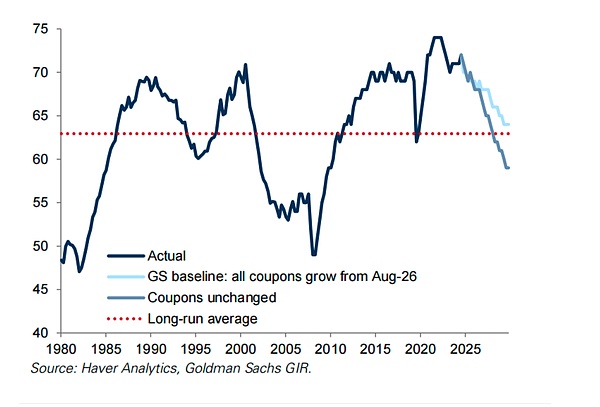

Esto reducirá el vencimiento promedio ponderado de todas las deudas pendientes de EE. UU.

Fecha promedio de vencimiento de las deudas comerciables en circulación,

Tomar decisiones de emisión basadas en la demanda impulsada por Stablecoin para activos seguros también ha fortalecido el vínculo entre los costos de endeudamiento del departamento público y la demanda del departamento privado de liquidez de stablecoin.

Esto es diferente del sistema de moneda fiduciaria o la moneda digital del banco central, donde los bancos centrales pueden suavizar la demanda de liquidez en el sector privado al ajustar los costos de responsabilidad sin ajustar el lado del activo del balance general.

Si la demanda de stablecoin es altamente volátil, este vínculo puede ser indeseable, lo que puede complicar la gestión de la deuda del Tesoro y conducir a mayores primas de vencimiento con el tiempo.

En resumen, esperamos que el Tesoro permita que la parte de las notas aumente en los próximos años, pero dados los peligros e incertidumbres que rodean la demanda de Ultimate Stablecoin, todavía creemos que es aconsejable adoptar un enfoque controlado a este ajuste.

Stablecoin: descripción general

¿Qué es un stablecoin?

Las establo son monedas de token digital que utilizan tecnología blockchain, diseñada para mantener un valor estable, generalmente clavijas uno a uno para monedas fiduciarias tradicionales, con mayor frecuencia el dólar estadounidense.Esto distingue las establo de Bitcoin y otras criptomonedas, cuyo valor está determinado por la oferta y la demanda de la moneda.Su objetivo principal es actuar como intermediario para activos digitales o acuerdos de pago.

• Las establo mantienen su clavija de divisas fiduciarias a través de ajustes de mecanismo de mercado (establecoínas algorítmicas) o soporte de activos claro de los emisores.Este último es mucho mayor en valor de mercado y está más integrado con el sistema financiero existente porque el emisor posee activos financieros.

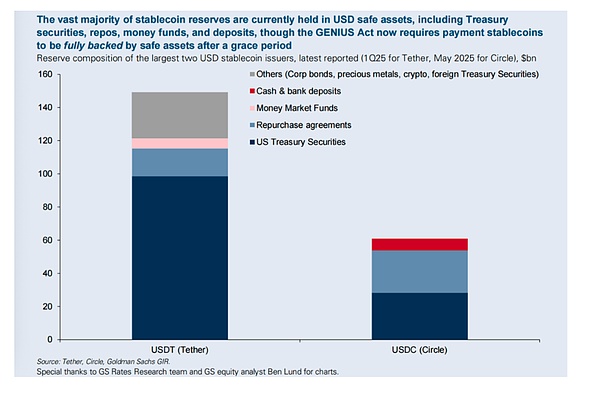

Los emisores generalmente tienen equivalentes de efectivo seguros, como depósitos bancarios, bonos del Tesoro de EE. UU., Acuerdos de recompra y documentos comerciales, aunque algunos emisores también tienen metales y criptomonedas preciosos.La Ley Genius requiere que las establo sean totalmente respaldadas después de los períodos de gracia por «reservas permitidas» (principalmente activos seguros como USD y bonos del Tesoro a corto plazo).

• El tamaño general del mercado de Stablecoin es de aproximadamente US $ 268 mil millones, de los cuales el USDT (circuló alrededor de US $ 166 mil millones, emitido por Tether) y el USDC (circuló alrededor de US $ 68 mil millones, emitido por Circle) ocupa la mayor mayoría de la participación de mercado.Las establo sin circular restantes están dispersas entre muchos emisores más pequeños.

¿Cómo usar stablecoins?

• Actualmente, las establo se usan principalmente en el ecosistema de criptomonedas para el comercio, proporcionando un activo estable para ingresar y salir de posiciones sin la necesidad de convertirse en moneda fiat.

• Otro propósito importante es proporcionar acceso al USD fuera del USD, especialmente en áreas propensas a la depreciación, así como a los pagos y remesas transfronterizas.

• Las stablecoins también se pueden usar para los pagos del consumidor, pero a partir de ahora, este uso todavía es limitado porque los consumidores aún dependen de los sistemas de pago tradicionales.

• El pago entre empresas (B2B) puede ser otro escenario de aplicación para stablecoins, aunque los pagos entre negocios han sido históricamente muy lentos para adoptar nuevos canales de pago.

¿Cómo funcionan las stablecoins?

1. El cliente deposita los activos subyacentes al emisor de Stablecoin, generalmente en dólares estadounidenses. A cambio, el emisor se acomoda una establo equivalente en la cadena de bloques y la entrega al cliente.El efectivo en dólares recibido por el emisor se deposita en los llamados fondos de reserva, que generalmente son activos líquidos de alta calidad, como los bonos del Tesoro de EE. UU. Stablecoins también se puede negociar en el mercado de nivel ⅴ, y sus precios fluctuarán con la relación de oferta y demanda.

2. Las estables generalmente se almacenan en billeteras de criptomonedas.Estas billeteras contienen stablecoins como activos digitales en la cadena de bloques: los registros de blockchain que poseen la moneda y cualquier transacción que realicen, lo que permite a los usuarios enviar, recibir y administrar sus establo.

3. Los clientes pueden comerciar con stablecoins de varias maneras.Cuando un cliente inicia una transacción, envía una solicitud a la red blockchain que incluye la dirección de la billetera del destinatario y el número de stablecoins a transferir.Las transacciones se verifican y registran en la cadena de bloques.La transacción se refleja en el equilibrio de la billetera del destinatario.

4. Cuando los usuarios desean intercambiar stablecoins por los activos subyacentes, devolverán las stablecoins al emisor.Luego, el emisor destruye el stablecoin, lo elimina de la circulación y devuelve los activos de reserva de valor equivalente al cliente.

Tamaño del mercado de divisas estables

El tamaño actual del mercado de Stablecoin es de aproximadamente US $ 270 mil millones, principalmente dominado por dos emisores principales, atar y círculo.

Las establo en circulación del dólar estadounidense se dividen por valor de mercado, unidad: US $ 100 millones

Actualmente, la gran mayoría de las reservas de Stablecoins se mantienen en activos de dólares seguros, incluidos los bonos del Tesoro, las recompras, los fondos de dinero y los depósitos, aunque la Ley Genius ahora requiere que el pago de las estables sean totalmente respaldados por activos seguros después del período de gracia.

La composición de la reserva de los dos más grandes emisores de stablecoin de dólares estadounidenses, el último informe (Tether es el primer trimestre de 2025, Circle es el mayo de 2025), $ BN

Stablecoin: oportunidades de negocio

James Yaro discutió el modelo de negocio y las oportunidades de los emisores de stablecoin.

A medida que aumenta las tasas de adopción de Stablecoins y el entorno regulatorio, el interés en Stablecoins ha aumentado, lo que plantea preguntas sobre oportunidades comerciales para los emisores de Stablecoins.

Aunque los modelos comerciales varían, los emisores de stablecoin respaldados por Fiat tienen valor vinculado a la moneda fiduciaria, generalmente en el dólar estadounidense, generando ingresos principalmente al obtener intereses sobre sus activos de reserva.

Creemos que a medida que los activos del mundo real se tokenizan, las oportunidades de negocio para los emisores de stablecoin pueden aumentar.

Modelo de negocio: Guía

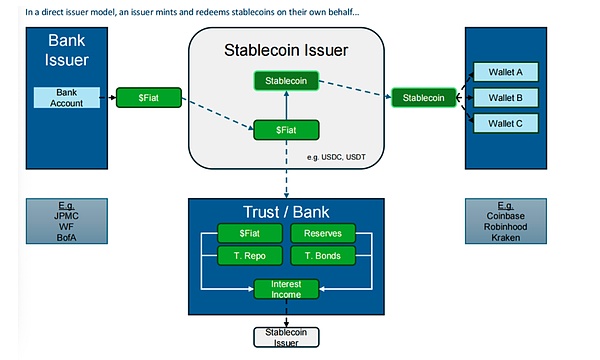

Los emisores de stablecoin adoptan dos modelos de negocio principales: (1) emisión directa y creación de stablecoins, y (2) estables de «etiqueta blanca».

En el modo de emisión directa, el emisor «se encuentra» sus propios stablecoins.

La acuñación es el proceso de crear nuevas monedas.El cliente entrega el dólar estadounidense al emisor, quien luego crea una establo de igual valor y lo entrega al cliente.

Los ingresos de acuñado se invierten en activos líquidos de alta calidad, que para ciertas establo no tienen riesgos de crédito, mercado o tasa de interés.

Estos activos, o reservas, generalmente se componen de una mezcla de bonos del Tesoro de EE. UU., Recompras de bonos del Tesoro de EE. UU. Y depósitos bancarios, que generalmente son bancos importantes en el sistema global.

La alta calidad de estas reservas significa que los emisores de stablecoin pueden cobrarlos fácilmente para proporcionar dólares estadounidenses a los clientes que desean vender sus stablecoins, un proceso conocido como «redención».

Tether (emisión de USDT) y Circle son dos emisores directos de Stablecoins, con capitalizaciones de mercado de aproximadamente $ 166 mil millones y aproximadamente $ 68 mil millones respectivamente, que representan la gran mayoría de la capitalización de mercado total de las establetas de USD aproximadamente $ 268 mil millones.

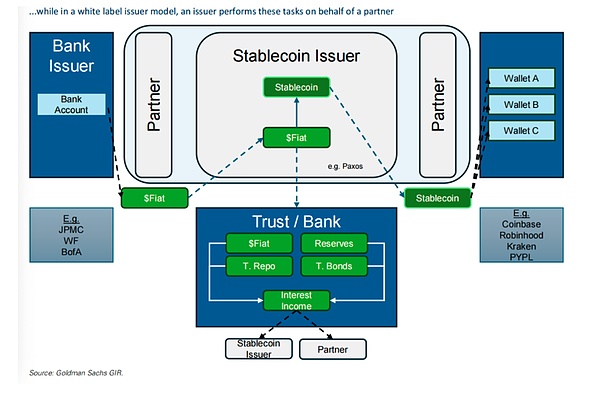

En el modelo de emisión de establo de etiqueta blanca, el emisor se mide y redime a Stablecoins en nombre del socio, y el socio entrega el USD de su cliente al emisor por acuñar y entrega las recién acuquidas stablecoins al cliente.

La estructura de reserva y la composición bajo este modelo de emisión son similares al modelo de emisión directa.

El jugador de mercado más grande en las estabricas UME-Label es Paxos, cuyo uso ha aumentado recientemente debido a su expansión mundial de dólares establecoínas (USDG) en varios socios, incluidos Robinhood y Kraken, que emite PayPalcoin (PYUSD) y USDG en nombre de la red global de dólares.

Ganar dinero: todo sobre interés

Una de las principales formas en que los emisores de Stablecoin hacen dinero es obtener más rendimientos a través de sus activos de los que pagan a sus socios comerciales. El emisor recauda ingresos del fondo de reserva de intereses («Ingresos del fondo de reserva»).

La Ley Genius de Genius recientemente ingresada no permite que los emisores pague intereses directamente a los titulares de tokens, porque el propósito de Stablecoins se utilizará para el pago.

Sin embargo, los emisores de stablecoin pueden y, a menudo, pueden pagar parte del ingreso del fondo de reserva a los socios como tarifas de distribución, que luego pueden optar por asignar recompensas a los clientes, que tienen similitudes con los intereses.Circle paga las tarifas de asignación a través de su contrato comercial Coinbase, que ofrece recompensas a los titulares de USDC en su plataforma.

Diferentes stablecoins tienen diferentes modelos, es decir, cuánto dinero de reserva pagan a los socios para incentivar el uso o las recompensas de pago.Algunos, como el USDG de Paxos, pagan casi todos los ingresos de reserva a los socios, deduciendo una pequeña parte de la tarifa de gestión retenida por Paxos.

Otros, como el USDT, retienen todos los ingresos de reserva.El USDC de Circle está en algún punto intermedio, con aproximadamente el 60% de los ingresos del fondo de reserva asignado a los socios en 2024.

Caso de uso: oportunidad de tokenización

Actualmente, las stablecoins se utilizan principalmente como un medio para permitir que las personas obtengan dólares estadounidenses para el comercio fuera de los Estados Unidos y dentro del ecosistema criptográfico.

La tokenización basada en activos del mundo real, es decir, los activos físicos o digitales cuyos derechos se convierten en tokens digitales en la cadena de bloques, son actualmente pequeños en el tamaño del mercado, con un valor de mercado total de aproximadamente US $ 295 mil millones y US $ 27 mil millones después de excluir las secuencias de establo, lo que lo convierte en el actuación tocada más grande en el actual.

Sin embargo, se pueden tokenizar más activos del mundo real, lo que mejorará los escenarios de aplicación de las estables.

Esta tokenización es especialmente beneficiosa para los activos que son difíciles de rastrear e involucran procesos de liquidación engorrosos y costosos, como las hipotecas residenciales (el tamaño del mercado estadounidense es de aproximadamente $ 13 billones), que implican procesos de evaluación que requieren mucho tiempo, un seguro de propiedad costoso y, en última instancia, requieren firma fuera de línea de documentos de cierre.Los dos últimos son particularmente propensos a lograr procesos más eficientes y de bajo costo en la cadena de bloques.

Esta tokenización de activos ha comenzado.Robinhood y el intercambio privado de criptomonedas Kraken recientemente comenzaron a ofrecer acciones tokenizadas con el objetivo de abrir nuevos mercados para el producto (es decir, negociar acciones estadounidenses a inversores europeos), el comercio de operaciones durante todo el reloj (no es posible bajo las reglas de comercio de acciones tradicionales) y proporcionar acceso en áreas con una falta de un mercado de corretaje sólido (en la teoría, cualquier persona con un teléfono inteligente puede comprar activos digitales).Además, cuanto más activos tokenizados, más útiles son las estables, porque son la forma natural de pagar los activos del mundo real en la cadena de bloques.

En el modelo de emisor directo, los emisores menta y redimen stablecoins por su cuenta …

En el modelo de emisor de marca blanca, el emisor realiza estas tareas en nombre de los socios

Preguntas y respuestas: El impacto de las stablecoins en los pagos

Nance responderá preguntas clave sobre el potencial disruptivo de Stablecoins a los canales de pago tradicionales.

A medida que la aprobación del proyecto de ley de genio abrió un camino más popular para Stablecoins, surgió un debate sobre la posibilidad de esta disrupción.

Exploramos las cuestiones clave y concluimos que incluso si las stablecoins se adoptan de manera más general, las compañías de pago tradicionales aún pueden desempeñar un papel importante en la distribución, la prevención del fraude y el cumplimiento regulatorio.

P: Con la compañía de remesas bajo el arma de la subversión de Stablecoin, ¿pueden Stablecoins destruir los canales de pago transfronterizos existentes?

R: Creemos que el riesgo para la compañía de remesas es exagerado.Apenas vemos dónde el costo del pago de stablecoin es esencialmente más bajo que los pagos de remesas tradicionales, porque el costo en el área de remesas es principalmente costos al alza/descenso, las licencias regulatorias y la apertura de la cuenta/KYC/Costos relacionados con el cumplimiento, y Stablecoins no resuelven directamente estos problemas.

Para evaluar los posibles ahorros de costos para Stablecoins, los inversores deben comparar el ítem por elemento en cada canal individual (es decir, la ruta específica a través de la cual los fondos se transfieren de un país a otro) e incluyen costos ascendentes/bajos, tarifas de conversión de divisas, costos de KYC y AML, así como costos de prevención de fraude y fraude, que aumentan significativamente los costos de la superficie de las transacciones de Blockchain.

En situaciones en las que ciertos corredores de mayor costo a menudo se asocian con los mercados monetarios de liquidez más bajos y los mayores costos de liquidación, pueden ocurrir ahorros de costos si las estables pueden intervenir y aumentar la infraestructura financiera y aumentar la liquidez de estas monedas.

Pero tales galerías no representan la parte principal de las remesas, y la regulación gubernamental puede limitar el tamaño de los pagos basados en stablecoin en estas regiones.

Sin la dólarización general, o a menos que la economía global se mueva hacia blockchain por completo «en la cadena», las remesas basadas en establo pueden incurrir en costos de transacción similares a las remesas tradicionales, lo que resulta en pocos o ningún ahorro de los consumidores.

Sin embargo, sí vemos oportunidades para usar Stablecoins para asentamientos 24/7 que pueden mejorar la eficiencia del capital de trabajo de las compañías de remesas, reduciendo así la necesidad de pagos anticipados para eventos de fin de semana.

P: ¿Cómo se ocupan las empresas de pago de los consumidores con los riesgos/oportunidades traídas por Stablecoins?

R: Un hecho a menudo subestimado es que Visa y MasterCard ya juegan un papel importante en la facilitación de pagos y transacciones.

Para Stablecoins, se basará en su asociación inicial con Coinbase para facilitar los acuerdos de pago basados en criptomonedas.

Visa espera liquidar más de US $ 1 mil millones en volúmenes de transacciones de stablecoin en los próximos 12-18 meses.

Al igual que con cualquier nuevo método de pago, es poco probable que Stablecoins escala sin una red de distribución.Para la aceptación general, las barreras de distribución significativas pueden limitar el consumo de pagos basados en establo en los mercados emergentes donde los pagos de tarjetas aún no se han arraigado en el desarrollo económico.Dado que el ecosistema de la tarjeta global se ve reforzado por los efectos de la red significativos, creemos que los consumidores existentes enfrentan riesgos limitados.

P: ¿Qué aspectos del impacto potencial de las estables en los pagos tradicionales han subestimado los inversores?

R: Creemos que el malentendido más común es la percepción de la gran ventaja de costos en comparación con los pagos transfronterizos tradicionales.

En nuestra opinión, Stablecoins es un medio incompleto de pagos transfronterizos y aún requiere la mayor parte de la infraestructura en tierra y en alta mar.Son igualmente susceptibles al fraude y aún requieren permiso y cumplimiento de las regulaciones del gobierno local.

Creemos que este es un malentendido más general en el campo de pago: el valor de la mayoría de las compañías de pago no está en el flujo de dinero real, sino en la coordinación a gran escala de los pagos de manera compatible, al tiempo que minimiza los costos de fraude y logra una distribución eficiente y amigable con el usuario.

Aunque Stablecoins es un canal de pago, creemos que operan a nivel de infraestructura de pago, junto con el sistema ACH nacional.

Los canales del banco central (es decir, la banca Swift/Agent) operan en negocios transfronterizos, mientras que la mayoría de las compañías de pago operan a nivel de servicio, donde la monetización de la transacción está asociada con servicios de valor agregado en la transacción subyacente.

P: ¿Qué parece ser el más irrazonable en el campo de pago? ¿Quién está en la mejor/peor posición en un mundo donde Stablecoins son más populares?

R: Creemos que los proveedores de remesas de prioridad digital que están menos involucrados en los misteriosos canales de inestabilidad y/o monedas no líquidas son las empresas más ventajosas en este campo.Los proveedores de servicios capaces de integrar las establo en sus redes también están relativamente en una posición favorable.

Las empresas más desfavorecidas son los proveedores de servicios de remesas tradicionales, que tienen una exposición significativa a los canales intensivos en efectivo.Sin embargo, la popularidad de Stablecoins puede proporcionar una oportunidad si la adopción de stablecoins en estos canales puede reducir los costos de transacción y las necesidades de capital de trabajo.

P: ¿Stablecoins reducirá los depósitos bancarios?

R: Si un cliente transfiere depósitos a una establo, el aumento en la establo puede tener un impacto significativo en la base de depósitos del banco.

Sin embargo, creemos que cualquier transferencia importante requiere que las establecoínas proporcionen una mejor economía que los depósitos tradicionales o las fricciones de pago más bajas para bienes y servicios, los cuales pueden ser difíciles de lograr a corto y mediano plazo.

Además, creemos que los bancos planifican y han comenzado a integrar las establo y otros productos de blockchain en su infraestructura, lo que puede aumentar la eficiencia con el tiempo.

Cuatro requisitos previos para la transferencia de depósito:

1. Los intereses (o equivalentes) pagados por la establo, debe ser significativamente mayor que la tasa de depósito bancario.

2. Stablecoins debe proporcionar un mecanismo de pago más eficiente.

3. Stablecoins debe proporcionar a los clientes garantías similares a los depósitos bancarios.

4. Los reguladores y los responsables políticos deben creer que la transferencia de depósitos bancarios a Stablecoins conducirá a una mayor diversificación y competencia en las opciones de préstamos no bancarios.

Esto puede ser difícil de lograr.

Vemos desafíos para lograr estos requisitos previos.

Según la Ley Genius, los emisores de stablecoin no permiten pagos de intereses en stablecoins.

Si bien los emisores pueden obtener ingresos desde Circle a través de socios (por ejemplo, Coinbase (Coin), y a su vez proporcionar recompensas para los clientes de USDC), las prohibiciones de intereses limitan su capacidad para competir con los bancos, que tienen una mayor flexibilidad en las tasas de interés pagadas a los depositantes y pueden seguir siendo competitivas mediante el aumento de las tasas de interés.

Si bien esto no es bueno para los márgenes de beneficio, reduce la motivación de los clientes para sacar los depósitos del sistema bancario.

Por lo tanto, tanto las prácticas y las leyes del mercado deben someterse a cambios significativos para que Stablecoins proporcione una mejor economía en relación con los depósitos bancarios.

Las stablecoins también pueden necesitar obtener una mayor utilidad que los casos de uso actuales (es decir, en el espacio de criptomonedas y proporcionar fondos de dólar estadounidense a los clientes no estadounidenses) para que los depositantes puedan renunciar a los intereses de los depósitos (al menos para depósitos de intereses, que representan aproximadamente el 80% de todas las depósitos).

El hecho de que los bancos brinden protección contra el seguro de depósitos FDIC, mientras que las estables no están aseguradas, también puede establecer un umbral alto para que los depósitos asegurados se muden del sistema bancario a las estables.

Si los bancos pierden grandes cantidades de depósitos operativos (que a menudo son más baratos), los costos de endeudamiento de los consumidores pueden aumentar a medida que los bancos intentan cubrir los costos de financiamiento más altos al aumentar las tasas de préstamos, lo que puede causar opiniones negativas a los responsables políticos.

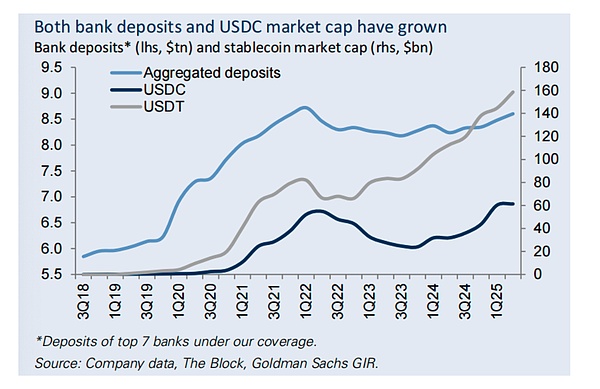

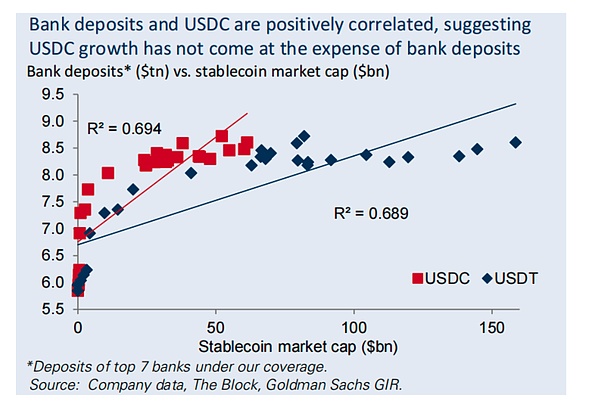

Depósitos bancarios y valor de mercado de USDC aumentaron

Depósitos bancarios* (izquierda, billones de dólares estadounidenses) y capitalización de mercado de Stablecoin (derecha, billones de dólares estadounidenses)

Los depósitos bancarios y el USDC se correlacionan positivamente, lo que indica que los aumentos de USDC no están al costo de los depósitos bancarios.

Depósitos bancarios* (billones de dólares) vs.valor de mercado de stablecoin (dólares gigabit)

La tokenización puede cambiar el paisaje

Creemos que el caso más obvio de las estables que reemplazan a los bancos será la tocadización de la economía de los Estados Unidos.En una economía tokenizada, los bienes y servicios serán intercambiables en la cadena de bloques, y se puede intercambiar un activo tokenizado (por ejemplo, acciones, bonos o casas de tokenizados) por dólares estadounidenses tokenizados (es decir, establetas).

En tal mundo, Stablecoins se convertirá en un medio importante de pago, lo que lleva a un cambio significativo de depósitos bancarios a stablecoins.Sin embargo, los activos tokenizados han sido muy pocos, y pueden aparecer otros métodos de pago digital (por ejemplo, fondos del mercado monetario tokenizados recientemente lanzados por algunas instituciones financieras, y sus propias monedas digitales proporcionadas por los bancos) para competir con stablecoins, limitando así el impacto en los depósitos bancarios.

Finalmente, los bancos se están centrando en acelerar la integración de stablecoins y tecnologías de blockchain en su infraestructura, lo que puede mejorar la eficiencia, proporcionar una mejor experiencia del cliente a través de acuerdos más rápidos y potencialmente reducir costos.

Los bancos han comenzado a integrar el pago y la tecnología de blockchain.Por ejemplo, JPMorgan Chase anunció recientemente que ofrecerá tokens de depósito tokenizados a clientes institucionales, lo que se convertirá en una alternativa para tener estables con el tiempo.

JPMorgan y Coin también anunciaron una asociación para conectar la cuenta de depósito de JPMorgan con Coin Wallet, transferir los puntos de la tarjeta de crédito de JPMorgan a Coin y permitir el uso de la tarjeta de crédito de JPMorgan en Coin. Esperamos que la industria bancaria anuncie más colaboraciones y productos blockchain con el tiempo.

Stablecoins y moneda digital del banco central

Bill Zhu discutió las consideraciones de las estampas de pago y las monedas digitales del banco central en el diseño y la estabilidad del sistema financiero.

La reciente ley de los Estados Unidos ha abierto la mayor adopción de stablecoins, pero al mismo tiempo, al menos actualmente cerrando la moneda digital del banco central (CBDC).Pero muchos otros países todavía están explorando CBDC a medida que el mundo recurre cada vez más a las monedas digitales.A continuación, discutimos las consideraciones de las establo de pago y los CBDC en el diseño del sistema financiero y la estabilidad financiera.

Privado y público

Las monedas digitales de Stablecoins y Bank Central son formularios de token digital que utilizan la tecnología blockchain.Comparten muchas cosas en común, incluidas transacciones más rápidas y más baratas, reemplazo potencial de monedas físicas y apoyo implícito proporcionado por activos seguros.Sin embargo, las instituciones privadas emiten stablecoins y operan en sistemas descentralizados, mientras que las monedas digitales del banco central son emitidas y controladas por una sola entidad, el banco central.

Transferencia de Señora de Señor

Dado que las instituciones privadas emiten stablecoins en lugar de los bancos centrales, esto significa que los emisores privados pueden capturar el impuesto a la ordenanza, es decir, la diferencia entre el valor de paridad de la moneda y su costo de producción, que históricamente ha sido una fuente de ingresos para los bancos centrales.

Los emisores de Stablecoin pueden compartir Señera de Señera con los comerciantes a través de la eficiencia operativa y compartir con los usuarios finales a través de recompensas pagadas a los usuarios finales por parte de los socios comerciales.Por el contrario, las monedas digitales del Banco Central mantendrán el señorío en el banco central.

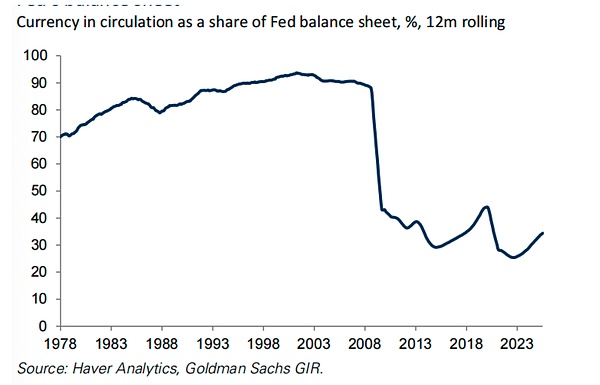

En el último año, la proporción de monedas circulantes en el balance general de la Reserva Federal ha disminuido.

La proporción de monedas circulantes al balance de la Reserva Federal (%), 12 rodantes

Si Stablecoins debilitan la demanda de monedas físicas, la transferencia de entrepista al sector privado significa que una mayor proporción de pasivos del banco central se convertirá en pasivos de intereses, lo que aumentará el gasto total de intereses del sector público en relación con el marco de moneda digital del banco central.

El cambio de monedas físicas a stablecoins puede permitir a los bancos centrales ejecutar balances más pequeños con el tiempo mientras mantiene su nivel de reservas ideales.

La soltería de la moneda

Una ventaja importante de las monedas tradicionales como medios de cambio es que pueden resolver el problema de la «doble coincidencia»

Aunque a diferencia del efectivo físico, la moneda digital del banco central mantiene esta característica en gran medida porque es emitida por una sola entidad, Banco Central.

Algunos creen que las establo que involucran múltiples emisores y monedas pueden debilitar la singularidad de la moneda (Parte 6-7) y ralentizar el proceso de adopción.

Si existe incertidumbre sobre la situación financiera del emisor, tener múltiples emisores de moneda privada también puede traer riesgos de estabilidad financiera.Pero otros se sienten consolados por el hecho de que todas las establo recibirán el apoyo total de los mismos activos sin riesgos.

Volatilidad de los activos seguros

Los emisores de Stablecoin compran activos de reserva al crear tokens y venden activos de reserva al canjearlos.

Este proceso tiene el potencial de amplificar las fluctuaciones de precios en los activos de reserva, especialmente durante los períodos de baja liquidez o oferta y demanda desequilibradas.La investigación empírica muestra que el flujo de establecoínas puede crear presión de precios en el mercado de facturas del tesoro, donde el impacto de la redención es mayor que la creación.

Por el contrario, la creación y redención de monedas digitales del banco central solo cambiará la composición de los pasivos del banco central (por ejemplo, desde monedas digitales hasta moneda o reservas) sin afectar las tenencias de activos del banco central, por lo que es poco probable que amplifique las fluctuaciones de precios de los activos seguros.

Consideraciones de estabilidad financiera

Los depósitos bancarios dependen de menos activos seguros que Stablecoins.Si el atractivo de las estables de los depósitos es lo suficientemente grande a nivel del sistema, esto puede remodelar el activo y la estructura de fondos del departamento bancario, lo que afecta la provisión de crédito y la estabilidad financiera.

Si Stablecoins va a competir con depósitos de bajo costo, podría presionar a los bancos, obligándolos a competir en los precios o aumentar su dependencia de fuentes de fondos más caras y no depositales.Con el tiempo, esto puede aumentar el costo general de los intermediarios de crédito en toda la economía.

La heterogeneidad interbancaria también es una consideración importante.Si la distribución de liquidez entre los bancos es desigual y los depósitos se salen en grandes cantidades de bancos con estrictas restricciones de liquidez, puede conducir a la intensificación de las fricciones de redistribución interna dentro del sistema bancario, similar al riesgo de bancos desde bancos hasta fondos del mercado monetario.

Estos riesgos son mayores para los bancos con un concentrado o propenso a la rotación (por ejemplo, bancos con mayores depósitos corporativos que los depósitos minoristas), y cuando las personas piensan que los depósitos tienen pequeños rendimientos en relación con las nacionales.

Si bien no está claro si la existencia de stablecoins amplificará este riesgo de manera más significativa que los fondos del mercado monetario, sigue siendo otra fuente de fricción y perturbaciones para la actividad bancaria general.

Si bien estas consideraciones son igualmente aplicables bajo el marco de moneda digital del banco central (CBDC), los responsables políticos pueden reducir estos riesgos al diseñar CBDC, por ejemplo, el objetivo es reemplazar la demanda de efectivo en lugar de la demanda de depósitos (como en China).El banco central también tiene la capacidad de compensar los fondos de depósito perdidos mediante préstamos directamente a los bancos, aunque esto puede significar que el banco central tendrá que asumir algunos riesgos de crédito.

La Ley Genius: Descripción general

¿qué es?

La Ley Genius es una ley de establo de EE. UU. Propuesta por los senadores Hagerty (R-TN), Scott (R-SC), Gillibrand (D-NY) y Rums (RWY).

La factura proporciona un marco regulatorio para el pago de stablecoins, definiéndolo como un activo digital diseñado para ser utilizado como un método de pago o liquidación.

El presidente de Trump firmó el proyecto de ley el 18 de julio, y previamente fue aprobada en el Senado con un voto de 68 y 30 en su contra el 17 de junio, y en la Cámara de Representantes con un voto de 308 y 122 en su contra el 17 de julio.

Otros dos proyectos de ley de criptomonedas aprobados en la Cámara junto con el proyecto de ley: la Ley Clear de Activos Digitales de Activos (también conocido como la Ley de Claridad), que proporcionará un marco regulatorio para un activo digital más amplio y la Ley Nacional de Moneda Digital Banco Anti-Central, con el objetivo de evitar que la Fed bancario digital es una moneda digital (CBDC) directamente a individuos sin autorización expícita desde el Congreso.Los dos proyectos de ley ahora están bajo consideración en el Senado.

¿Cuál es el papel de la Ley Genius?

Definir emisores de stablecoin.Las monedas estables pueden ser emitidas por subsidiarias de depósito aseguradas, o por entidades no bancarias con licencia federal especialmente licenciadas por el Contralor de la Moneda 5 (OCC), y los emisores con licencia estatal, sujetas a la emisión de sus volúmenes a menos de $ 10 mil millones.

Como resultado, a los bancos podrán emitir sus propias establo, mientras que las empresas no financieras estarán restringidas a menos que cumplan con ciertos estándares (esos estándares aún no se han establecido).

Establecer un marco para las reservas regulatorias.Los emisores deben mantener las reservas de soporte de Stablecoins al menos 1: 1. Las reservas deben consistir en dólares estadounidenses, depósitos actuales en poder de los depositantes, facturas del tesoro, notas o bonos con un plazo de 93 días o menos, recompra o recompra inversa acuerdos de recompra con un plazo de 7 días o menos, fondos del mercado monetario o depósitos de reserva bancaria central.

Desarrolle un marco de auditoría de reserva.Los emisores de Stablecoin deben divulgar su composición de reserva en su sitio web cada semana, mientras que los emisores que emiten stablecoins pendientes de más de $ 50 mil millones deben divulgar públicamente los estados financieros anuales, que deben ser auditados por una firma de contabilidad pública certificada.

El pago de intereses está prohibido. Los emisores de Stablecoin prohíben pagar intereses a los titulares de tokens.Sin embargo, el proyecto de ley no menciona si un tercero o un afiliado puede pagar intereses, y el emisor puede distribuir los ingresos de reserva a los afiliados, y los afiliados pueden proporcionar recompensas a los titulares de stablecoin en su plataforma.(Ejemplo: Circle puede pagar los ingresos de reserva a Coinbase, que puede ofrecer recompensas a los titulares de USDC en su plataforma).