Cet article est compilé à partir du dernier rapport de recherche de Goldman Sachs « Stablecoin Summer »

L’été de stablecoins est arrivé.

La loi sur le génie récemment mise en œuvre aux États-Unis a créé un système de réglementation fédéral de stablecoin.

Walmart, Asiason et de grandes institutions financières auraient exploré le lancement de leurs propres stablecoins. Et Circle, l’émetteur du plus grand stablecoin du monde, la pièce USD (USDC), a récemment été répertorié dans un buzz.

Alors, est-ce que l’été de l’endurance des stablecoins, et qu’est-ce que cela pourrait signifier pour les émetteurs, les systèmes de paiement et les bancaires existants, les marchés et la stabilité financière plus générale?

⾸ Tout d’abord que sont les stablecoins et comment sont-ils utilisés aujourd’hui?

En bref, les stablecoins sont des monnaies numériques exploitées sur la blockchain.Leur valeur est généralement fixée aux monnaies fiduciaires dans un rapport 1: 1, et le dollar américain le plus souvent, qui les distingue des autres crypto-monnaies dont la valeur est déterminée par l’offre et la demande de pièces.

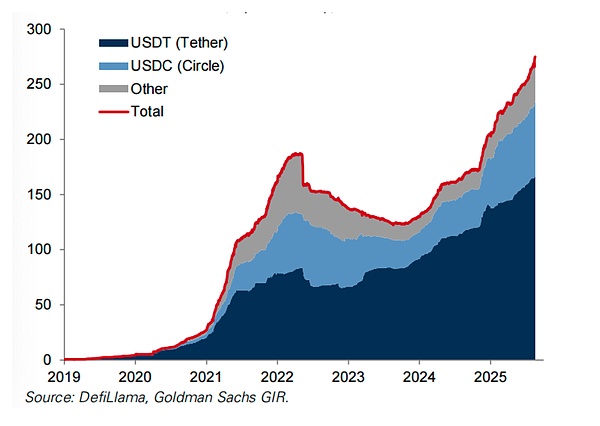

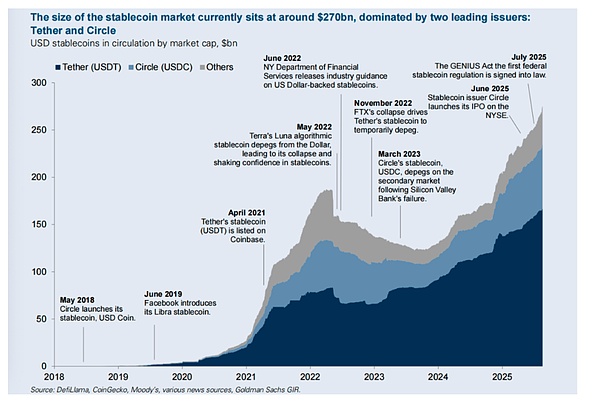

Depuis le lancement de Circle USDC en 2018, le marché des stablescoin a considérablement augmenté, avec une valeur marchande totale d’environ 270 milliards de dollars, car les stablecoins sont devenus un moyen de transférer des fonds transfrontaliers et d’obtenir des dollars américains en dehors des États-Unis.

Alors, le marché des stablescoin continuera-t-il de croître?

Nous avons interviewé Brian Brooks, ancien bureau de l’administration de supervision, qui le pense.Il s’attend à ce qu’une «ruée vers l’or» de stablecoin pour inaugurer une «ruée vers l’or» de stablecoin après la loi sur le génie récemment adopté, qui, selon lui, a créé un nouveau sentiment de sécurité pour l’utilisation de stablescoins, étant donné que le projet de loi exige des stablescoins pour être ancrés avec des actifs de haute qualité 1: 1 tels que les dépôts de Treasury et Bank.

Alors, quel impact cette augmentation peut-elle avoir?

James Yaro, un analyste du marché des crypto-monnaies et du marché interbancaire chez Goldman Sachs Brokerage, a d’abord expliqué les modèles commerciaux et les opportunités commerciales des entités les plus proches de ces actifs numériques, émetteurs de stablecoin.Il pense que, comme la tokenisation des actifs en est encore à ses balbutiements, cette opportunité continuera d’augmenter.

Ensuite, nous explorons ce que la popularité des stablecoins peut signifier pour les entités qui semblent être les plus vulnérables aux stablecoins – les canaux de paiement traditionnels.

Willnance, un analyste des paiements et des actifs numériques de Goldman Sachs, estime que les risques des sociétés de versement existantes sont exagérés, notant que la plupart des coûts des paiements transfrontaliers sont concentrés dans les domaines où les stabléaux ne peuvent pas résoudre directement les coûts (bien que Brian Brooks note que beaucoup de lieux acceptent de l’utilisateur et des cryptofres En détenant des actifs basés sur la blockchain dans de nombreux pays en développement, beaucoup ne le pensent).

Nance a déclaré que les sociétés de paiement des consommateurs traditionnelles jouent déjà un rôle important dans la facilitation du trading des stables, qui est généralement sous-reconnue, et il s’attend à ce que cela se poursuive.Par conséquent, Nance estime que de nombreuses sociétés de paiement de versement / consommation qui ont sous-performé dans les étages qui peuvent saper leur modèle commercial sont précieuses.

Alors, quel est l’impact sur les obligations du Trésor, quels sont les principaux actifs de support des stablescoins?

Brian Brooks s’attend à ce que les stablecoins fournissent une source significative de demande d’obligations du Trésor, notant que Tether, qui n’existait pas avant 2014, a récemment révélé qu’il se classe parmi les 20 meilleurs détenteurs du Trésor mondial.

Mais William ⻢ Chelle et Bill Zhu, stratèges principaux de taux d’intérêt chez Goldman Sachs, ont constaté que l’impact sur la demande de trésorerie dépendra finalement du calendrier et de l’échelle des stablés adoptés, de la vitesse du chiffre d’affaires des stablescoins et de la source de fonds dans les stalins. Les entrées des fonds du marché monétaire peuvent avoir le moins d’impact net sur la demande de trésorerie, tandis que les entrées de titres de devises physiques, les investisseurs étrangers qui recherchent une exposition au dollar américain et les dépôts bancaires peuvent avoir un impact plus important.

Richard Rumsden, chef de Goldman Sachs Financial Group, a ensuite évalué la possibilité potentielle d’un passage de Bank of America aux stablecoins, qui estime que toute migration majeure exige que les stablecoins offrent une meilleure friction économique ou inférieure que les dépôts traditionnels, dont aucun ne semble peu probable dans un avenir proche.

Mais dans le monde d’aujourd’hui de la monnaie fiduciaire émis par les gouvernements, la question la plus importante est peut-être de savoir si la prolifération des staboins privés affectera la stabilité financière?

Nous avons interviewé le professeur Barry Eichengreen de l’Université de Californie à Berkeley qui craignait que le projet de loi de génie ne provoque le « chaos économique » si cela conduisait à une stablecoins impopulaire et inacceptable, qui était au prix de différents prix.

À cet égard, il n’était pas à l’aise avec les exigences de réserve de la loi sur le génie, croyant qu’à son avis, l’histoire la plus proche des stablecoins, les obligations bancaires privées pendant l’ère bancaire libre était censée être complètement garantie par des actifs de haute qualité, mais souvent pas, ce qui a déclenché la panique bancaire.

Bien qu’il convienne que les étages peuvent être une source (marginale) de la demande du Trésor, il craint que les étages de stable ne puissent également exacerber la volatilité sur le marché du Trésor si les forces de rachat à grande échelle forces des émetteurs de stablecoin vendent rapidement des obligations de trésorerie dans la crise.

Mais Brian Brooks est fermement opposé à la comparaison des stablescoins avec l’ère bancaire libre, expliquant que dans cette époque, également connue sous le nom d’ère Wildcat, chaque banque a publié ses propres billets de banque et l’a appelé le dollar américain, mais les actifs de réserve de chaque banque varient.

Il a déclaré que le but de la loi sur le génie était d’exiger que toutes les étalines soient soutenues par le même ensemble d’actifs, ce qui le rendait plus similaire à la loi de 1863 de la Banque nationale, qui a mis fin à l’ère problématique des Wildcats en obligeant toutes les banques à détenir des obligations gouvernementales à une certaine proportion.

Compte tenu du débat sur les avantages et les inconvénients des stablecoins, ZHU les a ensuite comparés à l’alternative souvent discutée, la monnaie numérique de la Banque centrale (CBDC), qui, bien que la récente loi américaine semble avoir fermé la situation dans ce domaine, de nombreux autres pays progressent toujours, trouvent un terrain d’entente, mais aussi des différences importantes.

Entretien avec Brian Brooks:

Il est administrateur et PDG du contrôleur des devises américain en 2020-2010, et membre du conseil d’administration de la stratégie (anciennement Microstrategy).

Il croit qu’avec l’adoption de la loi génie, les stablecoins inaugureront une ruée vers l’or.

Allison Nathan: Comment les stablecoins sont-ils utilisés maintenant et comment vous attendez-vous à ce qu’il se développe?

Brian Brooks: Le scénario d’application le plus critique à l’heure actuelle est le produit d’épargne du dollar américain.

Dans les pays où les comptes bancaires en dollars sont difficiles à obtenir, les déposants et même les investisseurs institutionnels utilisent des étalcoins, un produit équivalent à un dollar qui élargit la demande pour le dollar et crée une stabilité des prix dans les économies volatiles ou inflationnaires.

Un exemple classique est l’Argentine, où beaucoup de gens préfèrent contenir les pièces USD de Circle (USDC) que les pesos.

De nombreuses entreprises en Amérique latine et en Afrique sont basées sur cette prémisse, tandis que de nombreuses startups dans les pays BRICS permettent aux utilisateurs de détail de détenir des équivalents en dollars via des stablecoins.Cette utilisation augmentera considérablement.

On estime prudemment que 2 milliards d’adultes dans le monde vivent en dehors des États-Unis, et ils préfèrent détenir tous leurs actifs nets en dollars américains, mais ils ne les tiennent pas actuellement.

La remise est un autre scénario d’application majeur, car les stablecoins sont des manifestations numériques de la monnaie et peuvent être transférées au-delà des frontières.

Si les stablecoins ne font rien d’autre que d’aider les consommateurs à éviter de payer des frais de transfert transfrontaliers, cela seul est extrêmement précieux en soi, car ces frais sont en moyenne d’environ 7%.

Mais les avantages vont au-delà de cela, car les stablecoins sont un moyen pratique pour de nombreux pays en développement d’éviter le commerce de change.

Lorsque je me suis rendu dans certaines parties de l’Amérique latine, j’ai constaté que les infrastructures financières locales étaient en retard, c’est-à-dire les petites banques et une faible utilisation réelle, ce qui signifiait que presque tous les endroits acceptaient des dollars américains, les consommateurs pouvaient acheter sans avoir besoin d’échanger de la monnaie locale, et de nombreux marchands ont également accepté les crypto-monnaies.

Par conséquent, il est beaucoup plus facile de détenir des fonds sous forme d’actifs de blockchain dans les pays en développement qu’on pourrait le penser, démontrant davantage les avantages des stablecoins dans les paiements transfrontaliers.

Bien qu’il ait attiré beaucoup de titres, les utilisations des paiements sont les dernières et les moins importantes.

Les stablecoins sont conçus pour décomposer les obstacles entre les outils de paiement numérique non monétaire comme l’USD, tels que AppleCash, Starbucks et les récompenses d’adhésion aux jeux américains – et créer des fonctionnalités de paiement universelles.

La plupart des gens des pays développés sont déjà raisonnablement servis par le biais d’outils de paiement existants, il s’agit donc actuellement d’un marché relativement petit.Cependant, compte tenu de sa vitesse et des frais inférieurs, les stablecoins sont susceptibles de gagner en popularité en tant qu’outil de paiement.

Allisonnathan: Les frais élevés des canaux de paiement existants couvrent-ils des services précieux tels que la protection contre la fraude?Vous attendez-vous à ce que les émetteurs de stablecoin fassent de même à la fin?

Brianbrooks: Je crois qu’une bonne gestion des risques peut créer un environnement sûr.

La technologie de la blockchain d’aujourd’hui peut améliorer considérablement la protection contre la fraude – la transparence et le mécanisme consensuel décentralisé de sa blockchain inhérente sont sa sécurité.Par conséquent, les sociétés de paiement traditionnelles exécutent et réalisent les fonctionnalités que les consommateurs pensent être liées à la sécurité aujourd’hui peuvent éventuellement devenir redondantes.

ALLISON NATHAN: Le manque d’interopérabilité entre les blockchains limitera-t-il l’augmentation des stablecoins en tant qu’outils de paiement?

Brian Brooks: En effet, la blockchain n’est pas universellement interconnectée à l’heure actuelle, et la blockchain de Solana ne communique pas avec Avalanche ou Ethereum Blockchain.

Mais depuis le lancement du Circle USDC sur le réseau Ethereum en 2018, des progrès significatifs ont été réalisés dans le développement de «couches d’intercommunication» qui permettent une communication entre différentes blockchains.

Actuellement, il y a trois principaux acteurs – Axelar, Wormhole et LayerZero – en compétition pour remporter la compétition universelle d’interopérabilité.Je m’attends à voir un monde comme celui-ci bientôt, lorsque toutes les chaînes de blocs seront incomparables en tant que réseaux ATM au départ, mais maintenant ils peuvent communiquer entre eux.

Mais l’interopérabilité universelle n’est que la moitié de la bataille.

Les stablecoins doivent également être substituables, ce qui signifie que chaque stablecoin doit être pleinement acceptée n’importe où.

Par exemple, je devrais être en mesure de déposer des jetons USDC en tant qu’USD dans ma banque, ce que je ne peux pas faire pour le moment.

Cependant, similaire à l’expérience que les vérifications des voyageurs n’étaient initialement acceptées que chez les émetteurs, mais plus tard, devenu généralement accepté, je m’attends à ce que cette substituabilité soit venue avec la demande générale de stablecoins des consommateurs.Et l’acte de génie jouera ici un rôle clé.

Allison Nathan: Comment le Bill Genius change-t-il les perspectives des stablecoins?

Brian Brooks: Le Genius Act a construit un système de réglementation similaire à celui des banques de l’État pour les stablecoins, ce qui est crucial.

Beaucoup de gens n’adoptent pas de stablescoins, principalement parce qu’ils pensent que les banques sont plus sûres, et le logo de l’assurance FDIC publié par les succursales bancaires permet aux clients de savoir que même si les banques font faillite, leur argent ne sera pas en danger.

Les crypto-monnaies n’ont jamais ressenti ce sentiment de sécurité.

Mais la loi sur le génie a changé cela en exigeant que tous les émetteurs de stablecoin américains soient réglementés par l’un des trois régulateurs bancaires nationaux des États-Unis (fédéraux, FDIC et OCC) ou des institutions bancaires d’État pour maintenir les réserves de leurs pièces au moins 1: 1. Les réserves sont composées d’actifs liquides de haute qualité et ont divulgué leurs réserves chaque semaine.

Ce règlement donnera un sentiment de sécurité aux stablecoins, ce qui entraînera une adoption de marché à grande échelle.

Allisonnathan: Dans quelle mesure pouvons-nous être confiants que les régulateurs fédéraux, en particulier les régulateurs de l’État, peuvent réglementer cette technologie innovante?

Brianbrooks: Je suis satisfait du fait que de nombreuses entreprises cryptographiques tentent maintenant de devenir des banques nationales en demandant des licences de banque nationale, qui sont «réglementées en permanence», ce qui signifie que les inspecteurs de la banque sont toujours sur place et peuvent effectuer des inspections ciblées à tout moment.

La plus grande préoccupation est de savoir si les inspecteurs bancaires sont bien conscients des étalines et de la technologie sous-jacente de la blockchain pour fournir une supervision adéquate.Mais les régulateurs sont toujours un pas derrière les nouvelles technologies, et cela ne fait pas exception.Ils en apprendre plus demain qu’aujourd’hui. Il en va de même pour les auditeurs.Presque aucune des quatre sociétés d’audit n’augmenterait une entreprise de crypto-monnaie avant la nouvelle année.Mais maintenant, ils ont tous des pratiques commerciales de crypto-monnaie parce que le domaine est déjà assez grand pour valoir l’apprentissage nécessaire.Les agences gouvernementales feront de même.

ALLISON NATHAN: Mais les régulateurs peuvent-ils réguler efficacement les milliers potentiels d’émetteurs de stablage qui peuvent entrer sur le marché maintenant?

Brianbrooks: Je ne suis pas d’accord avec cette échelle.Les stablecoins crypto-native, Tether et USDC, qui dominent actuellement le marché, continueront probablement de dominer. Tether est sur le point de publier une version américaine de jeton qui se conforme à la loi de génie, lui permettant ainsi d’opérer aux États-Unis.

Les banques dont j’ai parlé ne vont pas lancer un stablecoin avec une capitalisation boursière de 100 milliards de dollars pour que les personnes participent à des envois de fonds ou à des finances décentralisées.

Au lieu de cela, ils considèrent les stablecoins comme un moyen de réduire les coûts de financement et d’améliorer l’adhérence des clients grâce à des outils de programme de fidélité.

Ils peuvent atteindre les deux objectifs en émettant des jetons électroniques qui seront convertis en USDC ou en attache à d’autres fins.

En conséquence, le marché des stablescoin peut être polarisé, composé de deux grandes stablecoins mondiaux et de jetons plus locaux qui sont plus facilement réglementés.

Allison Nathan: La loi sur le génie exige que les stablecoins soient soutenues par des garanties « sûres », mais cela inclut les dépôts bancaires, etc., et l’histoire récente a montré que ces dépôts ne sont pas toujours sûrs.Est-ce que cela vous inquiète?

Brian Brooks: Si les dépôts de Bank of America ne sont pas considérés comme sûrs, alors nous avons de plus gros problèmes.

Les préoccupations concernant le dépôt de 3 milliards de dollars de Circle détenu par la Silicon Bank (SVB) ont provoqué un dénure brièvement de l’USDC pendant la crise bancaire en 2023. Mais Circle n’a perdu aucun sou des 3 milliards de dollars.La réponse du marché est négative car les règles de la FDIC ne sont pas bien comprises.

En effet, la FDIC n’assure que jusqu’à 250 000 $ en comptes de dépôt.Mais les fonds de Circle sont couverts par l’assurance pénétration de la FDIC, qui garantit que tous les clients sous-jacents des fonds déposés Circle en SVB peuvent recevoir jusqu’à 250 000 $.

Pour empêcher de ces dépôts d’être pleinement assurés dans une crise future, des mathématiques folles sont nécessaires.

Donc, je ne suis pas particulièrement inquiet – les dépôts bancaires assurés aux États-Unis peuvent ne pas être complètement en sécurité, mais ils sont plus sûrs que presque tout le reste.

Allison Nathan: Certaines personnes comparent les stablecoins à l’ère bancaire gratuite, lorsque la prolifération des monnaies privées a conduit à plusieurs crises bancaires.Qu’en penses-tu?

Brian Brooks: J’ai une vue différente.Les stablecoins diffèrent de cette période connue sous le nom de «l’ère bancaire sauvage», en partie parce que les principales contraintes de l’émission de stablecoin sont la disponibilité des obligations d’État et des dépôts bancaires.

À l’ère de Wildcat Bank, chaque banque a émis ses propres bons de banque et l’a qualifiée de dollar américain, mais les actifs de réserve de chaque banque varient.Par conséquent, le dollar d’une banque n’a pas la même valeur que le dollar d’un autre.

Le but entier de la loi sur le génie est d’exiger que toutes les stablecoins doivent être soutenues par le même ensemble d’actifs.En ce sens, il est similaire à la National Banking Act de 1863, qui oblige toutes les banques à détenir des obligations d’État dans une proportion pour soutenir les obligations bancaires, mettant fin à l’ère problématique de la banque de Wildcat.

Allison Nathan: Que pourrait signifier la popularité des stablecoins pour les banques commerciales?

Brian Brooks: Certaines banques estiment que les stablecoins les menacent, tandis que d’autres estiment que les stablecoins leur donnent du pouvoir.

Les banques communautaires craignent que les étages de stable puisent des dépôts à faible coût du système bancaire, ce qui fait partie de la raison pour laquelle ils soutiennent l’interdiction de la loi sur le génie des émetteurs de stable de payer les détenteurs de jetons.

Mais les banques de taille moyenne et les banques numériques, qui opèrent complètement en ligne, considèrent les stablescoins comme les deux outils qui attirent les dépôts et améliorent l’adhérence des clients, ce qui peut permettre d’autres secteurs commerciaux, tels que les entreprises de négociation de crypto-monnaie.

Par conséquent, avec la popularité des stablecoins, le sort de diverses banques peut diverger.

Allison Nathan: Qu’en est-il de la nécessité du ministère des Finances?

Brian Brooks: Stablecoins fournira une source importante de la demande de trésorerie.

Tether n’existait qu’en 2014 et il a récemment révélé qu’il était entré dans les 20 meilleurs détenteurs de la dette du Trésor.

Comme nous l’avons discuté, il y a une énorme demande mondiale pour le dollar américain, en particulier dans les pays en développement, et les stablecoins sont la manifestation numérique du dollar américain.Désormais, chaque fois qu’un nouveau stablecoin est émis, un dollar d’obligations de trésorerie doit être acheté pour le soutenir.Par conséquent, le Bill Genius publiera une demande sans précédent pour le dollar américain, ce qui augmentera la demande d’obligations du Trésor pour atteindre un pourcentage de l’émission totale.

Allison Nathan: La monnaie numérique de la banque centrale (CBDC) peut-elle fournir une meilleure alternative aux stablecoins?

Brian Brooks: Je pense que c’est un problème idéologique. Je ne veux pas que le gouvernement ait le droit d’examiner mes transactions;Ni les fonctionnaires publics ni privés ne devraient être en mesure de rejeter arbitrairement les transactions qu’ils considèrent comme contraires à l’éthique ou d’exclure les personnes du système financier sans raison.La beauté des stablecoins est que comme ils sont basés sur des mécanismes de consensus décentralisés, je préfère un monde comme ça, donc personne n’a à faire confiance à personne.

ALLISON NATHAN: Quand l’état futur de l’écupation que vous attendez deviendra une réalité?

Brianbrooks: Avec l’adoption de la loi sur le génie, je m’attends à ce que le statut futur devienne une réalité dans les deux ans et qu’elle évolue dans les cinq ans.Par conséquent, les trois prochaines années seront une ruée vers l’or.

Allison Nathan: Y a-t-il quelque chose qui pourrait entraver ce futur plan?

Brian Brooks: La Fed peut resserrer la politique monétaire, ce qui limitera la masse monétaire, provoquant la fin de la ruée vers l’or à la stable avant qu’elle ne commence vraiment.

En outre, bien que la blockchain actuelle soit difficile à attaquer par les clients, je crains que les acteurs malveillants ne permettent du réseau de blockchain, de manipuler ou de créer frauduleusement des stablecoins.À l’avenir de l’informatique quantique, cette situation n’est pas impossible et peut détruire la confiance du marché.Malgré ces risques, je m’attends à ce que les stablecoins deviennent omniprésents car ils résolvent des problèmes pratiques, donc j’ai confiance qu’ils surmonteront tous les obstacles potentiels.

Entretien avec Barry Eichengreen

Barry Eichengreen est un professeur exceptionnel d’économie et de sciences politiques à l’Université de Californie à Berkeley.

Il estime que la prolifération des stablecoins peut saper le principe « monnaie unique » qui est crucial pour la stabilité économique et introduire une plus grande volatilité sur le marché obligataire du Trésor.

Les opinions mentionnées dans l’article sont les opinions personnelles des personnes interrogées et ne reflètent pas nécessairement le GS.

ALLISON NATHAN: Vous avez dit que la loi sur le génie provoquera le chaos économique.Quelles sont vos préoccupations concernant cette méthode?

Barryeichengreen: Ma principale préoccupation est que la prolifération des stablecoins peut saper ce que les économistes appellent la « monogénéité de la monnaie » que chaque dollar doit être échangé au même prix et accepté n’importe où, ce qui est crucial pour la stabilité économique.

La loi sur le génie pourrait conduire à un flot de devises et de quasi-monnaies qui pourraient être inopérables et pourraient être échangées à différents prix, forçant les commerçants à examiner attentivement la valeur de chaque stablecoin qu’ils reçoivent.

Cela introduira les coûts, l’inefficacité et les risques supplémentaires pour le système de paiement.

Il est important de souligner que les États-Unis ont essayé les monnaies privées dans le passé, qui sont essentiellement des stablecoins et ont souvent des conséquences catastrophiques pour la stabilité financière.Je crains que les stablecoins soient le même chemin.

Les États-Unis ont essayé les monnaies privées dans le passé, qui sont essentiellement des stablescoins et ont souvent des conséquences catastrophiques pour la stabilité financière.Je crains que les stablecoins soient le même chemin.

Allison Nathan: Lequel de ces cas passés est le plus similaire?Quelles leçons devrions-nous apprendre de cela?

Barry Eichengreen: Le cas similaire historique le plus direct a été la période bancaire libre, qui a duré du milieu des années 1830 aux premiers stades de la guerre civile, lorsque les banques dans de nombreux États pouvaient émettre leurs propres billets bancaires.

En principe, ces banques doivent échanger l’or d’un dollar de valeur équivalente pour un dollar de billets bancaires.Mais en réalité, les banques manquent parfois de garanties suffisantes pour échanger pleinement leurs billets, ce qui entraîne des billets de banque différents à différentes valeurs en fonction du risque d’échange attendu de la banque émettrice.

Lorsque de graves préoccupations surviennent concernant la capacité des banques à échanger des billets, une course se produit, entraînant des cycles bancaires et une panique bancaire.Par conséquent, l’expérience pendant l’ère bancaire gratuite a émis un avertissement sévère aux stablecoins.

Il en va de même pour les événements passés impliquant des fonds du marché monétaire.En 2008, un grand fonds est tombé en dessous d’un dollar et sa valeur est tombée à 0,97 $ par action, provoquant le chaos et des préoccupations contagieuses qui ont finalement forcé le gouvernement à préparer et à garantir la valeur des fonds du marché monétaire.

De même, en 2023, l’effondrement de Silicon Bank (SVB) a été déclenché par une augmentation des pertes à mesure que les taux d’intérêt augmentaient, entraînant un dépôt, obligeant le gouvernement à empêcher la contagion financière redoutée.

Le gouvernement peut également être responsable du rachat des stablecoins et le contribuable doit supporter les coûts.La banque paie le fonds d’assurance de la FDIC, payant ainsi les frais qui permettent aux déposants de recevoir une compensation complète à la limite d’assurance.Les stablecoins n’ont pas de mécanismes similaires.Par conséquent, les contribuables seront directement impliqués.

Allison Nathan: La loi sur le génie oblige les émetteurs à stablecoin qu’ils détiennent des garanties égales ou dépassent la valeur de leur émission, et ces collatéraux doivent être des actifs de haute qualité et liquides élevés.Alors, cela peut-il vous faire vous sentir à l’aise?

Barry Eichengreen: Cela ne fournit qu’un confort limité, mais l’histoire montre que les actifs considérés comme de haute qualité aujourd’hui peuvent devenir plus bas le jour.À l’ère bancaire gratuite, les actions des billets de banque qui circulent à l’ère des banques libres et du fonds de réserve du marché de l’argent en difficulté devraient théoriquement être entièrement garanties par des actifs de haute qualité, mais ce n’est pas le cas dans la pratique.

Bien que les obligations du Trésor américain représentent la majorité des réserves de stablecoin, les émetteurs sont autorisés à détenir des réserves sous d’autres formes telles que les dépôts bancaires qui pourraient faire face à des risques.Certains grands émetteurs de stable réserveront les dépôts sous forme de dépôts pour la banque de silicium (SVB), et les titulaires craignent que ces dépôts ne soient pas assurés, entraînant la baisse fortement de leur monnaie.Cela peut se reproduire. Et même si l’émetteur de stablecoin ne manque pas de racheter ses pièces, des doutes quant à savoir s’il peut être racheté peut encore provoquer une confusion.

Allison Nathan: La Loi sur le génie permet uniquement aux banques d’assurance fédérales d’émettre des étages, et non des entités bancaires doivent obtenir une autorisation spéciale. N’est-ce pas une sauvegarde pour empêcher la propagation aveugle des stablecoins?

Barry Eichengreen: Ce n’est pas suffisant.Diverses entités, y compris les grandes entreprises technologiques et les principaux détaillants, peuvent participer à des émissions de stablecoin, bien qu’elles manquent d’expertise et de mécanismes de protection nécessaires pour gérer un instrument financier aussi important.

Et je ne suis pas sûr que les agences gouvernementales qui pourraient licencier des centaines de stablescoins puissent réglementer de manière fiable cette fintech nouvelle et complexe.

Si les régulateurs ne parviennent pas à exercer leurs fonctions, nous affronterons de nombreuses stablecoins avec une valeur nominale différente dans le pire des cas, et dans le pire des cas, nous ferons face à des crises qui pourraient nuire au marché financier et à l’économie globale.

ALLISON NATHAN: Le fait de donner aux émetteurs de stable l’autorisation d’utiliser le compte principal de la Fed peut-il résoudre ces problèmes?

Barry Eichengreen: C’est possible, mais la loi sur le génie n’accorde pas de telles autorisations aux émetteurs.

Les mesures réglementaires lâches énoncées dans le projet de loi, qui ne nécessitent qu’une réserve d’auto-évaluation et des audits tiers annuels, peuvent ne pas être en mesure d’assurer la perfection du système.Les mesures réglementaires lâches énoncées dans le projet de loi, qui ne nécessitent qu’une réserve d’auto-évaluation et des audits tiers annuels, peuvent ne pas être en mesure d’assurer la perfection du système.

Allison Nathan: Pensez-vous qu’il y a des avantages potentiels pour les stablecoins?

Barry Eichengreen: Dans le contexte des États-Unis, je ne pense pas qu’il y ait un avantage ou il n’y a aucun avantage.Les stablecoins ont le potentiel d’apporter une certaine valeur aux personnes sans comptes bancaires en fournissant des services financiers. Mais seulement environ 4% des Américains ne sont pas bancarisés, et ces personnes sont confrontées à des obstacles qui rendent peu susceptibles d’adopter des actifs numériques.

Pour la grande majorité des Américains, les systèmes bancaires et de paiement existants sont déjà assez efficaces et fiables, offrant très peu d’incitations à se convertir en stablecoins.Bien que les stablecoins puissent réduire les coûts de transaction en éliminant les frais d’échange de cartes de crédit et en permettant aux consommateurs de ne pas accepter les taux d’intérêt bancaires bas artificiels, les sociétés de cartes de crédit et les banques offrent aux consommateurs des paquets de services.Les sociétés de cartes offrent une protection contre la fraude et des options de report de paiement, les dépôts bancaires sont assurés au montant le plus élevé et les stablecoins n’ont pas ces situations.Par conséquent, toute économie potentielle devrait être compensée par la perte de ces précieuses protections et services.

Les stablecoins peuvent avoir plus de potentiel en dehors des États-Unis avec une grande population non bancarisée, mais elles sont loin d’être la seule solution à de tels problèmes.Par exemple, l’Inde a adopté une loi en 2005 obligeant les banques à fournir aux personnes non bancarisées sans supplément, sans frais.Pourtant, les stablecoins peuvent offrir un avantage plus attractif dans les paiements transfrontaliers, car les frais de transaction peuvent atteindre 5-7%.Dans ce cas, les économies de coûts peuvent être prouvées comme étant utiles à utiliser.

Allison Nathan: Les stablecoins augmenteront-ils la demande d’obligations de trésorerie contribuera-t-elle à atténuer la charge croissante de la dette aux États-Unis?

Barry Eichengreen: Les stablecoins peuvent fournir un soutien marginal à la demande d’obligations du Trésor, mais ont probablement un impact global limité sur le marché.Le Département du Trésor américain a déclaré qu’avec le soutien de la loi, le marché américain des stablescoin pourrait passer à 2 billions de dollars d’ici la fin de 2028, une proportion petite mais importante, représentant une très petite partie des obligations de trésorerie en circulation de 30 billions de dollars.Cependant, la prédiction d’Escent est susceptible d’être trop optimiste.

En outre, les stablecoins peuvent également intensifier la volatilité sur le marché des obligations du Trésor.Dans une crise causée par la perte de confiance dans les garanties de stablecoin, les rachats de masse pourraient forcer les émetteurs à la recherche de stable à vendre rapidement des obligations de trésorerie, entraînant une baisse des prix des obligations, les taux d’intérêt augmentent fortement et pourraient déclencher des troubles du marché financier plus généraux.

Allison Nathan: Que signifie la popularité des stablecoins pour le dollar américain?

Barry Eichengreen: Dans un avenir prévisible, il est peu probable que les stablecoins aient un impact significatif sur le dollar américain.La valeur marchande des stablecoins sera triviale par rapport au volume de trading quotidien du marché Forex dominé par le dollar américain.

Bien que les stablecoins puissent compléter de manière très limitée d’autres méthodes de paiement libellées en USD et fournir un autre ensemble de canaux de paiement, je soupçonne qu’ils remplaceront le marché interbancaire international déjà bien établi, les systèmes bancaires d’agence et les réseaux Swift.

Pendant ce temps, ces systèmes ont utilisé une technologie de crypto similaire aux stablecoins pour améliorer leurs capacités de paiement existantes et prendre en charge des transactions plus rapides et moins chères.Par conséquent, cela offre moins de motivation aux utilisateurs pour passer aux stablecoins.

Allison Nathan: Alors, quels sont les impacts potentiels sur le système bancaire?

Barry Eichengreen: Il est peu probable que les stablecoins contestent le système bancaire traditionnel, et il y a deux raisons principales.

Premièrement, si les stablecoins ont une large demande en tant que mécanismes de paiement, les banques existantes peuvent réagir en émettant leurs propres devises, qui sont susceptibles de dominer le marché compte tenu de leur taille et de leurs réseaux clients existants.

Deuxièmement, comme nous l’avons discuté, les banques fournissent des services qui vont bien au-delà de la commodité des paiements, mais aussi des dépôts garantis par la FDIC et des avantages hypothécaires préférentiels pour les clients à long terme, qui sont difficiles à reproduire facilement pour les émetteurs d’étalcus.

Ainsi, bien que les stablecoins puissent offrir certains avantages, ils ne peuvent pas surpasser les banques dans la concurrence.

ALLISON NATHAN: La monnaie numérique de la banque centrale (CBDC) peut-elle fournir une meilleure alternative aux stablescoins privés?

Barry Eichengreen: Les monnaies numériques (CBDC) sont plus prometteuses car elles ne menacent pas la singularité des devises.

Contrairement aux stablescoins privés, il n’y aura aucun doute sur la valeur du CBDC émis par la Fed, tout comme les dépôts en dollars des banques commerciales à la Fed valent sans aucun doute ⾜.De plus, la Fed peut entièrement soutenir CBDC tout comme elle prend en charge les dépôts stockés dans la Fed, réduisant ainsi le risque de cycles bancaires.

Cependant, dans l’environnement politique américain actuel, le CBDC semble peu susceptible d’être atteint.Cette méfiance remonte aux années 1830 du président Andrew Jackson lorsque le Congrès était réticent à remettre plus de pouvoir à la banque centrale.

Le public américain détient également ces préoccupations.Par conséquent, alors que d’autres pays promeuvent activement le CBDC comme une solution au monde où les monnaies numériques opèrent sur la blockchain, les États-Unis ont choisi de le faire via des stablescoins, ce qui n’est pas la meilleure option.

Stablecoins: impact sur l’UST

William Sher et Bill Zhu ont évalué l’impact de la piste en expansion de Stablecoin sur le marché du Trésor américain.

La loi sur le génie oblige les émetteurs à stable à maintenir le plein soutien de réserve pour le paiement des étalcoins, ce qui soulève des questions sur l’impact de l’expansion des étages sur le marché du Trésor.

La popularité des étages de stable devrait entraîner une augmentation de la demande d’actifs sécurisés, y compris les obligations du Trésor, bien que l’impact ultime dépendra fortement du calendrier et de l’échelle de l’adoption de la réserve des stables, de la vitesse de la circulation de la stable, du volume des transactions et de la source de l’écoulement traditionnel du canal.

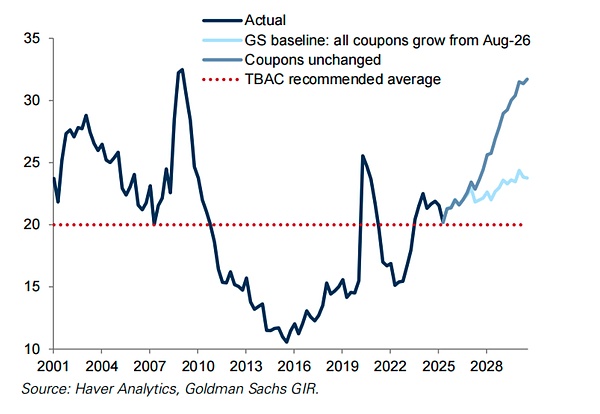

Nous nous attendons à ce que le Département du Trésor américain augmente progressivement la part des projets de loi du Trésor dans l’émission globale du Trésor au cours de la prochaine année.

Mais nous avertissons que la dépendance excessive à l’égard de la demande de stablage potentiellement volatile pour les décisions d’émission pourrait compliquer la gestion de la dette du Trésor et conduire à des primes de maturité plus élevées au fil du temps.

La demande concerne l’impact de l’adoption des étages de paiement sur la demande d’actifs sécurisés dépend de sa portée et de sa vitesse, et la portée et la vitesse d’adoption sont actuellement limitées.

L’utilisation de stablecoins est encore principalement limitée aux transactions d’actifs cryptographiques et est rarement utilisée dans les paiements des consommateurs.Bien que l’adoption puisse augmenter à mesure que la réglementation et la technologie mûrissent, les perspectives restent très incertaines.

En principe, les stablecoins offrent aux consommateurs plus d’incitations potentielles que les monnaies traditionnelles, y compris par le biais de programmes de récompenses marchande.Cependant, des offres similaires existent déjà dans les paiements de cartes-cadeaux et de cartes de crédit, ce qui limite les valeurs qui motivent l’adoption du pan-consomme.Cependant, une augmentation significative de l’utilisation de tout stablecoin pourrait entraîner une augmentation significative de la demande d’actifs sécurisés.

La taille actuelle du marché de la réserve des stables est d’environ 270 milliards de dollars. Les stablescoins du dollar américain en circulation dominés par deux principaux émetteurs sont calculés en fonction de la valeur marchande, unité: 100 millions de dollars américains.

La vitesse de rotation affectera également le nombre d’actifs sécurisés nécessaires pour soutenir la circulation des stablées.

Pour un niveau de volume de transactions donné, un chiffre d’affaires plus rapide nécessite moins d’inventaire de stablecoin et, par conséquent, moins de demande d’actifs sécurisés.En revanche, le volume de trading est inférieur et les étages nécessitent plus de réserves (c’est-à-dire des actifs sûrs).

Les premières preuves suggèrent que le volume de trading de l’USDC est relativement faible en offre totale, ce qui signifie que de grandes réserves peuvent être nécessaires.Cependant, à mesure que les cas d’utilisation se tournent vers des paiements qui ne sont pas liés aux transactions de crypto-monnaie, les volumes de trading peuvent raisonnablement augmenter.

Enfin, il est également crucial que l’impact sur la demande d’actifs sécurisés dépend de la source de fonds sur lesquels les stablés augmentent, en d’autres termes, le type d’actifs que les utilisateurs remplacent les stablées et la composition des réserves de stablecoin.

L’afflux des étages de paiement devrait provenir principalement de quatre canaux traditionnels: les fonds du marché monétaire (MMF), les dépôts bancaires, les espèces physiques et la demande externe pour les dollars américains.

L’impact net de l’adoption des stablescoins à la demande pour des actifs sûrs dépendra principalement de la source des fonds, de la valeur marchande des stablescoins, des actifs sûrs en circulation et du rendement moyen, unité: des milliards de dollars

L’afflux de fonds du marché monétaire a le moins d’impact sur la demande d’actifs sûrs, car les fonds du marché monétaire et les étages sont entièrement soutenus par des actifs sûrs (en supposant qu’il s’agit d’un fonds du marché du marché du gouvernement, qui représente plus de 80% du marché).

Bien que les actions des stablescoins et des fonds du marché monétaire semblent être des alternatives similaires, les deux ne sont pas couvertes par l’assurance de dépôts, sont entièrement soutenues par des actifs à court terme et peuvent être tokenisés, les actions du fonds de marché monétaire paient des intérêts, tandis que les stablecoins ne sont pas payés.

Cela peut limiter la demande que les stablescoins peuvent finalement attirer des fonds du marché monétaire, bien que les émetteurs de stablage puissent offrir des récompenses non monétaires pour inciter l’adoption et compenser partiellement les inconvénients du rendement.

Étant donné que les fonds du marché monétaire sont déjà entièrement soutenus par des actifs sécurisés, tous les fonds afflués dans les étages de stables transfèrent simplement la demande d’actifs sécurisés des fonds du marché monétaire aux émetteurs de stablecoin, gardant la demande globale d’actifs sécurisés inchangés.

Cependant, les préférences de la demande au sein du bassin d’actifs sécurisées (par exemple, les obligations et les rachats du Trésor) peuvent différer entre les émetteurs de stablecoin et les fonds du marché monétaire, affectant la tarification relative de ces actifs.

Les entrées des dépôts bancaires peuvent augmenter la demande d’actifs sûrs, similaire au passage des dépôts aux fonds du marché monétaire.

Bien que les dépôts bancaires puissent être tokenisés, contrairement aux stablecoins, ils fournissent généralement des intérêts, sont généralement assurés (jusqu’à 250 000 $), et surtout, ils ne sont pas entièrement soutenus par des actifs sécurisés.

La demande supplémentaire dépendra de la taille des sorties de dépôt et de la façon dont les banques gèrent leurs portefeuilles d’actifs.Dans un monde sans friction, les dépôts retirés par des particuliers pour acheter des étalcoins devraient éventuellement revenir au système bancaire sous forme de dépôts ou d’autres sources de fonds, l’effet net étant d’augmenter la demande d’actifs de sécurité des émetteurs de stable.

Mais à l’échelle, les caractéristiques du fonds de la banque peuvent changer, couplées à une hétérogénéité inter-bancaire (c’est-à-dire différents niveaux de liquidité et de sécurité perçus), ce qui peut déclencher des ajustements si, par exemple, le coût global des fonds bancaires devient plus coûteux.

Si les fonds qui coulent vers les étages obligent la banque à vendre des actifs sécurisés, cela représentera le transfert de propriété à l’émetteur de stablecoin, et il y a peu de demande supplémentaire par rapport au statu quo.Cependant, les migrations de dépôt plus importantes peuvent avoir des impacts négatifs potentiels sur les intermédiaires de crédit.

Les entrées des avoirs en devises immobilières augmentent initialement la demande d’actifs sécurisés en raison de la conversion instantanée du flux de devises en réserves (émise par le biais de stablecoin), bien que leur impact de dernier terme ne soit pas clair.

Lorsque l’émetteur de stablecoin reçoit des espèces, les fonds ultérieurs circulant dans le système financier devraient réduire la circulation des devises et augmenter les réserves au bilan de la banque centrale, similaire au dépôt de trésorerie dans les fonds du marché monétaire, créant ainsi une nouvelle demande d’actifs sûrs.

Cependant, à long terme, la baisse de la demande d’argent physique augmentera les réserves, ce qui peut entraîner un bilan rétrécissant de la banque centrale. La question de savoir si elle affectera la demande d’actifs sûrs supplémentaires dépend de l’étendue de la perte de réserve.

Cependant, il convient de noter que la réduction des réserves peut ne pas être entièrement proportionnelle à la migration des stables, ce qui peut entraîner une augmentation nette de la demande d’actifs sûrs au cours de la dernière période.

Les investisseurs étrangers à la recherche d’une exposition au dollar américain pourraient entraîner une augmentation nette de la demande des actifs de sécurité américaine.Du point de vue du mécanisme, les étrangers obtenant un stablecoin en dollars américains sont similaires à la conduite d’une transaction de change pour acheter un dollar américain, puis à une transaction en dollars américains pour acheter un stablecoin en dollars américains (l’émetteur achète ensuite des actifs sûrs en dollars américains).Cela augmentera la demande globale d’actifs sécurisés USD pour augmenter le nombre de transactions de stablecoin.

Mais nous sommes un peu douteux que, compte tenu des restrictions potentielles de flux de capital, les étages peuvent libérer une grande quantité de capitaux étrangers qui étaient auparavant intouchables, et ils peuvent également s’appliquer aux staboins du dollar si les contrôles des capitaux limitent effectivement l’acquisition de dollars américains traditionnels.

Changements potentiels dans la structure d’approvisionnement des obligations d’État

⼴ L’utilisation générale des étages de paiement peut également affecter les décisions d’émission de l’offre d’actifs sécurisés.Une demande accrue d’actifs sûrs peut être remplie par des prix plus élevés (des taux d’intérêt à court terme réduits), une augmentation de l’offre frontale ou les deux.

Les premières preuves suggèrent que les émetteurs de documents commerciaux (CP) ont élargi leur offre pour répondre à la demande motivée par les staboins, entraînant relativement peu de variation des taux d’intérêt CP.

Alors que d’autres actifs sécurisés, y compris les obligations du Trésor, ont des preuves limitées à cet égard, le ministère des Finances peut également décider de satisfaire la demande d’actifs sécurisés alimentés par des stablescoins en inclinant l’émission à court terme.

Cela peut réduire le coût attendu de la dette, mais au détriment d’une plus grande volatilité du coût du capital dans le cycle économique.Par conséquent, tout mouvement vers un tel portefeuille d’approvisionnement doit peser les risques potentiels d’une augmentation de la demande de financement de sensibilité aux taux d’intérêt et de l’incertitude budgétaire (qui peut augmenter la prime de maturité).

Notre attente de référence est d’augmenter le montant de la facture à partir d’août 2026, permettant une augmentation constante de la part des obligations …

La part des obligations d’État dans le montant total des obligations d’État émises est%

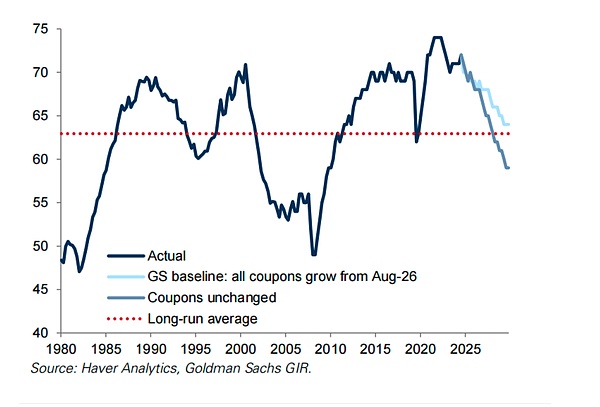

Cela réduira la maturité moyenne pondérée de toutes les dettes américaines en suspens

Date d’échéance moyenne pour les dettes négociables en cours,

La prise de décisions d’émission basées sur la demande de sécurisation axée sur la réserve des stables a également renforcé le lien entre les coûts d’emprunt du Département public et la demande du département privé de liquidité de stablecoin.

Ceci est différent du système de monnaie Fiat ou de la monnaie numérique de la banque centrale, où les banques centrales peuvent lisser la demande de liquidité dans le secteur privé en ajustant les coûts de responsabilité sans ajuster le côté actif du bilan.

Si la demande de stablecoin est très volatile, ce lien peut être indésirable, compliquant potentiellement la gestion de la dette du Trésor et conduisant à des primes de maturité plus élevées au fil du temps.

En résumé, nous nous attendons à ce que le Trésor permettra à la part des notes d’augmenter dans les années à venir, mais étant donné les dangers et les incertitudes entourant la demande de stablecoin ultime, nous pensons toujours qu’il est sage de adopter une approche contrôlée de cet ajustement.

Écuble: aperçu

Qu’est-ce qu’un stablecoin?

Les stablecoins sont des monnaies de jetons numériques utilisant la technologie de la blockchain, conçue pour maintenir une valeur stable, généralement des chevilles individuelles aux monnaies fiduciaires traditionnelles, le plus souvent le dollar américain.Cela distingue les stablescoins du bitcoin et d’autres crypto-monnaies, dont la valeur est déterminée par l’offre et la demande de la monnaie.Leur objectif principal est d’agir comme intermédiaire pour les actifs numériques ou les règlements de paiement.

• Les stablecoins maintiennent leur PEG de monnaie fiduciaire grâce à des ajustements du mécanisme du marché (stablescoins algorithmiques) ou à un support d’actif clair des émetteurs.Ce dernier est beaucoup plus important en valeur marchande et est plus intégré au système financier existant car l’émetteur détient des actifs financiers.

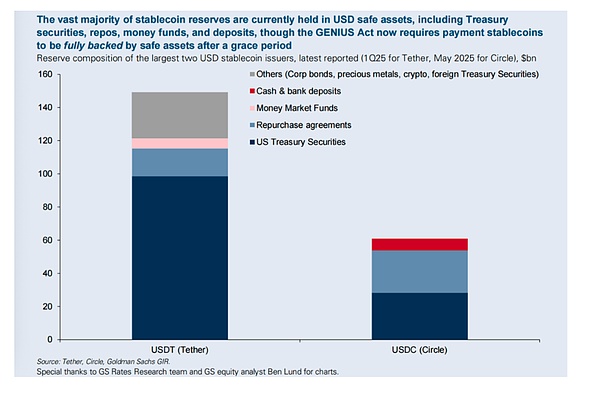

Les émetteurs détiennent généralement des équivalents de trésorerie sécurisés tels que les dépôts bancaires, les obligations du Trésor américain, les accords de rachat et le document commercial, bien que certains émetteurs détiennent également des métaux précieux et des crypto-monnaies.La loi sur le génie exige que les stablecoins soient pleinement soutenus après les périodes de grâce par des «réserves autorisées» (principalement des actifs sécurisés tels que l’USD et les obligations de trésorerie à court terme).

• La taille globale du marché des stablescoin est d’environ 268 milliards de dollars, dont l’USDT (diffusé environ 166 milliards de dollars, émis par Tether) et USDC (diffusé environ 68 milliards de dollars américains, émis par Circle) occupent la grande majorité de la part de marché.Les stablescoins non circulés restants sont dispersés parmi de nombreux petits émetteurs.

Comment utiliser les stablecoins?

• Actuellement, les stablescoins sont principalement utilisés dans l’écosystème de crypto-monnaie pour le trading, fournissant un actif stable pour saisir et sortir des positions sans avoir besoin d’être converti en monnaie fiduciaire.

• Un autre objectif majeur est de fournir un accès à l’USD en dehors de l’USD, en particulier dans les domaines qui sont sujets à l’amortissement, ainsi qu’aux paiements et envois de fonds transfrontaliers.

• Les stablecoins peuvent également être utilisés pour les paiements des consommateurs, mais à l’heure actuelle, cette utilisation est toujours limitée car les consommateurs comptent toujours sur des systèmes de paiement traditionnels.

• Le paiement entre les entreprises (B2B) peut être un autre scénario de candidature pour les étages, bien que les paiements entre les entreprises aient historiquement été très lents à adopter de nouveaux canaux de paiement.

Comment fonctionnent les stablecoins?

1. Le client dépose les actifs sous-jacents à l’émetteur de stablecoin, généralement en dollars américains.En retour, l’émetteur éprouve un stablecoin équivalent sur la blockchain et le livre au client. Le dollar en espèces reçu par l’émetteur est déposé dans des fonds dits de réserve, qui sont généralement des actifs liquides de haute qualité, tels que les obligations du Trésor américain.Les stablecoins peuvent également être échangés sur le marché du niveau ⅴ, et leurs prix fluctueront avec la relation de l’offre et de la demande.

2. Les stablecoins sont généralement stockés dans des portefeuilles de crypto-monnaie.Ces portefeuilles contiennent des stablescoins en tant qu’actifs numériques sur la blockchain – les enregistrements de blockchain qui possèdent la pièce et toutes les transactions qu’ils effectuent, permettant aux utilisateurs d’envoyer, de recevoir et de gérer leurs stablescoins.

3. Les clients peuvent échanger des stablescoins de diverses manières.Lorsqu’un client initie une transaction, il envoie une demande au réseau blockchain qui inclut l’adresse du portefeuille du destinataire et le nombre de stablescoins à transférer.Les transactions sont vérifiées et enregistrées sur la blockchain. La transaction se reflète ensuite dans le solde du portefeuille du destinataire.

4. Lorsque les utilisateurs souhaitent échanger des stablescoins contre des actifs sous-jacents, ils renvoient les stablecoins à l’émetteur.L’émetteur détruit ensuite la stablecoin, le supprime de la circulation et renvoie les actifs de réserve d’une valeur équivalente au client.

Taille du marché des devises stables

La taille actuelle du marché des stablescoin est d’environ 270 milliards de dollars, principalement dominée par deux émetteurs majeurs, Tether et Circle.

Les stablescoins du dollar américain en circulation sont divisés par valeur marchande, unité: 100 millions de dollars américains

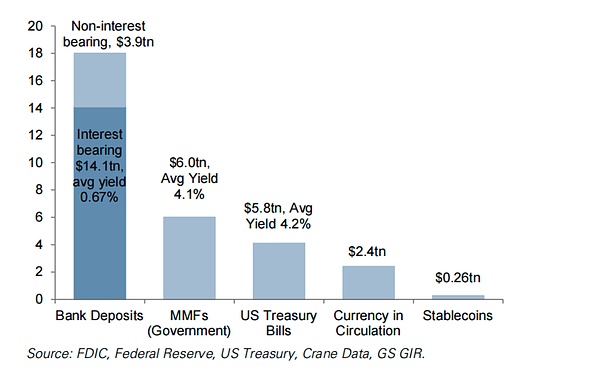

Actuellement, la grande majorité des réserves de stablescoins sont détenues dans des actifs sûrs en dollars, y compris les obligations du Trésor, les rachats, les fonds monétaires et les dépôts, bien que la loi sur le génie exige désormais que le paiement des stablecoins soit pleinement soutenu par des actifs sécurisés après la période de grâce.

La composition de réserve des deux plus grands émetteurs de stablecoin à deux dollars américains, dernier rapport (Tether est le premier trimestre de 2025, Circle est le mai 2025), $ bn

Écuble: Opportunités commerciales

James Yaro a discuté du modèle commercial et des opportunités des émetteurs de stablecoin.

À mesure que les taux d’adoption des stablescoins augmentent et que l’environnement réglementaire s’améliore, l’intérêt pour les stablescoins a augmenté, ce qui soulève des questions sur les possibilités commerciales pour les émetteurs de stablescoins.

Bien que les modèles commerciaux varient, les émetteurs de stablage à souci de Fiat ont une valeur fixée en monnaie fiduciaire, généralement en dollars américains, générant des revenus principalement en gagnant des intérêts sur leurs actifs de réserve.

Nous pensons que, à mesure que les actifs du monde réel sont tokenisés, les opportunités commerciales pour les émetteurs de stables peuvent augmenter.

Modèle commercial: guide

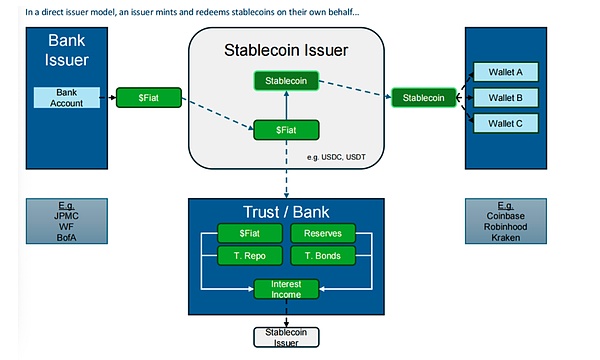

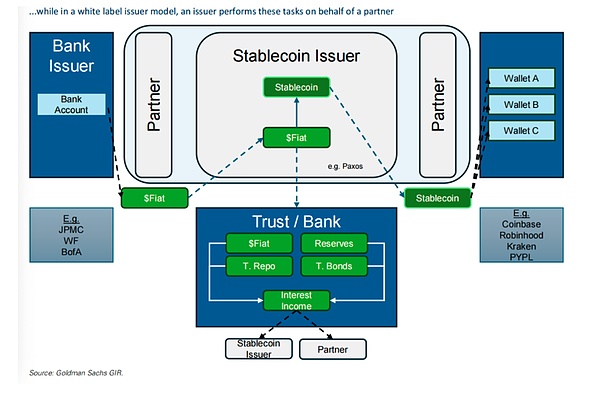

Les émetteurs de stablecoin adoptent deux modèles commerciaux principaux: (1) l’émission directe et la création de stablescoins, et (2) les stablecoins « label blanc ».

Dans le mode d’émission directe, l’émetteur « menthe » ses propres stablecoins.

L’essai est le processus de création de nouvelles pièces. Le client livre le dollar américain à l’émetteur, qui crée ensuite une stablecoin de valeur égale et le livre au client.

Le produit de la frappe est investi dans des actifs liquides de haute qualité, qui pour certaines étalcoins n’ont aucun risque de crédit, de marché ou de taux d’intérêt.

Ces actifs, ou réserves, sont généralement composés d’un mélange d’obligations du Trésor américain, de rachats des obligations du Trésor américain et de dépôts bancaires, qui sont généralement des banques importantes dans le système mondial.

La haute qualité de ces réserves signifie que les émetteurs de stablecoin peuvent facilement les encaisser afin de fournir des dollars américains aux clients qui souhaitent vendre leurs stablecoins, un processus appelé «rachat».

Tether (émission de l’USDT) et Circle sont deux émetteurs directs de stablescoins, avec des capitalisations boursières d’environ 166 milliards de dollars et environ 68 milliards de dollars respectivement, représentant la grande majorité de la capitalisation boursière totale des stablecoins USD environ 268 milliards de dollars.

Dans le modèle d’émission de stablecoin blanc-label, l’émetteur menthe and rachets stablecoins au nom du partenaire, et le partenaire livre l’USD de son client à l’émetteur pour la frappe et livre les stablecoins nouvellement frappés au client.

La structure de réserve et la composition dans le cadre de ce modèle d’émission sont similaires au modèle d’émission directe.

Le plus grand acteur du marché des stablescoins Ume-Label est Paxos, dont l’utilisation a récemment augmenté en raison de son expansion mondiale de stablecoin (USDG) dans plusieurs partenaires, dont Robinhood et Kraken, qui émet Paypalcoin (PYUSD) et USDG au nom du réseau mondial du dollar.

Gagner de l’argent: tout sur les intérêts

L’une des principales façons dont les émetteurs de stablecoin gagnent de l’argent est d’obtenir plus de retours grâce à leurs actifs qu’ils ne versent à leurs partenaires commerciaux.L’émetteur perçoit le revenu du fonds de réserve des intérêts («Reserve Fund Revenu»).

La loi sur le génie récemment conclue ne permet pas aux émetteurs de payer des intérêts directement aux détenteurs de jetons, car l’objectif des stablecoins doit être utilisé pour le paiement.

Cependant, les émetteurs de stablecoin peuvent payer et souvent payer une partie du revenu du Fonds de réserve aux partenaires en tant que frais de distribution, qui peuvent ensuite choisir d’allouer des récompenses aux clients, qui ont des similitudes avec les intérêts.Circle paie les frais d’allocation via son contrat commercial Coinbase, qui offre des récompenses aux détenteurs de l’USDC sur sa plate-forme.

Différentes stablecoins ont des modèles différents, c’est-à-dire la quantité d’argent de réserve qu’ils paient aux partenaires pour inciter à l’utilisation ou à payer des récompenses.Certains, comme USDG de Paxos, paient presque tous les revenus de réserve aux partenaires, déduisant une petite partie des frais de gestion conservés par Paxos.

D’autres, comme USDT, conservent tous les revenus de réserve.L’USDC de Circle est quelque part entre les deux, avec environ 60% des revenus du fonds de réserve attribués aux partenaires en 2024.

Cas d’utilisation: Opportunité de tokenisation

Actuellement, les stablecoins sont principalement utilisés comme moyen de permettre aux gens d’obtenir des dollars américains pour les échanges en dehors des États-Unis et dans l’écosystème de la cryptographie.

La tokenisation basée sur des actifs du monde réel, c’est-à-dire des actifs physiques ou numériques dont les droits sont convertis en jetons numériques sur la blockchain, sont actuellement de petite taille du marché, avec une valeur marchande totale d’environ 295 milliards de dollars et 27 milliards de dollars après avoir exclu des étages, ce qui en fait l’asseur à jeton le plus important.

Cependant, des actifs plus réels peuvent être tokenisés, ce qui améliorera les scénarios d’application de stablecoins.

Cette tokenisation est particulièrement bénéfique pour les actifs difficiles à suivre et impliquent des processus de règlement lourds et coûteux, tels que les hypothèques résidentielles (la taille du marché américain est d’environ 13 billions de dollars), ce qui implique des processus d’évaluation qui prennent du temps, une assurance immobilière coûteuse et nécessitent une signature hors ligne de documents de fermeture.Les deux derniers sont particulièrement susceptibles d’obtenir des processus plus efficaces et à faible coût sur la blockchain.

Cette tokenisation des actifs a commencé.Robinhood et l’échange privé de crypto-monnaie, Kraken a récemment commencé à offrir des actions tokenisées dans le but d’ouvrir de nouveaux marchés pour le produit (c’est-à-dire en échangeant des actions américaines aux investisseurs européens), en négociant 24 heures sur 24 (pas possible sous les règles traditionnelles de trading en actions) et en offrant un accès dans des zones avec un manque de marché de courtage solide (en théorie, toute personne ayant un smartphone peut acheter des actifs numériques).De plus, plus les actifs tokenisés, plus les étages sont utiles, car ils sont le moyen naturel de payer des actifs du monde réel sur la blockchain.

Dans le modèle d’émetteur direct, les émetteurs mentrent et échangent des stablecoins par eux-mêmes …

Dans le modèle d’émetteur à marque blanche, l’émetteur effectue ces tâches au nom des partenaires

Q&R: L’impact des stablecoins sur les paiements

Nance répondra à des questions clés sur le potentiel perturbateur des stablecoins aux canaux de paiement traditionnels.

Alors que l’adoption du Genius Bill a ouvert un chemin plus populaire pour les stablecoins, un débat sur la possibilité de cette perturbation a émergé.

Nous avons exploré les principaux problèmes et conclu que même si les stablecoins sont adoptés plus généralement, les sociétés de paiement traditionnelles peuvent toujours jouer un rôle important dans la distribution, la prévention de la fraude et la conformité réglementaire.

Q: Avec la société de transfert de fonds sous la subversion du pistolet de stablecoin, les stablecoins peuvent-ils détruire les canaux de paiement transfrontaliers existants?

R: Nous pensons que le risque pour la société de versement est exagéré.Nous voyons à peine où le coût du paiement de la réserve des stables est essentiellement inférieur aux paiements traditionnels de versement, car le coût dans la zone de versement est principalement des coûts de hausse / de descente, des licences réglementaires et des coûts d’ouverture de compte / KYC / conformité, et les stablecoins ne résolvent pas directement ces problèmes.

Pour évaluer les économies de coûts potentielles pour les étalines, les investisseurs doivent comparer l’article par article sur chaque canal individuel (c’est-à-dire la voie spécifique par laquelle les fonds sont transférés d’un pays à un autre) et inclure les coûts de hausse / de descente, les frais de conversion de change, les coûts de KYC et la LMA, ainsi que les coûts de fraude et de prévention de la fraude, qui augmentent considérablement les coûts de surface des transactions de blockchain.

Dans les situations où certains couloirs à coûts les plus élevés sont souvent associés à une baisse des marchés monétaires de liquidité et à des coûts de règlement plus élevés, des économies de coûts peuvent se produire si les étages peuvent intervenir et augmenter les infrastructures financières et augmenter la liquidité de ces devises.

Mais ces galeries ne représentent pas la partie principale des envois de fonds, et la réglementation gouvernementale peut limiter la taille des paiements basés sur les stables dans ces régions.

Sans la dollarisation générale, ou à moins que l’économie mondiale ne se dirige complètement vers la blockchain «sur la chaîne», les envois de fonds basés sur les stabrisons peuvent entraîner des coûts de transaction similaires à ceux des envois de fonds traditionnels, ce qui entraîne peu ou pas d’économies de consommateurs.

Cependant, nous voyons des opportunités d’utiliser des stablescoins pour les colonies 24/7 qui peuvent améliorer l’efficacité du fonds de roulement des sociétés de versement, réduisant ainsi le besoin de paiements préalables pour les événements du week-end.

Q: Comment les sociétés de paiement des consommateurs traitent-elles les risques / opportunités apportées par les stablées?

R: Un fait souvent sous-estimé est que Visa et MasterCard jouent déjà un rôle important dans la facilitation des paiements et des transactions.

Pour les stablecoins, il sera basé sur son premier partenariat avec Coinbase pour faciliter les règlements de paiement basés sur les crypto-monnaies.

Visa s’attend à régler plus de 1 milliard de dollars américains en volumes de transaction stablecoin dans les 12 à 18 prochains mois.

Comme pour tout nouveau mode de paiement, les stablecoins sont peu susceptibles de s’étendre sans réseau de distribution.Pour l’acceptation générale, des obstacles à la distribution importants peuvent limiter la consommation de paiements basés sur les stables sur les marchés émergents où les paiements par carte n’ont pas encore pris racine dans le développement économique.Étant donné que l’écosystème mondial des cartes est renforcé par des effets de réseau importants, nous pensons que les consommateurs existants sont confrontés à des risques limités.

Q: Quels aspects de l’impact potentiel des stablescoins sur les paiements traditionnels ont-ils sous-estimé les investisseurs?

R: Nous pensons que le malentendu le plus courant est la perception de l’énorme avantage des coûts par rapport aux paiements transfrontaliers traditionnels.

À notre avis, les stablecoins sont un moyen incomplet de paiements transfrontaliers et nécessitent toujours la plupart de l’infrastructure onshore et offshore.Ils sont également sensibles à la fraude et nécessitent toujours la permission et le respect des réglementations gouvernementales locales.

Nous pensons qu’il s’agit d’un malentendu plus général dans le domaine des paiements: la valeur de la plupart des sociétés de paiement n’est pas dans le flux d’argent réel, mais dans la coordination à grande échelle des paiements de manière conforme, tout en minimisant les coûts de fraude et en réalisant une distribution efficace et conviviale.

Bien que les stablecoins soient un canal de paiement, nous pensons qu’ils opèrent au niveau de l’infrastructure de paiement, côte à côte avec le système ACH domestique.

Les canaux bancaires centraux (c’est-à-dire Swift / Agent Banking) fonctionnent dans des entreprises transfrontalières, tandis que la plupart des sociétés de paiement opèrent au niveau du service, où la monétisation des transactions est associée à des services à valeur ajoutée sur la transaction sous-jacente.

Q: Quel semble être le plus déraisonnable dans le champ de paiement? Qui est dans la meilleure / pire position dans un monde où les stablecoins sont plus populaires?

R: Nous pensons que les fournisseurs de fonds de priorité numérique qui sont moins impliqués dans les canaux mystérieux d’instabilité et / ou de devises non liquides sont les entreprises les plus avantageuses dans ce domaine.Les fournisseurs de services capables d’intégrer des stablescoins dans leurs réseaux sont également relativement dans une position favorable.

Les entreprises les plus défavorisées sont les prestataires de services de remitance traditionnels, qui ont une exposition significative aux canaux à forte intensité de trésorerie.Cependant, la popularité des stablecoins peut offrir une opportunité si l’adoption de stablescoins dans ces canaux peut réduire les coûts de transaction et les besoins en fonds de roulement.

Q: Les stablecoins réduiront-ils les dépôts bancaires?

R: Si un client transfère les dépôts à un stablecoin, l’augmentation du stablecoin peut avoir un impact significatif sur la base de dépôts de la banque.

Cependant, nous pensons que tout transfert majeur exige que les stablecoins fournissent une meilleure économie que les dépôts traditionnels ou les frictions de paiement inférieur pour les biens et services, qui peuvent être difficiles à réaliser à court et à moyen terme.

En outre, nous pensons que les banques planifient et ont commencé à intégrer des staboins et d’autres produits de la blockchain dans leur infrastructure, ce qui peut augmenter l’efficacité au fil du temps.

Quatre conditions préalables au transfert de dépôt:

1. L’intérêt (ou équivalent) payé par le stablecoin doit être nettement plus élevé que le taux de dépôt bancaire.

2. StableCoins doit fournir un mécanisme de paiement plus efficace.

3. StableCoins doit fournir aux clients des garanties similaires à celles des dépôts bancaires.

4. Les régulateurs et les décideurs politiques doivent croire que le transfert de dépôts bancaires aux stablecoins entraînera une plus grande diversification et une concurrence dans les options de prêt non bancaires.

Cela peut être difficile à réaliser.

Nous voyons des défis dans la réalisation de ces conditions préalables.

En vertu de la loi sur le génie, les émetteurs de stablecoin n’autorisent pas les paiements d’intérêts sur les étages.

Bien que les émetteurs puissent gagner des revenus de Circle via des partenaires (par exemple, Coinbase (COIN), et à leur tour offrent des récompenses aux clients de l’USDC), les interdictions d’intérêt limitent leur capacité à concurrencer les banques, qui ont une plus grande flexibilité dans les taux d’intérêt payés aux déposants et peuvent rester compétitifs en augmentant les taux d’intérêt.

Bien que ce ne soit pas des marges à but lucratif bonnes, cela réduit la motivation des clients à retirer les dépôts du système bancaire.

Par conséquent, les pratiques du marché et les lois doivent subir des changements importants pour que les staboins fournissent une meilleure économie par rapport aux dépôts bancaires.

Les stablecoins peuvent également avoir besoin d’obtenir une plus grande utilité que les cas d’utilisation actuels (c’est-à-dire dans l’espace des crypto-monnaies et fournissant des fonds en dollars américains aux clients non américains) afin que les déposants puissent abandonner les intérêts de dépôt (au moins pour les dépôts portant des intérêts, qui représentent environ 80% de tous les dépôts).

Le fait que les banques fournissent une protection contre l’assurance de dépôts de la FDIC tandis que les stablées ne sont pas assurées peuvent également fixer un seuil élevé pour que les dépôts assurés se déplacent du système bancaire vers les stabaces.

Si les banques perdent de grandes quantités de dépôts d’exploitation (qui sont souvent moins chers), les coûts d’emprunt des consommateurs peuvent augmenter à mesure que les banques essaient de couvrir les coûts de financement plus élevés en augmentant les taux de prêt, ce qui peut entraîner des opinions négatives des décideurs politiques.

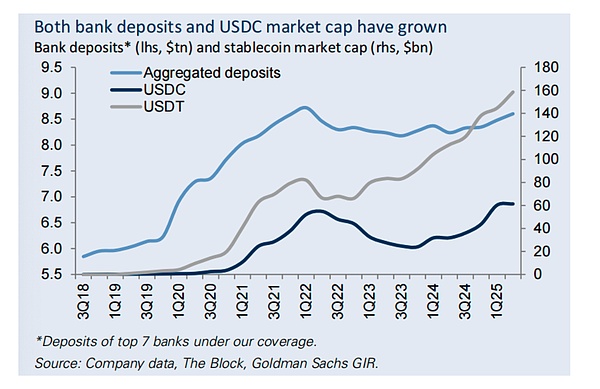

Les dépôts bancaires et la valeur marchande de l’USDC ont tous deux augmenté

Dépôts bancaires * (gauche, milliards de dollars américains) et capitalisation boursière de stablecoin (à droite, milliards de dollars américains)

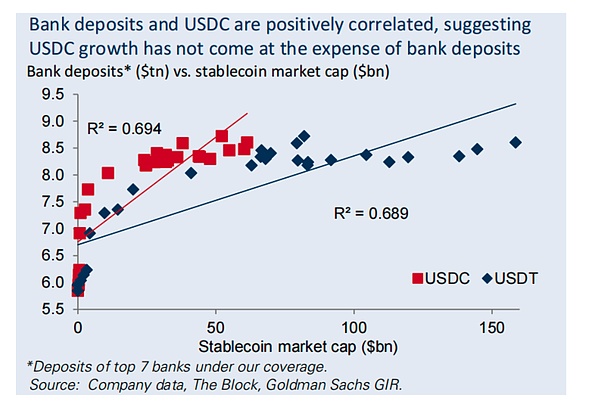

Les dépôts bancaires et les USDC sont positivement corrélés, ce qui indique que les augmentations de l’USDC ne sont pas au détriment des dépôts bancaires.

Dépôts bancaires * (milliards de dollars) vs valeur marchande de stablecoin (dollars de gigabit)

La tokenisation peut changer le paysage

Nous pensons que le cas le plus évident de stablescoins remplaçant les banques sera la pan-tokenisation de l’économie américaine.Dans une économie tokenisée, les biens et services seront tous interchangeables sur la blockchain, et un actif tokenisé (par exemple, les actions, les obligations ou les maisons en jetons) peuvent être échangées contre des dollars américains tokenisés (c’est-à-dire les étalons).

Dans un tel monde, les stablecoins deviendront un moyen de paiement important, conduisant à un passage significatif des dépôts bancaires aux stablecoins.Cependant, les actifs tokenisés ont été très peu nombreux, et d’autres méthodes de paiement numérique peuvent apparaître (par exemple, les fonds de marché de l’argent à tokenisé récemment lancés par certaines institutions financières, et leurs propres monnaies numériques fournies par les banques) pour concurrencer les stablecoins, limitant ainsi l’impact sur les dépôts bancaires.

Enfin, les banques se concentrent sur l’accélération de l’intégration des stablescoins et des technologies de blockchain dans leur infrastructure, ce qui peut améliorer l’efficacité, offrir une meilleure expérience client grâce à des établissements plus rapides et potentiellement réduire les coûts.

Les banques ont commencé à intégrer la technologie de paiement et de blockchain.Par exemple, JPMorgan Chase a récemment annoncé qu’il offrira des jetons de dépôt à tokenisés aux clients institutionnels, ce qui deviendra une alternative à la tenue de stablecoins au fil du temps.

JPMorgan et Coin ont également annoncé un partenariat pour connecter le compte de dépôt de JPMorgan auprès du portefeuille de pièces, transférer les points de carte de crédit de JPMorgan sur Coin et permettre l’utilisation de la carte de crédit de JPMorgan sur Coin.Nous nous attendons à ce que le secteur bancaire annonce plus de collaborations et de produits de la blockchain au fil du temps.

Stablecoins et banque numérique de la banque centrale

Bill Zhu a discuté des considérations des étalcoins de paiement et des devises numériques de la banque centrale dans la conception et la stabilité du système financier.

La récente loi américaine a ouvert la plus grande adoption de stablecoins, mais en même temps, au moins fermé actuellement la monnaie numérique de la banque centrale (CBDC).Mais de nombreux autres pays explorent toujours le CBDC alors que le monde se tourne de plus en plus vers les monnaies numériques.Ci-dessous, nous discutons des considérations des stablescoins de paiement et des CBDC dans la conception du système financier et la stabilité financière.

Privé et public

Les stablescoins et les monnaies numériques de la banque centrale sont toutes deux des formes de jetons numériques qui utilisent la technologie de la blockchain. Ils partagent beaucoup de choses en commun, y compris des transactions plus rapides et moins chères, le remplacement potentiel des devises physiques et le soutien implicite fourni par les actifs sécurisés.Cependant, les stablecoins sont émis par des institutions privées et opèrent sur des systèmes décentralisés, tandis que les monnaies numériques de la banque centrale sont émises et contrôlées par une seule entité, Banque centrale.

Transfert de seigneuriage

Étant donné que les stablecoins sont émis par des institutions privées plutôt que par les banques centrales, cela signifie que les émetteurs privés sont en mesure de capturer la taxe de seigneuriage, c’est-à-dire la différence entre la valeur de parité de la monnaie et son coût de production, qui a historiquement été une source de revenus pour les banques centrales.

Les émetteurs de stablecoin peuvent partager le Seigniorage avec les commerçants par l’efficacité opérationnelle et partager avec les utilisateurs finaux grâce aux récompenses payées aux utilisateurs finaux par des partenaires commerciaux.En revanche, les monnaies numériques de la banque centrale maintiendront Seigniorage à la banque centrale.

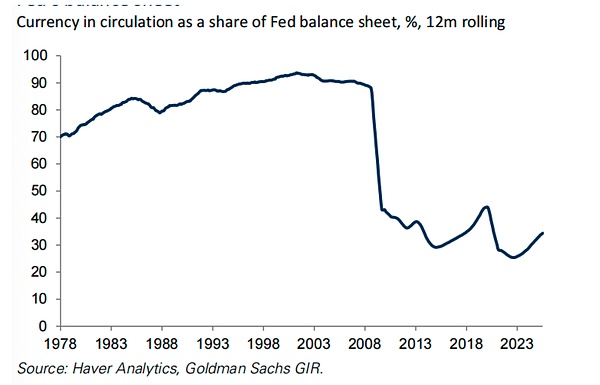

Au cours de la dernière année, la proportion de devises en circulation dans le bilan de la Réserve fédérale a diminué.

La proportion de monnaies circulantes au bilan de la Réserve fédérale (%), 12 roulement

Si les stablescoins affaiblissent la demande de monnaies physiques, le transfert de Seignerion au secteur privé signifie qu’une plus grande proportion de passifs de la banque centrale deviendra des passifs portant des intérêts, ce qui augmentera la dépense d’intérêt totale du secteur public par rapport au cadre de monnaie numérique de la banque centrale.

Le passage des monnaies physiques aux stablecoins peut permettre aux banques centrales d’exécuter des bilans plus petits au fil du temps tout en conservant leur niveau de réserves idéales.

Le célibat de la monnaie

Un avantage majeur des monnaies traditionnelles en tant que supports d’échange est qu’ils peuvent résoudre le problème de la « double coïncidence »

Bien que contrairement à la trésorerie physique, la monnaie numérique de la banque centrale maintient cette caractéristique dans une large mesure car elle est émise par une seule entité, la banque centrale.

Certains croient que les stablecoins impliquant plusieurs émetteurs et devises peuvent affaiblir la singularité de la monnaie (partie 6-7) et ralentir le processus d’adoption.

S’il y a une incertitude quant à la situation financière de l’émetteur, avoir plusieurs émetteurs de devises privés peut également entraîner des risques de stabilité financière.Mais d’autres sont réconfortés par le fait que toutes les stablecoins recevront un soutien complet des mêmes actifs sans risque.

Volatilité des actifs sûrs

Les émetteurs de stablecoin achètent des actifs de réserve lors de la création de jetons et vendent des actifs de réserve lors de leur rachat.

Ce processus a le potentiel d’amplifier les fluctuations des prix dans les actifs de réserve, en particulier pendant les périodes de faible liquidité ou d’offre et de demande déséquilibrée.Les recherches empiriques montrent que le flux de stablescoins peut créer une pression des prix sur le marché du trésorerie, où l’impact du rachat est supérieur à la création.

En revanche, la création et le rachat des monnaies numériques de la banque centrale ne feront que modifier la composition des passifs de la banque centrale (par exemple, des monnaies numériques vers la monnaie ou les réserves) sans affecter les avoirs des actifs de la banque centrale, il est donc peu probable d’amplifier les fluctuations des prix des actifs sécurisés.

Considérations de stabilité financière

Les dépôts bancaires reposent sur moins d’actifs sûrs que les stablecoins.Si l’attractivité des étages des dépôts est suffisamment grande au niveau du système, cela peut remodeler l’actif et la structure du fonds du service bancaire, affectant ainsi la provision de crédit et la stabilité financière.

Si les stablecoins doivent rivaliser avec des dépôts à faible coût, cela pourrait exercer une pression sur les banques, les forçant à rivaliser sur les prix ou à accroître leur dépendance à des sources de fonds non dépôantes plus coûteuses.Au fil du temps, cela peut augmenter le coût global des intermédiaires de crédit à travers l’économie.

L’hétérogénéité interbancaire est également une considération importante.Si la distribution de liquidités entre les banques est inégale et que les dépôts s’étendent en grande quantité de banques ayant des contraintes de liquidité strictes, cela peut entraîner une intensification des frictions de redistribution interne au sein du système bancaire, similaire au risque de banque des banques aux fonds du marché monétaire.

Ces risques sont plus importants pour les banques avec un taux de désabonnement concentré ou sujette (par exemple, les banques avec des dépôts d’entreprise plus élevés que les dépôts de vente au détail), et lorsque les gens pensent que les dépôts ont de petits rendements par rapport aux stablescoins.

Bien qu’il ne soit pas clair si l’existence de stablescoins amplifiera ce risque plus important encore que les fonds du marché monétaire, il reste une autre source de frottement et de perturbations de l’activité bancaire globale.

Bien que ces considérations soient également applicables dans le cadre de la banque numérique de la banque centrale (CBDC), les décideurs politiques peuvent réduire ces risques en concevant les CBDC, par exemple, l’objectif est de remplacer la demande de trésorerie plutôt que la demande de dépôt (comme en Chine).La banque centrale a également la capacité de compenser les fonds de dépôt perdus en prêtant directement aux banques, bien que cela puisse signifier que la banque centrale devra supporter des risques de crédit.

Le Genius Act: Aperçu

qu’est-ce que c’est?

La loi sur le génie est une loi américaine sur la stable proposée par les sénateurs Hagerty (R-TN), Scott (R-SC), Gillibrand (D-NY) et Rums (RWY).