摘要

AI時代產品競爭,離不開資源端(算力、數據等),尤其是穩定資源端做支持。

模型訓練/迭代同時還需要龐大的用戶標的(IP)來幫忙餵養資料,來對模型效率產生質變。

與Web3的結合,能夠幫助中小型AI初創團隊實現對傳統AI巨頭的彎道超車。

對於DePIN生態,算力、帶寬等資源端決定下限(單純算力集成沒有護城河);AI模型的應用、深度優化(類似BitTensor)、專業化(Render、Hivemaper)以及對數據的有效利用等維度決定項目上限。

AI+DePIN語境下,模型推理 & 微調,以及移動端AI模型市場將得到重視。

AI市場分析 & 三個問題

有數據統計,從2022年9月,ChatGPT誕生前夕到2023年8月,全球Top 50的AI產品就產生了超過240億次的訪問量,平均每月增長量為2.363億次。

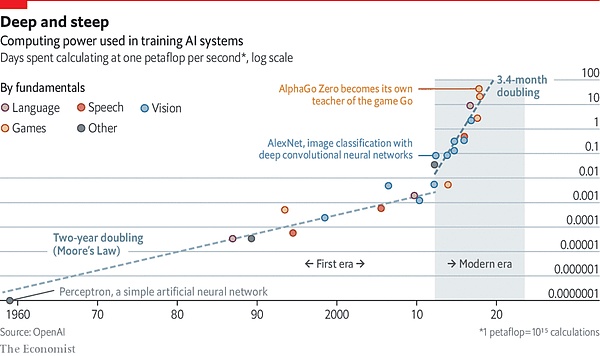

AI產品的繁榮,背後是對於算力依賴程度的加劇。

Source: “Language Models are Few-Shot Learners”

麻薩諸塞大學阿莫斯特分校的一篇論文指出,「訓練一個人工智慧模型,其一生所排放的碳相當於五輛汽車的碳排放量。」 然而,這一分析僅涉及一次訓練。當模型通過反覆訓練得到改進時,能量的使用將會大大增加。

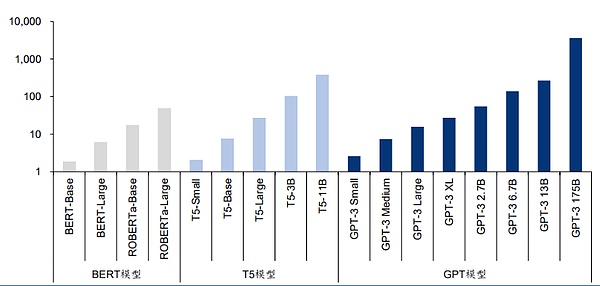

最新的語言模型包含數十億甚至數萬億的權重。一種流行的模型GPT-3擁有1750億個機器學習參數。如果使用A100需要1024個GPU、34天和460萬美元來訓練該模型。

後AI時代的產品競爭,已經逐漸延展成為以算力為主的資源端戰爭。

Source:AI is harming our planet: addressing AI’s staggering energy cost

這就延展出三個問題: 第一,一個AI產品是否有足夠的資源端(算力、帶寬等)尤其是穩定資源端做支持。 這種可靠需要算力足夠的去中心化。在傳統領域,由於晶片需求端的缺口,再加上基於政策、意識形態構建的世界牆,讓晶片製造商天然處於優勢地位,並能夠大幅度哄抬價格。比如NVIDIA H100型號晶片從2023年4月份的3.6萬美元漲至5萬美元,這進一步加重了AI模型訓練團隊的成本。

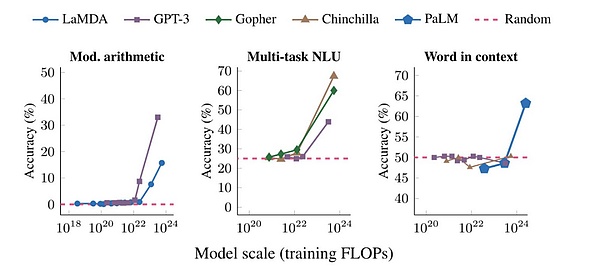

第二個問題,資源端條件的滿足幫助AI項目解決了硬體剛需,但模型訓練/迭代同時還需要龐大的用戶標的(IP)來幫忙餵養資料。 模型規模超過一定閾值之後,在不同任務上的性能都表現出突破式增長。

第三個問題在:中小型AI初創團隊難以實現彎道超車。 傳統金融市場算力的壟斷性也導致AI模型方案也存在壟斷性,以OPenAI、Google Deepmind等為代表的大型AI模型廠商正在進一步構建自己的護城河。中小型AI團隊需要謀求更多的差異化競爭。

以上三個問題,都可以從Web3中找到答案。事實上,AI與Web3的結合由來已久,並且生態較為繁榮。

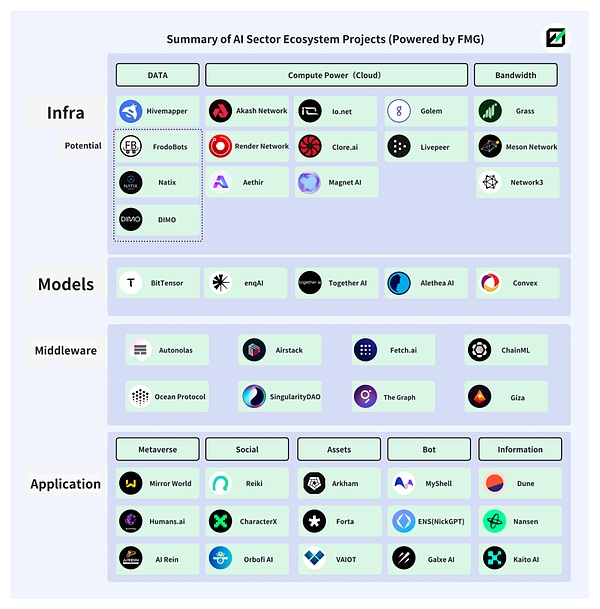

下圖為Future Money Group製作的AI+Web3生態的部分賽道&項目展示。

AI+DePIN

1. DePIN的解決方案

DePIN是去中心化物理基礎設施網絡的縮寫,同時也是人和設備的生產關係集合,通過代幣經濟學與硬體設備(比如計算機、車載攝像頭等)的結合,來將用戶與設備進行有機結合,同時實現經濟模型的有序運轉。

相較於定義更廣泛的Web3,由於DePIN天然與硬體設備和傳統企業有更深的關聯,因此DePIN在吸引場外AI團隊和相關資金方面有著天然的優勢。

DePIN生態對於分布式算力的追求和貢獻者的激勵,恰好解決了AI產品對於算力和IP的需求。

-

DePIN以代幣經濟學來推動世界算力(算力中心 & 閒置個人算力)的入駐,降低了算力的中心化風險,同時降低了AI團隊調用算力的成本。

-

DePIN生態數量龐大、多元化的IP構成幫助AI模型能夠實現數據獲取渠道的多樣性和客觀性,足夠多的數據提供者也能確保AI模型性能的提升。

-

DePIN生態用戶與Web3用戶在人物畫像上的重疊,能夠幫助入駐的AI項目開發出更多帶有Web3特色的AI模型,形成差異化競爭,這是傳統AI市場所不具備的。

在Web2領域,AI模型數據採集通常來自公開數據集或模型製作方自行收集,這就會受到文化背景和地域的限制,讓AI模型產出的內容存在主觀性「失真」。傳統數據採集方式又受限於採集效率和成本,難以獲得更大的模型規模(參數數量、訓練時長和數據質量)。對於AI模型而言,模型規模越大,模型的性能越容易引起質變。

Source:Large Language Models』 emergent abilities: how they solve problems they were not trained to address?

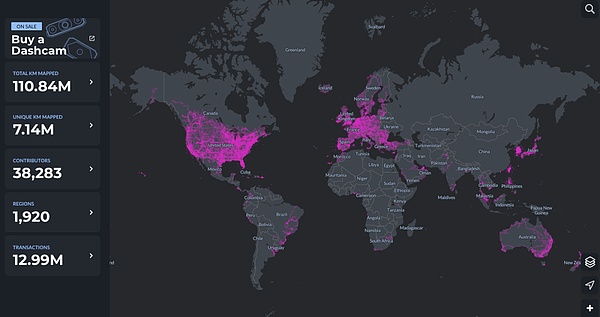

DePIN恰好在這一領域有著天然優勢。以Hivemapper為例,分布於全球1920個地區,接近4萬名貢獻者在為MAP AI(地圖AI模型)提供著數據。

AI與DePIN的結合還意味著AI與Web3的融合上升了新的高度。當前Web3中的AI項目,廣泛爆發於應用端,並且幾乎沒有擺脫對Web2基礎設施的直接依賴,即將依託於傳統算力平臺的已有AI模型植入到Web3項目中,對於AI模型的創建則很少涉獵。

Web3要素一直處於食物鏈下遊,無法獲得真正的超額回報。對於分布式算力平臺而言也是如此,單純的AI+算力,並不能真正挖掘出二者的潛力,在這一關係中,算力提供方無法獲得更多超額利潤,且生態架構過於單一,因此也就無法通過代幣經濟學去促使飛輪運轉。

但AI+DePIN概念,正在打破這一固有關係,並將Web3的注意力轉移至更廣闊的AI模型方面。

2. AI+DePIN項目匯總

DePIN內部天然擁有AI所亟需的設備(算力、帶寬、算法、數據)、用戶(模型訓練數據提供者),以及生態內激勵機制(代幣經濟學)。

我們可以大膽地下一個定義:為AI提供完備的客觀條件(算力/帶寬/數據/IP),提供AI模型(訓練/推理/微調)場景,並被賦予代幣經濟學的項目,可以被定義為AI+DePIN。

Future Money Group將會列舉以下AI+DePIN的經典範式進行梳理。

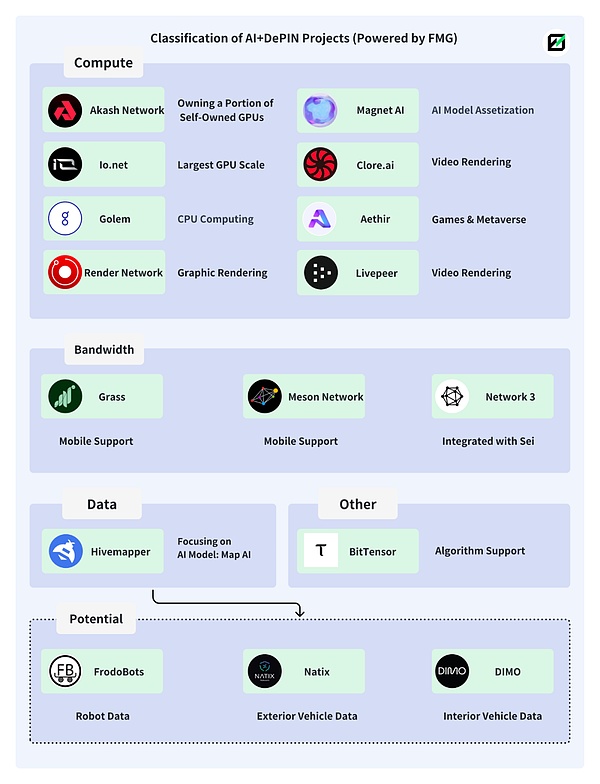

我們按照資源提供類別的不同,分成了算力、帶寬、數據、其他四個板塊,嘗試對不同板塊項目進行梳理。

2.1算力

算力端是AI+DePIN板塊的主要構成,也是目前項目構成數量最多的部分。算力端項目,算力的主要構成是GPU(圖形處理器)、CPU(中央處理器)和TPU(專業機器學習晶片)。其中,TPU由於製造難度高,主要由Google打造,只對外進行雲算力租賃服務,因此市場規模較小。而GPU是一種與CPU類似,但更專業的硬體組件。與普通CPU相比,它可以更高效地處理並行運行的複雜數學運算。最初的GPU專用於處理遊戲和動畫中的圖形渲染任務,不過現在它們的用途已遠超於此。因此,GPU是目前算力市場的主要來源。

因此,我們能夠看到的算力方面的AI+DePIN項目,很多都專長於圖形和視頻渲染,或者相關的遊戲方面,這是由於GPU的特性導致的。

從全局看,算力類AI+DePIN產品,其算力的主要提供方由三部分構成:傳統雲算力服務商;閒置個人算力;自有算力。其中,雲算力服務商佔比較大,閒置個人算力第二。這意味著此類產品更多時候扮演著算力中介的身份。需求端則是各種AI模型開發團隊。

目前這一分類中,算力幾乎無法100%被運用於實際,更多時候處於閒置狀態。比如Akash Network,目前處於使用狀態的算力為35%左右,其餘算力則處於閒置狀態。io.net也是類似情況。

這可能是目前AI模型訓練需求數量較少導致的,並且也是AI+DePIN能夠提供廉價算力成本的原因。後續隨著AI市場的擴大,這一情況將得以改善。

Akash Network:去中心化的點對點雲服務市場

Akash網絡是一個去中心化的點對點雲服務市場,通常被稱為雲服務的Airbnb。Akash網絡允許不同規模的用戶和公司快速、穩定且經濟地使用他們的服務。

與Render類似,Akash同樣為用戶提供了GPU部署、租賃以及AI模型訓練等服務。

2023年8月,Akash上線了Supercloud,允許開發者設定他們願意支付的價格來部署他們的AI模型,而具有額外計算能力的提供商則託管用戶的模型。該功能與Airbnb非常相似,允許提供商出租未使用的容量。

通過公開競價的方式,激勵資源提供方開放其網絡中的空閒計算資源,Akash Network實現了資源的更有效利用,從而為資源需求方提供了更具競爭力的價格。

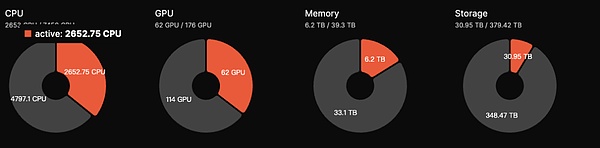

目前Akash生態GPU總量為176枚GPU,但活躍數量為62枚,活躍度為35%,低於2023年9月份50%的水平。預估日收入為5000美元左右。AKT代幣具有質押功能,用戶通過將代幣進行質押以參與網絡安全的維護,獲得13.15%左右的年化收益。

Akash在當前AI+DePIN板塊數據表現比較優質,且7億美元的FDV相較於Render和BitTensor,具有較大上漲空間。

Akash還接入了BitTensor的Subnet,用於擴大自身發展空間。總體而言,Akash的項目作為AI+DePIN賽道的幾個優質項目之一,基本面表現優異。

io.net:接入GPU數量最多的AI+DePIN

io.net是一個去中心化計算網絡,支持在Solana區塊鏈上開發、執行和擴展ML (機器學習)應用程式,利用世界上最大的GPU集群,以允許機器學習工程師以相當於中心化服務成本的一小部分,來租用並訪問分布式雲服務算力。

據官方數據顯示io.net擁有超過100萬個處於待命狀態的GPU。此外,io.net與Render的合作也擴展了可供部署的GPU資源。

io.net生態的GPU較多,但幾乎都是來自於與各雲計算廠商的合作和個人節點的接入,且閒置率較高,以數量最多的RTX A6000為例,8426枚GPU中,只有11%(927)枚處於使用狀態,而更多型號的GPU幾乎沒有人使用。但目前io.net產品的一大優勢在於定價便宜,相較於Akash 1.5美元一小時GPU調用成本,io.net上成本最低能做到0.1-1美元之間。

後續io.net還考慮允許IO生態的GPU提供商通過抵押原生資產的方式來提高被使用的機會。投入資產越多,被選中的機會越大。同時,質押原生資產的AI工程師同樣可以使用高性能的GPU。

在GPU接入規模上,io.net是本文所列10個項目中最大的。刨除閒置率之外,處於使用狀態的GPU數量也處於第一。在代幣經濟學方面,io.net原生代幣與協議代幣IO將於2024年第一季度上線,最大供應量為22,300,000枚。用戶使用網絡時將收取5%的費用,該費用將用於Burn IO代幣或為供需雙方的新用戶提供激勵。代幣模型有著明顯的拉升特性,因此io.net儘管未發幣,但市場熱度很大。

Golem:以CPU為主的算力市場

Golem是一個去中心化算力市場,支持任何人都可以通過創建共享資源的網絡來共享和聚合計算資源。Golem為用戶提供了算力租賃的場景。

Golem市場由三方組成,分別是算力供應方、算力需求方、軟體開發者。算力需求方提交計算任務,Golem網絡將計算任務分配給合適的算力供應方(提供RAM、硬碟空間及CPU核數等),計算任務完成之後,雙方通過Token進行支付結算。

Golem主要採用CPU來進行算力堆疊,儘管在費用方面會比GPU的成本更低(Inter i9 14900k價格700美元左右,而A100 GPU價格在12000-25000美元)。但CPU無法進行高並發運算,且能耗更高。因此以CPU來進行算力租賃可能在敘事上相較於GPU項目會稍微弱一些。

Magnet AI:AI模型資產化

Magnet AI通過整合GPU算力提供商,為不同AI模型開發者提供模型訓練服務。和其他AI+DePIN產品不同,Magent AI允許不同AI團隊基於自身模型發布ERC-20代幣,用戶通過參與不同模型互動,獲得不同模型代幣空投和額外獎勵。

2024年Q2,Magent AI將上線Polygon zkEVM & Arbrium。

與io.net有點類似,對於GPU算力都是以整合為主,並為AI團隊提供模型訓練服務。

不同點在於,io.net更側重於GPU資源的整合,鼓勵不同GPU集群、企業以及個人貢獻GPU,同時獲得回報,是算力驅動。

Magent AI看起來更側重AI模型,由於AI模型代幣的存在,可能會圍繞代幣、空投來完成用戶的吸引和留存,並通過這種將AI模型資產化的方式來推動AI開發者的入駐。

簡單概括:Magnet相當於用GPU搭建了一個集市,任何AI開發者,模型部署者都可以在上面發ERC-20代幣,用戶可以獲取不同代幣,或者主動持有不同代幣。

Render:圖形渲染型AI模型專業玩家

Render Network是基於去中心化GPU的渲染解決方案提供商,旨在通過區塊鏈技術連接創作者和閒置GPU資源,以消除硬體限制,降低時間和成本,同時提供數字版權管理,進一步推動元宇宙的發展。

根據Render白皮書內容,基於Render,藝術家、工程師和開發者可以創建一系列AI應用,比如AI輔助3D內容生成、AI加速全系渲染,以及利用Render的3D場景圖數據進行相關的AI模型的訓練。

Render為AI開發者提供了Render Network SDK,開發者將能夠利用Render的分布式GPU來執行從NeRF(神經反射場)和LightField渲染過程到生成性AI任務的AI計算任務。

根據Global Market Insights的報告,預計全球3D渲染市場規模達60億美元。而FDV 22億美元的Render相比仍具發展空間。

目前查詢不到Render基於GPU的具體數據,但由於Render背後OTOY公司數次表現出與蘋果公司的關聯性;再加上業務廣泛,OTOY旗下的明星渲染器OctaneRender,支持VFX、遊戲、動效設計、建築視覺化和模擬領域的所有行業領先的3D工具集,包括對於Unity3D和Unreal引擎的原生支持。

以及谷歌和微軟加入了RNDR網絡。Render曾在2021年處理了近25萬個渲染請求,生態中的藝術家通過NFT產生了50億美元左右的銷售額。

因此,對於Render的參考估值應該對照泛渲染市場潛力(約300億美元)。加上BME(燃燒和鑄造平衡)經濟模型,無論從單純代幣價格還是FDV來看,Render依舊有一定上漲空間。

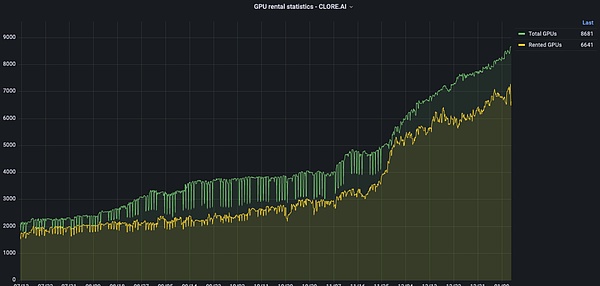

Clore.ai:視頻渲染

Clore.ai是一個建立在PoW基礎上的提供GPU算力租用服務的平臺。用戶可出租自己的GPU用於AI培訓、視頻渲染和加密貨幣挖礦等任務,其他人可以以低價獲取這種能力。

業務範圍包括:人工智慧培訓、電影渲染、VPN、加密貨幣挖礦等。有具體算力服務需求的時候,完成網絡分配的任務;如果沒有算力服務需求的時候,網絡找到當時挖礦收益率最高的加密貨幣,參與挖礦。

Clore.ai過去半年,GPU數量從2000漲到9000左右,但從GPU集成數量上來看,Clore.ai超過Akash。但其二級市場FDV只有Akash的20%左右。

代幣模型上,CLORE採用POW挖礦模式,沒有預挖和ICO,每個區塊的50%分配給礦工,40%分配給出租者,10%分配給團隊。

代幣總量13億枚,自2022年6月開始挖礦,至2042年基本進入全流通,當前流通量大約為2.2億枚。2023年底流通量約為2.5億枚,佔代幣總量的20%。所以當前實際FDV為3100萬美元,理論上,Clore.ai處於嚴重被低估狀態,但由於其代幣經濟學上,礦工分配比例50%,挖賣提比例過高,因此幣價提升具有較大阻力。

Livepeer:視頻渲染、推理

Livepeer是基於以太坊的去中心化視頻協議,向以合理價格安全地處理視頻內容的各方發放獎勵。

據官方稱,Livepeer每周有數千個GPU資源進行數百萬分鐘的視頻轉碼。

Livepeer或將採用「主網」+「子網」的方式,讓不同的節點運營商生成子網,通過在 Livepeer 主網上兌現付款來執行這些任務。比如,引入AI視頻子網用於專門進行視頻渲染領域的AI模型訓練。

Livepeer此後會將與AI有關的部分從單純的模型訓練擴列至推理 & 微調。

Aethir:專注於雲遊戲和AI

Aethir是一個雲遊戲平臺,專為遊戲和人工智慧公司構建的去中心化雲基礎設施 (DCI)。它有助於代替玩家交付繁重的GPU計算負載,確保遊戲玩家在任何地方、任何設備上都能獲得超低延遲的體驗。

同時,Aethir提供包括GPU、CPU、磁碟等要素的部署服務。2023年9月27日,Aethir正式為全球客戶提供雲遊戲和AI算力的商用服務,通過集成去中心化算力的方式來為自身平臺的遊戲以及AI模型提供算力支持。

雲遊戲通過將計算渲染的算力需求轉移到雲端,消除了終端設備的硬體及作業系統的限制,顯著擴大了潛在的玩家基礎規模。

2.2 帶寬

帶寬是DePIN向AI提供的資源中的一種,2021年全球帶寬市場規模超過500億美元,預測2027年將突破千億。

由於AI模型的越來越多以及更複雜,模型訓練通常採用多種並行計算策略,例如數據並行、流水線並行和張量並行等。在這些並行計算模式下,多臺計算設備間集體通信操作的重要性日益凸顯。因此,在構建大型AI模型的大規模訓練集群時,網絡帶寬的作用就凸顯了出來。

更重要的是,一個穩定且足夠可靠的帶寬資源,能夠確保不同節點之間同時相應,技術上避免了單點控制的出現(比如Falcon採用低延遲+高帶寬的中繼網絡模式來尋求延遲與帶寬之間需求的平衡),最終確保整個網絡的可信任和抗審查。

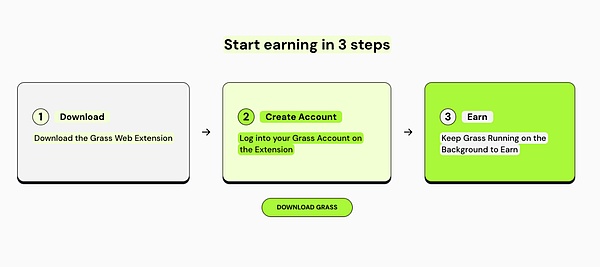

Grass:兼容移動端的帶寬挖礦產品

Grass是Wynd Network的旗艦產品, Wynd專注於開放⽹絡數據,於2023年融資100萬美元。Grass允許⽤戶通過出售未使⽤的⽹絡資源來通過互聯⽹連接來獲得被動收⼊。

用戶可以在Grass上出售網際網路帶寬,為有需要的AI開發團隊提供帶寬服務,幫助AI模型訓練,從而獲得代幣回報。

目前,Grass即將推出移動端版本,由於移動端與PC端具有不同的IP位址,這意味著Grass的用戶將為平臺同時提供更多的IP位址,而Grass將收集到更多的IP位址從而為AI模型訓練提供更好的數據效率。

目前Grass有兩種IP位址提供方式:PC端下載拓展程序,以及移動端APP下載。(PC端與移動端需處於不同網絡)

截至2023年11月29日,Grass平臺已經擁有103,000次下載和1,450,000個唯一IP位址。

移動端和PC端對AI的需求度不一樣,因此適用的AI模型訓練類別有所不同。

比如,移動端對於圖片優化、人臉識別、實時翻譯、語音助手、設備性能優化等方面擁有大量數據。這些是PC端難以提供的。

目前Grass在移動端AI模型訓練上處於比較先發的身位。考慮到當前全球範圍內,移動端市場的巨大潛力,Grass的前景值得關注。

但目前Grass尚未在AI模型方面提供更有效的信息,推測前期可能單純以礦幣為主要運營方式。

Meson Network:Layer 2 兼容移動端

Meson Network是基於區塊鏈Layer 2的下一代存儲加速網絡,通過挖礦的形式聚合閒置伺服器,調度帶寬資源並將其服務於文件以及流媒體加速市場,包含傳統網站、視頻、直播及區塊鏈存儲方案。

我們可以將Meson Network理解為一個帶寬資源池,池子兩邊可以看作是供需雙方。前者貢獻帶寬,後者使用帶寬。

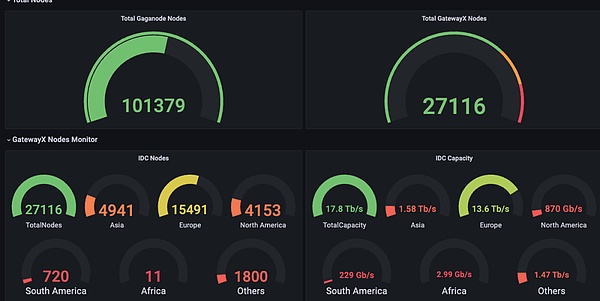

在Meson具體的產品結構中,有2個產品(GatewayX、GaGaNode)在負責接收全球不同節點貢獻的帶寬,1個產品(IPCola)則負責將這些匯聚的帶寬資源進行變現。

GatewayX:以集成商業閒置帶寬為主,主要瞄準IDC中心。

從Meson的數據看板可以發現,目前接入的IDC在全世界範圍內共有2萬多個節點,並且形成了12.5Tib/s的數據傳輸能力。

GaGaNode:主要整合住宅及個人設備閒置帶寬,提供邊緣計算輔助。

IPCola:Meson變現渠道,進行IP和帶寬分配等任務。

目前Meson透露,半年收入在百萬美金以上。據官網統計,Meson有IDC節點27116個,IDC容量17.7TB/s。

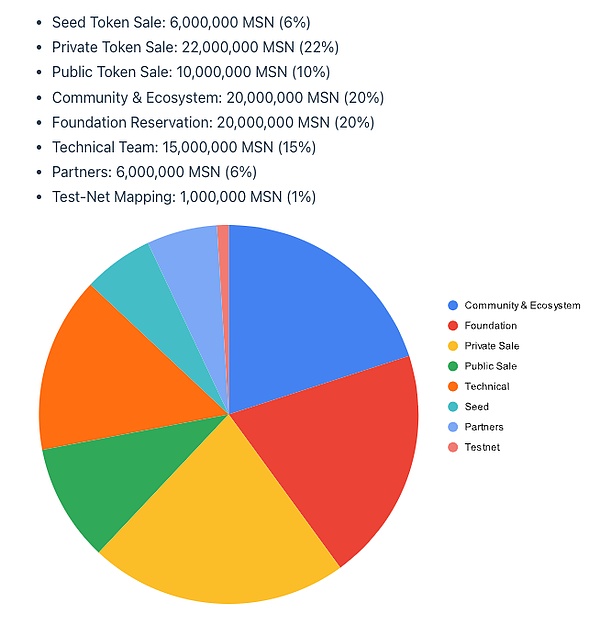

目前Meson預計2024年3-4月份發行代幣,但公布了代幣經濟學。

代幣名稱:MSN,初始供應量1億枚,第一年挖礦通脹率為5%,每年下降0.5%。

Network 3:與Sei網絡集成

Network3是一家AI公司,構建了一個專門的AI Layer 2,並與Sei集成。通過AI模型算法優化和壓縮,邊緣計算和隱私計算,為全球範圍內的AI開發者提供服務,幫助開發者快速、便捷、高效地大規模訓練和驗證模型。

據官網數據,目前Network3已經有超過58000個活躍節點,提供2PB的帶寬服務。與Alchemy Pay、ETHSign、IoTeX等10個區塊鏈生態達成合作。

2.3 數據

與算力和帶寬不同,數據端供應目前市場較為小眾。並且具有鮮明的專業性。需求群體通常是項目自身或者相關品類的AI模型開發團隊。比如Hivemapper。

通過自身數據餵養訓練自己的地圖模型,這一範式在邏輯上並不存在難點,因此我們可以嘗試將視野放寬到與Hivemapper類似的DePIN項目中,比如DIMO、Natix和FrodoBots。

Hivemapper:專注於自身Map AI產品賦能

HiveMapper是Solana上DePIN概念Top之一,致力於創建一個去中心化的」谷歌地圖「。用戶通過購買HiveMapper推出的行車記錄儀,通過使用並與HiveMapper共享實時影像,便能獲得HONEY代幣。

關於Hivemapper,Future Money Group曾在《FMG 研報:30天上漲19倍,讀懂以Hivemapper為代表的汽車類DePIN業態》中有詳細描述,在此不做展開。之所以把Hivemapper列入AI+DePIN板塊,是因為Hivemapper推出了MAP AI,是一個AI地圖製作引擎,可以基於行車記錄儀所採集的數據生成高質量地圖數據。

Map AI設置了一個新角色,AI訓練師。該角色該角色囊括了此前的行車記錄儀數據貢獻者,以及Map AI模型訓練師。

Hivemapper對於AI模型訓練師的要求並沒有刻意專業化,反而採用了類似遠程任務、猜地理位置等類似遊戲行為的低參與門檻,讓更多的IP位址參與進來。DePIN項目的IP資源越豐富,AI獲取數據的效率就更高。而參與AI訓練的用戶,同樣也能獲得HONEY代幣的獎勵。

AI在Hivemapper中的應用場景較為小眾,Hivemapper也並不支持第三方模型訓練,Map AI目的在於優化自身地圖產品。因此對Hivemapper的投資邏輯不會產生改變。

Potential

DIMO:對汽車內部數據進行採集

DIMO是一個建立在Polygon上的汽車物聯網平臺,使駕駛員能夠收集和共享他們的車輛數據,記錄的數據包括汽車行駛公裡、行駛速度、位置追蹤、輪胎壓力、電池/發動機健康狀況等。

通過分析車輛數據,DIMO平臺可以預測何時需要維護並及時提醒用戶。駕駛員不僅能深入了解自己的車輛,還能將數據貢獻給DIMO的生態系統,從而可以獲得DIMO代幣作為獎勵。而作為數據消費方可以從協議中提取數據以了解電池、自動駕駛系統和控制項等組件的性能。

Natix:隱私賦能地圖數據收集

Natix是一個利用AI隱私專利打造的去中心化網絡。旨在基於AI隱私專利,將全球與攝像頭設備(智慧型手機、無人機、汽車)進行結合,創建中保攝像頭網絡,同時在隱私合規性的前提下收集數據,並對去中心化動態地圖(DDMap)進行內容填充。

參與數據提供的用戶可以獲得代幣和NFT進行激勵。

FrodoBots:機器人為載體的去中心化網絡應用

FrodoBots是一個以移動機器人為載體,通過攝像頭採集影響數據,具有一定社交屬性的DePIN類遊戲。

用戶通過購買機器人來參與到遊戲過程中,與全球玩家進行交互。同時機器人自帶的攝像頭也會對道路和地圖數據進行採集匯總。

以上三個項目,都具有數據採集和IP提供兩個要素,儘管他們尚未進行相關的AI模型訓練,但都為AI模型的引入提供了必要條件。這些項目包括Hivemapper在內,都是需要通過攝像頭來採集數據,並形成完備的圖譜。因此適配的AI模型也都局限於以地圖構建為主的領域。AI模型的賦能,將能夠幫助幫助項目建立更高的護城河。

需要注意的點在於,通過攝像頭採集往往會遇到雙向的隱私侵犯等法規問題:比如外置攝像頭採集外部影像對於路人肖像權的定義;以及用戶對自身隱私的重視。比如Natix運營AI來進行隱私保護。

2.4 算法

算力、帶寬、數據側重於資源端的區分,而算法則側重於AI模型方面。本文以BitTensor為例,BitTensor既直接不貢獻數據,也不直接貢獻算力,而是通過區塊鏈網絡和激勵機制,來對不同的算法進行調度和篩選,從而讓AI領域形成一個自由競爭、知識共享的模型市場。

類似OpenAI,BitTensor目的在於在維持模型去中心化特性的同時,以達到與傳統模型巨頭相匹配的推理性能。

算法賽道具有一定超前性,類似的項目並不多見。當AI模型,尤其是基於Web3誕生的AI模型湧現,模型之間的競爭就將成為常態化。

同時,模型之間的競爭也會讓AI模型產業的下遊:推理、微調的重要性提高。AI模型訓練只是AI產業的上遊,一個模型需要先經過訓練,具備初始的智能性,並在此基礎上對模型進行更仔細的模型推理和調整(可以理解為優化),最終才能作為一個成品來進行邊緣部署。這這些過程需要更複雜的生態架構和算力支撐。也意味著潛在的發展潛力巨大。

BitTensor:AI模型預言機

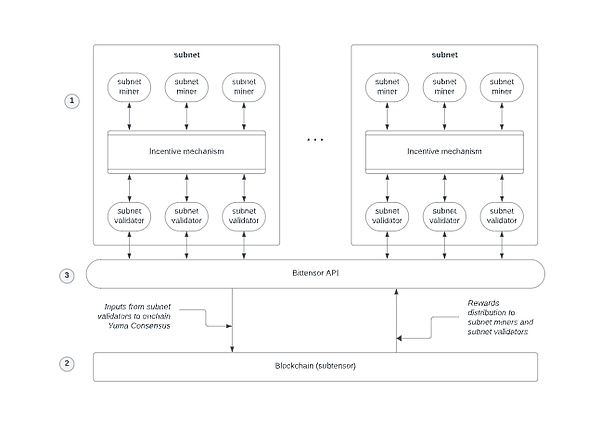

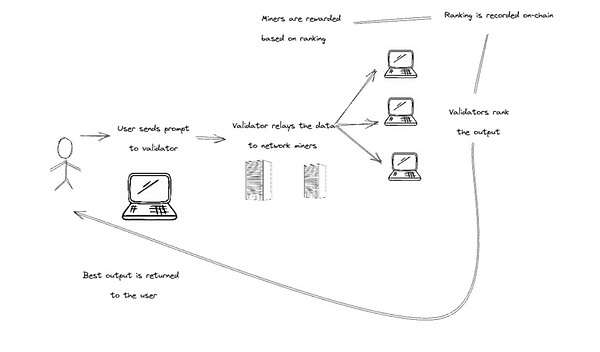

BitTensor是一個架構類似Polkadot主網+子網的去中心化機器學習生態。

工作邏輯:子網將活動信息傳給Bittensor API(角色類似預言機),然後API會將有用信息傳給主網,主網再分發Rewards。

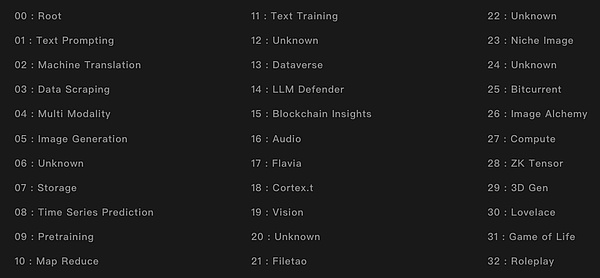

BitTensor 32個子網

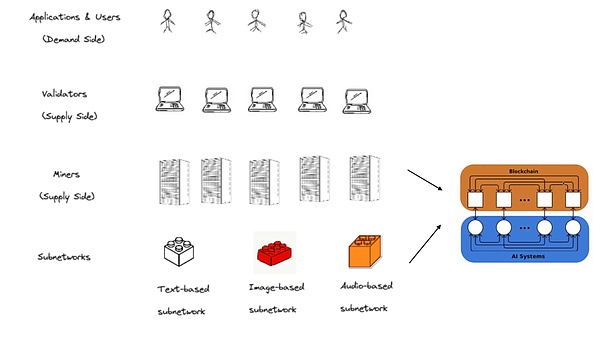

BitTensor生態內角色:

礦工:可以理解為全世界各種AI算法和模型的提供方,它們託管AI模型並將其提供給Bittensor網絡;不同類型的模型組成了不同的子網。

驗證者:Bittensor網絡內的評估者。評估AI模型的質量和有效性,根據特定任務的性能對AI模型進行排名,幫助消費者找到最佳解決方案。

用戶:Bittensor提供的AI模型最終使用方。可以是個人,也可以是謀求AI模型來做應用的開發者們。

提名人:將代幣委託給特定驗證者來表示支持,也可以換不同的驗證者來委託。

開放的AI供需鏈條 :有人提供不同模型,有人評價不同模型,有人使用最好的模型所提供的結果。

和Akash、Render這種類似「算力中介」的角色不同,BitTensor更像一個「勞務市場」,用已有模型去吸收更多數據以此來讓模型更加合理。礦工和驗證者更像「施工方」和「監工」的角色。用戶提出問題,礦工們輸出答案,驗證者再來評估答案的質量,最終返回給用戶。

BitTensor代幣為TAO。TAO的市值目前僅次於RNDR,但由於4年減半的長期釋放機制存在,市值與完全稀釋價值的比率反而是幾個項目中最低的,也意味著TAO的總體流通量目前來看相對較低,但單價較高。因此意味著TAO的實際價值處於低估狀態。

目前比較難以尋找合適估值標的,如果從架構相似性出發,Polkadot(約120億美元)為參照對象,TAO有接近8倍的上漲空間。

如果按照「預言機」屬性出發,Chainlink(140億美元)為參照對象,TAO有接近9倍的漲幅。

如果以業務相似性出發,OpenAI(從微軟獲得約300億美元)為參照,TAO的上漲硬頂可能在20倍左右。

結論

總體而言,AI+DePIN推動了Web3語境下AI賽道的範式轉移,讓市場從「AI能在Web3裡做什麼?」的固有思維中跳出,去思考「AI和Web3能為世界帶來什麼?」這一更大的問題。

如果說英偉達CEO黃仁勳將生成式大模型的發布稱為AI的 「iPhone」 時刻,那麼AI與DePIN的結合便意味著Web3真正迎來「iphone」時刻。

DePIN作為Web3在現實世界最容易被接受以及最成熟的用例,正在讓Web3變的更加可被接受。

由於AI+DePIN項目中IP節點與Web3玩家的部分重合性,二者的結合,同時也在幫助行業催生屬於Web3自己的模型和AI產品。這將有利於Web3行業的整體發展,並且為行業去開拓新的賽道,比如AI模型的推理和微調、以及移動端AI模型發展等。

一個有趣的點在於,文中所羅列的AI+DePIN的產品,似乎可以去嵌套公鏈的發展路徑。在此前的周期中,各種新公鏈湧現,用自身的TPS和治理方式來吸引各種開發者的入駐。

當前的AI+DePIN產品也是這樣,基於自身的算力、帶寬、數據以及IP優勢來吸引各種AI模型開發者入駐。所以,我們目前看到AI+DePIN產品有偏向同質化競爭的趨勢。

問題的關鍵並不在於算力的多少(儘管這是個很重要的先決條件),而在於如何去運用這些算力。現在的AI+DePIN賽道仍舊處於「野蠻生長」的早期,因此我們對於AI+DePIN的未來格局以及產品形式,可以抱有一個充滿期待的預期。

參考文獻

1.https://www.techopedia.com/decentralized-physical-infrastructure-networks-DePIN-brings-ai-and-crypto-together

2.https://medium.com/meson-network/with-the-increasing-ai-and-DePIN-trends-why-should-you-consider-keeping-an-eye-on-meson-network-59094665c9bd

3.https://medium.com/cudos/the-rise-of-DePIN-unveiling-the-future-of-ai-and-metaverse-compute-requirements-213f7b5b1171

4.https://www.numenta.com/blog/2022/05/24/ai-is-harming-our-planet/

5.https://www.techflowpost.com/article/detail_15398.html

6.https://www.numenta.com/blog/2022/05/24/ai-is-harming-our-planet/

7.https://mirror.xyz/livepeer.eth/7yjb5osZ28AJ9xvA54bZ4T2hUpNM5O9rrpv-zmGWDZ4