Autor: Prathik Desai, Fuente: Token Dispatch, Compilador: Shaw Bitcoin Vision

Introducción

Existe una teoría simple detrás de por qué las empresas mantienen criptomonedas en sus balances. Si los activos que compraron se revalorizan, los precios de sus acciones también deberían subir. El propósito de Corporate Cryptocurrency Holding es brindar a los inversores una forma más clara y apalancada de mantener criptomonedas, administrada por un equipo confiable.

Esta estrategia funciona bien en un mercado alcista porque casi cualquier estrategia funcionará en este entorno de mercado.Pero en un mercado bajista, esta estrategia no funciona tan bien porque la lógica funciona al revés.

Según la mayoría de las definiciones tradicionales, las criptomonedas han entrado oficialmente en un mercado bajista.Bitcoin (aproximadamente un 30%), Ethereum (aproximadamente un 40%) y Solana (aproximadamente un 55%) están muy por debajo de sus picos y han caído por debajo de sus promedios móviles de 200 días.Los ETF al contado de Bitcoin, que se esperaba que representaran una demanda estable y regulada, han experimentado salidas netas durante tres semanas consecutivas.Los indicadores de datos en cadena también lo confirman.El índice de capitalización de mercado realizada (MVRV) de Bitcoin ha caído a su nivel más bajo hace dos años, y muchos tenedores ya están en números rojos.

Si la mayoría de los activos de su empresa están en criptomonedas, esa no es una buena situación.Lo que es aún peor es que el mercado ya no te vea como una empresa, sino como una billetera de criptomonedas que cotiza en bolsa y a tus empleados como la fuente de su valor.

Esto es lo que está sucediendo ahora mismo con la Tesorería de Activos Digitales (DAT).Este artículo presentará un escenario hipotético que alguna vez se consideró algo extremadamente raro para DAT y que ahora es una realidad con la llegada del mercado bajista.

Ha surgido el dilema de DAT

La tesorería de activos digitales (DAT) se refiere a empresas que, intencionalmente o no, se convierten en vehículos de inversión en criptomonedas que cotizan en bolsa y tienen departamentos operativos. Durante gran parte del año pasado, el mercado la vio como una versión beta alta de la criptomoneda subyacente.Durante una recesión del mercado, una beta alta se vuelve menos atractiva.

Ahora que ha llegado la recesión económica, la situación es bastante grave.Hace unos meses, cuando escribí mi primer artículo de análisis cuantitativo, las acciones de DAT ya habían retrocedido desde sus máximos.Los riesgos eran claros en ese momento, pero parecían lejanos.Ahora, estos riesgos son inminentes.

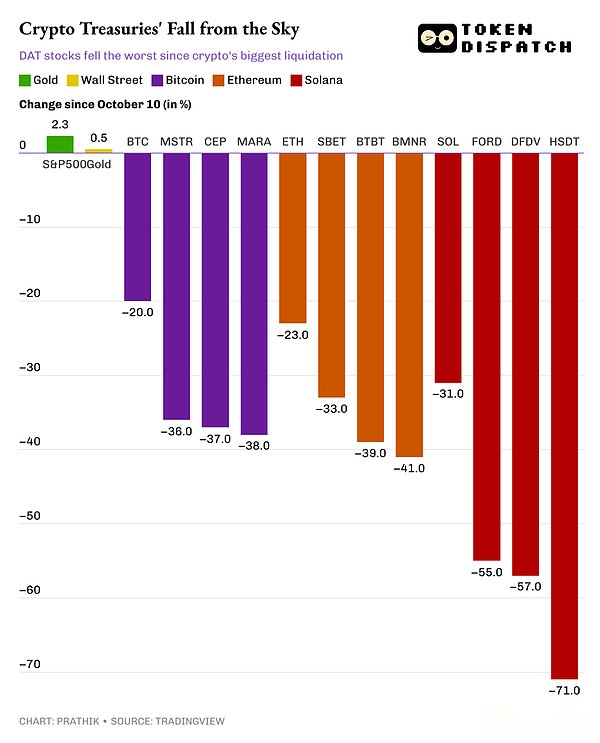

Desde la peor liquidación en la historia de las criptomonedas en octubre, el precio de las acciones de DAT ha caído mucho más que el precio de los tokens que posee.

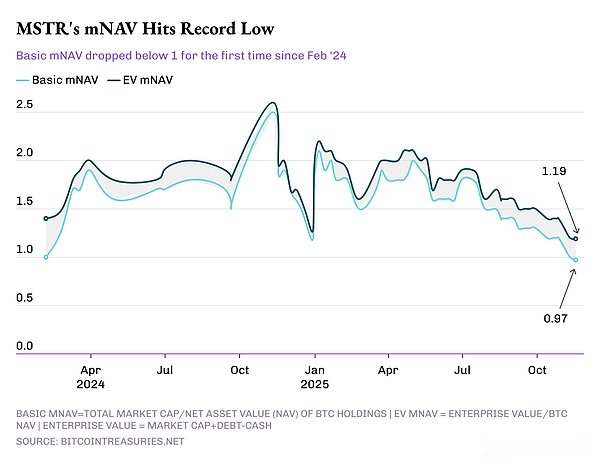

Su relación entre capitalización de mercado y valor de activo neto (mNAV), la medida más simple de la valoración de mercado de sus reservas de tesorería, ha caído a 1 o menos.Incluso Strategy (anteriormente MicroStrategy), el representante más conocido de las estrategias corporativas de Bitcoin, tiene actualmente su mNAV en su nivel más bajo en 21 meses.

Todo esto es de esperar y no es sorprendente.Lo que pasa es que el mercado bajista ha transformado los riesgos teóricos de las operaciones de tesorería de Bitcoin, incluida la dilución, el apalancamiento, las fluctuaciones cíclicas y la paciencia de los inversores, en realidades observables y mensurables.La pregunta «¿Qué pasaría si?» ahora aparece en el gráfico mNAV.

El factor mNAV y por qué el mercado de repente le presta atención

Si tienes Bitcoin, sabes lo que posees.Pero si posee acciones de una empresa que posee Bitcoin, la situación es un poco más complicada.Los diferentes DAT pueden variar.Tomando la estrategia como ejemplo, usted puede tener bonos a bajo interés, que puede optar por convertir en acciones de la empresa cuando venzan.

Una forma sencilla de medir esta complejidad es utilizar mNAV.Refleja cuánto más están dispuestos a pagar los accionistas por dicho embalaje.

Cuando el ratio mNAV es superior a 1, los accionistas creen que el embalaje añade valor al negocio existente de la empresa.Pueden ser optimistas sobre el equipo directivo, las perspectivas de crecimiento o creer que una empresa con un balance de Bitcoin debería tener más potencial de crecimiento que el propio Bitcoin.A veces simplemente disfrutan de la volatilidad.A veces esto resulta más atractivo y un camino más directo para los inversores tradicionales que nunca han incursionado en las criptomonedas.

Cuando mNAV es inferior a 1, los inversores creen que la empresa vale menos que el valor de sus tenencias de criptomonedas.

La caída del valor puede deberse a un apalancamiento excesivo de las criptomonedas, un desempeño operativo deficiente o un gobierno corporativo deficiente.Pero el concepto básico de un mNAV por debajo de 1 es simple: comprar la empresa le brinda menos exposición al criptoactivo que comprar el activo directamente.

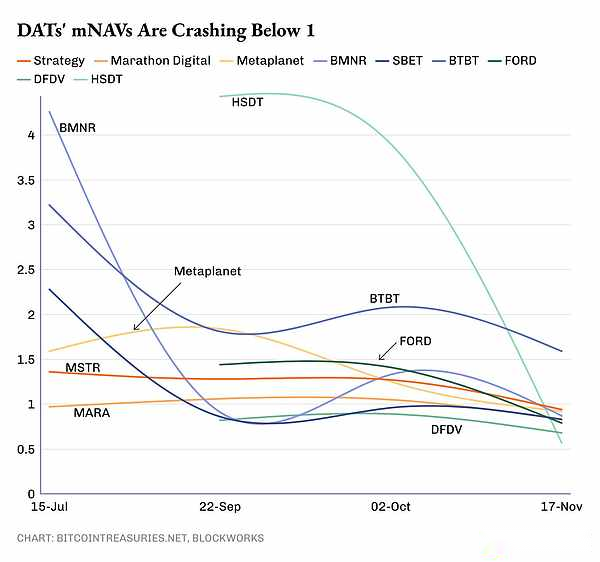

Durante gran parte de 2025, el mNAV de la compañía de tesorería de criptomonedas ha ido disminuyendo lentamente después de experimentar el crecimiento inicial que suelen experimentar los DAT recién formados.Desde octubre, el mNAV de estas empresas ha estado cerca o por debajo de 1.

También resulta difícil emitir nuevas acciones con prima cuando el mNAV cae por debajo de 1, lo que dificulta financiar compras adicionales de criptomonedas.La mayoría de los DAT complementan su tesorería mediante financiación de capital, incluidas emisiones a precio de mercado (ATM), emisiones posteriores o bonos convertibles en acciones.Este modelo económico sólo puede funcionar eficazmente si las acciones se negocian a un precio superior al valor de los tokens poseídos por acción.

Este patrón prevalece en criptoactivos y empresas de todos los tamaños.Ya sea Bitcoin, Ethereum o Solana Treasury, su mNAV ha tendido a estar cerca de 1, o incluso a caer por debajo.Los proyectos pequeños, experimentales y emblemáticos no son inmunes.Las razones pueden variar de persona a persona: algunos piensan que es apalancamiento, otros piensan que es dilución, otros piensan que es una cuestión de modelo de negocio.Pero el mercado ha dejado claro que esta forma de embalaje tiene sus propios riesgos, mientras que los activos subyacentes no.

En algunos casos, los inversores todavía valoran una empresa por menos del valor de sus tenencias de criptomonedas, incluso teniendo en cuenta sus otros negocios.La estrategia es el mejor ejemplo.

¿Una estrategia inestable?

La estrategia de Michael Saylor ha sido el campo de pruebas más destacado del mundo para las estrategias DAT.Ejecuta esta estrategia de manera consistente y a escala.Esta es la apuesta corporativa más pura a la apreciación a largo plazo de Bitcoin en los mercados públicos.

Sin embargo, su mNAV se encuentra actualmente en su mínimo de 21 meses y ahora está por debajo de 1.

Durante gran parte de 2024 y principios de 2025, Strategy cotizó con una prima considerable respecto al valor de sus tenencias de Bitcoin.Los inversores ven sus acciones, MSTR, como un vehículo apalancado de exposición a Bitcoin con un negocio operativo adjunto.En los mercados cíclicos, esta prima tiene sentido: las empresas acumulan Bitcoin, los precios de Bitcoin aumentan y el efecto de apalancamiento amplifica el potencial alcista de las acciones.

La misma lógica se aplica ahora a la inversa.

El mNAV subyacente de la estrategia cayó por debajo de 1 por primera vez desde principios de 2024. La compañía ha ralentizado sus compras de Bitcoin en los últimos dos meses.Pero mientras escribo esto, mi teléfono me recuerda que Strategy ha añadido 8.178 Bitcoins más a su tesorería. Sin embargo, los riesgos para el sistema siguen siendo importantes.

Debido a este ejemplo, la ruta DAT ahora parece más riesgosa que nunca.Las grietas en toda la estrategia de empaquetado comenzaron a aparecer cuando los inversores empezaron a sospechar de los proyectos que tenían la ventaja de ser los primeros en actuar y donde el coste medio de compra de Bitcoin era inferior a 75.000 dólares.

La compra de Bitcoin se desacelera

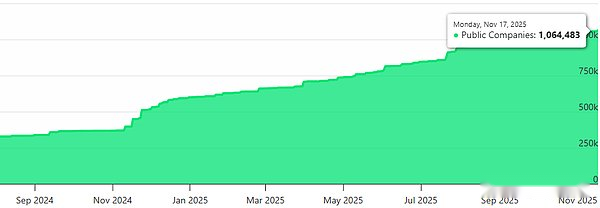

Otra señal preocupante es que las empresas están comprando menos Bitcoin.

Desde el 1 de agosto de este año, DAT ha comprado un total de 115.000 Bitcoins, de los cuales sólo 17.000 se compraron después del 11 de octubre.Esto incluye la compra de Strategy de 8.178 Bitcoins al momento de escribir este artículo. En los dos meses previos al evento de liquidación de octubre, DAT había agregado 90.000 Bitcoin a su tesorería.

Si bien hacerlo es racional en un mercado bajista, también exacerba el problema de la prima mNAV.Si una empresa no aumenta sus reservas cuando los precios bajan, esto indica negatividad dentro del equipo directivo de DAT.Esto podría llevar a los accionistas a preguntarse si las operaciones de la empresa son lo suficientemente sólidas como para justificar seguir aumentando sus participaciones.Una vez que surgen tales dudas, la prima mNAV desaparece.

¿A dónde ir ahora?

Durante gran parte del año pasado, los negocios DAT y las criptomonedas fueron vistos como conceptos intercambiables. Pero este no es el caso.Las criptomonedas no tienen convenios de deuda ni pérdidas operativas, mientras que las empresas no.Estos DAT todavía necesitan registrar buenos resultados para mantener la confianza de los inversores.

El mercado bajista expuso viejos problemas que siempre han existido con DAT y sirvió como una importante llamada de atención para los inversores.

Las exposiciones apalancadas en criptomonedas ahora parecerán más peligrosas y las operaciones subyacentes serán examinadas minuciosamente.Será difícil resumir la acumulación continua y estable en un eslogan de marketing.Todo esto se reflejará en mNAV.