Netzwerkeffekte hören nicht mit dem Internet auf.

Sowohl Wasser- als auch Stromnetze sind äußerst exklusiv und eignen sich sehr gut für eine „monopolistische“ kollektive Verwaltung, die der gesamten Gesellschaft nützen oder schaden kann.Allerdings ist das Beziehungsnetz zwischen Menschen von Natur aus verteilt und dezentralisiert, und selbst für einen Supersozialisten ist es schwierig, jeden zu kennen.

Ist Krypto ein Netzwerk von Geldern oder ein Bereich der Interaktion zwischen Menschen?

Satoshi Nakamoto glaubte offensichtlich, dass es sich um Letzteres handelte, ein Peer-to-Peer-Transaktionsmodell.Von diesem Punkt an besteht die Geschichte des Währungskreises darin, dass mit der Aufwertung und Ausweitung der Gelder die Verbindung der Gelder vollständig übernommen wird, während die direkte Interaktion zwischen Menschen reduziert wird.

Die einzig vernünftige Frage ist: Wie lange wird es dauern, bis dieses intensive Finanznetzwerk zusammenbricht?

1. Warum sich der Markt erholte

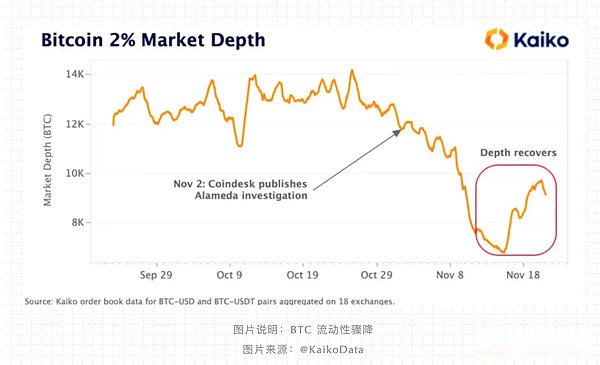

Viele Menschen sind immer noch mit der Liquidierung der Abstürze vom 10.11. und 11.03 beschäftigt und fragen sich, wie lange es dauern wird, bis sich synthetische Stablecoins, Vault- und Yield-Produkte erholen. Allerdings kommen die BLP- und HIP-3-Wachstumsmodelle von Hyperliquid nacheinander, und die von Framework vorbereiteten Stablecoins YC werden alle auf Sky eingeführt.

Hinzu kommt die plötzliche Einführung von V4 und der mobilen Finanzprodukt-App von Aave.

Aus absoluter Datensicht handelt es sich tatsächlich um eine Markterholungsphase, aber aus physischer Sicht scheint das Projektteam den historischen Trend zur Innovation zu erfassen.

Mit anderen Worten: Der Marktzyklus und die Aktivitäten der Kleinanleger haben sich voneinander gelöst, was nicht ungewöhnlich ist. Die Grundlagen der US-Wirtschaft haben nichts mit der realen Industrie zu tun. Das Einzige, was Chuanbao interessiert, sind Zinssenkungen und Aktienkurse.Amerikaner und echte Industrien sind nur ein Teil von Play.

Wenn Sie in diesem Zyklus immer noch glauben, dass es einen vierjährigen Bitcoin-Zyklus gibt, stecken Sie im Jahr 2017 einfach in einer Zeitmaschine fest. Wie beim CloudFlare-Flash-Absturz verändert sich auch die Verschlüsselungsinfrastruktur ständig.

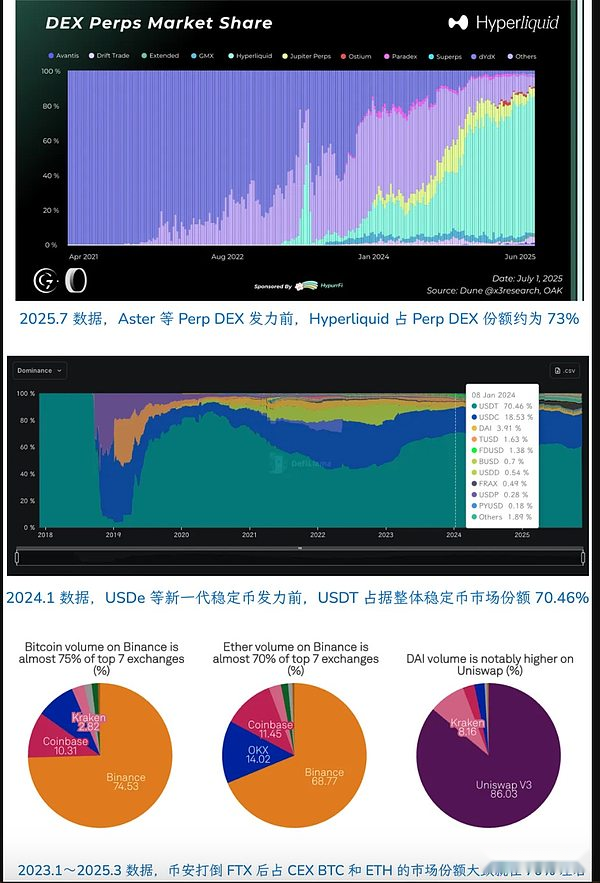

Der durch Hyperliquid repräsentierte DEX hat tatsächlich den CEX-Markt erobert, insbesondere in Verbindung mit Meme, was das Token-Bewertungs-, Preis- und Vertriebssystem verändert hat. Im Zeitalter von CEX, das mit bloßem Auge sichtbar ist, hat Kraken einen Wert von nur 20 Milliarden US-Dollar, und viele CEXs haben sich der Unterstützung ihrer eigenen DEXs zugewandt.

Wenn sich ein hoher FDV im Jahr 2024 auf das Binance-Preissystem auswirkt, werden VCs tot sein, und dann wird es die Welt der Market Maker sein: Hyperliquid und andere Perp DEXs stehen hinter den Market Makern, und viele YBS-Projekte stehen ebenfalls hinter den Market Makern.

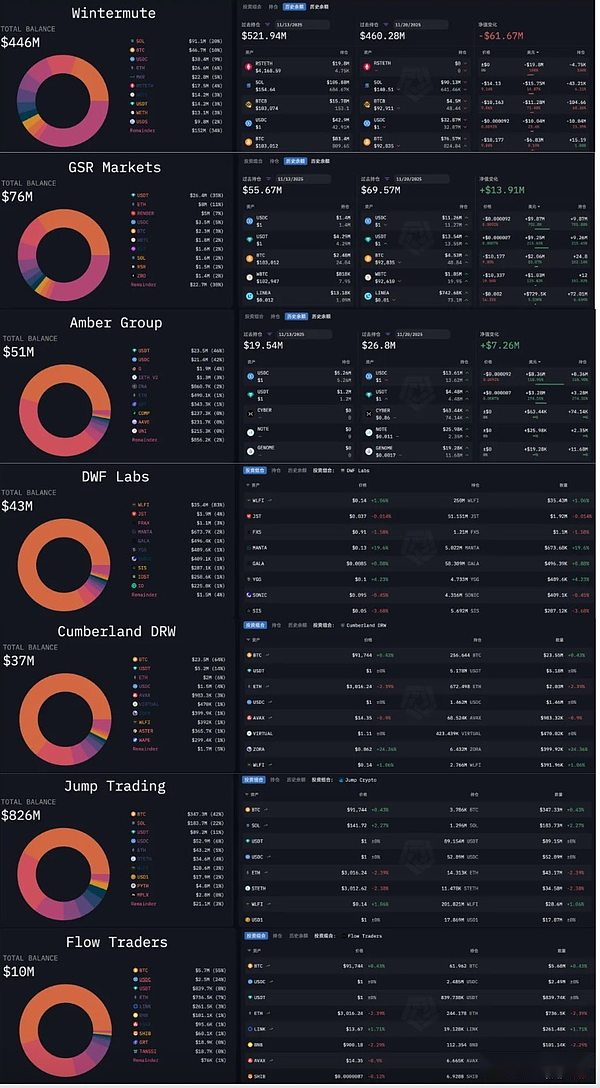

SBF wurde in Jane Street geboren, Jeff wurde in Hudson River Trading geboren und der Gründer von Variational wurde in der Market-Making-Abteilung von DCG geboren.

Selbst als ADL am 11.10. liquidiert wurde, waren es die Market Maker, die die Hauptlast der Liquidation zu tragen hatten.Das war ein Segen und ein Fluch. Die von Market Makern dominierte Marktstruktur wurde immer steifer als die von CEX dominierte.

Web3Port verkauft und manipuliert wild die Währungspreise, und DWF manipuliert wiederholt die Währungspreise.Sogar HLP von Hyperliquid sieht sich mit solchen Vorwürfen konfrontiert. Unabhängig davon, ob es sich um einen zentralisierten Market Maker oder ein dezentrales Finanzministerium handelt, kann es sich dem Verdacht der Marktmanipulation nicht entziehen, solange es am Market-Making-System teilnimmt.

Wenn man die aktuelle Marktstruktur als „Erholung“ bezeichnet, dann wurden die Market Maker hart getroffen, so dass sie nicht mehr in der Lage waren, den Markt weiter zu manipulieren, und stattdessen eine Stabilisierung des Marktes ermöglichten.

Dies ist nicht ungewöhnlich. Vor dem Zusammenbruch von FTX im Jahr 2022 gab es Marktgerüchte, dass Alameda einst 20 % des BTC-Marktanteils innehatte. In der SBF&FTX-Biografie „Toward Infinity“ gab SBF zu, dass sie das erste professionelle Unternehmen waren, das groß angelegtes Market Making betrieben hat.

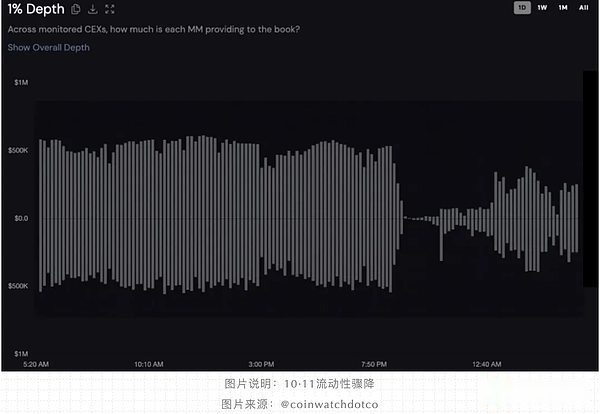

Um auf den Flash-Crash von 10.11 zurückzukommen: Aus der Sicht der Market Maker war es eine rein technische Krise, oder mit anderen Worten, die Handelsliquidität davor war ein technischer Boom: Privatanleger handelten nicht, aber Market Maker kauften und verkauften.

Die Existenz von Market Makern ist an sich kein Problem, aber für Altcoins oder neue TGE-Coins bedeutet dies einen enormen Verkauf. Airdrop-Jäger und haarsträubende Parteien und sogar VCs und Projektparteien selbst werden entschlossen an Market Maker verkaufen, um Gewinne zu erzielen.

Market Maker werden in einem Dilemma stecken.Wenn sie den Markt nicht manipulieren, werden sie unweigerlich alle Müllmünzen auffressen, oder sie werden zum Lichkönig, indem sie die Marktvolatilität so weit wie möglich erhöhen, selbst ein wenig Gewinn machen und gelegentlich den Marktteilnehmern ein wenig machen lassen.

Hier liegt ein großer Denkfehler vor. Wir können nur die Positionszusammensetzung und Veränderungen der Market Maker sehen und es ist schwierig, genau zu analysieren, wie sie die Währungspreise in CEX manipulieren. Die Daten von DEXs wie Hyperliquid sind relativ transparent und bleiben für zukünftige Analysen übrig.

Zusammenfassend lässt sich sagen, dass sich der Markt nicht erholt, aber die Market Maker haben schwere Verluste erlitten. Darüber hinaus haben die aufeinanderfolgenden Unwetter des YBS-Projekts dazu geführt, dass die Market Maker den Markt nicht kontrollieren konnten.Jetzt greift der reale Preismechanismus.

Es gibt keine Genesung, nur ein Geständnis.

2. Das 70 %-Gesetz des natürlichen Monopols

Die Segmentierung verschiedener Verschlüsselungsschaltungen hat Produkte mit „natürlichen Monopol“-Eigenschaften wie EVM zu Tage gefördert. Im Gegensatz dazu ist das Bitcoin-Netzwerk als Infrastruktur gescheitert. Jeder ist begierig auf BTC, möchte aber keine P2P-Transaktionen durchführen.

Mit Ausnahme von Fans wie Jack Dorsey, die darauf bestehen, das Bitcoin-Netzwerk als Stablecoin-Kette zu nutzen, ist der Traum von BTCFi real und tragisch genug, und es wäre gut für die gesamte Branche, damit aufzuhören, sich das nur vorzustellen.

Außerhalb von EVM stehen nur Binance und USDT als Super-Single-Produkte dem Konzept des „Monopols“ nahe. Bitte beachten Sie, dass dies nicht im Widerspruch dazu steht, dass CEX den Auswirkungen von DEX oder den Innovationsauswirkungen von USDC/USDe/YBS/Curator ausgesetzt ist.

Super Einzelprodukt ≠ Track

Mit anderen Worten: Binance und USDT arbeiten hart daran, dem Anstieg der Entropie entgegenzuwirken. Ethereum hat wiederholt Selbstzerstörung erlebt (Infinite Garden, L2-Skalierung -> L1-Skalierung) und schaltet auch jetzt auf Privatsphäre und KI um, was die Freiheit hervorhebt, zu tun, was man will. EVM ist immer noch die Mainstream-Wahl.

Aber der Marktanteil von Binance und USDT und sogar der Anteil von Hyperliquid an Perp DEX erreichten ungefähr ihren Höhepunkt bei etwa 70 %, und dann waren weitere Marktmaßnahmen erforderlich, um die aktuelle Position zu stabilisieren.

Eine empirische Zusammenfassung zeigt, dass bei einer stabilen Marktstruktur die Top-Projekte 70 % des Marktanteils der Strecke einnehmen können. Allerdings ändert sich das Marktumfeld im Laufe der Zeit und die aktuellen Anteile von Hyperliquid, USDT und Binance sind allesamt unter 50 % gefallen.

Natürlich ist EVM auf der gesamten VM-Strecke absolut stabil, und nur wenige Gegner, wie SVM oder Move VM, können als in eine ultrastabile Struktur eintretend angesehen werden.

Wenn wir die Market Maker aus dieser Perspektive betrachten, wissen wir, dass es höchstens 20 Mainstream-Market Maker auf dem Markt gibt, und es wird spekuliert, dass sie vor 10·11 die Mainstream-Position auf dem Markt eingenommen haben, aber sie haben nicht den Status eines natürlichen Monopols erreicht.Auch wenn sie gewaltsam aufrechterhalten werden, sind sie nun am Ende ihrer Kräfte.

Wie wird sich die Marktstruktur in der nächsten Phase verändern?

3. Der Austausch des Alten durch das Neue ist im Gange

-

Wenn Sie dem Weg des traditionellen Finanzwesens folgen, sind Sie bei der Bewertung mithilfe traditioneller finanzieller Bewertungsmodelle eingeschränkt.

-

Der Weg eines Internet-Finanztechnologieunternehmens wird durch den Umfang der Internetbewertung begrenzt.

-

Nur wenn wir einen Weg finden, der zum Bewertungsmodell des Währungskreises passt und nicht von einer bestehenden Branche definiert wird, können wir die Top 5 Billionen Akteure wie KI schaffen.

Der Markt war in letzter Zeit wirklich seltsam. Solana ist ein Pionier im Bereich RWA und institutioneller Einführung. Lily Liu, die Vorsitzende der Stiftung, sagte plötzlich, dass sie den Kryptopunk-Traum wiedererlangen werde. In Kombination mit der Rückkehr von Ethereum zur L1-Skalierungsroute und dem oben erwähnten Datenschutzkonzept ist Zcash grenzenlos beliebt geworden.

Krypto scheint die technische Logik und das Bewertungssystem des Währungskreises wiederzuentdecken, und diese haben immer weniger mit Market Makern zu tun. Auch wenn es von Institutionen übernommen wird, ist es mehr“Währungsprojekte müssen für DeFi institutionelle Mittel nutzen„, statt“Verkaufen Sie DeFi im Währungskreis an Institutionen„.

In einem Satz: MM intern loswerden und Institutionen extern loswerden.

Sogar OGs müssen mit der neuen Ära Schritt halten. Auch das von Li Lin und Xiao Feng gemeinsam gebrandete DAT starb. Nach dem Durchbruch des chinesischen VC wird auch der Big-Name-Effekt von OG in die Geschichte eingehen.

Krypto erlangt seinen Traum zurück, allerdings muss dafür das parasitäre System beseitigt werden.

Bezogen auf den ausgereiftesten US-Kapitalmarkt ist A16Z ein Teil des US-Kapitalmarkts, chinesische VC jedoch nicht. Nur die Regierung, staatliche Unternehmen (staatliche Kapitalgruppen) und Internetunternehmen (bisher) haben Geld.

Aufgrund der Situation chinesischer VCs im Web3 haben chinesische VCs nicht die Möglichkeit, am Preis- und Vertriebssystem des Marktes teilzunehmen. Früher gab es Market Maker und CEX, aber nach 10.11 wurde der On-Chain-Trend der Branche immer deutlicher.

On-Chain ≠ Dezentralisierung.

Typische Methoden wie Hyperliquid sind in der Kette transparent, aber im Hinblick auf physische Knoten und Token-Ökonomie nicht dezentralisiert.

Auch bei der eigentlichen Kapitalisierungsreform staatlicher Unternehmen geht es nicht einfach darum, alte gegen neue zu verkaufen, sondern im Tausch gegen eine Eintrittskarte in die neue Welt in neue Industrien zu investieren.

Aus dieser Perspektive ähnelt das größte Problem der Market Maker dem von Meme. Liquidität hat keinen Wert. Im ultimativen nihilistischen PVP kann man viel Geld verdienen, aber Market Maker können nicht die führende Kraft in der Branche sein.

Träume und langfristige Technisierung, Vitlaik macht zu viel, MM macht zu wenig, also sollten wir gemäßigter sein.

4. Fazit

Im Wesentlichen ist dieser Artikel für mich selbst geschrieben. Theoretisch hätte der Markt nach 10.11 und 11.03 stagnieren sollen, aber der Rückgang des TVL hat die Innovation und Selbstheilung von DeFi nicht behindert, was mich verwirrt.

Vault, YBS (verzinslicher Stablecoin) und Curator befinden sich noch in der Entwicklung und der Markt ist schwieriger als wir dachten. Wenn Sie den Markt immer noch mit den gleichen Konzepten wie vor einem Monat oder sogar vor einer Woche betrachten, werden Sie es nicht verstehen.

In der von der Post-MM-Industrie dominierten Ära wird das Gleichgewicht zwischen Währungskreiswerten und Produktrentabilität die Bewertungslogik neu definieren.