Auteur : Danny ; Source : X, @agintender

Question : Quelle est la limite de la vue humaine ? Certains disent que c’est la fin du monde, car il peut voir le soleil, la lune et les étoiles ; certains disent qu’elle est proche, car une feuille peut aveugler les yeux.Regarder différentes choses sous différents angles donnera toujours aux gens une inspiration et des surprises inattendues.Aujourd’hui, nous allons spéculer sur ce qui s’est passé le 10.11 du point de vue du mécanisme de « somme de levier et somme de liquidation » ?

Cet article n’a pas de conclusions, pas de points de vue, seulement des perspectives différentes.Si vous êtes prêt, donnez-moi 10 minutes.

déclaration:

-

Je peux comprendre le mécontentement de chacun. Cet article en discutera sous la forme d’un essai verbal et tentera de le replacer dans ce contexte.

-

Cet article n’est ni vrai ni faux et ne prend pas parti.Cela commence simplement par une autre perspective : examiner le problème dialectiquement du point de vue du mécanisme. Cela fournit simplement une autre perspective pour discuter du mécanisme qui se cache derrière cela.

1. Compétences financières et levier des teneurs de marché

J’ai déjà écrit sur la façon dont les teneurs de marché (utilisant des options d’achat) utilisent les pièces empruntées au projet pour créer des marchés ?

J’ai compris, il est probablement temps de mettre à jour vers une nouvelle version.

Comme mentionné ci-dessus, en raison de la définition de l’option d’achat et de l’environnement de marché dans lequel la monnaie est à son apogée, l’une des meilleures solutions pour les teneurs de marché est d’obtenir la monnaie empruntée du côté du projet, de vendre la monnaie empruntée au début du lancement, lorsque la liquidité est la plus abondante (en laisser une partie pour la tenue du marché), et de la racheter à un point bas.

Ce modèle a deux conditions. La première est que la liquidité doit être suffisante ; la seconde est qu’il n’y a pas de surveillance par un tiers, c’est-à-dire que la bourse s’en fiche.

Comme tout le monde sait ce qui s’est passé par la suite, l’environnement du marché (spot) s’est détérioré, le manque de liquidité et la supervision de Binance, de sorte que cette route pas si cahoteuse s’est lentement estompée, ou en d’autres termes, elle n’a pas osé faire grand bruit.Mais cette opération ne laisse-t-elle rien aux teneurs de marché ?Apparemment non.Ils envisagent des accords contractuels.

Le problème est qu’ils n’ont qu’un grand nombre de jetons en main et que les transactions contractuelles d’altcoins ne reconnaissent que U. Que doivent-ils faire ?

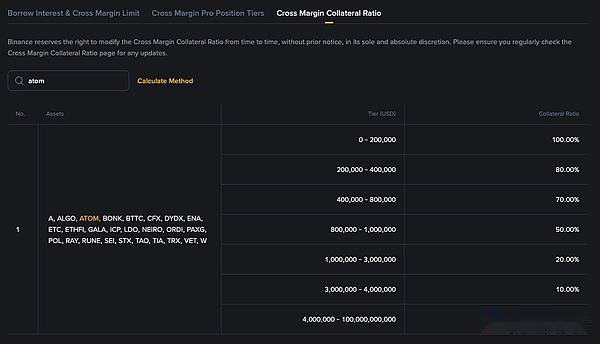

Ils se sont donc concentrés sur BinanceEffet de levier sur marge croisée/Gestion financière/Compte unifié, nous pouvons ignorer toutes les fonctions ici et nous concentrer uniquement sur l’utilisation des garanties.Ce module de garantie aide les teneurs de marché ou les grands investisseurs à mettre en gage près de 200 types d’actifs répertoriés sur Binance comme marge pour négocier des contrats au comptant/des options.C’est juste que différents altcoins ont des taux hypothécaires différents, ce qui sera mentionné plus tard en donnant des exemples.

Alors comment faire ?

Prenons l’exemple d’ATOM (effet de levier complet)

J’ai emprunté 1 million d’ATOM à la Fondation ATOM, un ATOM = 5u.

À titre d’exemple simple, réservez 200 000 ATOM pour la tenue de marché quotidienne, puis engagez les 800 000 ATOM restants (« garantie »). Supposons que le prix du marché soit de 4 millions d’U et que le quota disponible soit de 1 120 000 (200 000 * 100 % + 200 000 * 80 % + 200 000 * 70 % + 200 000 * 50 % +….)

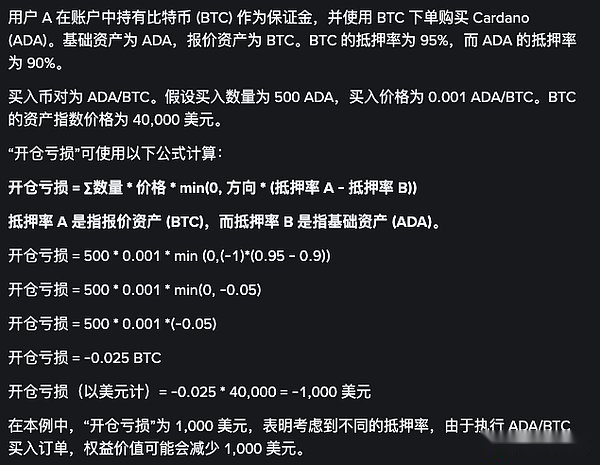

Utilisez un exemple officiel (compte unifié) pour illustrer :

Il y a ici deux variables, l’une est la variation de la valeur de la garantie et l’autre est la variation de la valeur de la transaction.

Le reste des opérations dépend de leurs propres compétences. Le commerçant A ouvrira une position courte sur le contrat, puis contrôlera l’offre au comptant pour réaliser des bénéfices ;Le trader B ouvrira une position longue sur le contrat, puis contrôlera le prix du contrat pour réaliser des bénéfices, et ainsi de suite.

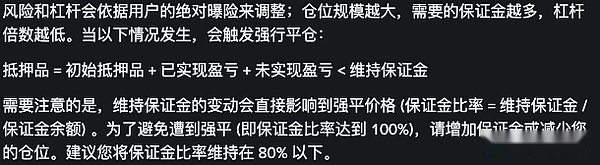

Pourquoi le taux de promesse de don est-il si bas ?——Ce principe est le même que la marge contractuelle.Plus le montant est élevé, plus le risque augmente de façon exponentielle.En outre, la liquidation des garanties est également calculée sur la base du « prix marqué » plutôt que du prix du marché.

Déclaration officielle de Binance sur la liquidation du contrat :

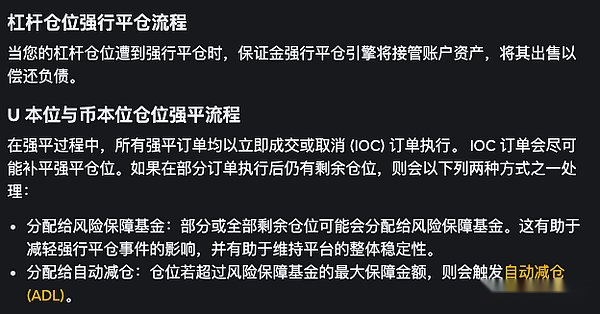

2. Comment la garantie déclenche-t-elle la liquidation et la liquidation ?

La garantie du compte unifié/gestion financière/effet de levier n’est pas réglée sur la base de la valeur d’une seule cible/garantie, mais sur la base du ratio de capitaux propres et de marge de l’ensemble du compte/de la position.

Ici, nous utilisons un compte unifié comme exemple de démonstration :

Taux de marge du compte unifié uniMMR = capitaux propres ajustés du compte unifié / Montant de la marge de maintenance du compte unifié

La méthode de calcul spécifique est plus compliquée. Essentiellement, la valeur de toutes les garanties/positions doit être supérieure à l’exigence de marge. Je n’entrerai pas dans les autres positions croisées de levier/liquidation/liquidation de la gestion financière une par une.Ici, je ne présenterai que les points clés :

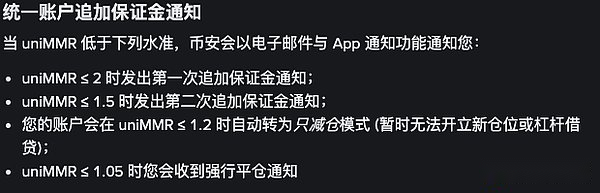

Lorsque le taux de marge unifié de maintenance du compte est inférieur/égal à 1,2, le compte entrera en « mode gelé » (impossible d’ouvrir une position), et lorsqu’il est inférieur/égal à 1,05, le compte sera fermé de force.(Cette information est très cruciale !! Nous la testerons plus tard)

De même, l’effet de levier à marge croisée/la gestion financière comporte également des procédures similaires lors de la liquidation.

Quelle que soit la méthode de garantie, il existe deux manières principales de clôturer une position : clôturer la transaction au prix du marché ou annuler l’ordre existant.

3. Le marteau d’efficacité du capital des grands investisseurs et des baleines géantes

Outre les teneurs de marché, il existe également des institutions, des baleines et de grands investisseurs qui adoptent également ce modèle de gestion financière/effet de levier complet/compte unifié.

Pensez-y, si vous croyiez fermement en ATOM, que feriez-vous si vous déteniez 10 millions d’ATOM ?Allez-vous promettre ces 10 millions d’ATOM, accorder des prêts renouvelables et ouvrir des contrats – c’est-à-dire acheter à toutes sortes de bonnes affaires, acheter au plus bas et continuer à acheter au plus bas, peut-être pas seulement en achetant des ATOM, mais aussi en achetant des projets dans l’écosystème ATOM, certains même en couverture, puis tenir jusqu’à ce que le rêve du marché haussier imitateur vienne et devienne célèbre en une seule bataille ?

Ce n’est pas une fable, c’est une véritable histoire OG (maintenant une tragédie)

Mais malheureusement, votre position est devenue en phase terminale à cause des secousses constantes, et à ce moment-là, de fortes pluies et des glissements de terrain sont arrivés.

4. Examen 1011

Maintenant tout le monde revient à cette nuit sombre et venteuse du 11 octobre (en prenant le spot ATOM comme exemple)

Le prix de l’ATOM a commencé à baisser depuis 17 heures, et le graphique de volume ci-dessous a également commencé à augmenter en volume, mais le prix s’est essentiellement stabilisé autour de 3,7-3,8, prouvant qu’il y a toujours de la liquidité.

Le marché a commencé à baisser à 5h13, avec une forte baisse du volume, et la barre suivante a chuté après la fin de la barre précédente.Cela devrait être le signe que le robot de liquidation des arbitrages a commencé à fonctionner. Les garanties des grands investisseurs/baleines géantes ont commencé à être liquidées (cela explique aussi pourquoi les tendances au comptant et celles des contrats sont fondamentalement les mêmes).Le robot de liquidation prendra directement les garanties du grand compte (ATOM) sous forme d’ordres de marché jusqu’à ce que les travaux de liquidation soient terminés.

Comment en arriver à la conclusion que le robot de liquidation est l’initiateur ?

À 5 h 19, il y avait encore de la liquidité dans le carnet d’ordres (le volume des transactions était également très élevé), mais à 5 h 20, le carnet d’ordres est tombé dans le vide, atteignant 0,001.

Graphique de tendance spot ATOM

Graphique des tendances des contrats à terme ATOM

Mais en regardant les échanges de contrats, le prix le plus bas ici à 17h20 est de 1,4. S’il s’agit d’un ordre d’arbitrage à terme au comptant, les prix à terme et au comptant doivent être similaires, et l’ATOM de 0,01 est un prix que les traders rationnels ne négocieront pas. Seuls des robots de liquidation impitoyables peuvent accomplir cela avec « impitoyabilité ».(Le robot de liquidation gère les « garanties », c’est-à-dire le spot)

En d’autres termes, c’est la réticence et la cupidité des grands investisseurs/baleines qui ont provoqué cette situation, et le robot de liquidation a achevé la mise à mort.

Quant à savoir pourquoi le spot ATOM de Binance a connu un bref « état de vide de liquidité » ?

Je spécule de manière irresponsable,Cela devrait être dû au fait que le ratio de levier/gestion financière/marge unifiée de maintien du compte du principal compte de tenue de marché tombe en dessous du seuil (étant liquidé et incapable d’ouvrir de nouvelles positions), déclenchant l’état « gelé » du compte, forçant l’annulation des ordres du carnet d’ordres initial et l’incapacité de fournir une liquidité normale..

Ci-joint : Tableaux des prix de WBETH et BNSOL

Le moment du vide de liquidité se situe essentiellement entre 5h43 et 5h44. On suppose que le principal teneur de marché de ces deux paires de devises devrait être le même compte, et qu’à ce moment-là, le compte de gestion financière/effet de levier/unifié est tombé dans un état de « liquidation/gel » et n’a pas été en mesure de fournir des liquidités normalement.

Tableau des prix WBETH

Tableau des prix BNSOL

post-scriptum

En fait, j’ai longtemps hésité à publier cet article. Après tout, le publier à ce moment-là mettra de l’huile sur le feu et il est très probable qu’il soit ciblé. Il peut même être qualifié d’« anti-voleur », de « chien BNx », de « lavage des terres » et de « collecte d’argent ». Cependant, je pense que toutes les parties impliquées dans cette affaire sont injustes.

Après avoir longuement réfléchi, j’ai écrit cet article familier + verbal pour votre référence.

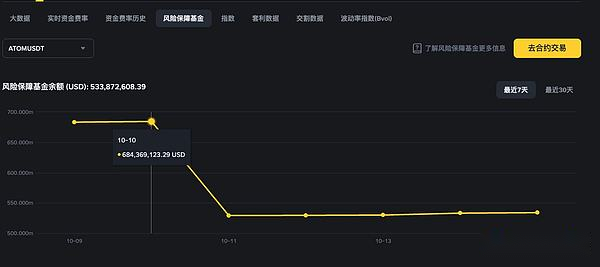

Vous trouverez ci-joint le tableau des fonds d’assurance contre les risques d’ATOM.Rien que le 10 novembre, le fonds d’assurance contre les risques a perdu 150 millions de dollars.(Selon un effet de levier 5x, le prix nominal est de 750 millions de dollars américains.) Ce n’est que lorsque la liquidité est suffisante que la bourse peut réaliser un bénéfice régulier sans perdre d’argent. Dans des circonstances extrêmes, les pertes de la bourse sont également énormes.En termes de motivation, ils n’ont vraiment pas besoin de couper délibérément les liquidités.

Enfin, je suis aussi victime et je défends mes droits, mais je n’ai pas encore reçu d’indemnisation.

J’ai publié cet article simplement parce que je veux être un défenseur des droits rationnel et donner à chacun une autre perspective.