Autor: Danny; Fuente: X, @AgIntender

El rendimiento de Aster es sin duda uno de los eventos más llamativos de 2025 en la pista competitiva de los autores. Respaldado por los poderosos recursos del ecosistema de binance, Aster reescribe rápidamente la estructura del mercado con una actitud altamente agresiva a través de volúmenes de comercio récord y planes de incentivos agresivos.

Sin embargo, este rápido aumento basado en la «deuda» de la futura inflación de ficha enorme ha planteado una pregunta crucial: ¿qué sucederá cuando el carnaval inspirador llega a su fin y la música se detiene?¿Es esto la prosperidad creada como una estrategia brillante para la liquidez sostenible o una ilusión que está a punto de romperse?

Este artículo analizará profundamente el pasado, el presente y el futuro de Aster, explorará su camino de evolución desde la exploración pragmática de Apollox hasta el Challenger del mercado actual, y se centrará en analizar los desafíos severos que enfrenta después de la locura de «volumen de navegación».

PARTE UNA: Un contendiente Bloodline: desde la innovación de Apollox hasta Aster’s Rise

1.1 El origen de Apollox: un modelo híbrido nacido para el rendimiento

Originalmente lanzado en 2021, Apollox tiene como objetivo cerrar la brecha entre la experiencia suave de los intercambios centralizados (CEX) y la autocustody de los activos en las finanzas descentralizadas (DEFI). Su versión V1 adopta una arquitectura híbrida de «asentamiento de coincidencia fuera de cadena + en cadena».Este diseño prioriza el rendimiento de la transacción y la velocidad de respuesta, atrae con éxito a los usuarios que están acostumbrados a las operaciones de CEX y garantiza la seguridad no consolidada de los fondos a través de contratos inteligentes.

1.2 Transformación estratégica: adopte el grupo de liquidez de cadena completa con ALP

Con la madurez de la infraestructura defi y el aumento de GMX, Apollox V2 se ha trasladado a un modo completamente en cadena, en cuyo corazón esALP (proveedor de liquidez apolox) Liquidez.Este es un grupo de fondos compuesto por una variedad de activos convencionales (como Stablecoins, BTC, ETH), que actúa como la contraparte directa de todos los comerciantes en la plataforma.Esta transformación mejora enormemente la eficiencia del capital y la transparencia de la transacción, y garantiza la precisión de los precios al integrar el sistema de oráculo de Binance y el doble oráculo de ChainLink para prevenir de manera efectiva la manipulación del mercado.

1.3 Fusión clave: se fusione con Asttero e inyecte el gen del «beneficio real»

A finales de 2024, APX Finance (anteriormente Apolox) y el acuerdo de ganancias, Astherus anunciaron una fusión estratégica, el paso más decisivo en la historia de la evolución de Aster.Astherus se enfoca en maximizar las «ganancias reales», trayendo dos innovaciones centrales a las entidades combinadas (o inspiradas en Ethena):

-

asbnb: Un derivado de establo líquido de BNB que permite a los usuarios usarlo como margen comercial mientras obtiene recompensas de compromiso de BNB.

-

USDF: Una establo de generación de intereses impulsada por una estrategia Delta Neutral diseñada para crear ingresos pasivos para los titulares.

Esta fusión dio a luz al icónico de Aster «El comercio es minería, y puede disfrutar de ganancias al tener posiciones«(Trade & amp; gana) modelo.El margen de los comerciantes ya no es un capital inactivo, pero los activos generadores de intereses que pueden generar rendimientos continuamente, lo que mejora enormemente la eficiencia del capital y desarrolla una fuerte barrera competitiva.

La estrategia de Aster va más allá de la cadena BNB y se expande a múltiples blockchains convencionales como Ethereum, Solana y Arbitrum.Su posicionamiento es un agregador de liquidez diseñado para resolver el problema de la fragmentación de liquidez en Defi, donde los usuarios pueden comerciar en diferentes cadenas sin puentes de cadena cruzada.Esta última expansión de cambio de marca y múltiples cadenas refleja el actual panorama competitivo feroz actual, que requiere una excelente interoperabilidad para la liquidez y se atreve a desafiar al líder directamente a otras cadenas.

Parte 2: Motor de deconstrucción: análisis técnico en profundidad de la arquitectura Aster

2.1 Arquitectura de modo dual: un método binario de segmentación de mercado

El diseño de arquitectura de Aster refleja sutilmente una comprensión profunda de la segmentación del mercado, y al proporcionar dos modos de negociación distintos, tiene como objetivo capturar todo el espectro de usuarios desde comerciantes profesionales hasta inversores minoristas de alto riesgo.Esta es una estrategia CEX clásica aplicada en el campo DEX.

-

Modelo profesional (contrato perpetuo de libros de pedidos): Este modelo adopta un mecanismo de Libro de pedidos de límite centralizado (CLOB), que proporciona a los comerciantes e instituciones experimentadas un entorno comercial similar a CEX.Apoya los tipos de pedidos avanzados, proporciona una liquidez profunda por los creadores de mercado profesionales «profundamente vinculados» y cobra tarifas altamente competitivas.

-

Modo simple (1001x): Este modelo se basa en el grupo de liquidez ALP de estilo AMM, que proporciona a los comerciantes de «degen» de búsqueda de emociones y una experiencia comercial única simplificada con un apalancamiento de hasta 1001 veces.Sus características son cero deslizamiento y tarifa de apertura cero, pero para gestionar los riesgos del grupo ALP, existe un límite superior en las ganancias.

Esta arquitectura de doble modo permite que Aster sirva a dos grupos de usuarios distintos simultáneamente, maximizando así su mercado potencial total (TAM).Un comerciante que está liquidado durante 1001 veces el apalancamiento en un modo simple es completamente diferente de un comerciante que administra riesgos en un modo profesional.Al satisfacer estos dos tipos de usuarios al mismo tiempo, Aster evita alienar a cualquiera de las partes debido a su posicionamiento excesivamente único de productos.

2.2 Eficiencia de capital y «rendimientos reales»: la implementación tecnológica de USDF y ASBNB

El modelo de «comercio es minería, mantenimiento de posiciones y disfruta del modelo» es el «método de fabricación de dinero» de Aster, que está impulsado por dos activos innovadores, USDF y ASBNB.El modelo transforma el costo de oportunidad del margen (un punto de fricción importante en Defi) en una fuente de rendimientos, creando un poderoso incentivo para que los usuarios bloqueen el capital dentro del ecosistema ASTER.

-

Moneda estable de USDF: USDF es una establo completamente colateralizada acuñada en una proporción de 1: 1 a través de activos como USDT.El mecanismo central es que la garantía subyacente se implementa en estrategias de comercio neutral delta (por ejemplo, que contienen contratos perpetuos y de punto largo) para generar rendimientos, que posteriormente se distribuyen a los titulares de USDF.

-

Explicación técnica: La estrategia neutral delta tiene como objetivo crear una cartera con un valor delta de cero, lo que significa que su valor es insensible a ligeros cambios en el precio de activos subyacente.Esto generalmente se logra manteniendo posiciones de puntos largos y posiciones de futuros perpetuos cortos de valores equivalentes.Sus ganancias provienen principalmente de los cargos por las tasas de capital positivas pagadas por largas a pantalones cortos.

-

compromiso de liquidez asbnb: ASBNB es una ficha líquida.Los usuarios compran BNB y reciben ASBNB, que continúa acumulando las recompensas de compromiso de BNB (y las posibles recompensas de lanzamiento de lanzamiento/megadrop) mientras se desempeña como margen comercial de Aster.Esto permite que un solo activo genere múltiples flujos de ingresos simultáneamente, mejorando en gran medida la eficiencia de capital.

En el comercio tradicional de derivados, el margen es «capital muerto» y solo se usa para asegurar posiciones.La innovación central de Astherus radica en la creación de garantías de intereses.Al integrar este mecanismo, Aster permite que una unidad de capital logre simultáneamente: a) como margen; b) Ganar ingresos de compromiso (ASBNB); c) Ganar ingresos de estrategia neutral delta (USDF); d) Gane puntos Airdrop.Esto crea un ecosistema con extremadamente pegajosa y es poco probable que el capital fluya, ya que dejar de decir múltiples flujos de retornos.Esto resuelve directamente el problema de «capital mercenario» que afectó a los primeros protocolos Defi.

2.3 Innovación en privacidad y equidad: órdenes ocultas y mecanismos anti-MEV

Aster integra funciones similares a los iceberg diseñadas para mejorar la justicia y la privacidad de las transacciones a nivel de protocolo, tratando de resolver dos puntos de dolor núcleo de transacciones en cadena: valor máximo extraíble (MEV) y fuga de información.

-

Esconderse: Hidden Order es una orden límite (similar a la orden de iceberg) que es completamente invisible en el libro de pedidos públicos antes de que se complete la transacción.Estos pedidos se envían directamente al motor de emparejamiento central, compartiendo liquidez con órdenes visibles, pero ocultan por completo las intenciones del comerciante.

-

Antecedentes técnicos: Esta función es equivalente a una «piscina oscura» en la cadena diseñada para proteger a los comerciantes a gran escala del comercio preventivo, los ataques de sándwiches y la caza maliciosa de los robots MEV, pero esto aún está lejos de «comercio real de piscinas oscuras».

-

Modo simple Propiedades anti-MEV: El modo simple se anuncia como anti-MEV. Es probable que esto se logre a través de múltiples mecanismos, como las actualizaciones frecuentes de precios de Oracle de múltiples fuentes (Pyth, ChainLink, Binance Oracle) y un posible lotes de transacciones o el uso de grupos de memoria privados, que evitan que los robots MEV exploten el deslizamiento de precios mediante la inserción de transacciones.

Parte 3: Binance Connection: Teoría de la valoración del «Agente»

3.1 Flujo de capital de seguimiento: inversión estratégica de Yzi Labs

La conexión de Aster con el ecosistema de Binance está profundamente arraigada, y su financiamiento y apoyo del desarrollo claramente apuntan a las intenciones estratégicas de Binance.

-

Inversión directa: Los registros muestran que Binance Labs participó en la ronda de semillas de Apollox en junio de 2022. Yzi Labs luego invirtió en Astero en noviembre de 2024.

-

Tiempo estratégico: El momento de la inversión en Asttero (noviembre de 2024) coincide con el rápido aumento de los hiperlíquidos y planteó una gran amenaza para el dominio del mercado de derivados de Binance.Esto muestra que la inversión es un movimiento estratégico y defensivo.

-

Soporte del ecosistema: Esta inversión va mucho más allá del nivel de financiación, también incluye orientación de mentores, soporte de recursos técnicos y de marketing, y exposición al ecosistema, estableciendo en última instancia a Aster como «el número uno de dex en la cadena BNB».

3.2 «Efecto CZ»: Interpretar el respaldo público como una señal estratégica

El apoyo público de CZ inyecta una credibilidad y atención del mercado incomparables en ASTER, y su patrón de comportamiento supera con creces el efecto de celebridades ordinaria, y es más como una señal estratégica bien pensada.

-

Promoción pública: CZ publicó en Twitter varias veces para felicitar a Aster por su evento de generación de tokens (TGE) y promover el proyecto.Como señalaron los analistas, «CZ rara vez comparte gráficos», lo que hace que su promoción de Aster sea una señal de mercado importante.

-

Construcción narrativa: Las observaciones de CZ, como enfatizar que la función de orden oculta de Aster es una solución al problema de la manipulación de liquidación en «otros DEX en cadena», colocando directamente a Aster como una mejor opción que los competidores como el hiperliquid.Afirmó que Aster se convirtió en el segundo titular más grande de BSC-USDT, abriendo aún más el «espacio de imaginación» del proyecto.

-

Influencia del mercado: El «efecto CZ» fue inmediatamente efectivo, y poco después de su primer puesto, el precio de los tokens aster se disparó en más del 400%, alimentando la narración de que «Aster es el arma de Binance contra el hiperlíquido».

3.3 Análisis comparativo del diseño de API

El diseño de la estructura API de Aster revela su intención estratégica que es consistente con Binance CEX.

-

Similitud estructural: En el repositorio oficial de GitHub (Asterdex/API-Docs), la estructura y las convenciones de nombres del documento API son extremadamente indicativos. Sus documentos se dividen en Finances de Finanzas Aster-API.MD y Aster-Finance-Spot-API.MD.Este método de división es exactamente el mismo que la estructura API de CEX como Binance, que también se divide en Spot, Futures, Apalancamiento y otros módulos.

-

Inspiración para los fabricantes de mercado: Esta estructura de API estandarizada y similar a CEX no es una coincidencia.Su objetivo es reducir significativamente la fricción de acceso para los fabricantes de mercados profesionales y las compañías comerciales algorítmicas que se han integrado con Binance.Al proporcionar API familiares, Aster alienta a estos proveedores de liquidez clave a acceder a su ecosistema con una sobrecarga de desarrollo mínima.Esto demuestra una estrategia para dirigir la liquidez de la red existente de comerciantes profesionales de Binance.

3.4 Nuevo marco de valoración: tratar el aster en función del valor de mercado de Binance

Combinando la evidencia anterior (inversión directa, tiempo estratégico, la promoción pública continua del fundador, la integración ecológica en profundidad y la estructura familiar de API) demuestra que Aster es el agente estratégico (proxy) de Binance.

La valoración entre pares de Aster con hiperlíquido es un error de clasificación.El valor de Hyperliquid proviene de sus ingresos independientes de tecnología L1 y protocolo.El valor de Aster está compuesto por sus ingresos de acuerdo y su enorme prima estratégica traída por su extensión nativa de Binance Defi.Su valoración debe considerarse como un parámetro del valor de mercado de Binance, lo que refleja su importancia en la defensa de la cuota de mercado de Binance y expandir el ecosistema de binance en el mundo en la cadena.

Aster es un componente clave de la estrategia de defensa en la era posterior al cumplimiento.Permite que el ecosistema de binance compite agresivamente en el espacio de derivados en la cadena, al tiempo que crea una capa de aislamiento regulador crítico entre el CEX fuertemente analizado y el protocolo «descentralizado».Después de llegar a un acuerdo con las autoridades estadounidenses en 2024, Binance enfrenta una estricta supervisión regulatoria, y el propio CZ ha sido prohibido ocupar un puesto ejecutivo en CEX.Mientras tanto, el aumento de los contratos perpetuos en la cadena dirigidos por hiperlíquidos plantea una amenaza existencial, ya que atrae a los comerciantes más maduros y defi nativos.Binance no puede lanzar directamente su propio «contrato perpetuo de binance dex» sin incurrir en acciones regulatorias inmediatas y abrumadoras.

La solución es operar a través de un agente.Como oficina familiar de CZ, Yzi Labs ofrece la herramienta perfecta para la inversión y la orientación, al tiempo que tiene espacio razonable para la negación.Aster se basa en la cadena BNB y beneficia directamente al Core L1 de Binance.Está diseñado para hacer que los usuarios se sientan y usan como Binance (API, UI), proporcionando una salida sin fricción para la base de usuarios existente de Binance y los fabricantes de mercado.Por lo tanto, Aster juega un papel estratégico en el «arbitraje regulatorio».Proyectó el poder y la liquidez de Binance en el campo Defi sin expandir los límites regulatorios formales de Binance.

Parte 4: La prosperidad creada: teoría del juego y consecuencias del volumen de comercio de incentivos

4.1 Análisis de datos en la cadena: comercio de volumen cuantitativo

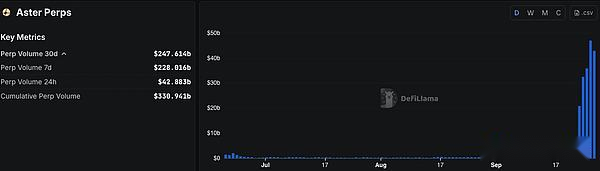

El indicador más ilustrativo es la relación entre el volumen de negociación y el valor bloqueado total (TVL) y los contratos abiertos (OI).En su apogeo, el volumen de negociación de 24 horas de Aster alcanzó una asombrosa relación de $ 36 mil millones a $ 70 mil millones, mientras que su OI fue de solo $ 1.25 mil millones, y su relación de volumen a negociación a TVL fue de aproximadamente 19, lo que indica que hay «transacciones extremadamente agresivas de estremecimiento del volumen».

El aumento en el volumen de negociación está claramente relacionado con el agresivo programa de puntos Airdrop de Aster («RH Points»), que recompensa el volumen de negociación, el tiempo de posición y las ganancias y las pérdidas.

4.2 necesario «mal»?: Lógica estratégica para guiar la liquidez

Este volumen de transacción artificial es una medida necesaria pero temporal.Su lógica es una guía clásica de volante:

-

Sin volumen de comercio, no hay atención: Un nuevo DEX sin volumen de negociación es como una ciudad fantasma que no puede atraer liquidez.

-

Los incentivos generan volumen comercial: Airdrops crean poderosos incentivos para los usuarios, lo que los lleva a generar grandes pero artificiales volúmenes de transacciones.

-

Atraer a los fabricantes de mercado: Este alto volumen de transacción, incluso si es falso, hace que la plataforma se vea muy activa.Esto es crucial para atraer a los fabricantes de mercados profesionales que buscan lugares de alto tráfico para implementar estrategias.

-

Entrada de liquidez real: Con el acceso al mercado, proporcionan profundidad, liquidez real y apretan la propagación.

-

Atraer comerciantes reales: Combinar una liquidez profunda, bajas tarifas y una buena experiencia del usuario, finalmente, atrae a comerciantes orgánicos no impulsados por incentivos.

Al ocupar el primer lugar en las clasificaciones de volumen de transacciones en la plataforma de datos, Aster ha ingresado a la fuerza a la visión del mercado, acelerando su proceso de obtener el reconocimiento del mercado.

Esta cuenta es muy inteligente, utilizando Aster de $ 320 millones (suministro del 4%) como incentivo de la Etapa 2, con un incentivo de token delantero de aproximadamente $ 600 millones de tokens que mantiene un valor de mercado de 3 mil millones (15 mil millones de FDV).

4.3 Deuda futura: evaluación de consecuencias a largo plazo

La principal consecuencia de esta estrategia es la «deuda futura» que surge de las enormes asignaciones de AirDrop (53.5% del suministro total).Esto crea una gran cantidad de suspensión de token, que se distribuirá a los usuarios mineros que tengan una alta tendencia a vender, lo que resulta en una presión de venta constante.

Para aliviar esta «deuda», el acuerdo diseñó un horario de adjudicación extremadamente largo.TGE desbloqueó el 8,8% (704 millones de Aster), y la asignación de AirDrop restante se lanzará linealmente dentro de los 80 meses.Esta atribución a largo plazo es un mecanismo clave que tiene como objetivo mitigar su impacto al difundir la presión de venta durante un largo período de tiempo.

Aunque estratégicamente efectivo, el comercio de volumen público ha causado que se etiqueta como «versión TEMU del hiperlíquido» y ha causado preocupaciones sobre la manipulación del mercado.El desafío clave es,¿Podemos pasar con éxito del volumen de transacción impulsado por incentivos falsos a la actividad orgánica sostenible antes de que las recompensas se agoten y los usuarios mineros se van.

Enormes aerdrops y el comercio de alpinismo de volumen resultante son un juego de alto riesgo cuidadosamente planificado que utiliza la teoría de juegos para resolver el problema de inicio en frío de la liquidez de Dex.El método de incentivos de Aster es similar al DYDX, que se dirige no solo a los proveedores de liquidez, sino también a los comerciantes y fabricantes de mercado.Al recompensar el volumen comercial original, crea un mercado aparentemente altamente activo y líquido.Esta señal pública (domina la tabla Defillama) está diseñada para atraer al verdadero jugador dominante de liquidez: compañías profesionales de fabricantes de mercado.

La «deuda futura» de Airdrops es el costo de esta campaña de marketing.La apuesta es que para cuando la deuda madura (es decir, los tokens están completamente «propagados»), la plataforma ha atraído suficiente liquidez real y flujos de comercio orgánico («externalidad») para absorber la presión de venta.

Esta es una carrera contra el tiempo, por lo que se ve forzado por la situación y el modo.

Parte 5: Desafíos a la estabilidad financiera de Aster

5.1 Desafío 1: la «era posterior a la motivación» de la retención de usuarios

Los volúmenes de corriente impulsados por las expectativas de AirDrop son insostenibles. Una vez que las recompensas se reducen o terminan, el mayor desafío que enfrenta Aster es si puede retener a los usuarios, fabricantes de mercado y liquidez.Hay muchos casos en la historia de Defi que disminuyeron rápidamente debido al agotamiento de los incentivos.

El punto de avance de Aster es si puede transformar con éxito el «cazador de airdrop» impulsado por los incentivos en un usuario leal que realmente reconoce el valor del producto con sus ventajas únicas del producto, como la alta eficiencia de capital aportada por la hipoteca de los activos que ponen intereses, la función de orden oculto que protege a los usuarios grandes y el diseño de los modos duales que sirve tanto a los usuarios profesionales y a los usuarios minoristas.Esta es una carrera contra el tiempo, y el acuerdo debe construir un ecosistema saludable impulsado por el ingreso real y la demanda orgánica antes de que expire la «deuda futura» (es decir, la presión de venta presentada por Airdrops).¿Esto implica las primeras transacciones?¿O primero hay una cuestión filosófica de liquidez?

Los incentivos de token son bidireccionales. Cuando el precio es alto, se pagan los altos incentivos, por lo que atraerá a muchos fabricantes de mercado, estudios, comerciantes, etc. para rendir homenaje a la tarifa de manejo, contribuir al volumen de transacciones y lograr «monedas de compra con descuento».

Sin embargo, a medida que más y más tokens están motivados, más y más mercados circulantes del mercado estarán. ¿Se puede mantener con ingresos de tarifas e incluso aumentar el precio del token convertirse en un signo de interrogación?Cuando se reduce el incentivo, el ingreso de la tarifa disminuye, el volumen de transacción disminuye, el precio del token disminuye aún más y el incentivo se reduce aún más. Si esto se repite, la plataforma caerá en un ciclo negativo en poco tiempo.

El núcleo del intercambio es la liquidez (especialmente copiar el algoritmo CEX en el modelo CLOB), lo que significa que es necesario atraer una participación en profundidad de múltiples fabricantes de mercado, pero a juzgar por el mecanismo de incentivos actual de Aster, parece que no hay medios o propósito para vincular sus intereses.Hyperlíquido conoce bien esta verdad. No es solo que los intereses de varios fabricantes de mercado estén firmemente vinculados a partir de los aspectos de la API, los ingresos e incluso los nodos de validador.Para lograr un escenario de ingresos sostenibles que exceda los rendimientos es la búsqueda de un DEX.

Para decirlo más, la esencia del hiperlíquido es un «centro de distribución de liquidez» vestido con la apariencia de delx, para ser más excéntrico, con esta estructura de liquidez, ¿qué puedo hacer?

Comience con los datos de transacciones, y solo superando los datos de transacciones podemos entender que Dex y Token son infraestructuras que priorizan los servicios de liquidez, y luego las transacciones son transacciones.Durante este proceso de construcción, el token primero vota por la carta, y luego la recompensa.

5.2 Desafío 2: Riesgos sistémicos de algoritmos y mercados

Alto apalancamiento y altas tenencias son la espada de Damocles que cuelgan sobre todos los intercambios de derivados, y algunos de los diseños de mecanismos de Aster pueden exacerbar estos riesgos.

-

La fragilidad inherente del modelo ALP: En el modelo simple, el grupo ALP sirve como contraparte de todos los comerciantes, lo que significa que si el comerciante continúa obteniendo ganancias en su conjunto, el LP enfrentará grandes pérdidas.Además, el modelo se basa completamente en los precios externos de Oracle, y cualquier retraso o manipulación de Oracle puede tener consecuencias catastróficas para el grupo de fondos.

-

El fantasma de la liquidación de la cadena y la reducción de la posición automática: Cuando aparecen «transacciones abarrotadas» a gran escala y unidireccional (especialmente para una pequeña capitalización de mercado y altcoins de alto control), una fluctuación severa de precios puede provocar liquidación de la cadena.Debido a la falta de mecanismos de fondos de seguros abiertos y suficientes, Aster se basa en la reducción automática de la posición (ADL) como su última línea de defensa en casos extremos.El mecanismo ADL obligará a la posición inversa de los usuarios rentables a compensar las pérdidas del sistema. Aunque esto puede mantener la solvencia del acuerdo, es extremadamente injusto para los usuarios rentables. Una vez activado, puede conducir a una crisis de confianza a gran escala y un vuelo de capital, lo que resulta en una «carrera bancaria».

-

Manipulación falsificada de pequeña capitalización final del juego: Debido a la transparencia de la posición y la liquidez insuficiente, los incidentes como la gelatina probablemente volverán a ocurrir, especialmente cuando la plataforma depende en gran medida de los fabricantes de mercado exclusivos dentro de la plataforma (la profundidad, excepto Aster, es ligeramente insuficiente), y puede haber una situación en la que no puede cuidarse.Cuando el precio rompe la profundidad de la Libro de pedidos, aparecerá un vacío de liquidez y el usuario es Free Fall.

-

El algoritmo de CEX no puede llegar al otro lado de Dex: El algoritmo de CEX para los contratos (especialmente la tasa de tarifas de capital, la relación de margen, el número de posiciones correspondientes a los múltiplos de apalancamiento, el proceso de liquidación, etc.) está diseñado en función de las condiciones de su propio intercambio (como MM, base de liquidez e incluso fondos de seguro).En la actualidad, el mecanismo y las condiciones de liquidez de Aster obviamente aún no cumplen con estas «condiciones previas».

5.3 Desafío tres: déficit de confianza bajo narrativa descentralizada

-

La espada de la parte superior: concentración extrema de 96% de suministro de tokens: Los datos en la cadena muestran que aproximadamente 6 billeteras controlan hasta el 96% del suministro total de $ Aster.Esta estructura de propiedad extremadamente centralizada hace que su narrativa «comunitaria» pale y plantea enormes riesgos sistémicos, incluidas las posibles amenazas como la manipulación de precios y la captura de gobernanza.

-

Terrible boomerang: Cuando no se puede mantener el precio monetario, el contraataque de la comunidad puede afectar a los fundadores y portavoces.Un poco de emociones negativas se amplificará infinitamente.

Conclusión: el agente gigante en la intersección

La historia de Aster es un microcosmos de la etapa actual del desarrollo de Defi: no es solo un acuerdo innovador en eficiencia de capital y diseño de productos, sino también un peón estratégico impulsado por gigantes centralizados detrás de escena y tiene la intención de remodelar la estructura del mercado.

La vida pasada fue una clara evolución desde el pragmatismo hasta la innovación;Esta vida fue un gran carnaval impulsado por el capital y la motivación. Sin embargo, su futuro está lleno de incertidumbre.Después de la falsa prosperidad traída por el volumen de pincel se desvanece, Aster debe demostrar al mercado que puede retener a los usuarios con su verdadero valor del producto y administrar efectivamente sus riesgos sistémicos inherentes y déficit de confianza.Si uno puede transformarse con éxito de un ecosistema dependiente de incentivos a una plataforma impulsada por ingresos reales y demanda orgánica será la clave para su éxito o fracaso final.

La trayectoria futura de Aster depende de si puede transformar el impulso artificial en un crecimiento orgánico sostenible antes de que expire su «deuda futura».Sin embargo, como derivado del ecosistema de binance, muchos de los trucos de respaldo de Aster aún no se han abierto, como poder unir a los fabricantes de mercado de la cadena Aster de un mecanismo, o convertirse en un puesto de avanzada alfa para futuros de binance, etc., será muy interesante.

No hay una solución perfecta en el desarrollo, solo el coraje y la tenacidad para aprender a coexistir con problemas.Esperando los movimientos posteriores de Aster.