Auteur: Danny; Source: X, @agintender

Les performances d’Aster sont sans aucun doute l’un des événements les plus accrocheurs de 2025 dans la piste de Dex permanent compétitive.Soutenu par les puissantes ressources de l’écosystème de la binance, Aster réécrit rapidement la structure du marché avec une attitude très agressive grâce à des volumes de négociation record et à des plans incitatifs agressifs.

Cependant, cette augmentation rapide basée sur la « dette » de la future inflation des jetons énormes a soulevé une question cruciale: que se passera-t-il lorsque le carnaval inspirant se termine et que la musique s’arrête?Cela est-il créé la prospérité une stratégie brillante pour une liquidité durable ou une illusion qui est sur le point de se briser?

Cet article analysera profondément le passé, le présent et l’avenir d’Aster, explorera son chemin d’évolution de l’exploration pragmatique d’Apollox au challenger du marché d’aujourd’hui et se concentre sur l’analyse des défis graves auxquels il est confronté après l’engouement de la «navigation de volume».

Première partie: lignée de la concurrence: de l’innovation d’Apollox à la montée en puissance d’Aster

1.1 L’origine d’Apollox: un modèle hybride né pour la performance

Lancé à l’origine en 2021, Apollox vise à combler le fossé entre la douceur expérience des échanges centralisés (CEX) et l’auto-cuir des actifs en finance décentralisée (DEFI). Sa version V1 adopte une architecture hybride de « Settlement Off-Chain Matching + On-Chain ».Cette conception priorise les performances des transactions et la vitesse de réponse, attire avec succès les utilisateurs habitués aux opérations CEX et assure la sécurité non performante des fonds via des contrats intelligents.

1.2 Transformation stratégique: adoptez le pool de liquidités à pleine chaîne avec ALP

Avec la maturité de l’infrastructure Defi et la montée de GMX, Apollox V2 est passé en mode entièrement en chaîne, au cœur desquelsALP (fournisseur de liquidités Apollox). Il s’agit d’un pool de fonds composé d’une variété d’actifs traditionnels (tels que Stablecoins, BTC, ETH), agissant comme la contrepartie directe de tous les commerçants sur la plate-forme.Cette transformation améliore considérablement l’efficacité du capital et la transparence des transactions et garantit la précision des prix en intégrant Binance Oracle et le système Oracle de ChainLink pour empêcher efficacement la manipulation du marché.

1.3 Fusion clé: fusionnez avec Astherus et injectez le gène « réel avantage »

À la fin de 2024, APX Finance (anciennement Apollox) et l’accord de gains Astherus ont annoncé une fusion stratégique, l’étape la plus décisive de l’histoire de l’évolution d’Aster.Astherus se concentre sur la maximisation des «gains réels», apportant deux innovations de base aux entités combinées (ou inspirées par Ethena):

-

ASBNB: Une dérivée d’allumage liquide de BNB qui permet aux utilisateurs de l’utiliser comme marge de trading tout en gagnant des récompenses de gage BNB.

-

USDF: Une stablecoin de génération d’intérêts propulsée par une stratégie neutre delta conçue pour créer un revenu passif pour les détenteurs.

Cette fusion a donné naissance à l’emblématique d’Aster « Le trading est l’exploitation minière, et vous pouvez profiter des bénéfices lorsque vous occupez des positions»(Trade & amp; earn) Modèle. La marge des commerçants n’est plus du capital inactif, mais des actifs générateurs d’intérêts qui peuvent générer en permanence des rendements, ce qui améliore considérablement l’efficacité du capital et construit une forte barrière concurrentielle.

La stratégie d’Aster va au-delà de la chaîne BNB et se développe à plusieurs blockchains traditionnels tels que Ethereum, Solana et Arbitrum. Son positionnement est un agrégateur de liquidité conçu pour résoudre le problème de la fragmentation de liquidité dans Defi, où les utilisateurs peuvent échanger sur différentes chaînes sans ponts transversales. Cette expansion ultime de changement de marque et multi-chaînes reflète le paysage concurrentiel féroce actuel, qui nécessite une excellente interopérabilité pour la liquidité et ose défier directement le leader sur d’autres chaînes.

Partie 2: Moteur de déconstruction: analyse technique approfondie de l’architecture ASTER

2.1 Architecture à double mode: une méthode binaire de segmentation du marché

La conception d’architecture d’Aster reflète subtilement une compréhension approfondie de la segmentation du marché, et en fournissant deux modes de trading distincts, il vise à capturer l’ensemble du spectre utilisateur des traders professionnels aux investisseurs de détail à haut risque.Il s’agit d’une stratégie CEX classique appliquée dans le domaine DEX.

-

Modèle professionnel (Contrat perpétuel du carnet de commandes): Ce modèle adopte un mécanisme de carnet de commandes de limite centralisé (COB), offrant aux commerçants et institutions expérimentés un environnement commercial de type CEX.Il prend en charge les types de commandes avancés, fournit des liquidités profondes par des fabricants de marché professionnels « profondément liés » et facture des frais très compétitifs.

-

Mode simple (1001x): Ce modèle est basé sur le pool de liquidités ALM de style AMM, offrant aux commerçants «Degen» de la vente au détail et à la recherche de sensations fortes avec une expérience de trading simplifiée en un clic avec un effet de levier jusqu’à 1001 fois.Ses caractéristiques sont un glissement nul et des frais d’ouverture zéro, mais pour gérer les risques du pool ALP, il y a une limite supérieure sur les bénéfices.

Cette architecture à double mode permet à Aster de desservir deux groupes d’utilisateurs distincts simultanément, maximisant ainsi son marché potentiel total (TAM). Un trader qui est liquidé pour 1001 fois l’effet de levier dans un mode simple est complètement différent d’un trader qui gère les risques en mode professionnel.En satisfaisant ces deux types d’utilisateurs en même temps, Aster évite d’aliéner l’une ou l’autre des parties en raison de son positionnement trop unique de produit.

2.2 Efficacité du capital et «rendements réels»: la mise en œuvre de la technologie de l’USDF et de l’ASBNB

« Le trading est l’exploitation minière, occupe des positions et profite des bénéfices » est le modèle d’Aster, la « méthode de maquillage », qui est motivée par deux actifs innovants, USDF et ASBNB.Le modèle transforme le coût d’opportunité de la marge (un point de friction majeur dans Defi) en une source de rendements, créant une puissante incitation pour les utilisateurs à verrouiller le capital dans l’écosystème Aster.

-

Pièce de monnaie stable USDF: L’USDF est une stablecoin entièrement garantie frappée à un rapport de 1: 1 à travers des actifs tels que l’USDT.Le mécanisme central est que la garantie sous-jacente est déployée dans des stratégies de négociation neutre delta (par exemple, détenant à la fois une place longue et des contrats perpétuels courts) pour générer des rendements, qui sont ensuite distribués aux détenteurs de l’USDF.

-

Explication technique: La stratégie neutre de Delta vise à créer un portefeuille avec une valeur delta de zéro, ce qui signifie que sa valeur est insensible à de légers modifications du prix de l’actif sous-jacent.Ceci est généralement réalisé en tenant des positions de point de longue date et des positions à terme perpétuelles courtes de valeurs équivalentes.Ses bénéfices proviennent principalement des frais pour les taux de capital positifs payés par les longs à shorts.

-

gage de liquidité ASBNB: ASBNB est un jeton de jalonnement liquide.Les utilisateurs engagent BNB et reçoivent ASBNB, qui continue d’accumuler des récompenses de gage de BNB (et des récompenses potentielles Launchpool / Megadrop) tout en servant de marge commerciale d’Aster.Cela permet à un seul actif de générer plusieurs sources de revenus simultanément, améliorant considérablement l’efficacité du capital.

Dans le commerce des dérivés traditionnels, la marge est un « capital mort » et n’est utilisé que pour sécuriser les positions.L’innovation de base d’Astherus réside dans la création de garanties portant des intérêts.En intégrant ce mécanisme, Aster permet à une unité de capital de réaliser simultanément: a) comme marge; b) Gagner des revenus de gage (ASBNB);c) Gagner le revenu de la stratégie neutre de Delta (USDF);D) Gagnez des points aériens.Cela crée un écosystème avec une collaboration extrêmement adlossible et le capital est peu susceptible de couler, car cela signifie abandonner plusieurs flux de rendements.Cela résout directement le problème de la « capitale mercenaire » qui a tourmenté les premiers protocoles Defi.

2.3 Innovation dans la vie privée et l’équité: ordres cachés et mécanismes anti-MEV

Aster intègre des fonctions de type iceberg conçues pour améliorer l’équité et la confidentialité des transactions au niveau du protocole, en essayant de résoudre deux points de douleur principaux des transactions en chaîne: valeur extractible maximale (MEV) et fuite d’informations.

-

Cacher: La commande cachée est une commande limite (similaire à l’ordre d’iceberg) qui est complètement invisible sur le carnet de commandes publique avant la fin de la transaction.Ces commandes sont soumises directement au moteur de jumelage de base, partageant des liquidités avec des ordres visibles, mais cachant complètement les intentions du commerçant.

-

Contexte technique: Cette fonction est équivalente à une « piscine sombre » en chaîne conçue pour protéger les commerçants à grande échelle contre les échanges préventifs, les attaques de sandwich et la chasse malveillante par les robots Mev, mais c’est encore loin d’être « Real Dark Pool Trading ».

-

Propriétés anti-MEV en mode simple: Le mode simple est annoncé comme anti-MEV. Ceci est probablement réalisé grâce à plusieurs mécanismes, tels que les mises à jour fréquentes de prix Oracle à partir de plusieurs sources (Pyth, ChainLink, Binance Oracle), et possible les transactions ou l’utilisation de pools de mémoire privés, qui empêchent les robots MEV d’exploiter les glissages des prix en insertant les transactions.

Partie 3: Connexion de la binance: théorie de l’évaluation de « l’agent »

3.1 Suivi du flux de capitaux: investissement stratégique de Yzi Labs

La connexion d’Aster avec l’écosystème de la binance est profondément enracinée, et son soutien au financement et au développement souligne clairement les intentions stratégiques de Binance.

-

Investissement direct: Les dossiers montrent que les laboratoires de binance ont participé au tour de semences d’Apollox en juin 2022. Yzi Labs a ensuite investi dans Astherus en novembre 2024.

-

Timing stratégique: Le moment de l’investissement dans Astherus (novembre 2024) coïncide avec la montée rapide de l’hyperliquide et a constitué une menace majeure pour la domination du marché des dérivés de Binance.Cela montre que l’investissement est une décision stratégique et défensive.

-

Support de l’écosystème: Cet investissement va bien au-delà du niveau de financement, il comprend également des conseils de mentor, un support technique et marketing des ressources et une exposition aux écosystèmes, établissant finalement Aster comme « le numéro un perp dex sur la chaîne BNB ».

3.2 « Effet CZ »: interpréter l’approbation du public comme un signal stratégique

Le soutien public de CZ injecte une crédibilité et une attention inégalées du marché dans Aster, et son modèle de comportement dépasse de loin l’effet de célébrité ordinaire, et ressemble plus à un signal stratégique bien pensé.

-

Promotion publique: CZ a posté à plusieurs reprises sur Twitter pour féliciter Aster pour son événement de génération de jetons (TGE) et promouvoir le projet.Comme l’ont souligné les analystes, « CZ partage rarement des graphiques », ce qui fait de sa promotion d’Aster un signal de marché important.

-

Construction narrative: Les remarques de CZ, telles que souligner que la fonction d’ordre caché d’Aster est une solution au problème de la manipulation de liquidation dans « d’autres DEX sur chaîne », positionnant directement Aster comme un meilleur choix que les concurrents tels que l’hyperliquide.Il a affirmé qu’Aster est devenu le deuxième plus grand détenteur de BSC-USDT, ouvrant davantage «l’espace d’imagination» du projet.

-

Influence du marché: L’effet « CZ » a été immédiatement efficace, et peu de temps après son premier poste, le prix des jetons Aster a grimpé de plus de 400%, alimentant le récit selon lequel « Aster est l’arme de Binance contre l’hyperliquide ».

3.3 Analyse comparative de la conception de l’API

La conception de la structure de l’API d’Aster révèle son intention stratégique qui est conforme à Binance CEX.

-

Similitude structurelle: Dans le référentiel officiel de GitHub (AsterDEX / API-DOCS), les conventions de structure et de dénomination du document API sont extrêmement indicatives. Ses documents sont divisés en aster-finance-futures-api.md et aster-finance-spot-API.md.Cette méthode de division est exactement la même que la structure API des CEX telles que la binance, qui est également divisée en spot, futurs, effet de levier et autres modules.

-

Inspiration pour les fabricants de marché: Cette structure d’API standardisée de type CEX n’est pas une coïncidence.Il vise à réduire considérablement l’accès aux frottements pour les fabricants de marchés professionnels et les sociétés commerciales algorithmiques qui ont été intégrées à Binance.En fournissant des API familières, Aster encourage ces principaux fournisseurs de liquidités à accéder à leur écosystème avec des frais généraux de développement minimaux.Cela démontre une stratégie pour diriger la liquidité du réseau existant de commerçants professionnels de Binance.

3.4 Nouveau cadre d’évaluation: Traiter Aster comme une fonction de la valeur marchande de la binance

La combinaison des preuves ci-dessus – investissement direct, timing stratégique, promotion publique continue du fondateur, intégration écologique approfondie et structure API familière – prouve qu’Aster est l’agent stratégique de Binance (proxy).

L’évaluation entre pairs d’Aster avec hyperliquide est une erreur de classification.La valeur d’Hyperliquide découle de sa technologie L1 indépendante et de ses revenus de protocole.La valeur d’Aster est composée de ses revenus d’accord et de son énorme prime stratégique apportée par son extension natale de Binance Defi.Son évaluation doit être considérée comme un paramètre de la valeur marchande de Binance, reflétant son importance dans la défense de la part de marché de la binance et l’élargissement de l’écosystème de la binance dans le monde en chaîne.

Aster est un élément clé de la stratégie de défense à l’ère du post-conformité.Il permet à l’écosystème de binance de rivaliser de manière agressive dans l’espace des dérivés sur chaîne, tout en créant une couche d’isolement régulatrice critique entre le CEX fortement examiné et le protocole «décentralisé».Après avoir atteint un règlement avec les autorités américaines en 2024, Binance est confrontée à une surveillance réglementaire stricte et CZ lui-même a été interdit de occuper un poste de direction chez CEX.Pendant ce temps, la montée des contrats perpétuels en chaîne dirigés par l’hyperliquide représente une menace existentielle car elle attire les commerçants indigènes les plus matures et les plus défi.Binance ne peut pas lancer directement sa propre « Binance Perpetual Contrat Dex » sans encourir des actions réglementaires immédiates et écrasantes.

La solution consiste à fonctionner via un agent.En tant que bureau familial de CZ, Yzi Labs fournit l’outil parfait pour l’investissement et les conseils, tout en ayant une place raisonnable pour le déni.Aster est construit sur la chaîne BNB et profite directement au noyau L1 de Binance.Il est conçu pour faire en sorte que les utilisateurs se sentent et utilisent comme Binance (API, UI), fournissant une sortie sans frottement pour la base d’utilisateurs et les fabricants d’utilisateurs de Binance.Par conséquent, Aster joue un rôle stratégique dans « l’arbitrage réglementaire ».Il a projeté la puissance et la liquidité de Binance dans le champ Defi sans élargir les frontières réglementaires formelles de Binance.

Partie 4: La prospérité créée: théorie des jeux et conséquences du volume de trading incitatif

4.1 Analyse des données sur chaîne: trading de volume quantitatif

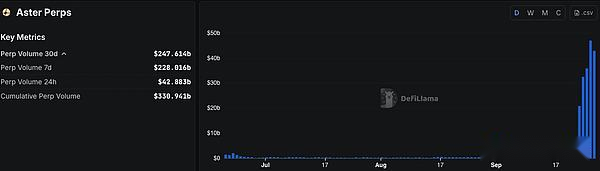

L’indicateur le plus illustratif est le ratio du volume de trading à la valeur totale verrouillée (TVL) et des contrats ouverts (OI).À son apogée, le volume de négociation d’Aster a atteint un étonnant de 36 milliards à 70 milliards de dollars, tandis que son OI n’était que de 1,25 milliard de dollars, et son volume de trading / TVL était d’environ 19, ce qui indique qu’il y a « des transactions de brossage de volume extrêmement agressives ».

L’augmentation du volume de négociation est clairement liée au programme de points aériens agressifs d’Aster («points RH»), qui récompense le volume de trading, le temps de position et le profit et la perte.

4.2 « Evil » nécessaire?: Logique stratégique pour guider la liquidité

Ce volume de transaction artificiel est une mesure nécessaire mais temporaire.Sa logique est un volant de guide classique:

-

Sans volume de trading, pas d’attention: Un nouveau dex sans volume de trading est comme une ville fantôme qui ne peut pas attirer de liquidité.

-

Les incitations génèrent un volume de trading: Airdrops créent de puissantes incitations aux utilisateurs, ce qui les incite à générer des volumes de transactions énormes mais artificiels.

-

Attirer des marchands: Ce volume de transaction élevé, même s’il est faux, rend la plate-forme très active.Ceci est crucial pour attirer des marchands professionnels qui recherchent des lieux de trafic élevé pour déployer des stratégies.

-

Entrée de liquidité réelle: Avec l’accès aux marchands, ils fournissent de la profondeur, de la liquidité réelle et resserrent la propagation.

-

Attirer de vrais commerçants: La combinaison de la liquidité profonde, des frais faibles et une bonne expérience utilisateur attire finalement les commerçants biologiques et non incendiaires.

-

La fragilité inhérente du modèle ALP: Dans le modèle simple, le pool ALP sert de contrepartie de tous les commerçants, ce qui signifie que si le commerçant continue de réaliser des bénéfices dans son ensemble, le LP sera confronté à d’énormes pertes.En outre, le modèle s’appuie entièrement sur les prix Oracle externes, et tout retard ou manipulation d’oracle peut avoir des conséquences catastrophiques pour le pool de fonds.

-

Le fantôme de la liquidation de la chaîne et de la réduction automatique de la position: Lorsque des «transactions bondées» à grande échelle, à grande échelle, apparaissent sur le marché (en particulier pour la petite capitalisation boursière et les altcoins à forte contrôlée), une fluctuation sévère des prix peut déclencher la liquidation de la chaîne.En raison du manque de mécanismes de fonds d’assurance ouverts et suffisants, Aster s’appuie sur la réduction automatique de la position (ADL) comme dernière ligne de défense dans des cas extrêmes.Le mécanisme ADL forcera la position inverse des utilisateurs rentables pour compenser les pertes de système. Bien que cela puisse maintenir la solvabilité de l’accord, il est extrêmement injuste pour les utilisateurs rentables. Une fois déclenché, cela peut conduire à une crise de fiducie à grande échelle et à la fuite des capitaux, ce qui entraîne un « banc ».

-

Manipulation contrefaite manipulation à petite capitalisation: En raison de la transparence de la position et de la liquidité insuffisante, des incidents comme la gelée se reproduiront probablement, surtout lorsque la plate-forme dépend fortement de fabricants de marché exclusifs dans la plate-forme (la profondeur sauf que l’aster est légèrement insuffisant), et il peut y avoir une situation où vous ne pouvez pas prendre soin de vous.Lorsque le prix brise la profondeur du carnet de commandes, un vide de liquidité apparaîtra et l’utilisateur est libre.

-

L’algorithme de CEX ne peut pas atteindre l’autre côté de Dex: L’algorithme de CEX pour les contrats (en particulier le taux de frais de capital, le ratio de marge, le nombre de positions correspondant à des multiples de levier, le processus de liquidation, etc.) est conçu sur la base des conditions de son propre échange (telles que MM, base de liquidité et même les fonds d’assurance).À l’heure actuelle, les conditions de mécanisme et de liquidité d’Aster ne respectent évidemment pas encore ces «conditions préalables».

-

L’épée du haut: concentration extrême de 96%: Les données sur la chaîne montrent qu’environ 6 portefeuilles contrôlent jusqu’à 96% de l’offre totale de $ ASTER.Cette structure de propriété extrêmement centralisée rend son récit «d’abord» communautaire pâle et présente d’énormes risques systémiques, y compris des menaces potentielles telles que la manipulation des prix et la capture de gouvernance.

-

Boomerang terrible: Lorsque le prix de la devise ne peut pas être maintenu, la contre-attaque de la communauté peut affecter les fondateurs et les porte-parole.Un peu d’émotions négatives sera infiniment amplifiée.

En occupant la première place dans le classement des volumes de transactions sur la plate-forme de données, Aster est entré de force dans la vision du marché, accélérant son processus de reconnaissance du marché.

Ce compte est très intelligent, en utilisant 320 millions de dollars ASTER (4% d’offre) comme incitation au stade 2, avec une incitation à un jeton à terme d’environ 600 millions de dollars en jeton maintenant une valeur de marché de 3 milliards (15 milliards de FDV).

4.3 dette future: évaluation des conséquences à long terme

La principale conséquence de cette stratégie est la «dette future» résultant d’énormes allocations de plateaux aériens (53,5% de l’offre totale).Cela crée une grande quantité de suspension en jetons, qui sera distribuée aux utilisateurs miniers qui ont une forte tendance à vendre, entraînant une pression de vente constante.

Afin de soulager cette «dette», l’accord a conçu un calendrier d’acquisition extrêmement long.TGE a déverrouillé 8,8% (704 millions d’aster), et l’allocation aérienne restante sera libérée linéairement dans les 80 mois.Cette attribution à long terme est un mécanisme clé qui vise à atténuer son impact en répartissant la pression de vente sur une longue période de temps.

Bien que stratégiquement efficace, le trading de volumes publics l’a fait étiqueter comme «version TEMU de l’hyperliquide» et a causé des préoccupations concernant la manipulation du marché.Le principal défi est,Pouvons-nous passer avec succès du volume de transactions de fausses incitations à une activité organique durable avant que les récompenses ne soient épuisées et que les utilisateurs miniers partent.

D’énormes parmbres aériens et le trading de brosses en volume résultant sont un jeu à haut risque soigneusement planifié qui utilise la théorie du jeu pour résoudre le problème de démarrage à froid de la liquidité de Dex.La méthode d’incitation d’Aster est similaire à DyDX, qui cible non seulement les fournisseurs de liquidité, mais aussi les commerçants et les fabricants de marchés.En récompensant le volume de trading d’origine, il crée un marché apparemment très actif et liquide.Ce signal public (domine le graphique Defilma) est conçu pour attirer le véritable acteur dominant de la liquidité: les sociétés professionnelles de marché.

La «dette future» des Airdrops est le coût de cette campagne de marketing.Le pari est qu’au moment où la dette mûrit (c’est-à-dire que les jetons sont complètement « propagés »), la plate-forme a attiré suffisamment de liquidités réelles et de flux de trading organique (« externalité ») pour absorber la pression de vente.

Il s’agit d’une course contre le temps, il est donc forcé par la situation et le mode.

Partie 5: Défis à la stabilité financière d’Aster

5.1 Défi 1: « l’ère post-motivation » de la rétention des utilisateurs

Les volumes de courant entraînés par les attentes aériens ne sont pas durables. Une fois les récompenses réduites ou terminées, le plus grand défi face à Aster est de savoir s’il peut conserver les utilisateurs, les fabricants de marché et la liquidité.Il existe de nombreux cas dans l’histoire de Defi qui ont rapidement diminué en raison de l’épuisement des incitations.

Le point de percée d’Aster est de savoir si elle peut transformer avec succès le «chasseur de télémètre» axé sur les incitations en un utilisateur fidèle qui reconnaît vraiment la valeur du produit avec ses avantages de produit unique, tels que la forte efficacité du capital apportée par l’hypothèque des actifs portant des intérêts, la fonction de commande cachée qui protège les grands utilisateurs et la conception à mode double qui sert à la fois des utilisateurs professionnels et commerciaux.Il s’agit d’une race contre le temps, et l’accord doit construire un écosystème sain motivé par le revenu réel et la demande organique avant l’expiration de la «dette future» (c’est-à-dire la pression de vente apportée par Airdrops).Cela implique les premières transactions?Ou y a-t-il d’abord une question philosophique de liquidité?

Les incitations en jetons sont à double sens. Lorsque le prix est élevé, les incitations élevées sont payées, donc elle attirera de nombreux fabricants de marché, studios, commerçants, etc. pour rendre hommage aux frais de manipulation, contribuer au volume des transactions et atteindre des « pièces d’achat à prix réduit ».

Cependant, comme de plus en plus de jetons sont motivés, de plus en plus de marchés de circulation de marché seront. Peut-il être maintenu avec des revenus de frais et même augmenter le prix des jetons deviendra un point d’interrogation?Lorsque l’incitation est réduite, le revenu des frais diminue, le volume des transactions diminue, le prix du jeton diminue davantage et l’incitation est encore réduite. Si cela est répété, la plate-forme tombera dans un cycle négatif en un rien de temps.

Le noyau de l’échange est la liquidité (en particulier la copie de l’algorithme CEX dans le modèle COB) – ce qui signifie qu’il est nécessaire d’attirer une participation approfondie de plusieurs créateurs de marché, mais à en juger par le mécanisme d’incitation actuel d’Aster, il semble qu’il n’y ait aucun moyen ou objectif de lier ses intérêts.Hyperliquide connaît bien cette vérité. Ce n’est pas seulement que les intérêts de divers décideurs sont fermement liés aux aspects de l’API, des revenus et même des nœuds de validateur. Réaliser un scénario de revenu durable qui dépasse les rendements est la poursuite d’un dex.

Pour le dire plus, l’essence de l’hyperliquide est un « centre de distribution de liquidités » vêtu de perp dex guise – pour être plus excentrique, avec cette structure de liquidité, que puis-je faire?

Commencez par les données de transaction, et ce n’est qu’en dépassant les données de transaction que nous pouvons comprendre que Dex et Token sont des infrastructures qui hiérarchisent les services de liquidité, puis les transactions sont des transactions.Au cours de ce processus de construction, le jeton vote d’abord pour la lettre, puis la récompense.

5.2 Challenge 2: Risques systémiques des algorithmes et des marchés

L’effet de levier élevé et les fortes exploitations sont l’épée de Damocles suspendue sur tous les échanges de dérivés, et certaines des conceptions de mécanismes d’Aster peuvent exacerber ces risques.

5.3 Défi trois: déficit de confiance dans le récit décentralisé

Conclusion: l’agent géant à l’intersection

L’histoire d’Aster est un microcosme de l’étape actuelle du développement Defi: il s’agit non seulement d’un accord innovant en matière d’efficacité du capital et de conception de produits, mais aussi un pion stratégique motivé par des géants centralisés dans les coulisses et a l’intention de remodeler la structure du marché.

La vie passée a été une évolution claire du pragmatisme à l’innovation;Cette vie était un grand carnaval motivé par le capital et la motivation. Cependant, son avenir est plein d’incertitude.Après que la fausse prospérité apportée par le volume des pinceaux s’estompe, Aster doit prouver au marché qu’il peut conserver les utilisateurs avec sa valeur réelle du produit et gérer efficacement ses risques systémiques inhérents et ses déficits de confiance.Que l’on puisse passer avec succès d’un écosystème dépendant des incitations en une plate-forme tirée par le revenu réel et la demande organique sera la clé de son succès ou de son échec ultime.

La trajectoire future d’Aster dépend de savoir s’il peut transformer le moment artificiel en croissance organique durable avant l’expiration de sa « dette future ».Cependant, en tant que dérivé de l’écosystème de la binance, de nombreuses astuces de secours d’Aster n’ont pas encore été ouvertes, comme être capable de lier les fabricants de marché de la chaîne Aster d’un mécanisme, ou de devenir un avant-poste alpha pour les futurs de binance, etc., sera très intéressant.

Il n’y a pas de solution parfaite dans le développement, seulement le courage et la ténacité pour apprendre à coexister avec les problèmes.Dans l’attente des mouvements ultérieurs d’Aster.