Autor: Henry

1. Einführung

Vor nicht allzu langer Zeit erregte Japan mit Webx 2025 in Tokio die Aufmerksamkeit des globalen Kryptomarktes. Mit der raschen Entwicklung der Blockchain -Technologie und der Krypto -Vermögenswerte ist Japan ein wichtiger Teilnehmer am globalen Markt für Krypto -Vermögenswerte geworden. Es gibt nicht nur viele Technologieentwickler und einzelne Investoren, sondern zieht auch viele Web3 -Institutionen an, um die Zukunft der japanischen digitalen Finanzen zu erkunden. Japans Krypto -Vermögensökosystem wird durch das doppelte Fahren von technologischer Innovation und Risikoprävention und -kontrolle angetrieben und reift allmählich.

Laut dem Jahresbericht 2024 der Japan Virtual and Crypto Asset Exchange Association (JVCEA) hat die Anzahl der Krypto -Vermögenskonten in Japan 12 Millionen überschritten, und der Einlagenbetrag der Benutzereinzahlung übersteigt 5 Billionen Yen.Unter ihnen hat die Haltequote der Mainstream -Krypto -Vermögenswerte wie Bitcoin und Ethereum erheblich zugenommen, und das Interesse der institutionellen Anleger an Investitionen in Krypto -Vermögenswerte steigt. 57% der Befragten glauben, dass Krypto -Vermögenswerte in Zukunft im Mainstream gestrichen werden.Darüber hinaus wird die Öffentlichkeit nach Transparenz in der Regulierung immer stärker, und diese Daten zeigen zusammen einen Markt mit weit verbreiteter Wahrnehmung, unterschiedlichen Anwendungen und klaren Erwartungen an die Regulierung.

In diesem Zusammenhang ist das Verständnis des Steuersystems und des regulatorischen Systems von Japan Japan nicht nur die Compliance -Entwicklung von Krypto -Unternehmen, sondern auch ein Element für Investoren, um Marktrisiken zu verstehen.Diese Studie konzentriert sich auf die beiden Hauptlinien des grundlegenden Steuersystems und des regulatorischen Rahmens, wobei die Wechselwirkung zwischen dem System und dem Markt im japanischen Ökosystem für Krypto -Vermögenswerte dargestellt wird, um den Überblick über das japanische Krypto -Asset -System für Leser klar zu beschreiben.

2. Japans Grundsteuersystem und Krypto -Vermögen steuerliche Behandlung

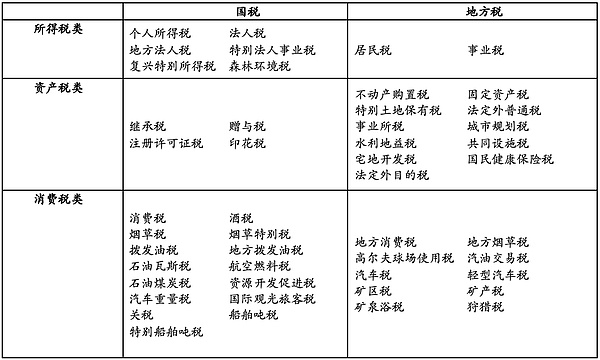

Japan ist ein Land, das sich hauptsächlich auf direkte Steuern konzentriert.Zu den aktuellen Hauptsteuern gehören: Steuer der gesetzlichen Person, Steuern, Verbrauchsteuer, Alkoholsteuer, Zollsteuer, Erbschafts- und Geschenksteuer, Steuern der Anlagevermögen, Stempelsteuer usw. Dieser Artikel konzentriert sich auf die Einführung des grundlegenden Steuersystems und der damit verbundenen Steuerbehandlungsmethoden für Krypto -Vermögenswerte.Die aktuellen Steuertypen in Japan sind hauptsächlich in der folgenden Tabelle angezeigt:

1. Juristische Person Steuer

Die japanische Körperschaftsteuer ist eine Steuer, die über das Einkommen der geschäftlichen Aktivitäten einer Körperschaft erhoben wird. Es ist eine Art Einkommensteuer in einem breiten Sinne (japanische Einkommensteuer ist eine persönliche Einkommensteuer, siehe unten für Einzelheiten). In Japan ist die juristische Person mit einem Hauptquartier oder einer großen Firma ein ansässiges Unternehmen, und die andere juristische Person als diese ist ein nicht ansässiges Unternehmen.Für ansässige Unternehmen, unabhängig davon, ob ihr Einkommen aus inländischen oder fremden Ländern stammt, gehören alle Einnahmen zu Steuerobjekten, und nicht ansässige Unternehmen haben nur steuerliche Verpflichtungen zu ihren inländischen Einkünften in Japan.In Bezug auf die Berechnung des steuerpflichtigen Einkommens ist das Einkommen des Unternehmens die Summe aller Quellen, und es besteht keine spezifische Anforderung, die Art des Einkommens zu unterscheiden. Der Standardsteuersatz für die Körperschaftsteuer beträgt 23,2%.Für Unternehmen, deren eingetragenes Kapital weniger als 100 Millionen Yen beträgt, gilt der Steuersatz von 15% für das Einkommen von weniger als 8 Millionen Yen (wenn das steuerpflichtige Einkommen des Unternehmens jedoch 1 Milliarde Yen übersteigt, wird der Vorzugssatz auf 17% erhöht).

2. Einkommensteuer

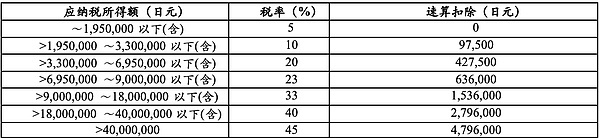

Die Einkommensteuer ist eine Steuer auf individuelles Einkommen, und in Japan müssen ständige ständige Steuerzahler die Steuer auf ihr globales Einkommen zahlen.Nicht ansässige Steuerzahler zahlen Steuern nur für ihre japanischen Herkunftseinkommen.Nicht permanente Steuerzahler besteuern ihr Einkommen als ein Einkommen aus dem Ausland, das nicht nach Japan übertragen wurde (insbesondere in der einschließlich bestimmter Kapitalgewinne) und möglicherweise einige Einnahmen aus ausländischen Ausländern besteuern, die in Japan gezahlt oder überwiesen wurden.Japan unterteilt die Steuereinnahmen der Steuerzahler in zehn Kategorien und berechnet sie separat: Gehaltserträge, Zinserträge, Dividendenerträge, operatives Einkommen, Immobilienerträge, Rücktrittsergebnisse, Übertragungseinkommen, Bergwaldeinkommen, einmalige Einkommen und einstiges Einkommen (ein anderes Einkommen, das nicht durch die ersten neun Punkte, das derzeitige japanische Steuergesetz umfasst persönliche Einkommen aus dem Krypto-Einkommen enthält).Bei der Berechnung des persönlichen Einkommensteuerbetrags sollte das steuerpflichtige Einkommen jeder Person ermittelt und zusammengefasst werden, der Einkommensbetrag sollte abzüglich der erforderlichen Ausgaben gesenkt werden, und der Einkommensabzug wird gemäß den relevanten Vorschriften zur Erhalt der steuerpflichtigen Einkommensteuer erfolgt, und schließlich sollte der steuerpflichtige Einkommensteuerbetrag des Einzelnen in diesem Jahr berechnet werden, die auf der Grundlage des anwendenden Steuersatzes berechnet werden. Die aktuelle japanische persönliche Einkommensteuersatztabelle lautet wie folgt:

3.. Verbrauchssteuer

Japans Verbrauchssteuer wird erhoben, wenn Unternehmen Waren übertragen, Dienstleistungen anbieten oder Waren in Japan importieren.Der allgemeine Steuersatz beträgt 10%, der niedrigere Steuersatz beträgt jedoch 8% für Lebensmittel und Getränke (mit Ausnahme des Verzehrs in Restaurants und alkoholischen Getränken) und Zeitungsabonnements, die bestimmte Kriterien entsprechen.Für Exporte und bestimmte Dienstleistungen, die von Nicht-Einwohner erbracht werden, gelten keine Steuersätze. Spezifische Transaktionen wie Verkauf oder Mietvertrag, den Verkauf von Wertpapieren und die Bereitstellung öffentlicher Dienstleistungen unterliegen nicht der Besteuerung.

4. Vererbung und Geschenksteuer

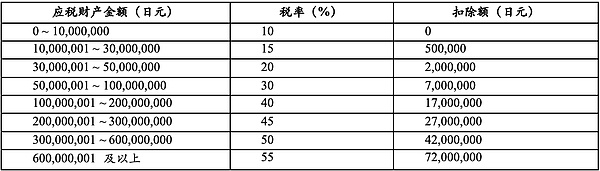

Die Erbschaftssteuer ist die Steuer, die auf dem Eigentum erhoben wird, wenn das Eigentum aufgrund des Todes übertragen wird.Zusätzlich zu finanziellen Vermögenswerten wie Bargeld, Einsparungen und Einlagen, Aktien umfassen die Erbschaftssteuerziele verschiedene Formen von Vermögenswerten wie bewegliches Eigentum und Immobilien.Der Steuerzahler der Erbschaftsteuer ist eine Person, die Eigentum durch Erbschaft oder Nachverdacht erwirbt. Der Steuersatz der Erbschaftssteuer ist für die Erbschaft festgelegt, die den von jedem Erbe geerbten Schwellenbestand übersteigt. Der überschüssige progressive Steuersatz von 10% -55% gilt entsprechend der Skala des besteuerten Erbens. Weitere Informationen zum spezifischen Steuersatz finden Sie in der folgenden Tabelle:

Geschenksteuer ist die Steuer, die auf dem Grundstück erhoben wird, wenn das Geschenk übertragen wird.Geschenksteuer ist in der Regel eine Steuer, die die Erbschaftssteuer ergänzt.Die japanische Geschenksteuer wird den Preis kombinieren und die Steuer auf Eigentum berechnen, die innerhalb eines Jahres durch Spenden erworben wurden, auch wenn sie von verschiedenen Spendern erhalten wird.Der Steuerzahler der Geschenksteuer ist die Person, die das Eigentum aufgrund des Geschenks erhalten hat.Wenn eine juristische Person aufgrund von Geschenken Eigentum erwirbt, wird eine steuerpflichtige juristische Person erhoben. Ziel der Besteuerung für die Geschenksteuer ist das von Geschenken erhaltene Eigentum. Das Eigentum hier enthält alle Dinge und Rechte, die Gegenstand von Eigentumsrechten werden können. Es gibt zwei Steuermethoden für die Geschenksteuer, nämlich „Steuern für die Vorjahre“ und „versicherungsmathematische Besteuerung während der Erbschaft“ (integrierte Maßnahmen zur Erbschaftsteuer-Grantsteuer). Der Steuersatz der Geschenksteuer in den Vorjahren unterliegt einem überschüssigen progressiven Steuersatz von 10%-55%.

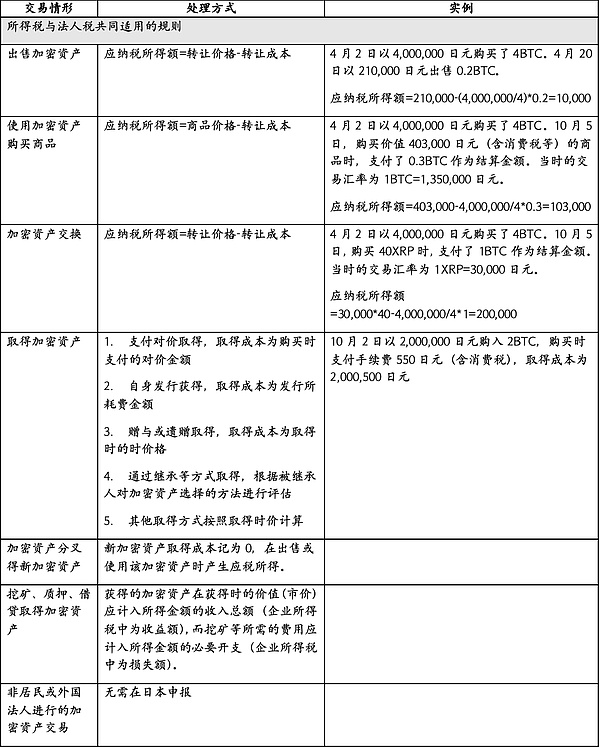

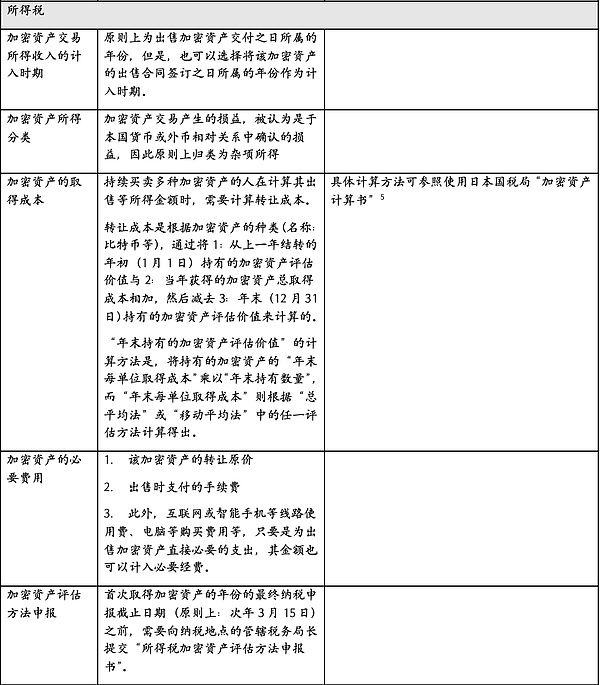

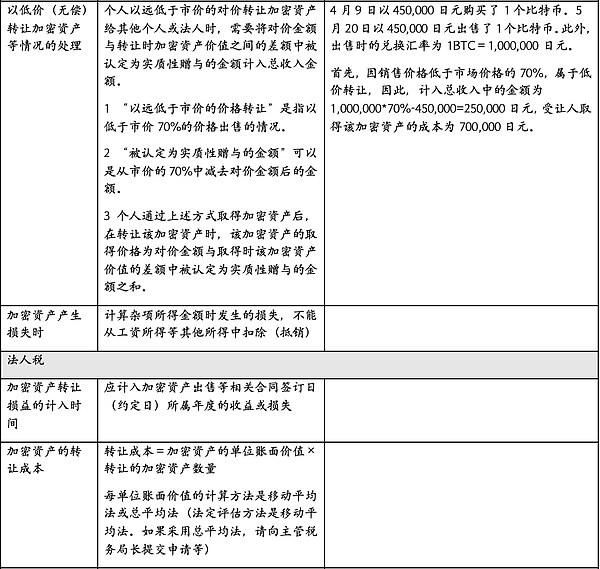

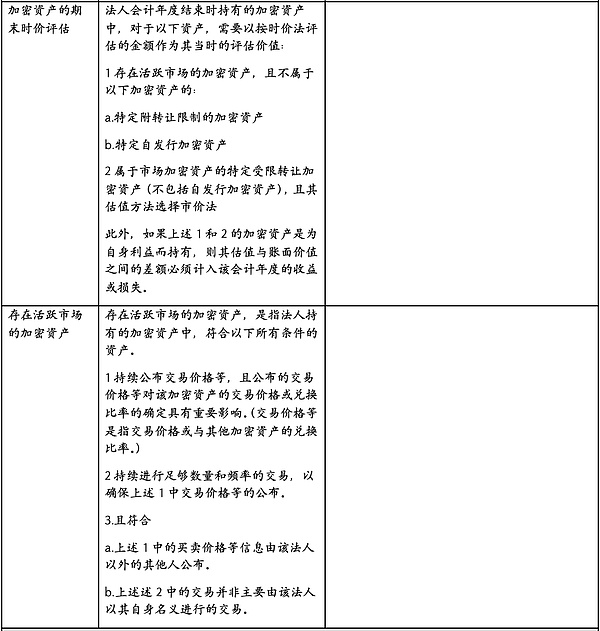

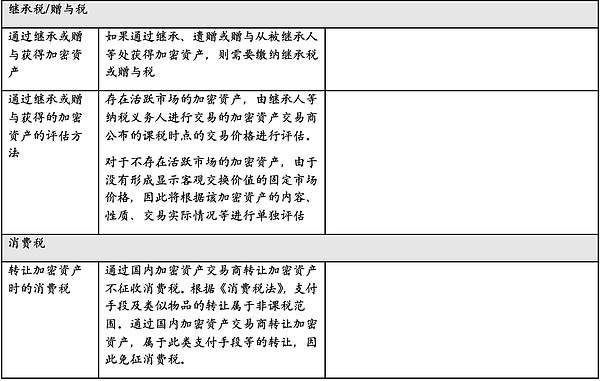

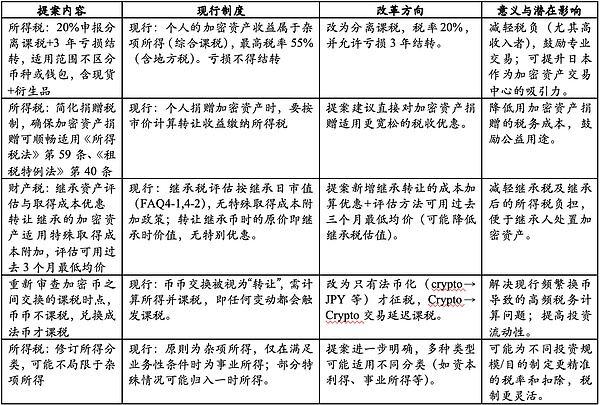

5. Steuerverarbeitung von Krypto -Vermögenswerten

6. Reformtrends

Im Dezember 2024 gab die japanische Regierung die „steuerliche Behandlung von Krypto -Vermögenswerten und andere Steuerbehandlungen (FAQs) heraus, die gemeinsame Fragen zur Steuerverarbeitung von Krypto -Vermögenswerten und elektronischen Zahlungsmethoden zusammenbringt, einschließlich Einkommensteuer, gesetzliche Personsteuer, Verbrauchssteuer, Geschenksteuer, Erbschaftssteuer und anderen Steuern. Für Details, die zu den entsprechenden Dokumenten, die kürzlich geändert werden können, haben sich die Steuern.Geschäftsjahr 2026 und überprüfte es der Regierung am 30. Juli zur Überprüfung. Daher wird sich dieser Abschnitt auf die Analyse und den Vergleich der japanischen Steuerreformvorschläge für Krypto -Vermögenswerte mit dem aktuellen System konzentrieren, wie in der folgenden Tabelle gezeigt:

Laut der obigen Tabelle ist der progressive Steuersatz des aktuellen Systems für Hochfrequenzhändler und Anleger mit hohem Netzwerk sehr unfreundlich, und der Vorschlag wird den Steuersatz erheblich auf 20%verringern und die Verluste weiterführen, was dazu führt, dass die Gewinnung für die Gewinnung des japanischen Marktes förderlich ist.Gleichzeitig vereinfacht die verzögerte Besteuerung von Währungstransaktionen die Erklärung erheblich und erfasst die Verpflichtungen und verringert den Druck, eine große Anzahl von Transaktionsdetails zu verfolgen.Darüber hinaus können niedrigere Steuerhindernisse für Spenden und Erbschaft die Anwendung von Krypto -Vermögenswerten in den Bereichen Sozialspende und Vermögen fördern.Diese Vorschläge in Japan rücken eindeutig näher an der Gewinnung der Kryptoindustrie und des Kapitals.

3. Grundlagenforschung zur Kryptoüberwachung in Japan

1. grundlegender Rahmen

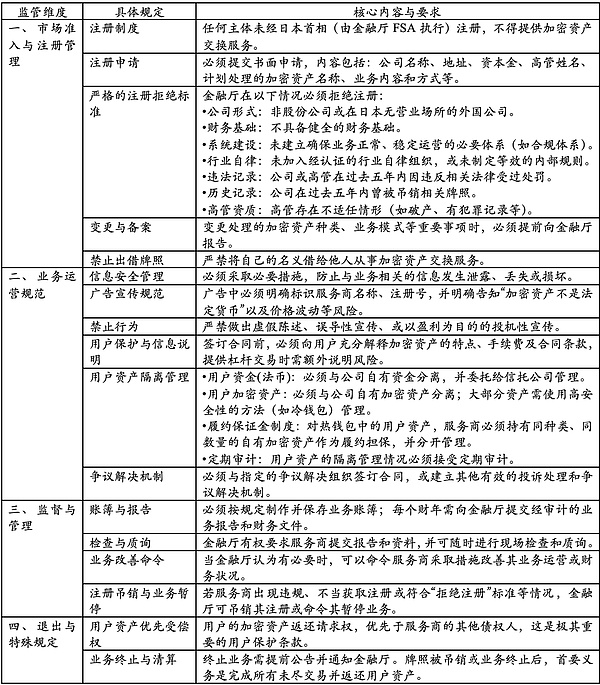

Japan ist eine der frühesten Gerichtsbarkeiten der Welt, um Krypto -Vermögenstransaktionen in das gesetzliche finanzielle Regulierungssystem einzubeziehen. Es hat einen relativ vollständigen Dual-Track-Rahmen für das Payment Services Act (PSA) und das Financial Instruments and Exchange Act (FIEA) aufgebaut. Ersteres konzentriert sich auf die Registrierung, das Vermögensgewahrsam, die Anti-Geldwäsche- und Anti-Terrorismus-Finanzierung (AML/CFT) und den Benutzerschutz von Krypto-Asset Exchange-Betreibern.Letztere legt eine strenge Offenlegung von Informationen, ein Marktmanipulationsverbot und das Anlegerschutzsystem für Investitionsvermögen wie Securities Tokens (STOs), Investment -Tokens -ICOs, Derivate usw. fest Seit 2018 hat Japan ein obligatorisches Registrierungssystem für Crypto Asset-Handelsplattformen implementiert und die Anforderungen an das Verhältnis von Kaltbrieftaschen, die Werbestandards und grenzüberschreitende Übertragungsinformationen durch mehrere Runden von Änderungsrunden im Jahr 2019 und 2022 und 2022 implementiert.kontinuierliche Expansion des regulatorischen Umfangs.

Im Rahmen dieses Rahmens ist die Japan Financial Agency (FSA) eine kompetente Behörde auf nationaler Ebene. Darüber hinaus spielen JVCEA (Japan Virtual Currency Trading Association) und JCBA (Japan Crypto Assets Business Association) eine wichtige Rolle in der japanischen Krypto -Asset -Branche.JVCEA ist eine selbstregulatorische Organisation der Branche, die spontan durch den weiten Umtausch der virtuellen Währung festgelegt hat.Mit der Entwicklung des japanischen Kryptomarktes und der Entstehung verwandter Risikomantereignisse hat die japanische Finanzagentur (JFSA) JVCEA offiziell als offizielle Industrieorganisation mit selbstregulierenden Verantwortung im Jahr 2018 genehmigt.Dies bedeutet, dass JVCEA nicht nur die Standards für den Betrieb, die Risikokontrolle, die Anti-Money-Wäsche-Wäsche gegen die Wäsche gegen die Meisterwäsche und die Veränderung der Meisterwäsche und die Veränderungen des Mitgefühls und die Veränderungen des Mitgeschwindigkeits in der Regierung, die in der Region organisiert werden, bei der staatlichen Veränderung und der Veränderung der Regierung, in der die Regierung bei der Regierung organisiert werden.JVCEA verbessert nicht nur die industrielle Transparenz- und Compliance -Niveau, sondern wird auch zu einer wichtigen treibenden Kraft für den Austausch, um rechtliche Betriebsqualifikationen zu erhalten, die Interessen der Anleger zu schützen und das Marktvertrauen wieder aufzubauen.

Im Gegensatz zu JVCEA, das sich auf Austausch und regulatorische Selbstdisziplin konzentriert, konzentriert sich JCBA mehr auf die Förderung der allgemeinen Entwicklung der Krypto-Asset-Branche. JCBA -Mitglieder decken diversifizierte Institutionen wie Brieftaschendienstleister, Blockchain -Unternehmen und Marktteilnehmer ab. Der Verein fördert hauptsächlich die Innovation und die ökologische Verbesserung der Branche durch Branchenaustausch, technische Forschung, politische Empfehlungen und populäre Bildung.JCBA spielt eine Brückenrolle in der Kommunikation mit den Aufsichtsbehörden, zur Beratung der Steuerpolitik, der Standardformulierung und der Reaktion auf aufstrebende Branchenfragen, der Selbstdisziplin der Branche, der Verbesserung des Konsens zwischen der Regierung und dem Markt und der Umsetzung von Richtlinien.Die beiden bilden eine Arbeitsteilung und ergänzende Beziehung, fördert gemeinsam die standardisierte, gesunde und diversifizierte Entwicklung der japanischen Krypto -Vermögensindustrie.

2. Legale Entwicklung

Japan war eines der ersten Länder, das einen regulatorischen Rahmen für Krypto -Vermögenswerte (früher als virtuelle Währungen bekannt) festlegte.Bereits 2016 reagierte Japan der erste, der auf die Anforderungen der internationalen Gemeinschaft bei Anti-Geldwäsche (AML) und Anti-Terroristenfinanzierung (CFT) reagierte, indem sie das Fonds-Vergleichsgesetz (im Folgenden als „SA“ bezeichnet) und institutionelle Antworten auf die Bankrott von Betreibern, die Krypto-Vermögenswerte und Fiat-Wechselkörpern in China anbieten, in China in China anbieten.Diese Änderung (ausgeführt im April 2017, im Folgenden als „Änderung“ 2016 „bezeichnet) wird ein Registrierungssystem für relevante Dienstleister festgelegt und führt eine Reihe von Maßnahmen ein, einschließlich der Identitätsprüfung bei der Eröffnung eines Kontos, wobei die Transaktionsbegriffe für Benutzer vollständig erklärt werden und das Trennungsmanagement des Kundenvermögens und das Verbrauchsbetrag implementiert werden.

Mit der Entwicklung des Krypto-Vermögensmarktes sind allmählich einige neue Risiken und Probleme entstanden: wie der Missbrauch von hoch anonymen Krypto-Vermögenswerten, das unzureichende interne Management einiger Krypto-Asset-Austauschdienstanbieter (im Folgenden als „Austauschdienstleister bezeichnet“). In Anbetracht dieser Umstände überarbeitete Japan 2019 erneut die PSA und die Fiea (die Änderung wurde im Mai 2020 umgesetzt, im Folgenden als „Änderung“ 2019 „).Der Hauptinhalt der Änderung 2019 umfasst: Forderung von Exchange -Dienstleister, sich im Voraus zu melden, anstatt anschließend die von ihnen betriebenen Krypto -Vermögenswerte zu ändern; Im Prinzip müssen sie kalte Brieftaschen verwenden, um die Benutzerkrypto -Vermögenswerte zu speichern. und regulatorische Regulierungsregeln für Werbung und Überzeugung festlegen.Gleichzeitig ist es klar, dass abgeleitete Transaktionen, die Krypto -Vermögenswerte beinhalten, in die Überwachung einbezogen werden, um mit neuen Handelsverhalten und unsachgemäßen Transaktionen umzugehen, und es wird festgelegt, dass ICO -Token die Rechte der Gewinnverteilungsverteilung gewährt werden sollten. Gleichzeitig sind auch unfaire Handelsaktivitäten wie Preismanipulation verboten.

Auf dieser Grundlage überarbeitete Japan die „Verhinderung von Verbrechensgewinnern“ im Jahr 2022 (im Juni 2023 umgesetzt, im Folgenden als „2022 Änderung“ bezeichnet) und führte die „Reiseregel“ gemäß den Empfehlungen der Financial Action Task Force (FATF) ein. Die Regel erfordert, dass die Identitätsinformationen des Übertragers und des Empfängers an den Exchange -Dienstanbieter des Empfängers übertragen werden müssen, wenn der Exchange -Dienstanbieter Krypto -Vermögenswerte im Namen des Benutzers überträgt.

Im Jahr 2025 hat die japanische Regierung dem Kongress einen PSA -Änderungsantrag vorgelegt (wenn es keine besondere Erklärung gibt, beziehen sich die „Änderungen“ im folgenden Text auf den Änderungsentwurf).Dazu gehören: Ermächtigung der Aufsichtsbehörden, Vermögenswerte in Japan zu behalten, um sicherzustellen, dass Vermögenswerte in extremen Fällen wie Insolvenz an inländische Nutzer zurückgegeben werden können. und Hinzufügen einer neuen Kategorie von Vermittlergeschäften, die sich auf den Kauf, Verkauf oder den Austausch von Krypto -Vermögenswerten spezialisiert haben.

3. Wichtige Regeln

Wenn Krypto -Vermögenswerte eine Wertpapier Nature haben, unterliegen die höheren Anforderungen des Finanzprozess -Handelsgesetzes (FIEA) zur Offenlegung von Informationen und zur Marktmanipulation, zum Betrug usw. den höheren Anforderungen.

4. Überarbeiten Sie die Dynamik

(1) Einführung inländischer Vermögensaufträge für Krypto -Asset -Börsen

Zuvor waren relevante japanische Abteilungen besorgt darüber, dass Krypto -Asset -Börsen, die Spot -Transaktionen abwickeln, ihr Vermögen in Übersee übertragen und so die Benutzerinteressen an Insolvenz und anderen Situationen beeinträchtigen könnten.Die relevanten Änderungen ermöglichen es der japanischen Regierung, „Vermögensaufbewahrungsbefehle“ zu erlassen, um zu verhindern, dass solche Vermögenswerte aus dem Fluss fließen und die Sicherheit der Benutzervermögen sicherstellen.

(2) Flexiblere Managementanforderungen für vertrauensbasierte Stablecoin-Reserven implementieren

Es wurde zuvor festgelegt, dass Stablecoin -Emittenten alle Reserven in Form von aktuellen Einlagen halten müssen. Die Änderung ermöglicht es Emittenten, bis zu 50% ihrer Reserven in Form von Risikovermögen wie staatlichen Anleihen oder einlösbaren Zeiteinlagen zu halten. Diese Änderung wird voraussichtlich die internationale Wettbewerbsfähigkeit von Stablecoins von Japan verbessern.

(3) Neu etablierte Krypto Asset Brokerage Business -Kategorie

Zuvor mussten Institutionen, die sich nur mit Vermittlern von Krypto -Vermögenswerten befassen, auch als vollständiger Austausch registrieren, und der Einstiegsschwellenwert war relativ hoch.Die Änderung hat eine neue Kategorie von „Brokership Business“ hinzugefügt, die es den Vermittlungsinstitutionen ermöglicht, nach einem unabhängigen Regulierungsrahmen zu arbeiten, die Einstiegsschwelle zu senken, und mehr im Einklang mit der tatsächlichen Situation der Branche und hilft dabei, neue Dienstleister für den Eintritt in den Markt zu fördern. Diese Initiative steht im Einklang mit den regulatorischen Praktiken in anderen Finanzsektoren.

(4) Überwachung des grenzüberschreitenden Sammeldienstes

In der Vergangenheit waren grenzüberschreitende Zahlungsdienste im Wesentlichen nicht reguliert, und es war keine Erlaubnis für die Übertragung des Fonds übertragen.Es bestand jedoch die Gefahr, dass illegales Glücksspiel, Investitionsbetrug usw. missbraucht wurde.Die neuen Vorschriften haben die Überwachung solcher Dienstleistungen gestärkt.Der Kern der neuen Vorschriften besteht darin, gegen nicht registrierte illegale Mittelübertragungen vorzugehen. Für Unternehmen mit hohem Risiko werden zusätzliche Verbraucherschutz und Anti-Geldwäsche (AML) gestärkt.In den Überwachung des Fondsübertragungsgeschäfts werden alle Inkassodienste, die keine direkten Transaktionen von Waren oder Dienstleistungen erleichtern, in die Überwachung des Fondsübertragungsgeschäfts einbezogen werden.Während Dienste mit niedrigem Risiko wie Plattformen, die direkt an Transaktionen oder Haft von Dritten im Rahmen einer anderen rechtlichen Aufsicht beteiligt sind, voraussichtlich befreit werden.Branchengruppen wie der Japan New Economic Association sind besorgt, dass eine übermäßige Regulierung der digitalen Zahlungsbranche schädigen kann. Daher fordern sie die neuen Regeln, um sich auf die tatsächlichen Risiken zu konzentrieren und die Ökologie der elektronischen Zahlungen, die Punktabrechnung usw. zu vermeiden.

(5) Die Geschwindigkeitsrückerstattungsgeschwindigkeit erhöht sich, wenn das Fondsübertragungsinstitut bankrott geht

Selbst wenn das Vermögen des Benutzers durch Banken oder Vertrauensmethoden garantiert wurde, musste der Rückerstattungsprozess von der Regierung geleitet werden und dauerte mindestens 170 Tage.Die neue Änderung führt einen direkten Rückerstattungsweg ein, und Banken oder Vertrauensinstitutionen können Benutzer direkt an Benutzer zurücksenden, ohne die ursprünglichen Verfahren durchzuführen.Diese Maßnahme hat den Verbraucherschutz verbessert und die Effizienz von Finanzdienstleistungen effektiv verbessert, sodass die Mittel schneller und sicher an die Benutzer zurückgegeben werden können, wenn Probleme mit Institutionen vorliegen.

4. Schlussfolgerung

Zusammenfassend hat Japan seine institutionelle Struktur der Steueraufsicht und der finanziellen Überwachung im Bereich der Krypto -Vermögenswerte nach und nach verbessert: Einerseits hat das Steuersystem mit NTA als Kern detaillierte Bestimmungen zu Einkommensteuer, Körperschaftsteuer, Erbschaftssteuer, Geschenksteuer usw. des Krypto -Vermögens vorgenommen. Obwohl das derzeitige System immer noch bestimmte Einschränkungen der Investitionstätigkeit in Bezug auf Steuersätze, Verluste, Steuerzeitpunkte usw. hat, hat sich der Vorschlag für Steuersysteme 2026 eindeutig für die Reduzierung von Steuerbelastungen, die Erleichterung der Transaktion und das Wohlbefinden der Öffentlichkeit entwickelt.Andererseits hat Japan mit dem von FSA geführten Finanzregulierungsrahmen durch das „Fonds-Siedlungsgesetz“, „Finanz-Warenhandelgesetz“ und das Unterstützungsmanagement der Selbstregulierungsorganisation (JVCEA) die Führung in der Welt übernommen, um ein Compliance-System zu errichten, das die gesamte Kette von Spot-, Ableitungen, Ableitungen, Stabelkosten usw. abdeckt, und sich weiterhin mit neuen Technologien und New-Business-Modellen zu befassen.

Diese stetige Optimierung des Steuersystems und der Regulierung reagiert nicht nur auf die Nachfrage des japanischen Inlandsmarktes nach Transparenz, Effizienz und internationaler Ausrichtung, sondern spiegelt auch die japanische Entwicklungsidee der Entwicklung von Krypto -Vermögenswerten mit Web3.0 -Strategie wider.In Zukunft wird erwartet Konsolidierung seiner führenden Position im asiatisch-pazifischen Raum und sogar in der globalen digitalen Finanzlandschaft.