Autor: Danny; Quelle: X, @agintender

Obwohl dieser Absturz von Trump eingeleitet wurde, beruht seine katastrophale Zerstörungskraft auf der Umgebung mit hoher Verschuldung innerhalb des nativen Finanzsystems des Kryptomarktes. Der hochverzinsliche Stablecoin USDe, die darauf aufbauende rekursive „Revolving Lending“-Strategie und seine weit verbreitete Verwendung als Margin-Sicherheit durch reife Marktteilnehmer wie Market Maker haben gemeinsam einen hochkonzentrierten und äußerst anfälligen Risikoknoten geschaffen.

Die Entankerung des USDe-Preises war wie der erste Dominostein und löste eine Kettenreaktion aus, die von der Auflösung des DeFi-Protokolls in der Kette bis hin zum groß angelegten Schuldenabbau an zentralisierten Derivatebörsen reichte.In diesem Artikel wird das Funktionsprinzip dieses Mechanismus im Detail aus den beiden Schlüsselperspektiven von Großpositionsinhabern und Market Makern erläutert.

Erster Teil: Pulverfass x Spark: Makroauslöser und Marktanfälligkeit

1.1 Tarifankündigung: Katalysator, nicht Grundursache

Der Auslöser dieser Marktturbulenzen ist: Trump kündigte Pläne an, ab dem 1. November 2025 zusätzliche Zölle von bis zu 100 % auf alle chinesischen Importgüter zu erheben. Die Ankündigung löste schnell eine klassische Risikoscheu-Reaktion an den globalen Finanzmärkten aus. Die Nachricht diente als Auslöser für den ersten Ausverkauf am Markt.

Die globalen Märkte fielen nach der Nachricht vom Zollkrieg.Da der Nasdaq an einem einzigen Tag um mehr als 3,5 % und der S&P 500 um fast 3 % einbrachen, reagierte der Kryptowährungsmarkt viel heftiger als die traditionellen Finanzmärkte.Die Bitcoin-Preise fielen von den Intraday-Höchstständen um 15 %; während Altcoins einen katastrophalen Flash-Crash erlitten, bei dem die Preise in kurzer Zeit um 70 % bis 90 % fielen.Der Gesamtbetrag der Abwicklung von Kryptowährungsverträgen im gesamten Netzwerk übersteigt 20 Milliarden US-Dollar.

1.2 Ist-Situation: Marktmissbrauch durch Spekulationswut

Schon vor dem Crash war der Markt voller spekulativer Exzesse. Händler wenden im Allgemeinen Strategien mit hohem Hebel an und versuchen, bei jeder Korrektur „den Tiefpunkt zu kaufen“, um größere Gewinne zu erzielen.Gleichzeitig sind die durch USDe repräsentierten hochrentierlichen DeFi-Protokolle rasant gestiegen, und die extrem hohen jährlichen Renditen, die sie bieten, haben eine große Menge an Kapital angezogen, das nach Rendite sucht.Dies hat zu einem Umfeld systemischer Anfälligkeit innerhalb des Marktes geführt, der auf komplexen, miteinander verbundenen Finanzinstrumenten basiert.Man kann sagen, dass der Markt selbst bereits ein Pulverfass voller potenzieller Hebelwirkung ist, das nur darauf wartet, dass der Funke überspringt.

Teil 2: Amplification Engine: Abbau der USDe Circular Lending Loop

2.1 Das Lied der Sirene vom Ertrag: USDe-Mechanismus und Marktattraktivität

USDe ist ein „synthetischer US-Dollar“ (eigentlich ein Finanzzertifikat), der von Ethena Labs eingeführt wurde. Sein Marktwert war vor dem Absturz auf etwa 14 Milliarden US-Dollar gestiegen, was ihn zum drittgrößten Stablecoin der Welt machte. Sein Kernmechanismus unterscheidet sich von traditionellen US-Dollar-Reserve-Stablecoins.Es ist nicht auf gleichwertige US-Dollar-Reserven angewiesen, sondern gewährleistet die Preisstabilität durch eine Strategie namens „Delta Neutral Hedging“.Die konkrete Strategie besteht darin, eine Long-Spot-Position in Ethereum (ETH) zu halten und einen gleichwertigen ETH-Perpetual-Kontrakt an einer Derivatebörse leerzuverkaufen.Sein „Basis“-APY von 12 % bis 15 % ergibt sich hauptsächlich aus der Finanzierungsrate des unbefristeten Vertrags.

2.2 Aufbau von Super-Leverage: Schritt-für-Schritt-Analyse der zirkulären Kreditvergabe

Was das Risiko wirklich auf die Spitze treibt, ist die sogenannte „Revolving Lending“- oder „Yield Farming“-Strategie, die die jährliche Rendite auf erstaunliche 18 % bis 24 % steigern kann.Der Prozess läuft normalerweise wie folgt ab:

-

versprechen: Anleger werden USDe als Sicherheit im Kreditvertrag halten.

-

Darlehen: Verleihen einer anderen stabilen Währung, wie z.B. USDC, basierend auf dem Loan-to-Value (LTV) der Plattform.

-

Austausch: Tauschen Sie den geliehenen USDC auf dem Markt zurück in USDe.

-

erneut verpfänden: Zahlen Sie die neu erhaltenen USDe erneut in den Kreditvertrag ein, wodurch sich der Gesamtwert der Sicherheiten erhöht.

-

Zyklus: Wiederholen Sie die obigen Schritte 4 bis 5 Mal, und das ursprüngliche Prinzip kann fast vierfach vergrößert werden.

Dieser Vorgang scheint auf der Mikroebene eine rationale Maximierung der Kapitaleffizienz zu sein, auf der Makroebene baut er jedoch eine äußerst instabile Hebelpyramide auf.

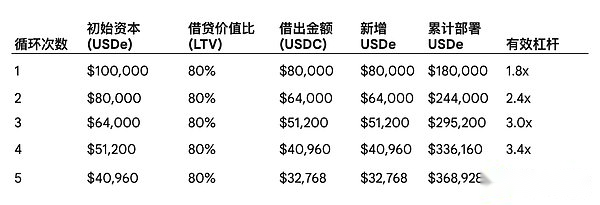

Um die Hebelwirkung dieses Mechanismus intuitiver zu veranschaulichen, wird in der folgenden Tabelle beispielhaft ein Anfangskapital von 100.000 US-Dollar verwendet, um einen revolvierenden Kreditprozess unter der Annahme eines LTV von 80 % zu simulieren.(Daten sind nicht wichtig, sie hängen hauptsächlich von der Logik ab)

Wie aus der obigen Tabelle hervorgeht, kann ein Anfangskapital von nur 100.000 US-Dollar nach fünf Zyklen eine Gesamtposition von mehr als 360.000 US-Dollar hebeln.Die zentrale Fragilität dieser Struktur besteht darin, dass bereits ein kleiner Rückgang des gesamten USDe-Positionswerts (z. B. ein Rückgang um 25 %) ausreicht, um 100 % des Anfangskapitals vollständig zu vernichten und so eine Zwangsliquidation der gesamten Position auszulösen, die viel größer ist als das Anfangskapital.

Dieses zirkuläre Kreditmodell führt zu schwerwiegenden „Liquiditätsinkongruenzen“ und „Sicherheitsillusionen“.Oberflächlich betrachtet ist im Kreditvertrag eine riesige Menge an Sicherheiten festgeschrieben, doch tatsächlich macht das echte, nicht mehrfach verpfändete Anfangskapital nur einen kleinen Teil davon aus.Der Gesamtwert der Sperrung (TVL) im gesamten System wird künstlich erhöht, da dieselben Gelder mehrfach gezählt werden.Dadurch entsteht eine Situation, die einem Bankensturm ähnelt: Wenn der Markt in Panik gerät und alle Teilnehmer gleichzeitig versuchen, ihre Positionen zu schließen, bemühen sie sich alle darum, große Mengen USDe gegen die begrenzten „echten“ Stablecoins auf dem Markt (wie USDC/USDT) einzutauschen, was dazu führen wird, dass USDe auf dem Markt zusammenbricht (obwohl dies möglicherweise nichts mit dem Mechanismus zu tun hat).

Teil 3: Die Perspektive großer Positionsinhaber: Von der Ertragslandwirtschaft zum erzwungenen Schuldenabbau

3.1 Strategiekonstruktion: Kapitaleffizienz und Umsatzmaximierung

Für „Wale“, die über eine große Menge an Altcoins verfügen, besteht ihr Hauptziel darin, die Einnahmen aus ihrem ungenutzten Kapital zu maximieren, ohne Vermögenswerte zu verkaufen (um die Auslösung einer Kapitalertragssteuer und den Verlust von Marktpräsenz zu vermeiden).Ihre Mainstream-Strategie besteht darin, ihre Altcoins auf zentralisierten oder dezentralen Plattformen wie Aave oder Binance Loans zu verpfänden, um Stablecoins auszuleihen.Anschließend investieren sie diese geliehenen Stablecoins in die Strategie mit der jeweils höchsten Rendite auf dem Markt – den oben erwähnten USDe-Circular-Lending-Loop.

Dies bildet tatsächlich eine zweischichtige Hebelstruktur:

-

Hebelwirkungsstufe 1: Verleihen von Stablecoins gegen volatile Altcoins als Sicherheit.

-

Nutzen Sie Schicht 2: Bringen Sie die geliehene stabile Währung in die Rekursivschleife von USDe und vergrößern Sie die Hebelwirkung erneut.

3.2 Vorläufiger Schock: Alarm der LTV-Schwelle

Vor den Tarifnachrichten befand sich der Wert der Altcoin-Vermögenswerte, die von diesen Großinvestoren als Sicherheit verwendet wurden, tatsächlich in einem schwankenden Verlust und konnte durch überschüssige Margen kaum aufrechterhalten werden. Als die Tarifnachrichten einen anfänglichen Rückgang des Marktes auslösten, sank der Wert dieser Altcoin-Vermögenswerte als Sicherheit.

Dies führt direkt zu einer Erhöhung ihres LTV-Verhältnisses in der ersten Hebelstufe.Als sich die LTV-Quote der Liquidationsschwelle näherte, erhielten sie Nachschussforderungen.Zu diesem Zeitpunkt müssen sie weitere Sicherheiten auffüllen oder einen Teil des Kredits zurückzahlen, wofür beide Stablecoins erforderlich sind.

3.3 Börsencrash (Börsencrash): Kettenreaktion der Zwangsliquidation

Um auf Nachschussforderungen zu reagieren oder Risiken proaktiv zu reduzieren, begannen diese Großinvestoren damit, ihre revolvierenden Kreditpositionen auf USDe abzubauen. Dies löste auf dem Devisenmarkt einen enormen Verkaufsdruck auf USDe gegenüber USDC/USDT aus.Aufgrund der relativ schwachen Liquidität der Spot-Handelspaare von USDe an der Börse drückte der konzentrierte Verkaufsdruck sofort auf den Preis, was dazu führte, dass USDe auf mehreren Plattformen stark aus der Verankerung geriet und der Preis einmal auf 0,62 bis 0,65 US-Dollar fiel.

Die Destabilisierung des USDe auf dem Markt hatte gleichzeitig zwei verheerende Folgen:

-

Liquidation von Sicherheiten: Der sinkende Preis von USDe führte dazu, dass sein Wert als Sicherheit für revolvierende Kredite sofort schrumpfte, was direkt den automatischen Liquidationsprozess innerhalb der Kreditvereinbarung auslöste.Ein System, das auf hohe Renditen ausgelegt war, brach innerhalb weniger Minuten in einem massiven Zwangsausverkauf zusammen.

-

Spot-Liquidation: Für diejenigen Großinvestoren, die es versäumten, rechtzeitig Nachschussforderungen zu stellen, begann die Kreditplattform, die Liquidation ihres ursprünglich zugesagten Altcoin-Spots zur Rückzahlung ihrer Schulden zu erzwingen.Dieser Verkaufsdruck traf direkt den ohnehin fragilen Altcoin-Spotmarkt und verschärfte die Abwärtspreisspirale.

Dieser Prozess deckt einen verborgenen, sektorübergreifenden Kanal der Risikoansteckung auf.Ein aus dem Makroumfeld (Zölle) stammendes Risiko wird über die Kreditplattform (Altcoin-Hypothekendarlehen) auf den Spot (USDe-Zyklus) übertragen und durch die Liquidation von Sicherheiten stark verstärkt.Die Folgen seines Zusammenbruchs wirken sich dann gleichzeitig auf den Stablecoin selbst (USDe-Entankerung) und den Spotmarkt (Altcoin-Liquidation) nach hinten aus.Risiken wurden nicht innerhalb eines Protokolls oder Marktsegments isoliert, sondern nutzten die Hebelwirkung als Übertragungsmedium, um ungehindert zwischen verschiedenen Bereichen zu fließen, was schließlich einen systemischen Zusammenbruch auslöste.

Vierter Teil: Der Schmelztiegel der Market Maker: Sicherheiten, Liquidität und die Krise der einheitlichen Konten

4.1 Das Streben nach Kapitaleffizienz: die Versuchung einer verzinslichen Marge

Der Market Maker MM hält die Liquidität aufrecht, indem er kontinuierlich bilaterale Quotes für Käufe und Verkäufe am Markt bereitstellt, und sein Geschäft ist äußerst kapitalintensiv.Um die Kapitaleffizienz zu maximieren, nutzen Market Maker im Allgemeinen das „Unified Account“- oder Cross-Margin-Modell, das von Mainstream-Börsen bereitgestellt wird.In diesem Modell dienen alle Vermögenswerte auf ihrem Konto als einheitliche Sicherheit für ihre Derivatepositionen.

Vor dem Absturz wurde es bei Market Makern zu einer beliebten Strategie, die von ihnen vermarkteten Altcoins als Kernsicherheit (zu unterschiedlichen Besicherungssätzen) zu verwenden und Stablecoins auszuleihen.

4.2 Sicherheitenschock: Passive Hebelwirkung und das Scheitern einheitlicher Konten

Als der Preis der Altcoin-Sicherheiten einbrach, schrumpfte der Wert des Kontos, das der Market Maker als Marge nutzte, augenblicklich stark. Dies hatte eine entscheidende Konsequenz: Die effektive Hebelwirkung wurde passiv mehr als verdoppelt.Eine Position mit 2-facher Hebelwirkung, die ursprünglich als „sicher“ galt, könnte sich aufgrund eines Zusammenbruchs des Nenners (Sicherheitswert) über Nacht in eine riskante Position mit 3-facher oder sogar 4-facher Hebelwirkung verwandeln.

Hier wird die einheitliche Kontostruktur zu einem Faktor für den Zusammenbruch. Der Risiko-Engine der Börse ist es egal, welcher Vermögenswert den Margin-Defizit verursacht hat.Sie erkennt lediglich, dass der Gesamtwert des gesamten Kontos unter das Margin-Niveau fällt, das zur Aufrechterhaltung aller offenen Derivatepositionen erforderlich ist.Sobald der Schwellenwert erreicht ist, startet die Liquidationsmaschine automatisch.Anstatt einfach Altcoin-Sicherheiten zu liquidieren, deren Wert gesunken ist, wird damit begonnen, den Verkauf aller liquiden Vermögenswerte auf dem Konto zu erzwingen, um die Margenlücke zu schließen.Dazu gehört eine große Anzahl von Altcoin-Spot-Aktien, die von Market Makern wie BNSOL und WBETH im Bestand gehalten werden.Darüber hinaus wurde zu diesem Zeitpunkt auch BNSOL/WBETH gebrochen, sodass andere zuvor gesunde Positionen weiter in das Liquidationssystem einbezogen wurden, was zu Kollateralschäden führte.

4.3 Liquiditätsvakuum: Die Doppelrolle von Market Makern als Opfer und Infektionsüberträger

Während die eigenen Konten liquidiert wurden, führte das automatisierte Handelssystem des Market Makers auch seine wichtigste Risikomanagementanweisung aus: dem Markt Liquidität zu entziehen.Sie stornierten massenhaft Kaufaufträge für Tausende von Altcoin-Handelspaaren und zogen Gelder ab, um in einem fallenden Markt kein größeres Risiko einzugehen.

Dadurch entstand ein katastrophales „Liquiditätsvakuum“.Zu einer Zeit, in der der Markt mit Verkaufsaufträgen überschwemmt wurde (Sicherheitenliquidation aus großen Positionen und einheitliche Kontoliquidation durch die Market Maker selbst), verschwand plötzlich die wichtigste Käuferunterstützung des Marktes.Dies erklärt perfekt, warum es bei Altcoins zu so heftigen Flash-Crashs kommt: Aufgrund des Fehlens von Kaufaufträgen im Auftragsbuch reicht ein großer Verkaufsauftrag aus, um den Preis innerhalb weniger Minuten um 80 bis 90 % zu senken, bis er auf einen sporadischen Limit-Kaufauftrag trifft, der deutlich unter dem Marktpreis liegt.

Bei diesem Vorfall waren die Liquidationsroboter, die die Sicherheiten liquidierten, ein weiterer struktureller „Katalysator“.Wenn die Liquidationsgrenze erreicht war, verkauften sie die entsprechenden Sicherheiten am Spotmarkt, was zu einem weiteren Rückgang des Altcoins führte und die Liquidation weiterer Sicherheiten auslöste (sei es die Sicherheiten von Großinvestoren oder Market Makern), was wiederum zu einem spiralförmigen Ansturm führte.

Wenn das Hebelumfeld Schießpulver ist und Trumps Ankündigung eines Zollkrieges Feuer ist, dann sind Liquidationsroboter Öl.

Fazit: Lehren aus der Klippe – Strukturelle Schwachstellen und zukünftige Auswirkungen

Überprüfen Sie die Ursache-Wirkungs-Kette des gesamten Vorfalls:

Makroschock → Marktrisikoaversion → Liquidation von USDe-Revolving-Lending-Positionen → USDe nicht verankert → On-Chain-Revolving-Darlehensliquidation → Der Wert der Market-Maker-Sicherheiten sank und die passive Hebelwirkung stieg in die Höhe → Market-Maker-Einheitskonten wurden liquidiert → Market-Maker entzogen Marktliquidität → Altcoin-Spotmarkt brach zusammen.

Der Marktcrash am 11. Oktober war ein Paradebeispiel dafür, wie neuartige und komplexe Finanzinstrumente im Streben nach höchster Kapitaleffizienz katastrophale und versteckte Systemrisiken in den Markt einführten.Die wichtigste Lehre aus diesem Vorfall ist, dass die Verwischung der Grenzen zwischen DeFi und CeFi einen komplexen und unvorhersehbaren Weg der Risikoansteckung geschaffen hat.Wenn Vermögenswerte in einem Bereich als zugrunde liegende Sicherheit in einem anderen Bereich verwendet werden, kann ein lokaler Ausfall schnell zu einer Krise für das gesamte Ökosystem werden.

Der Absturz ist eine eindringliche Mahnung: In der Kryptowelt sind die höchsten Renditen oft der Ausgleich für die Absicherung der höchsten und verstecktesten Risiken.