1. Introduction : Des lacunes réglementaires à la mise en place d’un cadre unifié

En 2023, l’Union européenne a officiellement lancé la réglementation historique des marchés de crypto-actifs (MiCAR). Dans le contexte de la maturité progressive de la réglementation mondiale des crypto-actifs, l’UE a introduit le cadre réglementaire MiCAR, qui vise à établir un cadre réglementaire unifié pour les crypto-actifs pour les 27 États membres de l’UE afin de remplacer les anciennes pratiques réglementaires « fragmentées » de chaque État membre.

Selon le processus législatif de l’UE, MiCAR sera mis en œuvre en plusieurs phases :

· À partir du 30 juin 2024, les principales dispositions liées aux stablecoins (parties ART et EMT) s’appliqueront officiellement ;

· À partir du 30 décembre 2024, les dispositions restantes concernant l’octroi de licences aux fournisseurs de services d’actifs cryptographiques (CASP), la prévention des manipulations de marché, la protection des investisseurs, etc. entreront pleinement en vigueur.

L’origine de MiCAR remonte à la « Stratégie de finance numérique » proposée par l’Union européenne en 2020. Les principaux objectifs de cette stratégie sont d’équilibrer l’innovation et la supervision, de protéger les investisseurs et de maintenir la stabilité financière. Dans ce cadre, MiCAR, avec la loi sur la résilience des opérations numériques (DORA) et d’autres réglementations, constitue le système de réglementation de base pour la finance numérique dans l’UE.Plus important encore, MiCAR n’est pas seulement un règlement de « prévention des risques », mais l’UE espère fournir une sécurité juridique pour le développement durable à long terme de l’industrie de la blockchain et du cryptage grâce à une législation technologiquement neutre, ce qui lui confère une signification plus pratique.Ci-dessous, cet article interprétera les principaux contenus tels que la définition des actifs cryptographiques et des jetons de référence d’actifs impliqués dans le cadre MiCAR, et analysera l’impact de ce cadre sur le marché européen de la cryptographie.

2. Principaux contenus du cadre réglementaire MiCAR

Le système de réglementation de MiCAR peut être divisé en deux niveaux : les actifs cryptographiques et les fournisseurs de services d’actifs cryptographiques.

2.1 Définition et classification des actifs cryptographiques

Sur une base technologiquement neutre, MiCAR définit le « crypto-actif » comme « une représentation numérique d’une valeur ou de droits qui peut être transférée et stockée électroniquement via la technologie du grand livre distribué (DLT) ou des technologies similaires ».Il divise les actifs cryptographiques en trois types d’objets principaux, comme suit :

2.1.1 Jeton référencé par les actifs (ART)

L’ART est une crypto-monnaie, qui se distingue des jetons de monnaie électronique (EMT), dans le sens où sa valeur est stabilisée par référence à une autre valeur, à des actions ou à une combinaison de celles-ci. (Article 3, paragraphe 1, point 6 du MiCAR).

Selon les articles 16 et 20 du MiCAR, l’entité ayant l’intention d’émettre de l’ART doit terminer le processus d’autorisation avant l’émission, et l’émetteur doit être une personne morale ou une entité autorisée établie dans l’UE.La procédure d’autorisation doit être initiée par une demande formelle (article 18 du MiCAR).De plus, la demande doit inclure un avis juridique confirmant que la crypto-monnaie existe, entre dans le champ d’application de la définition de MiCAR et n’est pas un jeton de monnaie électronique (EMT).Enfin, l’émetteur proposé doit soumettre un livre blanc sur la crypto-monnaie et ne peut émettre le jeton qu’après approbation.

2.1.2 Jeton de monnaie électronique (EMT, similaire à une monnaie stable)

La valeur des jetons de monnaie électronique vise à maintenir la stabilité en ancrant la valeur d’une monnaie officielle. Elle peut être considérée comme une monnaie stable ancrée à une monnaie officielle unique (comme l’euro, le dollar américain, etc.) et est spécifiquement définie dans MiCAR et soumise à une surveillance spécifique.Conformément à l’article 81, paragraphe 1, du MiCAR, seuls les établissements de crédit ou les établissements de monnaie électronique peuvent émettre des jetons de monnaie électronique (EMT).Dans le même temps, étant donné que la loi EMT est classée comme monnaie électronique, les émetteurs doivent également se conformer aux dispositions des chapitres 2 et 3 de la directive sur la monnaie électronique (DME).MiCAR ne nécessite pas de procédures d’autorisation pour les émetteurs EMT, il leur suffit d’en informer les autorités et de publier un livre blanc.

2.1.3 Autres crypto-monnaies

Ces crypto-monnaies, telles que les jetons utilitaires et Bitcoin, ne sont ni des jetons de référence d’actifs (ART) ni des jetons de monnaie électronique (EMT). Ce ne sont pas non plus des crypto-monnaies exclues par MiCAR et ne nécessitent généralement pas de licence d’émission.En principe, ces crypto-monnaies doivent encore préparer un livre blanc, en informer les autorités et le publier publiquement, mais des exemptions existent si les conditions sont remplies.

2.2 Système de fournisseur de services de cryptoactifs (CASP)

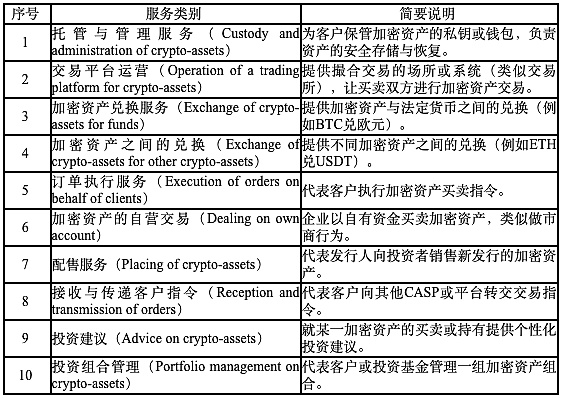

MiCAR a établi pour la première fois un système de surveillance unifié pour les prestataires de services sur crypto-actifs, proposant des exigences systématiques de surveillance pour les prestataires de services sur crypto-actifs (CASP), couvrant la conservation, la négociation, l’échange, le conseil, l’émission, le transfert et d’autres domaines de services.Les principales exigences du CASP comprennent :

2.2.1 Système de licence unifié (passeport) :

Une fois qu’un CASP a obtenu une licence MiCAR dans n’importe quel État membre, il peut opérer dans toute l’UE ; c’est ce qu’on appelle le mécanisme de passeport européen. L’objectif principal de MiCAR est d’intégrer toutes les entreprises qui fournissent des services d’actifs cryptographiques aux utilisateurs de l’UE dans le système réglementaire CASP.Tout CASP souhaitant opérer au sein de l’UE doit obtenir une autorisation dans n’importe quel État membre et peut ensuite desservir l’ensemble du marché de l’UE grâce au principe de la « licence unique ».

En outre, MiCAR prévoit un total de 10 types d’activités de service. Tant qu’une entreprise exerce l’une de ces activités au sein de l’UE, elle doit obtenir une licence MiCAR et être soumise à des contraintes réglementaires.

Ce système de classification couvre presque toutes les principales formes d’entreprise sur le marché actuel du cryptage, ce qui signifie également qu’il s’agit d’une plate-forme commerciale à grande échelle mature ou d’un projet innovant à un stade précoce, tant qu’il fournit des services pertinents aux utilisateurs de l’UE, il doit être inclus dans le champ de surveillance de MiCAR.

2.2.2 Modalités de transition :

Afin d’assurer une transition en douceur, MiCAR a établi une clause de transition : les CASP qui fonctionnaient conformément aux lois nationales avant le 30 décembre 2024 sont autorisés à continuer à fonctionner pendant la période de transition jusqu’à ce qu’une licence MiCAR soit obtenue ou rejetée, ou jusqu’au 1er juillet 2026 au plus tard, ils cessent leurs activités. Les États membres peuvent fixer leurs propres périodes de transition, dont la durée varie d’un pays à l’autre.Cet arrangement laisse au marché une période tampon de 18 mois, permettant aux agences de réglementation et aux entités industrielles de disposer de suffisamment de temps pour effectuer les connexions au système et les ajustements de conformité.Dans le même temps, cela résout efficacement le problème antérieur de la « supervision multiple » au sein de l’UE, rendant l’environnement réglementaire plus sûr et plus compétitif.

3. Impact sur le paysage réglementaire de la fiscalité cryptographique

L’introduction de MiCAR ne constitue pas seulement une mise à jour du système réglementaire, mais a également un impact profond sur la politique fiscale de l’UE et le paysage réglementaire de conformité.

3.1 Supervision des émissions : de la publication du livre blanc aux contraintes de réserves

3.1.1 Émission d’actifs cryptographiques ordinaires : publication d’un livre blanc + modèle de supervision léger

Dans le cadre du système MiCAR, pour les crypto-actifs ordinaires qui n’appartiennent pas à l’ART ou à l’EMT, la surveillance adopte une voie plus douce : « la divulgation d’abord, l’approbation ensuite ». Tout d’abord, l’émetteur doit être une société ou une personne morale possédant des qualifications juridiques afin que ses actions puissent être légalement tracées et tenues pour responsables, de sorte que même en cas de litige, elle puisse être tenue pour responsable.Deuxièmement, l’émetteur doit rédiger et publier un livre blanc (crypto-asset white) conformément aux exigences du document MiCAR), divulguer des informations clés, y compris, mais sans s’y limiter : le nom de l’émetteur, son adresse enregistrée, la structure de gouvernance ;structure technique, principe de fonctionnement, mécanisme d’équité du jeton émis ; divulgation des risques (tels que le risque de contrat intelligent, le risque de liquidité, le risque politique, etc.) ; droits et obligations des investisseurs, structure des frais, mécanisme d’émission/destruction ; déclaration de conformité (telle que « Ce livre blanc n’est pas approuvé par l’autorité compétente de l’UE » et d’autres termes pour éviter de tromper les investisseurs en leur faisant croire qu’il est officiellement approuvé).En outre, MiCAR exige également que les émetteurs mettent en œuvre des obligations de mise à jour continue pour les changements majeurs.En d’autres termes, lorsque des changements dans la structure du projet, les modalités de financement, les facteurs de risque, etc. peuvent affecter les décisions d’investissement, le livre blanc ou les instructions de modification de la divulgation doivent être révisés en temps opportun pour garantir que les investisseurs puissent toujours obtenir les informations les plus récentes et exactes.

Dans le cadre de ce mécanisme, les projets n’ont pas besoin de passer par une approbation préalable compliquée, ce qui abaisse le seuil d’entrée et facilite la participation des innovateurs et des petits projets au marché ; dans le même temps, grâce à la conception des mécanismes du système de divulgation de l’information et de responsabilité, il peut également protéger le droit des investisseurs à connaître et à maintenir la vitalité du marché.

3.1.2 Stablecoins : forte supervision + contraintes de réserves rigides

Différent du système d’émission plus souple mentionné ci-dessus, MiCAR impose un cadre réglementaire strict et rigide sur l’émission de pièces stables, à savoir ART et EMT, afin de garantir la robustesse de ces jetons en termes de rachat, de réserves et de sécurité.

(1) Exigences d’autorisation et approbation du livre blanc

À compter du 30 juin 2024, tous les projets qui émettent publiquement des ART ou des EMT dans l’UE, ou qui sont cotés en bourse, doivent être autorisés par l’autorité compétente du pays où ils se trouvent.

Dans le cas de l’ART, les émetteurs autres que les établissements de crédit doivent demander une autorisation MiCAR et doivent soumettre un livre blanc au cours du processus d’autorisation, qui ne peut être publié qu’après examen par l’autorité compétente.

Pour l’EMT, l’entité émettrice doit être un établissement de crédit ou un établissement de monnaie électronique (EMI), agréé en vertu de la directive sur la monnaie électronique (EMD) traditionnelle ou d’autres cadres réglementaires.

Une fois le livre blanc soumis, l’autorité compétente doit déterminer s’il est complet et répond aux exigences réglementaires dans le délai imparti ; s’il répond aux exigences, il sera approuvé ou déposé.

MiCAR reconnaît également que certains ART ou EMT peuvent être plus grands en raison de leur taille et d’autres facteurs, ce qui peut présenter des risques plus élevés.Par conséquent, l’Autorité bancaire européenne (ABE) assumera la responsabilité de surveillance des fonctions d’émission des institutions émettant d’importants ART et certains EMT importants dans le cadre de MiCAR.

(2) Séparation des réserves et des actifs

Le système de réserve et de séparation des actifs est la partie la plus critique de la conception réglementaire de MiCAR : l’émetteur doit établir un pool d’actifs de réserve isolé de ses propres autres actifs et utilisé en premier pour protéger les demandes de rachat des détenteurs de jetons. C’est-à-dire que même si l’émetteur fait faillite, cette partie des avoirs de réserve ne doit pas être utilisée pour rembourser des dettes ou liquider d’autres créanciers.

Les exigences relatives à la composition et à la liquidité des réserves sont également très strictes :

·Les réserves doivent être diversifiées et ne peuvent contenir que des actifs très liquides et à faible risque (tels que des dépôts, des bons du Trésor, des obligations sécurisées de haute qualité, certains instruments du marché monétaire, etc.).

· Concernant la proportion de dépôts dans les établissements de crédit, l’EBA a recommandé dans le projet de normes techniques de réglementation (RTS) publié en 2024 : au moins 30 % des fonds pour les pièces stables non significatives doivent être déposés dans des banques pour garantir des capacités de remboursement de base. Si le stablecoin est jugé important, 60 % doivent être déposés. Dans le même temps, lorsque les détenteurs de jetons font des demandes de rachat, l’émetteur devrait avoir la possibilité de liquider ses actifs de réserve en temps opportun. (Veuillez vous référer au texte original du RTS : l’article 36, paragraphe 1, du règlement (UE) 2023/1114 impose aux émetteurs de jetons référencés par des actifs (ART), qu’ils soient ou non, si les ART sont des ART significatifs, de constituer et de maintenir à tout moment une réserve d’actifs pour couvrir leurs responsabilités envers les détenteurs de leurs ART émis correspondant aux risques reflétés dans ces passifs. La réserve d’actifs est composé des actifs reçus lors de l’émission des détenteurs de tokens et des instruments financiers très liquides dans lesquels l’émetteur peut investir. Dans le cas de tokens référencés sur des monnaies officielles, une partie minimale des réserves doit être détenue sous forme de dépôts auprès d’établissements de crédit (au moins 30 % du montant référencé dans chaque monnaie officielle si le token n’est pas significatif, et au moins 60 % si le token est significatif). Lors des demandes de rachat du token détenteurs, les émetteurs devraient être en mesure de liquider les avoirs de réserve.)

·Si un certain ART ou EMT est jugé « significatif », les autorités de régulation peuvent exiger des restrictions plus élevées en matière de liquidité et de concentration, des mesures d’atténuation des risques, etc.

De plus, si la valeur marchande des actifs de réserve diminue ou évolue de manière défavorable, l’émetteur doit combler la différence en temps opportun (c’est-à-dire effectuer un « rééquilibrage » ou une compensation) pour garantir que la valeur totale des actifs de réserve est toujours ≥ la valeur totale des jetons émis.

Dans ce cadre, les émetteurs de stablecoins ont des exigences extrêmement élevées en matière de capital, de liquidité et de résilience opérationnelle, ce qui augmente considérablement le seuil d’émission.Ce mécanisme de « contrainte rigide » des pièces stables est conçu pour empêcher les pressions de rachat à grande échelle, les crises de paiement et de rachat et le risque d’effondrement de la confiance, renforçant ainsi la sécurité du système de pièces stables pour les détenteurs et l’ensemble du système financier.

3.2 L’impact de MiCAR sur le système fiscal crypto

Selon l’article 98 du MiCAR, les autorités fiscales de chaque État membre sont incluses dans le système de coopération réglementaire sur les crypto-actifs et doivent partager les informations nécessaires avec les agences de régulation financière (telles que les autorités financières nationales et l’Autorité européenne des marchés financiers, ESMA) pour identifier les transactions transfrontalières et l’évasion fiscale potentielle.Cela signifie que le service des impôts est pour la première fois officiellement intégré dans la chaîne de surveillance des crypto-actifs.Elle ne s’appuie plus sur des enquêtes a posteriori ou des déclarations volontaires, mais peut s’appuyer sur le mécanisme de transparence mis en place par MiCAR pour réaliser un suivi en temps réel ou périodique des transactions.

Cependant, MiCAR ne stipule pas directement les règles de collecte et d’administration des impôts, mais complète la huitième directive de coopération administrative fiscale de l’UE (Directive (UE) 2023/2226, ou DAC8).La DAC8 exige qu’à compter du 1er janvier 2026, tous les fournisseurs de services d’actifs cryptographiques (CASP) opérant dans l’UE déclarent aux autorités fiscales les données de transaction des clients résidents de l’UE, y compris les informations sur les ventes, les transferts, les gages, les parachutages et les revenus.Ces données seront ensuite automatiquement échangées entre les États membres de l’UE, créant ainsi un réseau de partage d’informations fiscales cryptées à l’échelle de l’UE.Chaque État membre doit achever la conversion de ses lois nationales avant le 31 décembre 2025, afin d’assurer la mise en œuvre simultanée du DAC8 et du MiCAR.

Le lien entre les deux réglementations montre que l’UE forme un système de conformité à deux piliers : « supervision MiCAR + déclaration fiscale DAC8 » : le premier garantit la conformité et la transparence des activités commerciales grâce à un mécanisme unifié de licence et de divulgation, et le second réalise une boucle fermée de collecte et d’administration fiscales grâce à un mécanisme de partage de données.Une telle conception du système renforce non seulement la capacité des autorités fiscales à contrôler les flux d’actifs cryptographiques transfrontaliers, mais évite également efficacement des problèmes tels que l’arbitrage fiscal et les comptes cachés offshore qui étaient courants dans le passé.En outre, le système de réserve et de rachat obligatoire de MiCAR pour les pièces stables mentionné ci-dessus fournit également une base quantifiable de suivi des fonds pour la collecte des impôts.L’évaluation quotidienne à la valeur du marché, les audits réguliers et la divulgation publique des réserves permettent aux autorités de régulation d’évaluer avec précision le soutien des actifs et les sources de revenus des pièces stables, fournissant ainsi une base objective pour l’imposition des revenus d’intérêts, des revenus de placement et des différences de change.

4. Suggestions de réponses pour les investisseurs et les institutionnels

Face à la transformation réglementaire systémique provoquée par MiCAR, les investisseurs européens et les sociétés de cryptographie devraient adopter des stratégies actives de conformité et de gestion des risques.

4.1 Au niveau des investisseurs : renforcer la conformité et le reporting fiscaux

La transformation systémique de la réglementation crée le besoin d’outils automatisés de conformité fiscale. Pour les investisseurs institutionnels ayant des volumes d’affaires plus importants et des structures plus complexes, il n’est plus possible de s’appuyer uniquement sur des outils personnalisés pour répondre aux exigences de conformité et d’audit ;Les investisseurs individuels peuvent également utiliser ces outils pour enregistrer les données sur les transactions et les revenus en temps réel afin de générer automatiquement des déclarations de revenus et d’améliorer l’efficacité et l’exactitude des déclarations fiscales. Prenons FinTax Suite comme exemple.Le système adopte une architecture modulaire et peut être connecté de manière transparente aux systèmes ERP traditionnels. Grâce à un moteur de règles intelligent et un système de reporting multidimensionnel, il couvre des aspects clés tels que la capture de données, la comptabilité automatique, la génération de rapports et l’audit de conformité, aidant ainsi les entreprises à atteindre la transparence financière et la conformité fiscale dans un environnement réglementaire mondial.FinTax Suite prend également en charge les rapports financiers standards GAAP/IFRS prêts à l’audit, les systèmes à double compte en monnaie stable et en monnaie fiduciaire, l’identification des factures AI-OCR et l’importation de flux bancaires, etc., fournissant une solution complète de gestion financière et fiscale pour les sociétés de paiement en chaîne et de commerce à haute fréquence.En outre, les investisseurs multinationaux doivent également prêter attention aux exigences de déclaration transfrontalière en vertu du DAC8 et clarifier les différences en matière d’impôt sur les plus-values et de taxe sur la valeur ajoutée entre les États membres de l’UE.

4.2 Niveau institutionnel : préparer à l’avance la demande de licence MiCAR

Pour les bourses de crypto-monnaie, les dépositaires et les fournisseurs de services de portefeuille, l’obtention de l’autorisation MiCAR est une condition préalable à l’entrée sur le marché de l’UE.Si les institutions concernées envisagent d’entrer sur le marché européen, elles doivent communiquer à l’avance avec les agences de régulation des États membres de l’UE pour clarifier la durée de la période de transition de leur pays.Après tout, même si le seuil d’autorisation de MiCAR est élevé, une fois obtenu, celui-ci bénéficiera d’un accès à l’ensemble du marché de l’UE, ce qui peut offrir des avantages concurrentiels significatifs pour un développement à long terme.

Les entreprises de pays tiers qui souhaitent fournir des services sur crypto-actifs dans l’UE doivent également établir une entité au sein de l’UE et demander une autorisation CASP conformément à MiCAR.La seule exception est la situation dite de « sollicitation inversée », dans laquelle le client initie une demande de service entièrement de sa propre initiative.Il convient de noter que le rapport final sur la sollicitation inversée publié par l’Autorité européenne des marchés financiers (ESMA) vise à resserrer le champ d’application de la sollicitation inversée dans le cadre de MiCAR.Les plateformes non européennes qui utilisent la sollicitation inversée pour accéder aux clients de l’UE sans autorisation peuvent exposer les investisseurs à des risques juridiques.

5. Conclusion : MiCAR – un équilibre entre réglementation et innovation

L’introduction de l’EU MiCAR marque que les actifs cryptographiques en Europe sont officiellement passés du stade de croissance barbare à un système de développement financier traditionnel plus mature et standardisé. C’est à la fois une réponse aux risques et un terrain institutionnel propice à l’innovation. Au cours des prochaines années, le lien entre MiCAR et DAC8, DORA et d’autres réglementations créera un marché du cryptage plus transparent, plus sûr et plus efficace.Pour les investisseurs, la conformité n’est plus un fardeau, mais un mécanisme d’escorte menant à des rendements légaux et à long terme.Pour les entreprises, même si MiCAR pose des barrières, c’est aussi un passeport pour accéder à l’un des plus grands marchés de chiffrement au monde.Pour tous les acteurs du marché concernés, la mise en œuvre de MiCAR constitue non seulement un test de conformité complet, mais également une fenêtre clé pour saisir les opportunités du moment et réaliser une croissance commerciale.Ce n’est qu’en nous conformant de manière proactive aux tendances réglementaires et en intégrant profondément les concepts de conformité dans les stratégies et opérations des entreprises que nous pourrons rester invincibles dans le nouveau paysage concurrentiel.