Autor: Prathik Desai, Quelle: Token Dispatch, Compiler: Shaw Bitcoin Vision

Einführung

Es gibt eine einfache Theorie, warum Unternehmen Kryptowährungen in ihren Bilanzen behalten. Wenn die von ihnen erworbenen Vermögenswerte an Wert gewinnen, sollten auch ihre Aktienkurse steigen. Der Zweck von Corporate Cryptocurrency Holding besteht darin, Anlegern eine klarere und stärker genutzte Möglichkeit zum Halten von Kryptowährungen zu bieten, die von einem vertrauenswürdigen Team verwaltet wird.

Diese Strategie funktioniert gut in einem Bullenmarkt, da in diesem Marktumfeld fast jede Strategie funktionieren wird.Aber in einem Bärenmarkt funktioniert diese Strategie nicht so gut, weil die Logik umgekehrt funktioniert.

Nach den meisten traditionellen Definitionen sind Kryptowährungen offiziell in einen Bärenmarkt eingetreten.Bitcoin (minus etwa 30 %), Ethereum (minus etwa 40 %) und Solana (minus etwa 55 %) liegen alle deutlich unter ihren Höchstständen und sind alle unter ihre gleitenden 200-Tage-Durchschnitte gefallen.Bitcoin-Spot-ETFs, von denen erwartet wurde, dass sie eine stabile, regulierte Nachfrage repräsentieren, verzeichneten drei Wochen in Folge Nettoabflüsse.Dies bestätigen auch On-Chain-Datenindikatoren.Die realisierte Marktkapitalisierungsquote (MVRV) von Bitcoin ist auf den niedrigsten Stand vor zwei Jahren gefallen, und viele Inhaber schreiben bereits rote Zahlen.

Wenn der Großteil der Vermögenswerte Ihres Unternehmens in Kryptowährungen angelegt ist, ist das keine gute Situation.Noch schlimmer ist es, wenn der Markt Sie nicht mehr als Unternehmen, sondern als börsennotiertes Kryptowährungs-Wallet und Ihre Mitarbeiter als Quelle seines Wertes sieht.

Genau das passiert derzeit mit Digital Asset Treasury (DAT).In diesem Artikel wird ein „Was wäre wenn“-Szenario vorgestellt, das einst als äußerst seltenes Ereignis für DAT galt und nun mit dem Aufkommen des Bärenmarktes Realität ist.

Es ist ein DAT-Dilemma aufgetaucht

Digital Asset Treasury (DAT) bezieht sich auf Unternehmen, die absichtlich oder unabsichtlich zu börsennotierten Kryptowährungs-Investmentvehikeln werden und über operative Abteilungen verfügen. Im vergangenen Jahr betrachtete der Markt es größtenteils als High-Beta-Version der zugrunde liegenden Kryptowährung.Während eines Marktabschwungs wird ein hohes Beta weniger attraktiv.

Jetzt, da die wirtschaftliche Rezession angekommen ist, ist die Situation ziemlich ernst.Als ich vor ein paar Monaten meinen ersten Artikel zur quantitativen Analyse schrieb, hatte sich die DAT-Aktie bereits von ihren Höchstständen zurückgezogen.Die Risiken waren damals klar, schienen aber weit weg zu sein.Nun stehen diese Risiken unmittelbar bevor.

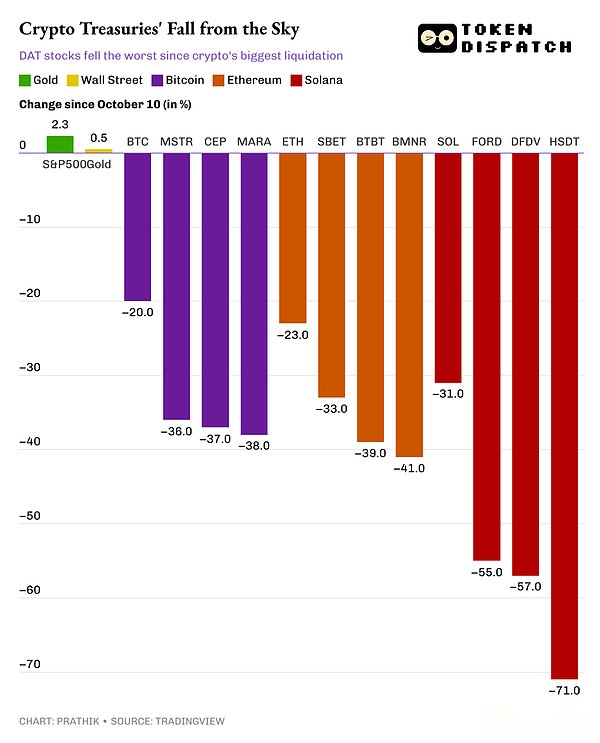

Seit der schlimmsten Liquidation in der Geschichte der Kryptowährungen im Oktober ist der Aktienkurs von DAT weitaus stärker gefallen als der Preis der von ihm gehaltenen Token.

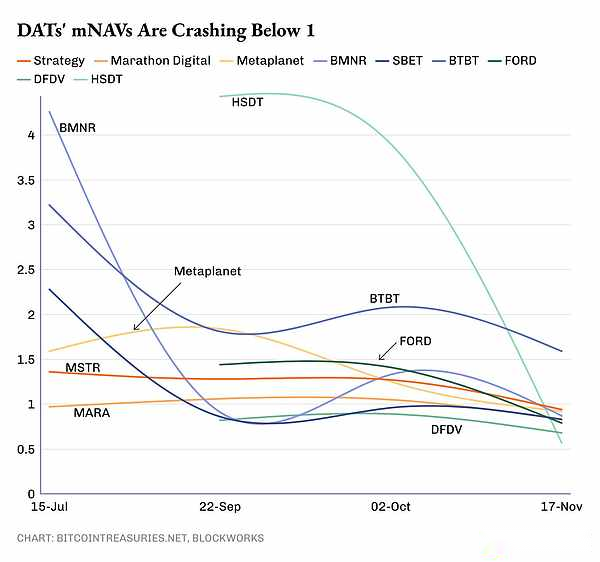

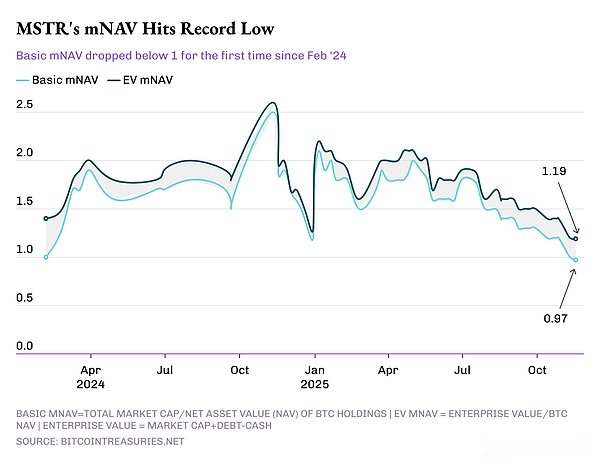

Ihr Marktkapitalisierungs-Nettoinventarwert-Verhältnis (mNAV) – das einfachste Maß für die Marktbewertung ihrer Treasury-Reserven – ist auf 1 oder weniger gesunken. Even Strategy (ehemals MicroStrategy), der bekannteste Vertreter von Bitcoin-Unternehmensstrategien, hat derzeit seinen mNAV auf dem niedrigsten Stand seit 21 Monaten.

Das ist alles zu erwarten und nicht schockierend.Es ist nur so, dass der Bärenmarkt die theoretischen Risiken des Bitcoin-Treasury-Handels, einschließlich Verwässerung, Hebelwirkung, zyklische Schwankungen und Geduld der Anleger, in beobachtbare und messbare Realitäten verwandelt hat.Die „Was wäre wenn“-Frage erscheint nun im mNAV-Diagramm.

Der mNAV-Faktor und warum der Markt ihm plötzlich Aufmerksamkeit schenkt

Wenn Sie Bitcoin besitzen, wissen Sie, was Sie besitzen. Wenn Sie jedoch Anteile an einem Unternehmen besitzen, das Bitcoin hält, ist die Situation etwas komplizierter.Verschiedene DATs können variieren.Nehmen wir als Beispiel Strategie: Sie halten möglicherweise zinsgünstige Anleihen, die Sie bei Fälligkeit in Unternehmensaktien umwandeln können.

Eine einfache Möglichkeit, diese Komplexität zu messen, ist die Verwendung von mNAV.Es spiegelt wider, wie viel zusätzliche Aktionäre bereit sind, für eine solche Verpackung zu zahlen.

Wenn das mNAV-Verhältnis über 1 liegt, glauben die Aktionäre, dass die Verpackung einen Mehrwert für das bestehende Geschäft des Unternehmens darstellt.Sie sind möglicherweise optimistisch in Bezug auf das Managementteam oder die Wachstumsaussichten oder glauben, dass ein Unternehmen mit einer Bitcoin-Bilanz mehr Aufwärtspotenzial haben sollte als Bitcoin selbst. Manchmal genießen sie einfach die Volatilität.Manchmal ist dies attraktiver und ein direkterer Weg für traditionelle Anleger, die sich noch nie mit Kryptowährungen beschäftigt haben.

Wenn der mNAV unter 1 liegt, glauben Anleger, dass das Unternehmen weniger wert ist als der Wert ihrer Kryptowährungsbestände.

Der Wertverlust kann auf eine übermäßige Hebelwirkung der Kryptowährung, eine schlechte Betriebsleistung oder eine schlechte Unternehmensführung zurückzuführen sein.Das Grundkonzept eines mNAV unter 1 ist jedoch einfach: Durch den Kauf des Unternehmens sind Sie weniger dem Krypto-Asset ausgesetzt, als wenn Sie den Vermögenswert direkt kaufen.

Während eines Großteils des Jahres 2025 ist der mNAV des Kryptowährungs-Treasury-Unternehmens langsam gesunken, nachdem er das anfängliche Wachstum erlebt hatte, das typischerweise bei neu gegründeten DATs zu verzeichnen ist.Seit Oktober liegt der mNAV dieser Unternehmen nahe oder unter 1.

Es wird auch schwierig, neue Aktien mit einem Aufschlag auszugeben, wenn der mNAV unter 1 fällt, was es schwierig macht, zusätzliche Kryptowährungskäufe zu finanzieren.Die meisten DATs ergänzen ihre Treasury durch Eigenkapitalfinanzierung, einschließlich Emissionen zum Marktpreis (ATM), Folgeemissionen oder in Eigenkapital wandelbare Anleihen.Dieses Wirtschaftsmodell kann nur dann effektiv funktionieren, wenn die Aktie zu einem Preis gehandelt wird, der höher ist als der Wert der gehaltenen Token pro Aktie.

Dieses Muster ist bei Kryptoassets und Unternehmen jeder Größe weit verbreitet.Unabhängig davon, ob es sich um Bitcoin, Ethereum oder Solana Treasury handelt, lag der mNAV tendenziell nahe bei 1 oder fiel sogar darunter.Kleine, experimentelle und Flaggschiffprojekte sind nicht immun.Die Gründe können von Person zu Person unterschiedlich sein – manche halten es für eine Hebelwirkung, andere für eine Verwässerung, wieder andere für ein Problem mit dem Geschäftsmodell.Der Markt hat jedoch deutlich gemacht, dass diese Verpackungsform ihre eigenen Risiken birgt, die zugrunde liegenden Vermögenswerte jedoch nicht.

In manchen Fällen bewerten Anleger ein Unternehmen immer noch weniger als den Wert seiner Kryptowährungsbestände, selbst wenn man seine anderen Geschäfte berücksichtigt.Strategie ist das beste Beispiel.

Eine wackelige Strategie?

Die Strategie von Michael Saylor war das weltweit bekannteste Testgelände für DAT-Strategien.Es setzt diese Strategie konsequent und im großen Maßstab um.Dies ist die reinste Unternehmenswette auf die langfristige Wertsteigerung von Bitcoin auf den öffentlichen Märkten.

Allerdings liegt sein mNAV derzeit auf einem 21-Monats-Tief und liegt nun unter 1.

Während eines Großteils des Jahres 2024 und bis Anfang 2025 wurde Strategy mit einem erheblichen Aufschlag auf den Wert seiner Bitcoin-Bestände gehandelt.Investoren betrachten seine Aktie, MSTR, als ein gehebeltes Bitcoin-Exposure-Vehikel mit einem damit verbundenen operativen Geschäft.In zyklischen Märkten ist dieser Aufschlag sinnvoll: Unternehmen akkumulieren Bitcoin, die Bitcoin-Preise steigen und der Hebeleffekt verstärkt das Aufwärtspotenzial der Aktie.

Die gleiche Logik gilt nun umgekehrt.

Der zugrunde liegende mNAV der Strategie fiel zum ersten Mal seit Anfang 2024 unter 1. Das Unternehmen hat seine Bitcoin-Käufe in den letzten zwei Monaten verlangsamt.Aber während ich das tippe, erinnert mich mein Telefon daran, dass Strategy 8.178 weitere Bitcoins zu seinem Schatz hinzugefügt hat. Die Risiken für das System bleiben jedoch erheblich.

Aufgrund dieses Beispiels erscheint die DAT-Route jetzt riskanter denn je.Risse in der gesamten Verpackungsstrategie traten auf, als Investoren misstrauisch gegenüber Projekten wurden, die einen First-Mover-Vorteil hatten und bei denen der durchschnittliche Kaufpreis von Bitcoin weniger als 75.000 US-Dollar betrug.

Der Bitcoin-Kauf verlangsamt sich

Ein weiteres besorgniserregendes Zeichen ist, dass Unternehmen weniger Bitcoin kaufen.

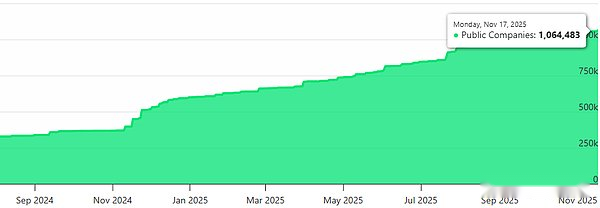

Seit dem 1. August dieses Jahres hat DAT insgesamt 115.000 Bitcoins gekauft, von denen nur 17.000 nach dem 11. Oktober gekauft wurden.Darin enthalten ist der Kauf von 8.178 Bitcoins durch Strategy zum Zeitpunkt des Schreibens. In den zwei Monaten vor der Liquidation im Oktober hatte DAT 90.000 Bitcoin zu seinem Kassenbestand hinzugefügt.

Während dies in einem Bärenmarkt sinnvoll ist, verschärft es auch das Problem der mNAV-Prämie.Wenn ein Unternehmen seine Reserven bei sinkenden Preisen nicht erhöht, deutet dies auf eine negative Einstellung innerhalb des DAT-Managementteams hin.Dies könnte dazu führen, dass Aktionäre sich fragen, ob die Geschäftstätigkeit des Unternehmens stark genug ist, um eine weitere Aufstockung ihrer Beteiligungen zu rechtfertigen.Sobald solche Zweifel aufkommen, verschwindet die mNAV-Prämie.

Wohin als nächstes?

Im vergangenen Jahr wurden DAT-Geschäfte und Kryptowährungen größtenteils als austauschbare Konzepte betrachtet. Dies ist jedoch nicht der Fall.Bei Kryptowährungen gibt es keine Schuldenvereinbarungen oder Betriebsverluste, im Gegensatz zu Unternehmen.Diese DATs müssen noch gute Ergebnisse vorlegen, um das Vertrauen der Anleger aufrechtzuerhalten.

Der Bärenmarkt hat alte Probleme aufgedeckt, die es bei DAT schon immer gegeben hat, und war ein wichtiger Weckruf für Anleger.

Gehebelte Engagements in Kryptowährungen werden nun gefährlicher erscheinen und die zugrunde liegenden Vorgänge werden gründlich geprüft.Eine kontinuierliche und stabile Akkumulation lässt sich nur schwer in einen Marketingslogan packen.All dies wird sich im mNAV widerspiegeln.