Cada época creará nuevos sustantivos para colocar cosas que el antiguo marco no puede explicar.Hace veinte años, de lo que todos hablaban eran «compañías de Internet» y «unicornios» hace diez años. En los últimos años, una nueva palabra que surgió en el mercado de capitales fueDat.

Dat, nombre completoCompañía del Tesoro de Activos Digitales, literalmente significa «empresa de reserva de activos digitales».Son diferentes de las compañías tradicionales de Internet o de energía, no por la forma comercial novedosa, sino porque ellosLas monedas digitales como Bitcoin y Ethereum se consideran activos del Tesoro y se colocan en el balance general..

Hay un fondo macro detrás de esto. Después de 2020, el mundo experimentó el impacto repetido de la inflación y los aumentos de las tasas de interés.Los ejecutivos financieros corporativos de repente se dieron cuenta de que el efectivo en la cuenta se estaba tragando en silencio, y aunque los depósitos en dólares estadounidenses y las deudas a corto plazo eran seguras, no podían soportar la erosión a largo plazo de la depreciación monetaria.Entonces, algunas compañías comenzaron a buscar nuevas «reservas». El oro es demasiado tradicional, los bienes raíces son demasiado pesados, Bitcoin es como un alienígena ligero.Es escaso, es transferible, no tiene soberanía.Entonces, la historia de DAT se desarrolla.

Modelo de compañía DAT y empresas típicas

Según la situación actual del mercado, las compañías DAT se pueden dividir aproximadamente en tres formularios principales.La diferencia no es cuántos bitcoins poseen, sinoLa relación entre mantener monedas y negocios principalesy cómo estas dos curvas juntas dan forma a la exposición al riesgo de la empresa.

1. Tipo de tesorería de Crypto Asset

-

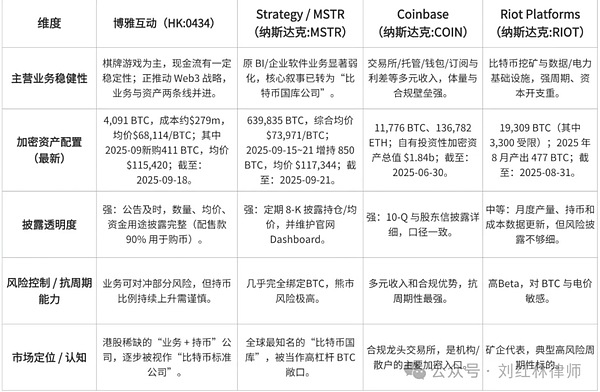

Compañía representativa: Estrategia Inc (anteriormente Microstrategy, NASDAQ MSTR)

El posicionamiento de la estrategia se ha desviado por completo de la ruta tradicional de la compañía de software, y la etiqueta dada por el mercado es casi equivalente al «ETF de bitcoin de grado empresarial». Al 21 de septiembre de 2025, la compañía ha tenido un total de639,835 BTC, precio promedio de compra general $ 73,971/btc.La elasticidad del precio de sus acciones es mucho más alta que la de Bitcoin Spot y es un «amplificador» puro.

Puntos de inversión:Dichas compañías son muy valoradas en los ciclos de bitcoin.Su frecuencia de divulgación es alta y transparente, y los inversores son muy claros al comprarla: no están comprando el negocio principal, sino una exposición a apalancamiento de bitcoin auditable y compatible.

Puntos de riesgo:Financiamiento de ritmo y gestión de dilución.Si el entorno del mercado se deteriora y el precio promedio de las nuevas monedas de compra de financiamiento se desvía demasiado, puede causar descuentos estructurales en el sistema de valoración.

2. Tipo mixto: Soporte comercial principal + Strategic Coin Holding

-

Compañía representativa: Boya Interactive (Hong Kong Stocks 0434)

Boya Interactive es una compañía de juegos de ajedrez y cartas con flujo de efectivo relativamente estable.A partir de 2023, la compañía introducirá gradualmente los activos de Bitcoin en sus informes financieros.A partir del 18 de septiembre de 2025, Total Holdings4.091 BTC, inversión total$ 279 millones, precio promedio $ 68,114/btc.A mediados de septiembre, se agregó en tres días411 BTC, el precio promedio es tan alto como$ 115,420/BTC,enEl 90% de los fondos de asignación se usan directamente para comprar monedas.

Puntos de inversión:La clave para una empresa híbrida es la «gestión proporcional». El negocio principal proporciona una ventana de tiempo de flujo de efectivo, y Holding Coins trae elasticidad de los activos.La combinación de las dos forma una pista de valoración dual.

Puntos de riesgo:La alta entrada de nuevas posiciones puede amplificar las fluctuaciones en el informe a corto plazo.Si la proporción de tenencia de divisas continúa aumentando, la lógica de valoración general de la compañía cambiará gradualmente al «estándar de monedas».

3. Dirigido por el servicio nativo cifrado

-

Compañía representativa: Coinbase (NASDAQ Coin)

Los valores centrales de Coinbase están anclados en las empresas de la plataforma: tarifas de transacción, custodia, suscripciones y diferenciales.En el segundo trimestre de 2025, la compañía tenía libros11,776 BTC y 136,782 ETH, valor razonable aproximado$ 1.84 mil millones.Pero el mercado no lo considera una compañía de tenedores de divisas, sino como un portal de cumplimiento global.

Puntos de inversión:La lógica de valoración de DAT basada en negocios es más cercana a las empresas fintech tradicionales. Las fluctuaciones del precio de la moneda afectan el volumen de transacción, pero los ingresos no transaccionados (suscribirse, custodia) proporcionan apoyo anticíclico.

Puntos de riesgo:Supervisión y presión de velocidad.Los atributos de cumplimiento son una espada de doble filo.Por un lado, traen fosas y, por otro lado, exponen la rentabilidad al impacto directo de los ajustes de las políticas.

-

Compañía representativa: plataformas antidisturbios (NASDAQ Riot)

Riot no confía en comprar monedas, sino en la energía y la electricidad para «producir» bitcoin.En agosto de 2025, la compañía genera477 BTC, mantenga al final del período19,309 BTC (de los cuales 3.300 están restringidos), y reveló que el «costo total de inclusión» de la electricidad ese mes2.6 centavos/kWh.

Puntos de inversión:La rentabilidad de una compañía minera es equivalente a una ecuación de tres elementos: Bitcoin Price × Network Dificultad × Precio de electricidad. En un mercado alcista, su apalancamiento operativo es extremadamente fuerte;En un mercado bajista, la presión del flujo de efectivo y la rigidez del gasto de capital se amplificarán al mismo tiempo.

Puntos de riesgo:El efecto de doble muerte de las fluctuaciones cíclicas. Tiene que soportar el retroceso de los precios de Bitcoin y enfrentar la tendencia ascendente en los costos de electricidad.Su capacidad para resistir los riesgos depende del precio de bloqueo del contrato de energía y la gestión de inventario.

En resumen,El tipo de tesoro es pura beta, el tipo híbrido es el equilibrio, el tipo impulsado por el negocio es la plataforma foso y las compañías mineras son apuestas periódicas.Cuando los inversores investigan DAT, la clave no es simplemente mirar el «cuánto es el que tiene el puesto», sino el precio basado en la resistencia del negocio principal, la almohadilla de seguridad del precio promedio de la moneda y la transparencia de la gobernanza y la divulgación.

Controversia en el mercado de inversiones

La aparición del modelo DAT no ha ganado aplausos unánime del mercado de capitales tradicional. En cambio, siempre se acompaña de dudas y desacuerdos entre inversores institucionales, investigadores y contadores.Los problemas centrales se centran en varias dimensiones:

Primero, hay preocupaciones sobre las «empresas fantasmas».El negocio principal de algunas compañías de DAT se ha debilitado severamente, y los ingresos y las ganancias casi ya no han tenido un impacto sustancial en la valoración.La comprensión del mercado de ellos se ha simplificado gradualmente para «comprarlo está comprando bitcoin».En este caso, si la compañía todavía tiene el valor independiente de la entidad operativa, o es solo un «shell legal» utilizado para proporcionar sustitutos de la transacción de bitcoin es una pregunta en la mente de muchos inversores.

En segundo lugar, es el problema de la volatilidad.La volatilidad anualizada de Bitcoin permanece en 60% -80% durante todo el año, mucho más alto que el oro y los productos básicos.Cuando una empresa asigna una gran cantidad de activos a Bitcoin, sus estados financieros se ven casi inevitablemente afectados por el precio de la moneda.Para las pensiones y los fondos soberanos que persiguen estabilidad, tales fluctuaciones son difíciles de incorporar al modelo de combinación tradicional y limita directamente el peso de tales compañías en las carteras de inversión institucional.

Tercero, es la confusión de la lógica de valoración.Las empresas de DAT también tienen dos curvas de valoración: flujo de efectivo con descuento de su negocio principal y fluctuaciones en el valor de mercado de los activos digitales.El problema es que los dos a menudo no fluctúan en un ciclo, e incluso pueden divergir por completo. El mercado es propenso a no coincidir cuando el precio: cuando aumenta el precio de la moneda, se ignora la valoración comercial principal;Cuando cae el precio de la moneda, el mercado descarta el valor de la reserva de activos. Tal sistema de valoración de doble vía dificulta que los inversores encuentren un punto de anclaje estable.

Cuarto, es una cuestión de la motivación de la gerencia.La compra a gran escala de Bitcoin puede interpretarse como una asignación de activos estratégicos o como una herramienta para contar historias y promover los precios de las acciones.Si la divulgación no es transparente, los inversores sospecharán que este es «arbitraje» en lugar de la planificación financiera a largo plazo de la compañía. Esta incertidumbre puede amplificar fácilmente el sentimiento del mercado.

Finalmente, existe la incertidumbre de la supervisión y el tratamiento contable.Los estándares contables adoptados por diferentes mercados varían. Algunos requieren precios basados en el método de costo, mientras que otros requieren que se registren cambios de valor razonable. Esto no solo hace que los informes financieros de las empresas de mercado cruzado carezcan de comparabilidad, sino que también aumentan directamente el riesgo de descuentos de valoración.Antes de que el marco regulatorio esté unificado, las empresas DAT, naturalmente, tienen que soportar una mayor incertidumbre de valoración.

En general, la controversia provocada por el modelo DAT esencialmente apunta a un problema central:¿Son atributos corporativos o es solo una herramienta de activos empaquetado?Esta es también la razón por la cual el mercado tiene diferencias tan grandes en la valoración de empresas similares.

Por lo tanto, la siguiente clave es cómo juzgar:¿Qué tipo de empresa de DAT es realmente saludable y es capaz de viajar a través de los ciclos?¿Cuáles son las falsas proposiciones que se basan en el arbitraje conceptual?— – Este es el punto de partida lógico para que establezcamos un estándar de juicio de «buena compañía de datos».

¿Cómo evaluar una empresa DAT?

Según mi comprensión actual,Una buena compañía de DA debe tener al menos cuatro características:

1. El negocio principal es estable:Debe haber un flujo de efectivo independiente que pueda proporcionar amortiguación cuando el ciclo está inactivo.

2. Los activos criptográficos son reservas, no todas:Las tenencias deben tener límites proporcionales para evitar que la valoración general de la compañía y el precio de la moneda estén completamente limitados.

3. Transparencia de divulgación:El número de posiciones, costos de compra y control de riesgos debe ser claro de un vistazo, de lo contrario, el mercado lo etiquetará fácilmente como «narración de historias».

4. Habilidad anti-ciclo fuerte:Puede mantener las operaciones en un mercado bajista y evitar la venta pasiva; En un mercado alcista, mantener monedas realmente puede desempeñar un papel en la amplificación de la valoración.

Por encima de estos cuatro estándares, hay otra dimensión que a menudo se pasa por alto pero es extremadamente crítica en la investigación de inversiones.Factores de precio. El precio promedio integral de una empresa que compra bitcoin determina directamente su exposición en futuros informes financieros.Cuanto más bajo sea el precio promedio, más grueso es el cojín de seguridad;Cuanto mayor sea el precio promedio, mayor es la sensibilidad de los informes financieros a las fluctuaciones a corto plazo.Por ejemplo, el precio promedio de 411 nuevo BTC agregado por Boya Interactive en septiembre de 2025 es tan alto como$ 115,420, significativamente más alto que su precio promedio histórico de $ 68,114, lo que significa que puede resistir grandes fluctuaciones en futuros informes financieros.

Según esta dimensión, comparemos varias compañías de DAT típicas horizontalmente.(Últimos datos a partir de septiembre de 2025):

Resumir

DAT no es una plantilla fija, pero más como un espectro.En el lado extremo, la estrategia ha abandonado casi por completo su negocio de software y eligió formarse en un «Tesoro de Bitcoin de nivel empresarial»; Por otro lado, el ancla de valor de Coinbase sigue siendo el ecosistema de transacción, custodia y cumplimiento, y mantener monedas es solo una nota financiera. Entre los dos, Riot proporciona una muestra típica de la compañía minera de alta beta, con ganancias y riesgos amplificados al mismo tiempo;Mientras que Boya Interactive es uno de los pocos casos mixtos en las existencias de Hong Kong. Por un lado, mantiene el flujo de efectivo de los juegos de ajedrez y las cartas, y por otro lado, ingresa a Bitcoin a través de fondos de asignación, tratando de construir una lógica de doble vía de «Business + Reserves».

El núcleo de la proyección futura de DAT en el mercado de capitales no caerá en la superficie de «cuánto dinero se retiene», sino si la compañía realmente tiene un chasis operativo sostenible y una gobernanza financiera transparente.Las empresas cuyas principales empresas se han ahorrado y que solo confían en los precios de la moneda para contar historias pueden ganar popularidad a corto plazo en un mercado alcista, pero a menudo carecen de la capacidad de sobrevivir cuando el ciclo está inactivo.Por el contrario, las empresas que pueden confiar en su principal apoyo comercial y utilizar activos criptográficos, ya que las reservas estratégicas a largo plazo pueden formar un ancla de valoración estable en las fluctuaciones.

Desde una perspectiva más macro, la aparición de DAT es esencialmente un enlace intermedio en la institucionalización de los activos criptográficos.Han trasladado activos como Bitcoin y Ethereum a informes financieros, lo que hace que el mercado de capitales sea acostumbrado a ver activos digitales como parte de las reservas corporativas.Esta lógica dual de «negocios de negocios + moneda» no es solo la consideración principal de si las empresas DA pueden ser aceptadas por los inversores, sino que también determinarán qué empresas realmente pueden viajar a través del ciclo y cuáles solo pueden ser de corta duración en la PAN en los próximos años.