المؤلف: كريستوفر بينديكسن ، المصدر: Coinshares ، تم تجميعه بواسطة: Shaw Baitchain Vision

TL ؛ د

-

تستخدم العديد من blockchains التضخم الدائم (يسمى عادةً الإصدار الذيل) لمحاولة تأمين دخل عمال المناجم/التحقق في غياب سوق قوي للتعامل مع الرسوم.

-

تكمن المشكلة في أن كل هذا التضخم يتم مقاومته في الرموز المحلية من blockchain ذات الصلة ، وقوتها الشرائية المستقبلية غير مدركة ، ناهيك عن ضمان.

-

لذلك ، فإن أمن البروتوكول في blockchains المقاومة للرقابة هو نتيجة للسوق ، وليس مشكلة هندسية ، لذلك لا يوجد حل مضمون-سوف يكون الطلب المستقبلي للأمان موجودًا أو غير موجود ، وهو أمر لا يمكن التنبؤ به.

-

نظرًا لأنه لا يمكن التنبؤ بسلطة الشراء لرموز المستقبلية ، بغض النظر عن عدد التعديلات التي يتم إجراؤها على السياسة النقدية ، فإن blockchain غير مضمونة لتأمينها بالكامل – على العكس من ذلك ، فإن التعديلات ستضعف السمات النقدية للرمز وقد تندرج في دوامة الأمن ، حيث لا يمكن أن تنافس الرموز على الطلب على التمرين/التحقق.

-

باختصار ، فإن الإصدار الإضافي النهائي ليس ولا يمكن أن يكون ضمانًا لضمان التسوية المستدامة.

-

بدلاً من ذلك ، أعتقد أن خطر تعديل البروتوكولات المستمر يطرح أكبر بكثير للأمان على المدى الطويل من مجرد ترك السوق يخبرنا ما إذا كان يريد شيئًا ما.

قبل بضعة أسابيع ، في 12 أغسطس 2025 ، خضعت Blockchain Monero على أساس خوارزمية POW لإعادة تنظيم 6 كتلة.في الأيام التالية ، خضعت لعدة تنظيمات من 9 كتل.

على الرغم من أن هذا لا يمثل سوى 12 إلى 18 دقيقة من إعادة الكتابة التاريخية ، بالنظر إلى هدف مونيرو لمدة دقيقتين (حوالي وقت كتل البيتكوين) ، فإن هذا لا يزال يتجاوز نطاق إعادة التنظيم المعياري غير المعياري على blockchain.من الناحية الإحصائية ، من غير المرجح أن تحدث إعادة تنظيم طبيعية على مدار دقيقتين ، ويتحلل احتمال حدوث حدوث مع زيادة كل كتلة.

لذلك ، من المرجح أن تكون إعادة هيكلة 6 كتلة سلوكًا متعمدًا لـ Qbic-Qubic هي عبارة عن blockchain الغريبة التي تعمل فعليًا كمجموعة تعدين Monero.كما اعترفوا علنا بهذا.وصفت وسائل الإعلام على نطاق واسع الهجوم بأنه هجوم 51 ٪ ، ومع ذلك ، لم يعثر هناك على أي دليل مقنع على دعم هذا الادعاء.

من المرجح أن تكون عمليات إعادة الهيكلة هذه تجسيدًا لاستراتيجية “التعدين الأنانية” – وهي استراتيجية طويلة الأمد تزيد من عائدات التعدين من قبل عمال المناجم الذين يسيطرون على حوالي 33 ٪ من قوة الحوسبة في blockchain.تعتبر Blockchains POS عرضة لمثل هذه الهجمات ، وعادة ما يجعل تعقيد POS أقل سهولة في التحليل حتى لو كان إجمالي الأسهم منخفضًا.

ومع ذلك ، فإن هذه المقالة لا تستكشف التعدين الأناني ، كما أنها لا تستكشف آلية الحوافز الفريدة لـ QBIC.تستخدم الآلية سوق الرمز المميز (على الأقل مؤقتًا) لزيادة ربحية عمال المناجم Monero الذين يشاركون في قوتهم الحاسوبية إلى Qubic ، وبالتالي زيادة قوة الحوسبة.بدلاً من ذلك ، أود أن أناقش درسًا أقل وضوحًا ولكنه أكثر أهمية في رأيي: إن إصدار الذيل ليس حلاً قابلاً للتطبيق لأمن بروتوكولات blockchain طويلة الأجل ، ويجب أن نقاوم الرغبة في ضبط سمات عملة البيتكوين باسم الأمن على المدى الطويل.

دعنا نتفق أولاً على بعض التعاريف

أحد الأسباب التي تجعل المناقشات حول هذا الموضوع (ومعظم المناقشات الأخرى هي نفسها بصراحة) هو أن الناس لا يمكنهم الاتفاق على معنى بعض الكلمات والشروط وينتهي بهم الأمر إلى قول كلماتهم الخاصة.لتجنب ذلك ، آمل أن أعرب عن معاني بوضوح شديد عند الإشارة إلى كلمات ومصطلحات معينة.

-

أمن البروتوكول—— تُستخدم مصطلحات SELEDOM مثل هذه الكلمة.غالبًا ما يتم تقليله إلى “تكلفة الهجوم” ، وهو إشارة غامضة وغير محددة لإعادة هيكلة تكاليف.عندما نستخدم هذا المصطلح ، سنتبع بدقة معنى ضمانات التسوية التي وضعها Nic Carter في عام 2019.

-

مقاومة الرقابة– يمكن لـ PlockChain طرد عمال المناجم الخبيثين الذين وصلوا إلى 51 ٪ أو أعلى مساهمات قوة الحوسبة والاستفادة من قدرتهم على الرقابة.

-

إصدار إضافي نهائي—— استخدم التضخم اللانهائي كحافز لإنشاء الكتلة.

-

ميزانية السلامة—— أحاول تجنب استخدام هذا المصطلح لأنه لا يمكن قياسه كميًا ضمن إطار بروتوكول blockchain.لذلك ، إنه توضيح مفاهيمي بحت وليس له معنى محدد.

يبدو أن أمان Bitcoin طويل الأجل يمثل مشكلة

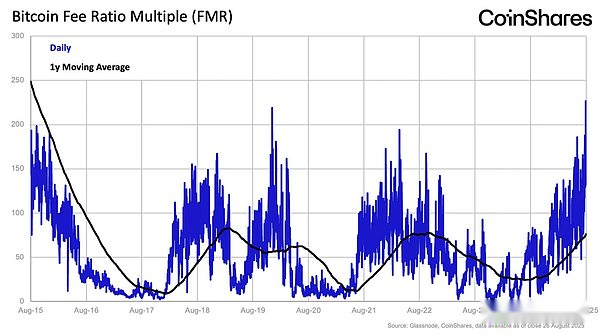

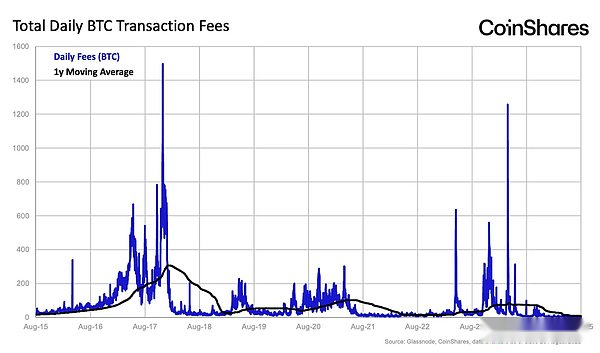

اسمحوا لي أن أحاول تلخيص المشاكل الواضحة وراء كل هذا بإيجاز ، وكلها مستمدة من Bitcoin.واحدة من الافتراضات الرئيسية لبيتكوين هي أنه بمجرد استنفاد توفير العملات المعدنية الجديدة ، ستصبح رسوم المعاملات هي المصدر الرئيسي للدخل للعاملين.

من منظور فني ، هذا هو الحال بالفعل.في المتوسط في العام الماضي ،إذا تمت إزالة مكافأة الكتلة الحالية البالغة 3.125 BTC ، فسيكون هناك حوالي 0.06 BTC رسوم المعاملات المتبقية (إذا كانت القيمة المتوسطة 30 يومًا ، فسيكون هذا الرقم أصغر).المشكلة واضحة: رسوم المعاملة الحالية أقل من واحد في المئة من مكافأة الكتلة ، والتي ليست في الحقيقة أكثر من اللازم.

في الواقع ، إذامن الآن فصاعدًا ، لن ترتفع رسوم المناولة التي تم تصميمها في Bitcoin ، لذلك لن تتطابق مع حجم مكافأة الكتلة حتى ست مرات ، أي بعد حوالي 23 عامًا.هذا يعني أنه للحفاظ على مكافآت التعدين على الأقل على المستوى الحالي ،يحتاج ناتج قوة شراء Bitcoin ورسوم المناولة الحالية لكل كتلة (رسوم شراء Bitcoin *Bitcoin) إلى النمو 100 مرة في غضون 23 عامًا.

يعتقد الكثير من الناس أن هذا من غير المرجح أن يحدث ، لذلك هناك الكثير من الاقتراحات حول كيفية “حل” هذه المشكلة.هناك مشكلة في هذه الفكرة.

أمن البروتوكول في blockchain المقاوم للرقابة هو نتيجة السوق وليس مشكلة هندسية

أولاً ، أحتاج إلى توضيح أنه عندما أتحدث عن blockchain لمكافحة الخالص ، أعني blockchain Pure Pow.POS blockchain هو بحكم تعريف الرقابة غير المقاومة ، وقد استكشفنا هذا الموضوع بعمق في المقالات السابقة.

لقد قلت قبل ضمان الأمن/التسوية على المدى الطويل من Bitcoin على افتراض واحد ، وهذا ما أقصده.من المستحيل إثبات أنه “كاف” على المدى الطويل.لدى السوق إما الحاجة إلى توفير ضمان تسوية من خلال رسوم المعاملات أو لا.هذا هو نفسه بالضبط مثل ما إذا كان هناك طلب على البيتكوين في المستقبل.

إذا كانت الإجابة على أي من هذين السؤالين هي “لا” ، فسوف تفشل Bitcoin.لا أستطيع أيضًا أن أتخيل أنه سيكون هناك موقف حيث “نعم” يجيب على أحد الأسئلة وأجوبة “لا” على الآخر ، وبالتالي فإن شروط الفشل ستكون هي نفسها تقريبًا.إذا لم يعد الأشخاص يحتاجون إلى Bitcoin (العملة) أو بروتوكول Bitcoin والشبكة ، فإنه يفشل.هذه الحجة غني عن القول.

هذا الواقع غالبًا ما يجعل المهندسين (أنا واحد منهم) يشعرون بعدم الرضا. لذلك ، تم اقتراح العديد من “الحلول”.يمكن تقسيم هذه “الحلول” تقريبًا إلى فئتين.يهدف إما إلى تغيير جانب العرض أو الطلب في سوق الرسوم ، أو يهدف إلى استخدام إصدار الذيل كمكافأة دائمة تم إنشاؤه بواسطة الكتل.

المشكلة هي أنه لا يمكن أن يكون أي من الأسلوب فعالًا.بغض النظر عن عدد التعديلات التي يتم إجراؤها على المورد أو الطرف المطلوب في سوق النفقات ، لا يوجد أي ضمان بأنه سيكون هناك أي طلب ، ناهيك عن الطلب “الكافي” ، بغض النظر عن معنى “ما يكفي” هنا.هذا واضح لمعظم الناس.

ومع ذلك ، لا يزال من المعتقد أن هناك تصميمًا أفضل من الناحية النظرية مما هو متاح حاليًا لمجرد أنه لا يمكن “ضمان” أو “إثبات”. هذا هو السبب في اقتراح هذه الحلول.هذا الرأي نفسه أمر مفهوم تمامًا ، لكن يجب أن أؤكد أن الاعتقاد بأن هذه الحلول ستعمل ، تمامًا كما الاعتقاد بأن نموذج الشحن سيعمل ، يتطلب الكثير من الثقة.في الواقع ، لا أحد يعرف ما إذا كان هذان الخياران ممكنا.

لا يمكن أن تثبت “ميزانية السلامة” الصادرة في النهاية مدى كفايتها

يبدو أن الكثير من الناس غير متأكدين من أن إصدار الذيل هو نفسه الحل لتحفيز ضمان التسوية الدائم ، وهناك مشاكل لا يمكن إثباتها.على أي مستوى هو “كامل” للإصدار النهائي؟تحديد الإصدار الإضافي النهائي إلى 1 ٪ ، لا يمكن أن يضمن استهداف “ميزانية السلامة” معينة ضمانات التسوية في أي مستوى محدد – وهذا هو تكهنات بحتة.

نظرًا لأنه لا يمكنك التنبؤ بالقوة الشرائية المستقبلية للرمز المميز ، فأنت دائمًا معرض لخطر الإصدار “المنخفض للغاية” للرمز المميز ، مما يجبرك على ضبط سياستك النقدية بشكل مستمر وحتى يؤدي إلى التضخم المفرط في الحالات القصوى.هذا يضعف السمات النقدية للرمز المميز وقد يتسبب في انخفاض الأمن الرمزي في دوامة الوفاة ، حيث يتطلب غطس سعر الرمز المميز معدلات تضخم أعلى لتمويل “ميزانية السلامة”.

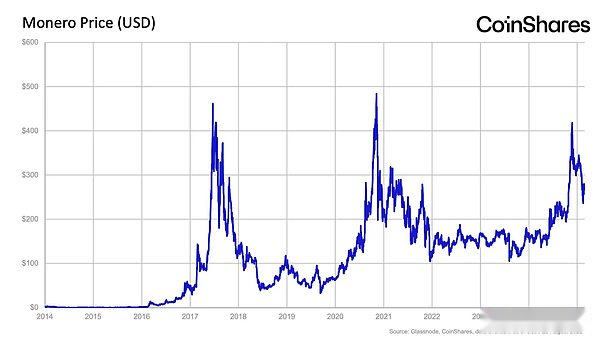

يجب تحذير ضعف Monero من blockchain الصادر الذيل

كما ذكر أعلاه ، فإن النقطة الرئيسية التي أريد التأكيد عليها هي أن إصدار الذيل لا يمكن أن يضمن الأمان طويل الأجل لـ blockchain. نفذت Monero آلية إصدار الذيل في عام 2022 ، وتوقع المجتمع في الأصل أن يضمن استدامة مكافآت الكتلة. على الرغم من أن هذا قد يكون صحيحًا تقنيًا ، كما رأينا للتو ، فليس من المنطقي توفير ضمانات تسوية قابلة للحياة.

على الرغم من أن Monero Miners يمكنهم الحصول على مكافآت حكومية دائمة ، لا يمكن لـ Monero التنافس مع Bitcoin من حيث سمات العملة ، لذلك لن يستخدم أحد Monero لتخزين القيمة. والنتيجة واضحة أن قوة شراء Monero كانت راكدة بشكل أساسي على مدار العقد الماضي. الوضع أسوأ من أقوى بيتكوين منافسه ، والذي انخفض على مر السنين.

بمعنى آخر ، يبدو إصدار الذيل جيدًا ، ولكن إذا لم يكن للرمز المميز الخاص بك قيمة ، بغض النظر عن مقدار إصدار الذيل لا يكفي.

يجب أن يبدو هذا دعوة للاستيقاظ لمنظري التضخم المتفائل بشكل أعمى. على الأقل في دائرة البيتكوين ، يُعتقد عمومًا أن التضخم ضار بالعملة الفيات والمجتمع بأكمله. لذلك ، فوجئت جدًا بوجود حتى أنصار البيتكوين الذين يعتقدون أن التضخم كان غير ضار لبيتكوين.

القوة الدافعة الرئيسية للقيمة طويلة الأجل لأي نوع من العملة تأتي من مستخدمي التردد المنخفض، يبحثون عن أداة يمكن أن تحافظ على قيمة على المدى الطويل. يميل هؤلاء المستخدمون بشدة إلى وحدات العملة التي يعتقدون أن لديها أقوى سمات العملة. إذا لم يتمكن blockchain من توفير هذه السمة ، فقد يستخدمونها في معاملات عالية التردد ، ولكن ليس لاستخدامها لتخزين الثروة عندما يكون الاقتصاد غير نشط. هذه أخبار سيئة لقيمة الرمز المميز الخاص بك.

يجب أن نقاوم الإغراء الهندسي لتعديل سمات عملة البيتكوين

كما ذكرت سابقًا ، من أجل الحفاظ على ضمان التسوية الحالي لـ Bitcoin للسنوات الـ 25 المقبلة أو نحو ذلك ، يحتاج إلى زيادة قوة شراء رسوم المعاملات بنحو 100 مرة. في الواقع ، أعتقد أن هذا ممكن تمامًا.

بالنظر إلى أن أسعار البيتكوين قد ارتفعت أكثر من 100 مرة في السنوات العشر الماضية ، وفي الوقت نفسه ، استمرت مستويات رسوم المناولة أعلى بأكثر من 20 مرة من سعر BTC الحالي في العديد من المناسبات. بمعنى آخر ، في السنوات الـ 25 المقبلة ، سيرتفع السعر بمقدار 10 مرات وستزداد رسوم المناولة بمقدار 10 مرات. في رأيي ، هذا ليس مستحيلًا.

هذا ، طالماتحتفظ Bitcoin بسماتها النقدية المتميزة، لا أعتقد أن هذا الموقف مستحيل. إذا قمنا بتدمير هذه السمات عن طريق تغيير حجم الكتل ، أو تقديم التضخم اللانهائي ، أو الوقوع في عقلية Ethereum العالمية التي تعدل باستمرار السياسة النقدية ، أعتقد أنها أكثر خطورة بكثير من مجرد السماح للسوق بإخبارنا ما إذا كان هناك طلب على Bitcoin على المدى الطويل.

في الواقع ، فإن السبب الأساسي الذي لم تصل أسعار البيتكوين إلى 10 ملايين دولار للعملة المعدنية هو أننا (كمجتمع وسوق ضخم) لا نستطيع ببساطة تحديد ما إذا كان افتراض الطلب المستقبلي الكافي على البيتكوين صحيحًا. بمرور الوقت ، فإن اكتشاف الإجابة على هذا السؤال وتقييم إمكانياته بدقة هو ما يوجده السوق. دع السوق يلعب دوره.