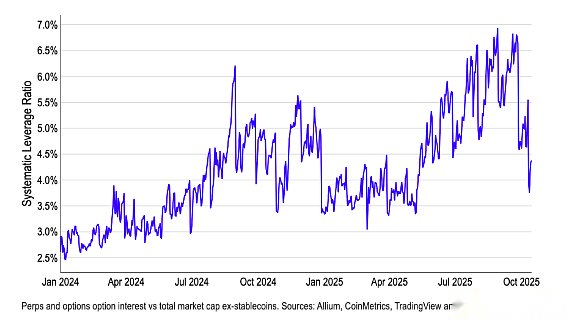

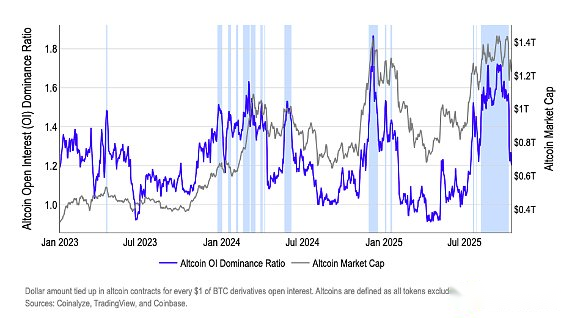

<ص>حاليًا، تحاول العديد من المؤسسات فك رموز الأحداث التي أدت إلى انهيار سوق العملات المشفرة في 11 أكتوبر، والذي قضى على أكثر من 19 مليار دولار من مراكز الرافعة المالية.لذلك، لن نخوض في الكثير من التفاصيل حول كيف وماذا ومتى ولماذا حدثت، أو ببساطة لتصحيح أي سوء فهم حول تسلسل الأحداث.ومع ذلك، نحن قلقون أكثر بشأن كيفية تأثير هذا الانخفاض على الوضع الحالي لسوق العملات المشفرة.<ص>في حين أن المحفز المباشر كان تغريدة من الرئيس ترامب يعلن فيها فرض رسوم جمركية بنسبة 100% على الواردات الصينية، إلا أن هناك العديد من العوامل التي أدت إلى وصول هذا الحادث إلى هذه الأبعاد الخطيرة.وتشمل هذه العوامل الإفراط في الرافعة المالية، وتجزئة السيولة عبر البورصات، وصعود الضمانات عبر الهامش – وكلها تخفي المخاطر الإجمالية التي يتحملها العديد من كبار متداولي العملات المشفرة.<ص>في الواقع، نحن نعتقد أن مفاهيم السوق مثل تحدب الأسعار يصعب فهمها (أو على الأقل ليست بديهية) بالنسبة لمعظم المشاركين في السوق، ولكن التحدي الإضافي المتمثل في أسواق العملات البديلة ذات التداول الضعيف يؤدي أيضًا إلى سوء إدارة المخاطر.بالإضافة إلى ذلك، أصبحت المنصات الآن أكثر ترابطًا من أي وقت مضى، مما قد يكون له عواقب غير مقصودة على المعاملات.<ص>من الصعب تحديد مقدار الرافعة المالية التي يتم التخلص منها من النظام بالضبط، ولكننا نعبر عنها أدناه باستخدام نسبة إجمالي الفائدة المفتوحة في العقود الآجلة الدائمة والخيارات عبر المنصات (بما في ذلك البورصات المركزية مثل Binance وDeribit والبورصات اللامركزية مثل Hyperliquid) نسبة إلى إجمالي القيمة السوقية للعملات المشفرة باستثناء العملات المستقرة.<ص>الشكل 1. تم تسجيل الرافعة المالية للنظام كواحدة من أكبر عمليات التصفية في تاريخ العملات المشفرة<ص> <ص>تخبرنا نسبة الرافعة المالية للنظام أنه قبل اندلاع موجة التصفية، كان التعرض المضاربي النقي لسوق العملات المشفرة (أي حساب الرهانات الاتجاهية فقط، باستثناء التحوط) قريبًا من 7٪.ومع ذلك، منذ بداية شهر مايو، شهدنا زيادة في الرافعة المالية النظامية، مع تضاعف التعرض للمشتقات تقريبًا مقارنة بالقيمة السوقية للعملات المشفرة.وكان الانخفاض الحاد في 11 أكتوبر (انظر الشكل 1) يعكس تقليصاً هائلاً للديون إلى مستويات أقل من 4%، مع انتعاش طفيف هذا الأسبوع – وعاد الآن إلى المستويات التي شهدناها في بداية العام.<ص><ب>وجهة نظرنا:ويجسد الارتفاع المطرد في الرافعة المالية في وقت سابق من هذا العام الطبيعة المسايرة للدورة الاقتصادية للرافعة المالية في مجال العملات المشفرة، حيث نمت مراكز المضاربة بشكل أسرع من القيمة السوقية للعملات المشفرة الأساسية، مما أدى إلى تفاقم نقاط الضعف في السوق.من ناحية أخرى، يقوم الرسم البياني بعمل جيد في إظهار كيف يمكن للسوق العودة إلى مستويات الرافعة المالية الأكثر صحة من الناحية الهيكلية بعد “التنظيف”، وربما يمهد الطريق لارتفاع محتمل.ومع ذلك، يظل التوقيت غير مؤكد إلى حد كبير.<ص>كما أشرنا في تقرير تحديد المواقع لشهر أكتوبر، فإن نسبة الفائدة المفتوحة إلى الفائدة المفتوحة للعملات البديلة أعلى من خط الخطر البالغ 1.4، وهو المستوى الذي سبق موجات التصفية السابقة – وهو سبب للقلق.وبعد الارتفاع الكبير في الرافعة المالية في 11 أكتوبر، تمت إعادة ضبط النسبة في النهاية إلى حوالي 1.2.نعتقد أن هذا يقلل من احتمالية حدوث انخفاض آخر على المدى القريب، لكنه لا يبشر بالضرورة بارتداد عملة البيتكوين؛من الآن فصاعدا، مع تراجع التقلبات الناجمة عن التصفية تدريجيا،<ب>قد تعتمد حركة السعر بشكل أكبر على السيولة الكلية والعالمية.<ص>الشكل 2. تعود نسبة هيمنة حجم العقد المفتوح للعملة البديلة إلى منطقة الخطر<ص>

<ص>تخبرنا نسبة الرافعة المالية للنظام أنه قبل اندلاع موجة التصفية، كان التعرض المضاربي النقي لسوق العملات المشفرة (أي حساب الرهانات الاتجاهية فقط، باستثناء التحوط) قريبًا من 7٪.ومع ذلك، منذ بداية شهر مايو، شهدنا زيادة في الرافعة المالية النظامية، مع تضاعف التعرض للمشتقات تقريبًا مقارنة بالقيمة السوقية للعملات المشفرة.وكان الانخفاض الحاد في 11 أكتوبر (انظر الشكل 1) يعكس تقليصاً هائلاً للديون إلى مستويات أقل من 4%، مع انتعاش طفيف هذا الأسبوع – وعاد الآن إلى المستويات التي شهدناها في بداية العام.<ص><ب>وجهة نظرنا:ويجسد الارتفاع المطرد في الرافعة المالية في وقت سابق من هذا العام الطبيعة المسايرة للدورة الاقتصادية للرافعة المالية في مجال العملات المشفرة، حيث نمت مراكز المضاربة بشكل أسرع من القيمة السوقية للعملات المشفرة الأساسية، مما أدى إلى تفاقم نقاط الضعف في السوق.من ناحية أخرى، يقوم الرسم البياني بعمل جيد في إظهار كيف يمكن للسوق العودة إلى مستويات الرافعة المالية الأكثر صحة من الناحية الهيكلية بعد “التنظيف”، وربما يمهد الطريق لارتفاع محتمل.ومع ذلك، يظل التوقيت غير مؤكد إلى حد كبير.<ص>كما أشرنا في تقرير تحديد المواقع لشهر أكتوبر، فإن نسبة الفائدة المفتوحة إلى الفائدة المفتوحة للعملات البديلة أعلى من خط الخطر البالغ 1.4، وهو المستوى الذي سبق موجات التصفية السابقة – وهو سبب للقلق.وبعد الارتفاع الكبير في الرافعة المالية في 11 أكتوبر، تمت إعادة ضبط النسبة في النهاية إلى حوالي 1.2.نعتقد أن هذا يقلل من احتمالية حدوث انخفاض آخر على المدى القريب، لكنه لا يبشر بالضرورة بارتداد عملة البيتكوين؛من الآن فصاعدا، مع تراجع التقلبات الناجمة عن التصفية تدريجيا،<ب>قد تعتمد حركة السعر بشكل أكبر على السيولة الكلية والعالمية.<ص>الشكل 2. تعود نسبة هيمنة حجم العقد المفتوح للعملة البديلة إلى منطقة الخطر<ص> <ح2>خلف

<ح2>خلف

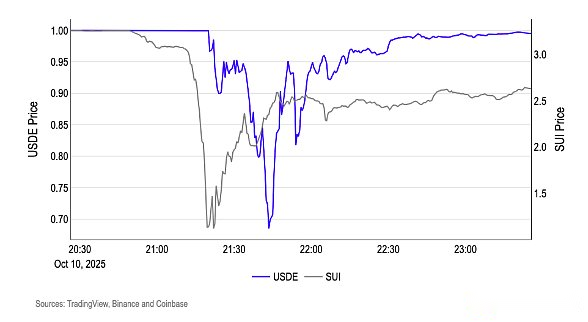

<ص>تشير إحدى النظريات المتداولة على وسائل التواصل الاجتماعي إلى أن انخفاض USDe (عملة Ethena الاصطناعية المستقرة) على منصة Binance ربما أدى إلى سلسلة من عمليات التصفية؛ ومع ذلك، نعتقد أن هذه النظرية لا تعكس بدقة التسلسل الصحيح للأحداث.حقيقة أن العملات البديلة كانت أول من تم بيعها – حيث وصلت العملات المشفرة مثل SUI إلى أدنى مستوياتها خلال اليوم قبل أن ينخفض الدولار الأمريكي إلى أقل من دولار واحد على Binance – يعني أن صدمة السيولة في السوق قد بدأت بالفعل (الرسم البياني 3).بعد الإعلان عن أخبار التعريفة الجمركية، قام صانعو السوق بسحب الأسعار إلى الأسفل، واختفى العمق، وتركت دفاتر الطلبات الضعيفة فجوات لأوامر البيع.أدى الفراغ الأولي إلى عمليات تصفية قسرية للعملات الرئيسية والعملات البديلة على حدٍ سواء.وعندها فقط انتشر الضغط إلى “العملات المستقرة”.<ص>يبدو أن خصم USDe مدفوع بمنصات DeFi.بمعنى آخر، لم يكن فصل USDe الخاص بـ Binance مشكلة ملاءة للبروتوكول، ولكنه حدث بعد حدوث تفاعل متسلسل.تركزت أكبر الانخفاضات (حوالي 0.65 دولار) على Binance، في حين كانت أسعار USDe على منصات التمويل اللامركزي الرئيسية أقرب إلى القيمة الاسمية وظلت وظائف الاسترداد طبيعية.<ص>في رأينا، السبب الأكثر منطقية لهذا التناقض هو الضغط على خط أنابيب الصرف: مع تبخر الحجم الموجود في الجزء العلوي من دفتر الطلبات واعتماد منطق التسعير/منطق أوراكل الداخلي بشكل كبير على دفتر الطلبات الخاص به، تنخفض القيمة الفورية للدولار الأمريكي في المكان أكثر ويتم نقلها إلى نظام الهامش/الاقتراض، مما يؤدي إلى تعميق الخصم المحلي.<ص><ب>وجهة نظرنا:تمت إعادة ربط الدولار الأمريكي (على Binance والمنصات الأخرى) في غضون ساعات مع عودة مزودي السيولة وعودة فروق الأسعار إلى طبيعتها – وهو سلوك يتوافق مع فراغ مؤقت في السيولة بدلاً من فشل الضمانات.<ص>الشكل 3. فصل USDe بعد تصفية العملات البديلة<ص>