出典:BitMEX リサーチ;編集者: Bitchain Vision

この記事の要点

債券市場価格に基づいて毎月配当率を調整することで価格の安定を維持するように設計された非常に斬新な MSTR (戦略) 債券商品であるストレッチ ($STRC) を分析します。したがって、この商品は低リスクとして宣伝され、短期の米国国債と比較されます。これはマイケル・セイラー氏による金融システムへのハッキングのさらなる試みであり、その目的は依然としてビットコインをさらに蓄積することです。私たちはSECへの提出書類を読み、MSTRが物価安定目標を放棄し、配当を月あたり最大25ベーシスポイント削減する可能性がある、つまり配当率が3年強でゼロに低下する可能性があると理解しています。したがって、この商品は MSTR にとってプラスであり、投資の観点から見ると、そのリスクは短期国債よりもはるかに高いと考えられます。

概要

2024 年 11 月に、MSTR に関する「私たちはネズミ講の背後にある計算を計算しました」。

この方法は比較的単純で、株式自体にのみ焦点を当てます。株式に加えて、MSTR は投資家が選択できる他のさまざまな金融商品を提供しています。特に、同社は比較的新しい一連のシニア永久債を発売しました。

この記事では、4 つの製品の中で最も興味深いと思われる STRC に焦点を当てます。特に、2024 年 11 月の記事に続いて、STRC は最も多くの質問を受ける製品です。。たとえば:音楽が止まり、MSTR に流入する新たな資金が枯渇したらどうなるでしょうか?その際、MSTRはSTRCの配当をどのように支払うのでしょうか?MSTRはビットコインの売却を余儀なくされるのでしょうか?STRC はネズミ講ですか?これらの問題を考慮して、私たちは STRC に関する私たちの基本的な見解を概説するこの短い記事を書くことにしました。

STRCとは何ですか?

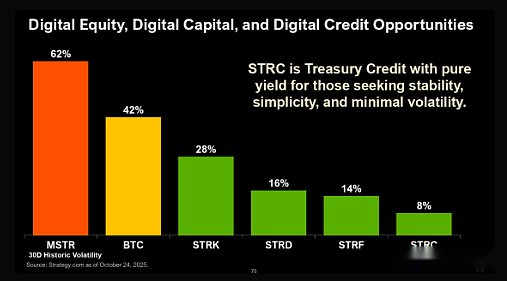

STRC は、MSTR ファミリーの投資商品の中で最もリスクの低いセグメントとして推進されています。実際、そのリスクは米国国債やステーブルコインに匹敵するほど十分に低いです。ただし、その収量はこれらの低リスクの代替品よりもはるかに高くなります。以下のグラフは、MSTR の最近の投資家向けプレゼンテーションからのもので、STRC を「財務省信用」と比較しています。

出典:戦略文書

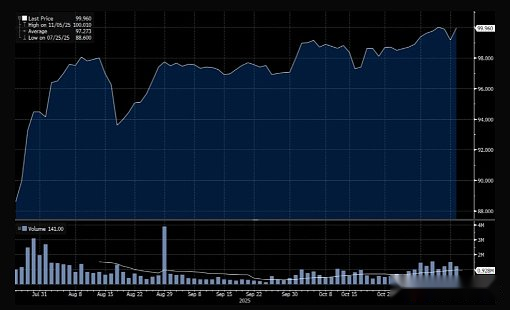

STRC の価格は最近、額面 100 ドルに上昇しました。これは、ある程度の成功を収めており、価格が比較的安定していることを示しています。

金利はどのように決まるのですか?

STRCは100ドル前後の取引価格を目標にしているようだ。配当金は通常毎月支払われますが、金額は会社の裁量で調整される場合があります。これは、STRC が 100 ドル未満で取引される場合、配当金の支払いが増額され、MSTR の価格が上昇する可能性があるという考えです。逆に、STRC が 100 ドルを超えて取引される場合、配当が減額される可能性があり、理論的には価格が 100 ドル程度に戻るはずです。したがって、この商品は非常に安定しており、常に 100 ドル前後で取引されます。これにより、STRC は現金に似た商品となり、短期財務省短期証券に代わる投資オプションとなります。国債との主な違いは、STRC の発行によって調達された資金がビットコインの購入に使用されることです。これは、より多くのビットコインを購入するために金融システムにハッキングする新たな試みです。

私たちが知っている限りでは、STRCは全く新しい製品です。現在、市場には同様の債券は他にありません。負債商品には通常、固定クーポンまたは変動クーポンがあり、金利はフェデラル ファンド レートなどの経済の他の金利に基づいて変化します。当社は、市場価格の安定を維持するために金利を調整する他の負債商品を知りません。MSTRは、金融システムの脆弱性を突いて自社株を高値で売却してビットコインを購入したという以前の成功に元気づけられたようで、さらに厚かましいトリックを思いついた。それはビットコインを購入するために社債を発行するというものだ。ある斬新なトリックのおかげで、この債券には短期国債と同じリスクがあるように見える。

一見すると、この新しい債券発行モデルは同社にとって持続可能ではないように思えるかもしれない。企業が固定クーポンを持っていれば、たとえ経営危機に陥っても負債は変わりません。しかし、企業が債券価格の安定を維持するために変動クーポンを採用している場合、企業が経営危機に陥り信用リスクが増大すると、債券価格の安定を維持するためにクーポン支払額を増額する必要がある。これは、企業が困難に直面すると、負債が増加することを意味します。その結果、企業は倒産するまで信用格付けが低下するという悪循環に陥る可能性があります。したがって、これらの新しいツールは企業の不安定性を悪化させる可能性があります。MSTRを例にとると、ビットコイン価格の下落はSTRCの価値の下落につながり、それがMSTRの毎月の支払い負債を増加させ、最終的には悪循環につながる可能性があります。

金利のルールは何ですか?

以上のような仕組みを踏まえると、STRC の株価安定目標だけでなく、毎月の配当金支払ルールの設定にも注目する必要がある。特に、クーポンレートの引き下げに関するルールには注意が必要です。ルールは以下に詳しく説明されていますが、わかりにくい表現のため理解するのが難しいかもしれません。

<ブロック引用>

ただし、当社は、定期配当期間に適用される年間毎月の定期配当率を以下のとおり引き下げることはできません。(i) 以下を超えて引き下げることはできません。(1) 25 ベーシス ポイント。 (2) (x) (x) 前の定期配当期間の最初の営業日における年間月間 SOFR レートの最低値 (この目論見書補足に定義) (y) 前の定期配当期間の最初の営業日と最終営業日の間の各営業日の年間月間 SOFR レートの最低値の合計。または (ii) 次回の定期配当率通知の直前営業日に有効な年間月間 SOFR 率を下回るレベルまで引き下げられます。

出典:SEC

注:SOFRは米国市場ベースの翌日物金利ベンチマークです。これは、特定の銀行による操作の影響を受けやすいLIBORに代わるものとして設立されました。

上記について当社は、MSTR が他の状況に関係なく、独自の裁量で配当率を月あたり最大 25 ベーシスポイント引き下げる権利を有すると理解しています。STRC の株価や市場全体の状況に関係なく、配当利回りは月あたり 25 ベーシス ポイント低下する可能性があります。これは 300 ベーシス ポイントまたは年間 3 パーセント ポイントに相当します。したがって、現在の配当利回り 10% に基づくと、配当利回りがゼロになるには、許容される最大の引き下げを条件として 3 年 4 か月かかります。場合によっては、経済全体の市場金利も低下している場合、企業は毎月の配当率をより迅速に引き下げることができます。たとえば、翌日物市場金利が月の初めから月末までに 100 ベーシス ポイント低下した場合、STRC の配当率はどの月でも 100 ベーシス ポイント + 25 ベーシス ポイント = 125 ベーシス ポイント低下する可能性があります。基準金利が低下した場合、STRC が調整できるはずであることは合理的であるように思われます。

MSTR が宣言された配当を支払わない場合、複雑な結果が生じます。この場合、未払いの配当金が積み重なっていきます。当社の理解では、MSTR は、STRC 配当も支払い、累積未払い配当に対する STRC 配当の割合が他の配当支払い株式クラスの同じ割合を下回らない限り、未払いの累積配当がすべて支払われるまで、「いかなるクラスまたはシリーズの配当平価株式」に対しても配当を支払うことができないということです。つまり、累積未払い配当が高くなるほど、他の種類の株式に対して多額の配当を支払うことが難しくなります。したがって、MSTRがSTRCの未払い配当金を積み上げ始めれば、他の株式で配当金を支払うことがより困難になります。ただし、いかなる種類の保証や破産リスクも依然として存在せず、企業が支払いを望まない場合には、STRC 保有者に配当を支払わないことも十分に可能です。

STRC はネズミ講ですか?

STC がどのように機能するかを理解したので、STRC にポンジ スキームとの類似点があるかどうかを調査できます。もちろん、これは嘘や詐欺に基づいていないため、厳密にはネズミ講ではありません。ただし、投資家に一見強力で安定した収益を提供するが、その収益の維持が新しい資金の安定した流れに依存しており、資金の流入が止まるとシステム全体が崩壊するなど、モデルがポンジ・スキームと多くの共通点がある場合、それをポンジ・スキームと比較するのは合理的です。

STRCはキャッシュフローの観点から見ると非常にコストがかかります。募集規模は約30億ドルで、年間配当金は10%の利回りに基づいて最大3億ドルです。MSTR は新たな資金を調達するかビットコインを売却しない限り、これほどの高配当を得ることができないため、ある意味、STRC はネズミ講に似ています。しかし、会社が手頃な価格を維持するために配当金を段階的に減らす完全な自主性を持っていることを考えると、これはポンジスキームのようには見えません。したがって、全体として、STRC はネズミ講のようには見えないと考えています。しかし、STRC への 100 ドルの投資は優れた投資洞察を反映していないと考えています。当社の見解では、STRC は短期米国債よりもはるかにリスクが高くなります。

結論

音楽が止まり、MSTR が困難に直面した場合、MSTR はビットコインを販売する代わりに、安定性を達成するという STRC の戦略を放棄する可能性があります。会社はより簡単なオプションを選択できます。MSTRはSTRCの配当率を月当たり25ベーシスポイント引き下げることができる。現在の配当利回り10.5%では、配当利回りがゼロになるまでに3年半かかる。配当利回りが低下すると、配当金の支払いコストも安くなります。これは MSTR にとって非常にプラスであるため、現在の配当支払いは持続可能で手頃な水準であると当社は考えています。確かに、これは、STRC の価格が急落する可能性があることを意味し、おそらく最大 87% も下落する可能性があります。今後 3 年半のキャッシュ フローの現在価値に換算します。

MSTRの話は一部の懐疑論者が予想していたものではないかもしれない。私たちはこう思います、MSTRの負債が必ずしもビットコインの売却を強制し、価格下落スパイラルを引き起こし、最終的にはMSTRの破産につながるとは限らない。私たちは、Strategy の債券商品が非常に革新的であり、通常の債券商品ではなく、独自のニーズに合わせて特別に設計されていることを理解する必要があります。セイラーは普通の人ではありません!彼は現代の天才です、多くの場合、会社のために数十億ドルを調達するために、負債であれ株式であれ、何らかの奇妙なメカニズムを使用します。ビットコインの価格や資本の流れに関係なく、MSTR は影響を受けません。逆に、すべてがきしむように停止すると、投資家は不満を抱くかもしれません。STRC はこの現象の完璧な例であると私たちは考えています。