Fuente:Investigación de BitMEX;Compilado por: Bitchain Vision

Puntos clave de este artículo

Analizamos Stretch ($STRC), un instrumento de deuda MSTR (Estrategia) extremadamente novedoso diseñado para mantener la estabilidad de precios ajustando la tasa de dividendos mensualmente en función del precio del mercado de bonos. Por lo tanto, el producto se promociona como de bajo riesgo y se compara con los bonos del Tesoro estadounidense a corto plazo.Este es otro intento más del Sr. Michael Saylor de piratear el sistema financiero, y su propósito sigue siendo acumular más Bitcoins.Leímos la presentación ante la SEC y entendemos que MSTR podría abandonar el objetivo de estabilidad de precios y reducir el dividendo hasta 25 puntos básicos por mes, lo que significa que la tasa de dividendo podría caer a cero en poco más de tres años.Por lo tanto, creemos que este producto es positivo para MSTR y desde una perspectiva de inversión, su riesgo es mucho mayor que los bonos del Tesoro de corto plazo.

Descripción general

En noviembre de 2024, publicamos un artículo sobre MSTR titulado “Resolvimos las matemáticas detrás de los esquemas Ponzi«.

Este método es relativamente simple y sólo se centra en la acción en sí.Además de las acciones, MSTR ofrece una variedad de otros productos financieros para que los inversores elijan.En particular, la empresa ha lanzado una serie relativamente nueva de bonos perpetuos senior:

Este artículo se centrará en lo que consideramos el más interesante de los cuatro productos: STRC.En particular, siguiendo nuestro artículo de noviembre de 2024,STRC es el producto sobre el que recibimos más preguntas.Por ejemplo:¿Qué sucede cuando la música se detiene y el dinero nuevo que fluye hacia MSTR se agota?¿Cómo pagará MSTR los dividendos de STRC en ese momento?¿Se verá obligado MSTR a vender Bitcoin?¿Es STRC un esquema Ponzi?A la luz de estos problemas, decidimos escribir este breve artículo que describe nuestras opiniones básicas sobre STRC.

¿Qué es STRC?

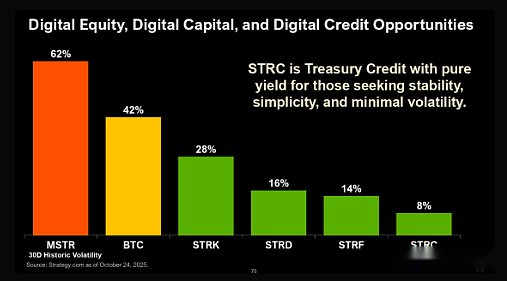

STRC se promociona como el segmento de menor riesgo de la familia de productos de inversión MSTR.De hecho, su riesgo es lo suficientemente bajo como para ser comparable al de los bonos del Tesoro de EE. UU. o las monedas estables.Sin embargo, su rendimiento es mucho mayor que estas alternativas de bajo riesgo.El siguiente cuadro es de la reciente presentación para inversionistas de MSTR, donde se compara STRC con el «Crédito del Tesoro».

Fuente:Documento de estrategia

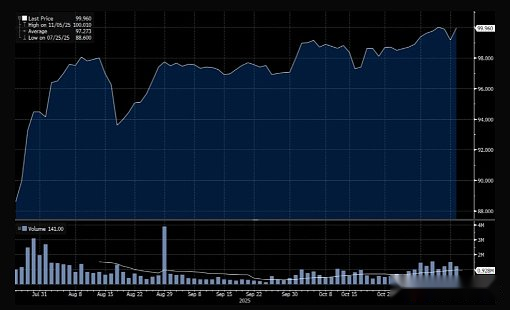

El precio de STRC ha aumentado recientemente a un valor nominal de 100 dólares. Esto demuestra que ha logrado cierto éxito y que el precio es relativamente estable.

¿Cómo se determina la tasa de interés?

STRC parece tener como objetivo un precio de negociación de alrededor de 100 dólares.Los dividendos generalmente se pagan mensualmente y el monto puede ajustarse a discreción de la empresa. La idea es que si STRC cotiza por debajo de $ 100, los pagos de dividendos pueden aumentar, lo que eleva el precio de MSTR.Por el contrario, si STRC cotiza por encima de los 100 dólares, el dividendo podría reducirse, lo que teóricamente debería hacer que el precio vuelva a bajar a unos 100 dólares.Por lo tanto, el instrumento debería ser muy estable, cotizando siempre alrededor de $100.Esto convierte a STRC en un instrumento similar al efectivo y una opción de inversión alternativa a las letras del Tesoro a corto plazo.Una diferencia clave con los bonos del Tesoro es que los fondos recaudados mediante la emisión de STRC se utilizan para comprar Bitcoin.Este es otro intento más de piratear el sistema financiero para comprar más Bitcoin.

Hasta donde sabemos,STRC es un producto completamente nuevo. Actualmente no existen otros instrumentos de deuda similares en el mercado.Los instrumentos de deuda suelen tener cupones fijos o flotantes, con tasas de interés que cambian en función de otras tasas de interés de la economía, como la tasa de los fondos federales.No conocemos ningún otro instrumento de deuda que ajuste las tasas de interés para mantener la estabilidad en su precio de mercado.MSTR parece haberse sentido alentado por su éxito anterior al explotar una vulnerabilidad en el sistema financiero (vender sus propias acciones con una prima para comprar Bitcoin) y ha ideado un truco aún más descarado: emitir bonos para comprar Bitcoin.Gracias a un truco novedoso, los bonos parecen tener los mismos riesgos que los bonos del Tesoro a corto plazo.

A primera vista, este nuevo modelo de emisión de deuda puede parecer insostenible para la empresa.Si una empresa tiene un cupón fijo, sus pasivos no cambiarán incluso si se mete en problemas.Sin embargo, si una empresa adopta un cupón flotante, que flota para mantener la estabilidad del precio de la deuda, una vez que la empresa tenga problemas y aumente el riesgo crediticio, será necesario aumentar el pago del cupón para mantener la estabilidad del precio de la deuda.Esto significa que cuando una empresa encuentra dificultades, sus pasivos aumentan.Como resultado, una empresa puede quedar atrapada en un círculo vicioso, con su calificación crediticia disminuyendo hasta declararse en quiebra.Por tanto, estas nuevas herramientas pueden exacerbar la inestabilidad corporativa.Tomando a MSTR como ejemplo, una caída en el precio de Bitcoin puede provocar una caída en el valor de STRC, lo que a su vez aumenta las obligaciones de pago mensual de MSTR, lo que en última instancia conduce a un círculo vicioso.

¿Cuáles son las reglas de las tasas de interés?

Dado el mecanismo anterior, vale la pena prestar atención a las reglas que establecen los pagos mensuales de dividendos, no solo al objetivo de estabilidad del precio de las acciones de STRC.En particular, debemos prestar atención a las normas relacionadas con la reducción de los tipos de los cupones.Las reglas se detallan a continuación, pero pueden ser difíciles de entender debido a la confusa redacción.

Sin embargo, no podremos reducir la tasa de dividendo periódica mensual anual aplicable a cualquier período de dividendo periódico: (i) en más de: (1) 25 puntos básicos; y (2) (x) la suma de (x) el valor más bajo de la tasa SOFR mensual anual (como se define en este suplemento del prospecto) en el primer día hábil del período de dividendos periódico anterior, si corresponde, y (y) el valor más bajo de la tasa SOFR mensual anual en cada día hábil entre el primer día hábil y el último día hábil del período de dividendos periódico anterior;o (ii) disminuir a un nivel por debajo de la tasa SOFR mensual anual vigente el día hábil inmediatamente anterior a nuestro próximo aviso periódico de tasa de dividendos.

Fuente:SEC

Nota: SOFR es la tasa de interés de referencia a un día basada en el mercado de Estados Unidos. Se creó para reemplazar al LIBOR, que era más susceptible a la manipulación por parte de ciertos bancos.

Entendemos lo anterior que MSTR tiene el derecho, a su entera discreción, de reducir la tasa de dividendo hasta en 25 puntos básicos por mes, independientemente de otras circunstancias.Independientemente del precio de las acciones de STRC o de las condiciones generales del mercado, la rentabilidad por dividendo se puede reducir en 25 puntos básicos por mes.Esto equivale a 300 puntos básicos o 3 puntos porcentuales por año.Por lo tanto, basándose en la rentabilidad por dividendo actual del 10%, se necesitarían tres años y cuatro meses para reducir la rentabilidad por dividendo a cero, sujeto a la reducción máxima permitida.En algunos casos, las empresas pueden reducir sus tasas de dividendos más rápidamente cada mes si las tasas de interés del mercado en la economía en general también están cayendo.Por ejemplo, si las tasas del mercado a un día caen 100 puntos básicos en un mes (desde el comienzo del mes hasta el final del mes), entonces la tasa de dividendos de STRC puede caer 100 puntos básicos + 25 puntos básicos = 125 puntos básicos en cualquier mes.Parece razonable que si el tipo base cae entonces el STRC debería poder ajustarse.

Si MSTR no paga los dividendos declarados, las consecuencias serán complejas.En este caso, los dividendos impagos seguirán acumulándose.Entendemos que MSTR no puede pagar dividendos sobre «ninguna clase o serie de acciones con paridad de dividendos» hasta que se hayan pagado todos los dividendos acumulativos impagos, a menos que también pague dividendos de STRC y la proporción de dividendos de STRC con respecto a los dividendos acumulativos impagos no sea menor que la misma proporción de otras clases de acciones que pagan dividendos.Es decir, cuanto mayores sean los dividendos acumulados impagos, más difícil será pagar dividendos significativos en otras clases de acciones.Entonces, si MSTR comienza a acumular los dividendos impagos de STRC, se vuelve más difícil pagar dividendos sobre cualquier otra acción. Sin embargo,Todavía no existe garantía ni riesgo de quiebra de ningún tipo, y es muy posible no pagar dividendos a los tenedores de STRC si la empresa no quiere pagar.

¿Es STRC un esquema Ponzi?

Ahora que entendemos cómo funciona STRC, podemos explorar si tiene alguna similitud con un esquema Ponzi.Por supuesto, no es estrictamente un esquema Ponzi porque no se basa en mentiras ni fraude.Sin embargo, si un modelo tiene mucho en común con un esquema Ponzi, como proporcionar a los inversores retornos aparentemente fuertes y estables, pero el mantenimiento de estos retornos depende de un flujo constante de dinero nuevo que ingresa, y una vez que el dinero deja de ingresar, todo el sistema colapsa, entonces es razonable compararlo con un esquema Ponzi.

STRC es bastante costoso desde la perspectiva del flujo de caja.El tamaño de su oferta es de aproximadamente 3.000 millones de dólares, con pagos de dividendos anuales de hasta 300 millones de dólares basados en un rendimiento del 10%.MSTR no puede permitirse un dividendo tan alto sin recaudar nuevos fondos o vender Bitcoin, por lo que, en cierto sentido, STRC es un poco como un esquema Ponzi.Sin embargo, en realidad no parece un esquema Ponzi, dado que la empresa tiene total autonomía para reducir gradualmente su pago de dividendos para mantenerlo asequible.Por lo tanto,En general, creemos que STRC no parece un esquema Ponzi.Sin embargo, creemos que invertir $100 en STRC no refleja una visión de inversión superior.En nuestra opinión, los STRC son mucho más riesgosos que los bonos del Tesoro estadounidense a corto plazo.

Conclusión

Si la música se detiene y MSTR enfrenta desafíos, en lugar de vender Bitcoin, MSTR puede abandonar la estrategia de STRC de lograr estabilidad.La empresa puede elegir cualquier opción más sencilla.MSTR puede reducir la tasa de dividendos de STRC en 25 puntos básicos por mes.Con la rentabilidad por dividendo actual del 10,5%, se necesitarían tres años y medio para caer a cero.A medida que los rendimientos de los dividendos caen, el costo de pagar dividendos también se abarata.Creemos que esto es muy positivo para MSTR y, por lo tanto, los pagos de dividendos actuales son sostenibles y asequibles.ciertamente,Esto significa que el precio de STRC podría caer en picado, posiblemente hasta un 87%,al valor actual de los flujos de efectivo durante los próximos tres años y medio.

La historia de MSTR puede no ser lo que algunos escépticos esperaban.Pensamos,Es posible que la deuda de MSTR no necesariamente obligue a Bitcoin a venderse, lo que desencadenará una espiral de precios a la baja y, finalmente, conducirá a la quiebra de MSTR.Necesitamos entender que los instrumentos de deuda de Strategy son extremadamente innovadores y no son instrumentos de deuda ordinarios, sino que están diseñados especialmente para sus propias necesidades.¡Saylor no es una persona común y corriente!Es un genio de nuestro tiempo., a menudo utilizando algún mecanismo exótico, ya sea deuda o capital, para recaudar miles de millones de dólares para sus empresas.Independientemente de los precios de Bitcoin o los flujos de capital, MSTR no se verá afectado.Por el contrario, los inversores pueden sentirse insatisfechos cuando todo se detiene bruscamente.Creemos que STRC es un ejemplo perfecto de este fenómeno.