Auteur: Thejaswini, Source: Dispatch de jetons

Avez-vous déjà eu cette expérience? Au début, j’ai acheté quelques ampoules intelligentes Philips Hue à partir d’intentions simples car elles prétendent être les meilleures.L’interface d’application est cool, les couleurs sont incroyables, vous vous sentez comme un assistant technique et vous pouvez atténuer les lumières avec votre téléphone, ce qui est très cool.

Ensuite, vous pensez que le thermostat devrait être intelligent, mais l’IA de Nest est le meilleur, donc vous l’avez également acheté.Différentes applications et différents comptes, mais cela n’a pas d’importance, juste un de plus.

Avant de le savoir, vous étiez dans le chaos.

Votre sonnette de porte à bague ne parle pas à votre haut-parleur Alexa, l’orateur ne peut pas contrôler la porte de votre garage Apple Homekit et la porte de garage ne peut pas communiquer avec votre hub Samsung Smartthings. Vous devez utiliser quatre applications différentes pour allumer la lumière, ajuster la température et verrouiller la porte.Chaque entreprise promet de vous offrir une «expérience de maison intelligente sans couture».

Mais d’une manière ou d’une autre, la maison dans laquelle vous viviez était plus « stupide » qu’auparavant, car il y avait beaucoup de « applications appliquées ».

Circle and Stripe fait-il la même chose dans le monde de la cryptographie?

En août 2025, deux grandes nouvelles sont venues.

Tout d’abord, Stripe, un géant des paiements d’une valeur de 50 milliards de dollars, a annoncé qu’elle coopérerait avec la société de capital-risque de crypto Paradigm pour construire une blockchain « hautes performances et centrée sur le paiement » appelé Tempo.

Un jour plus tard, Circle, qui possède 67 milliards de dollars USDC Stablecoins, a également annoncé son plan d’arc, une blockchain de couche 1 autoproclamée conçue pour les paiements de stablecoin, le forex et les marchés des capitaux.

Analyse interne à arc du cercle:

Circle construira ARC spécifiquement pour leur stablecoin USDC. La plupart des blockchains vous obligent à payer des frais de transaction avec leurs jetons natifs, tels que ETH sur Ethereum ou Sol sur Solana.Sur ARC, vous pouvez payer les frais directement avec USDC sans avoir à tenir des jetons volatils.

Arc a un moteur de taux de change intégré.Vous n’avez pas besoin d’utiliser des services externes ou des échanges décentralisés (DEX) pour échanger des devises, ARC peut gérer les taux de change nativement au niveau du protocole.Vous envoyez USDC, le bénéficiaire reçoit EURC (Euro Stablecoin), la conversion est automatiquement terminée, pas de services tiers et de frais supplémentaires.

Vient ensuite les contrôles de confidentialité.La plupart des chaînes publiques (Ethereum, Bitcoin, Solana) affichent toutes les informations: adresse, montant, temps.Les pièces de confidentialité comme Monero cachent tout par défaut.ARC offre une confidentialité facultative, permettant aux institutions de masquer les montants de transaction, mais de garder l’adresse visible et a des fonctionnalités de conformité intégrées.Il est conçu pour les entreprises qui nécessitent une confidentialité concurrentielle mais ne veulent pas être complètement anonymes.

L’analyse interne du tempo de Stripe:

La différenciation de Stripe réside dans l’abstraction de l’expérience utilisateur.Lorsque d’autres solutions de paiement cryptographique ont toujours une forte « saveur de cryptographie » (se connecter à un portefeuille, signaler une transaction, attendre la confirmation), l’objectif de conception du tempo est de faire en sorte que les paiements de blockchain ressemblent exactement aux paiements par carte de crédit aux yeux des utilisateurs.

La compatibilité avec Ethereum signifie qu’elle peut tirer parti de l’infrastructure Defi existante et des outils de développeur, mais son plus grand avantage est son intégration avec l’écosystème marchand existant de Stripe.Des millions d’entreprises utilisant Stripe peuvent facilement ajouter des paiements de cryptographie sans modifier leur processus de paiement ni apprendre de nouveaux systèmes.

Plus important encore, les relations bancaires et réglementaires existantes de Stripe peuvent résoudre un gros problème.La plupart des solutions de paiement cryptographiques ont du mal à déplacer «The Last Mile» – transférer des fonds de la blockchain aux comptes bancaires.Et Stripe a déjà ces partenariats, ce qui est exactement ce que les autres entreprises cryptographiques prendront des années à construire.

Pourquoi je me sens confus?

Nous sommes donc retournés dans ma maison intelligente fragmentée, et les problèmes ont commencé à se multiplier comme la barre de notification de diverses applications de maison intelligente sur mon téléphone.

La première chose qui me dérange est:Quelle est la demande pour ces blockchains dédiés?

Circle et Stripe ont parlé des paiements de stablecoin et des fonctionnalités de classe d’entreprise, mais la véritable zone active de stablecoins est en défi.

Les gens utilisent l’USDC pour acheter d’autres actifs cryptographiques, participer à des protocoles de prêt, faire du commerce d’échanges décentralisés et interagir avec l’écosystème plus large des applications financières.Et tout cela se produit principalement sur Ethereum.

J’ai envie de construire le thermostat intelligent le plus avancé au monde, mais cela ne fonctionne que pour les maisons sans autres appareils intelligents.

Bien sûr, ce thermostat peut être techniquement supérieur, mais vous vous isolez de l’ensemble de l’écosystème où les gens veulent vraiment utiliser les caractéristiques de la maison intelligente.

La deuxième question:Pourquoi avez-vous besoin de faire une invention répétitive?

Toutes les fonctionnalités mentionnées par Circle et Stripe – transactions plus importantes, frais inférieurs, fonctionnalités personnalisées, marques d’entreprise – peuvent être réalisées via la solution Ethereum Layer 2. De cette façon, vous pouvez non seulement avoir la sécurité du réseau Ethereum sous-jacent, mais également accéder au plus grand écosystème Defi et personnaliser le réseau au besoin.

Certaines blockchains de couche 1 l’ont compris.Celo, qui se concentrait initialement sur les paiements mobiles, était autrefois une blockchain indépendante, mais a annoncé plus tard son intention de se transformer en la couche Ethereum 2. Après certains calculs, ils ont réalisé que faire partie de l’écosystème Ethereum a plus de sens que de construire leurs propres effets de réseau à partir de zéro.

Plus il y a de chaînes, plus vous avez besoin de ponts.Et le pont est l’endroit où le problème se produit…

Ils sont responsables du transfert des actifs entre différentes blockchains, essentiellement des contrats intelligents complexes, verrouillant vos jetons sur une seule chaîne, puis inscrivant des jetons équivalents sur une autre chaîne.Mais le pont est souvent piraté.Nous ne parlons pas de l’inconvénient de basculer entre les applications Philips Hue et Nest, mais les pertes financières potentielles qui peuvent être causées par l’erreur du logiciel Bridge.

Mauvaise expérience utilisateur.Le pire des cas de ma maison intelligente est que je dois allumer une autre application pour éteindre les lumières du couloir du salon.

Mais pour les blockchains d’entreprise, les utilisateurs peuvent avoir besoin de portefeuilles différents, différents jetons de gaz, différentes interfaces et différents paramètres de sécurité.Il est déjà difficile pour la plupart des gens de gérer un portefeuille cryptographique.Imaginez que vous devez également leur expliquer pourquoi les paiements à rayures et les transferts de cercle nécessitent différents portefeuilles.

Mais ce qui me laisse le plus, c’est queL’effet réseau n’existe pas du tout.

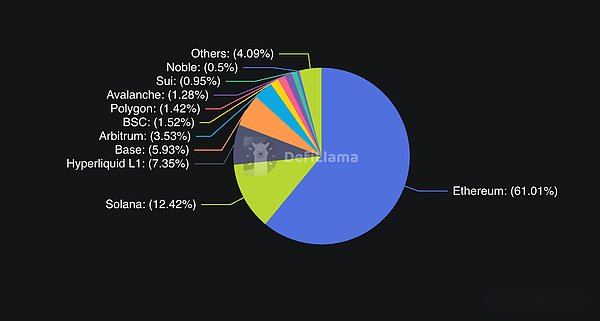

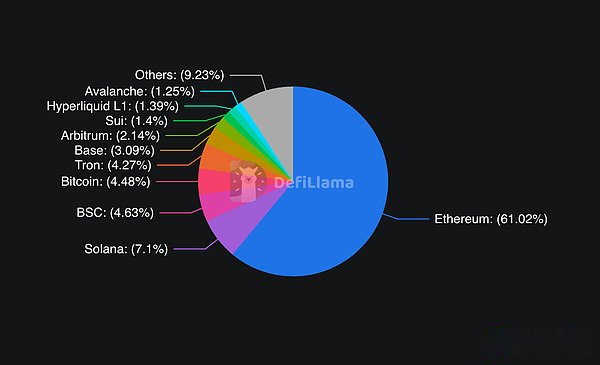

La valeur d’un réseau de paiement augmentera de façon exponentielle à mesure que les utilisateurs et les applications augmenteront.Ethereum a le plus grand nombre de développeurs, le plus grand nombre d’applications et la liquidité la plus élevée.À la mi-2025, TVL d’Ethereum (valeur totale verrouillée) était de 96 milliards de dollars, représentant environ 60 à 65% de toutes les activités Defi.Solana, souvent positionné comme une alternative haute performance, a un TVL de 11 milliards de dollars.D’autres chaînes grand public telles que Binance Smart Chain (7,35 milliards de dollars), Tron (6,78 milliards de dollars) et Arbitrum (3,39 milliards de dollars) ont divisé le reste.

Ces chaînes d’entreprise choisissent de rompre avec l’effet réseau existant pour construire un réseau isolé et espérer naïvement que les utilisateurs pourront venir automatiquement à la porte.

Choisissez-vous d’ouvrir le magasin parfait sur une île déserte?Bien sûr, des pays comme les Émirats arabes unis ont construit des villes comme Dubaï et les gens.Mais c’est à cause des limitations physiques, ils doivent le faire.

Enfin, il y a un autre problème compétitif auquel personne ne veut faire face directement.Ces entreprises veulent-elles vraiment construire une meilleure infrastructure, ou ne veulent tout simplement pas partager leur territoire avec leurs concurrents?

En repensant à ma maison intelligente est un gâchis, chaque entreprise a un choix raisonnable de raisons techniques.Mais le vrai moteur est qu’ils ne veulent pas compter sur les plateformes des autres ou ne veulent pas payer leurs concurrents.

C’est peut-être ce qui s’est vraiment passé.Circle ne veut pas payer les frais de transaction d’Ethereum, et Stripe ne veut pas s’appuyer sur les infrastructures qu’ils ne peuvent pas contrôler.C’est juste.Mais nous devons faire face à tout cela honnêtement.Il ne s’agit pas d’innovation ou d’expérience utilisateur, mais de contrôle et d’intérêts économiques.

Le roi ne semble pas être inquiet

Ethereum semble être calme à ce sujet et n’est pas troublé.Le réseau continue de traiter plus d’un million de transactions par jour, représentant la majeure partie de l’activité Defi et obtient d’énormes entrées institutionnelles via ses FNB.Un jour d’août, l’afflux net d’Ethereum ETF a atteint 1 milliard de dollars, ce qui est plus que l’afflux total de Bitcoin ETF la semaine précédente.

La réaction de la communauté Ethereum à ces chaînes d’entreprise est également intéressante.Certains le voient comme une reconnaissance.Après tout, ARC et Tempo construisent des chaînes compatibles EVM, qui adoptent essentiellement des normes de développement Ethereum.

Mais il y a une menace subtile ici.Chaque transaction USDC qui se produit sur ARC au lieu d’Ethereum est un revenu de frais que les validateurs Ethereum ne peuvent pas obtenir.Chaque paiement marchand de rayures traité sur Tempo au lieu de Ethereum Layer 2 est une activité qui ne contribue pas à l’effet du réseau Ethereum.

Solana peut ressentir cette compétition plus véritablement.Le réseau s’est toujours positionné comme une alternative haute performance à Ethereum, en particulier dans les paiements et les applications de consommation.Lorsque les grandes sociétés de paiement choisissent de construire leurs propres chaînes plutôt que d’adopter Solana, cela sape l’argument selon lequel Solana a promu que «tout peut être emballé dans un ordinateur à grande vitesse».

Cimetière blockchain d’entreprise

L’histoire n’est pas amicale avec les entreprises qui essaient de construire leur propre blockchain.Comme je l’ai mentionné plus tôt, Celo a fait le même pas en 2023.

Vous souvenez-vous encore de la Balance de Facebook?Ce plan ambitieux pour créer une monnaie numérique mondiale s’est finalement transformé en diem, qui s’est désintégré sous pression réglementaire et a été vendu.N’oubliez pas que s’il existe un projet de loi de génie qui définit clairement comment les émetteurs de stablecoin devraient fonctionner dans l’environnement réglementaire d’aujourd’hui, le projet de Facebook pourrait vraiment réussir.

La tentative de Blockchain de JPMorgan est peut-être le récit édifiant le plus pertinent.La banque a passé des années à construire JPM Coin (un dollar numérique), le quorum (leur réseau de blockchain privé) et d’autres projets de blockchain.Malgré les ressources presque illimitées, les relations réglementaires et une grande clientèle existante, ces projets n’ont jamais reçu d’adoption significative en dehors de la propre entreprise de JPMorgan.JPM Coin gère des milliards de dollars de transactions, mais transfère principalement des fonds entre les propres clients institutionnels de la banque.

Même les tentatives des grandes sociétés de paiement ne sont pas si inspirantes.Paypal a lancé son propre stablecoin Pyusd en 2023, devenant la première grande société américaine fintech aux États-Unis à entrer dans le champ Stablecoin.Mais PayPal n’a pas construit une infrastructure personnalisée, mais a choisi de l’émettre sur des réseaux existants tels que Ethereum.Quel est le résultat?

Pyusd a une capitalisation boursière de seulement 1,102 milliard de dollars, ce qui est insignifiant par rapport aux 67 milliards de dollars de l’USDC et est principalement limité au propre écosystème de PayPal.

Cela soulève la question: si une entreprise ayant une énorme influence et une expertise en matière de paiement comme PayPal ne peut avoir un impact significatif en s’appuyant uniquement sur une stablecoin, alors qu’est-ce qui fait que Circle et Stripe pensent que la construction de la blockchain entière serait meilleure?

Ce modèle montre que la construction d’une blockchain réussie nécessite plus que des capacités techniques et des ressources financières.Vous avez également besoin d’effets de réseau, de l’enthousiasme des développeurs et de l’adoption organique, qui sont notoirement difficiles à créer à partir de l’air mince, même avec les approbations des grandes entreprises.

La situation sera-t-elle différente cette fois?

Nous avons des raisons de penser que le cercle et la bande peuvent réussir lorsque d’autres entreprises échouent.

Premièrement, la clarté de la supervision a été considérablement améliorée.La loi sur le génie adoptée par les États-Unis crée un cadre clair pour les émetteurs de stablecoin, éliminant une grande partie de l’incertitude qui a tourmenté les premières tentatives de blockchain des entreprises.Lorsque Circle a lancé ARC, ils n’opéraient pas dans la zone gris légale, mais une société cotée opérant selon une règle définie.

Deuxièmement, les deux sociétés ont ce que JPMorgan manque: une grande base d’utilisateurs existante, et ces utilisateurs ne sont pas principalement des groupes crypto-natifs.Stripe traite plus de 1 billion de dollars de transactions pour des millions de commerçants à travers le monde chaque année et a systématiquement construit son infrastructure cryptographique – pour 1,1 milliard de dollars, puis privé (technologie de portefeuille cryptographique) pour créer une pile de paiement de bout en bout.L’USDC de Circle a été intégré dans des centaines d’applications et de plateformes de trading.Ils ne construisent pas aveuglément des chaînes, mais la construction d’infrastructures pour les groupes d’utilisateurs qu’ils servent déjà et ont des outils qui peuvent les guider de manière transparente sur le marché.

Lorsque Matt Huang de Paradigme a décrit l’approche de Stripe, il a souligné comment la technologie de la blockchain peut «se retirer dans les coulisses» et laisser les utilisateurs ordinaires se sentir inconscients.

Imaginez que lorsque vous payez en ligne, vous obtenez un paiement instantané, des frais inférieurs et des capacités programmables, mais l’interface de paiement du marchand ressemble exactement à celle du processus de paiement de la bande existant.Il s’agit d’une proposition complètement différente de demander aux gens de télécharger Metamask et de gérer les mnémoniques.Il s’agit de l’expérience utilisateur de Web2, l’architecture sous-jacente de Web3.Les utilisateurs ne peuvent même rien ressentir de « blockchain ».

Troisièmement, la technologie elle-même est mature. Lorsque JPMorgan a essayé la blockchain en 2017-2018, l’infrastructure était vraiment primitive.Aujourd’hui, bien qu’il soit toujours difficile de construire une blockchain haute performance avec des capacités de niveau institutionnel, ce n’est pas sans précédent.Circle a acquis l’équipe derrière le moteur consensuel de Malachite, lui apportant une technologie qui a été testée dans la pratique et peut réaliser une finalité de la sous-seconde.Le partenariat de Stripe avec Paradigm complète son expertise en paiement avec une expertise en cryptographie profonde.

La dynamique des coûts a également considérablement changé.En 2017, le lancement d’une nouvelle blockchain coûte généralement 1 à 5 millions de dollars, avec un cycle de développement allant jusqu’à 1 à 2 ans, voire plus.D’ici 2025, le coût moyen du lancement d’une application de blockchain fonctionnelle est de 40 000 $ à 200 000 $, avec un calendrier typique de 3 à 6 mois, grâce aux améliorations des outils de développeurs, des moteurs consensus et des plates-formes de blockchain en tant que service.En raison des améliorations de l’efficacité et de l’expansion des infrastructures, les déploiements modernes dans certaines régions sont même 43% moins chers que les applications centralisées.

Les sociétés de paiement se rendent compte qu’elles ont payé des infrastructures qu’elles auraient pu se construire par elles-mêmes.Plutôt que de payer les frais de transaction USDC de Circle, ou de s’appuyer sur la structure des frais d’Ethereum, des entreprises comme Stripe peuvent désormais construire leur propre infrastructure pour une petite partie du coût, qui est beaucoup plus bas que ce qu’ils paient à des tiers à long terme.

Il s’agit de la décision classique «Build vs Buy», et maintenant le coût de l’option «Build» est passé de millions à des centaines de milliers.

Le problème de la coexistence

Alors, où cela nous mènera-t-il?Allons-nous nous diriger vers un avenir fragmenté où chaque grande entreprise gère sa propre blockchain?Ou les forces du marché conduiront-elles l’intégration et l’interopérabilité?

Les premiers signes suggèrent la coexistence pragmatique plutôt que la compétition gagnante. Circle a clairement indiqué qu’Arc sera un complément à sa stratégie multi-chaîne, et non à un remplacement.L’USDC continuera à fonctionner sur Ethereum, Solana et des dizaines d’autres réseaux.ARC est positionné pour fournir une option supplémentaire pour les utilisateurs qui ont besoin de leurs fonctionnalités spécifiques telles que la confidentialité organisationnelle, le temps de facturation garanti ou les fonctionnalités forex intégrées.

L’approche de Stripe semble être similaire.Le tempo n’est pas destiné à remplacer complètement les pistes de paiement existantes, mais fournit plutôt des alternatives aux cas d’utilisation où les capacités de blockchain peuvent apporter des avantages évidents.Les paiements transfrontaliers, les devises programmables et le règlement des marchands sont des domaines où la technologie de la blockchain peut vraiment dépasser les systèmes traditionnels.

En fin de compte, l’expérience utilisateur déterminera si cette fragmentation devient un avantage ou une question.Si la technologie de «l’abstraction de la chaîne» évolue comme promis, les utilisateurs peuvent interagir avec toutes ces différentes blockchains sans savoir ni prendre soin. Votre application de paiement peut sélectionner automatiquement un réseau qui offre la meilleure vitesse et le meilleur coût pour une transaction particulière.

Ma prédiction (si je peux être un peu optimiste):Nous verrons deux résultats se produire simultanément, mais existons dans différents segments de marché.

Pour les utilisateurs institutionnels et d’entreprise, plusieurs blockchains spécialisés peuvent s’épanouir.Lorsqu’une société multinationale transfère 100 millions de dollars entre les filiales, ils sont préoccupés par les capacités de conformité, l’assurance des règlements et l’intégration avec les systèmes financiers existants.Ils ne se soucient pas de savoir si les prix du gaz fluctuent, que leur blockchain ait les projets NFT les plus cool ou le protocole de défi le plus actif.Une chaîne qui permet aux entreprises de retirer des fonds directement aux systèmes bancaires traditionnels, de fournir des rapports de conformité intégrés ou de garantir le temps de règlement sera plus populaire que l’infrastructure générale d’Ethereum.

L’ARC peut vraiment servir ces utilisateurs mieux qu’Ethereum.

Les frais stables, la facturation instantanée et les capacités de conformité intégrés peuvent être plus importants pour les CFO que l’accès aux derniers protocoles Defi.

Pour les utilisateurs de détail et les développeurs, les effets de réseau continueront d’être cruciaux.La blockchain avec le plus d’applications, la liquidité la plus forte et les développeurs les plus actifs continueront d’attirer plus de personnes à rejoindre.Aujourd’hui est toujours Ethereum, et ces chaînes d’entreprise ne semblent pas planifier de défier directement leur domination.

La plus grande incertitude est de savoir si ces blockchains d’entreprise se concentreront toujours sur les entreprises.Si Stripe rend les commerçants plus rapides et moins chers et que les clients ne réalisent pas qu’ils utilisent la blockchain, cela pourrait se développer au-delà des cas d’utilisation des entreprises.

Mais l’essence de l’infrastructure est: les meilleures choses sont invisibles.Lorsque vous allumez l’interrupteur d’éclairage, vous ne pensez pas aux centrales électriques ou aux lignes de transmission.Lorsque ces expériences de blockchain réussissent, ce sera parce qu’ils disparaîtront complètement de la technologie sous-jacente.

Il reste à voir si cela se produira.Pour l’instant, nous sommes au stade de la saisie des terres, et tout le monde veut gagner une place dans l’infrastructure financière de l’avenir.