Auteur : ian.btc | 0xWorkhorse, compilateur : Shaw Bitcoin Vision

Alors que la valeur totale verrouillée (TVL) d’Aave atteint 70 milliards de dollars, représentant plus de 80 % du marché des prêts DeFi, le protocole se prépare à lancer sa mise à niveau la plus ambitieuse à ce jour : Aave V4 – dont le lancement est prévu au quatrième trimestre 2025, et j’attends avec impatience son arrivée.

Comme je l’ai déjà dit, la mise à niveau V4 introduit une architecture en étoile qui résout le piège de la « liquidité axée sur le profit » – où les capitaux à court terme qui affluent pendant les programmes d’incitation disparaissent sans laisser de trace une fois les récompenses disparues – tout en jetant les bases d’opérations inter-chaînes véritablement fluides.

En centralisant la liquidité, en modularisant les risques et en créant une voie vers l’adoption institutionnelle, V4 positionne Aave non seulement comme un leader du marché, mais aussi comme un réseau de liquidité potentiel pour DeFi dans son ensemble.

Piège à liquidité axé sur le profit : le talon d’Achille de DeFi

Depuis la montée de l’engouement pour le rendement de la liquidité DeFi Summer en 2020, DeFi est aux prises avec un défaut structurel : la liquidité à la recherche de profit. Les protocoles DeFi s’appuient souvent sur l’émission de jetons ou sur des incitations au rendement pour attirer des capitaux, attirant ainsi les fournisseurs de liquidité (LP) à la recherche de rendements annuels/TAEG élevés.Mais une fois que les rendements diminueront, l’argent ira dans un endroit plus rentable.

Le résultat : un TVL instable, des coûts d’emprunt en hausse et des marchés du crédit fragiles.

Le marché baissier post-2022 regorge de ce comportement : de nombreux forks incitatifs et marchés de couche 2 ont vu TVL chuter de 80 à 90 % après la falaise des émissions de jetons.

Même si les participants comme nous en bénéficient à court terme, l’impact global sur le mouvement DeFi au sens large n’est pas particulièrement positif.

En bref, ce cycle sape la promesse de stabilité et de décentralisation de DeFi.Bien qu’Aave soit dominante, avec 28 milliards de dollars de prêts actifs et qu’elle ait récemment généré 15 millions de dollars de revenus mensuels grâce aux prêts flash, aux intérêts et aux liquidations, elle est confrontée à des défis similaires.

Le PDG Stani Kulechov a récemment souligné les risques :

« Nous sommes fiers du travail effectué par l’équipe d’Aave Labs sur Aave V4, notre version la plus ambitieuse à ce jour. Après 18 mois de conception, nous nous attaquons de front au problème central de la liquidité. »

La solution de V4 réside dans une architecture réinventée qui donne la priorité à la fidélisation des utilisateurs plutôt qu’aux incitations éphémères.

Hub-and-Spokes : Reconstruire la liquidité pour la stabilité

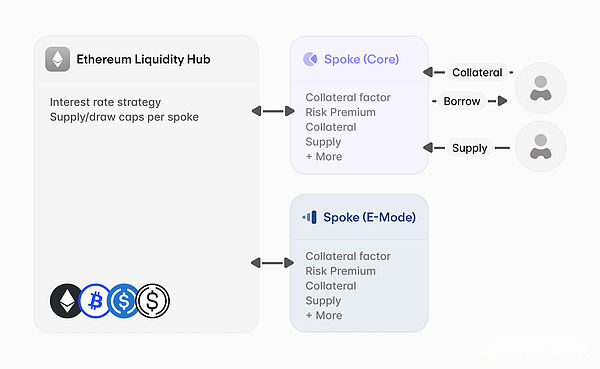

Au cœur d’Aave V4 se trouve son modèle Hub-and-Spokes, une réforme structurelle conçue pour éliminer la fragmentation des liquidités et la spéculation.

Le centre de liquidité agit comme une couche de règlement centralisée, regroupant les fonds et servant d’épine dorsale à la gestion des risques, à la comptabilité et à la gouvernance du protocole.Les rayons sont des extensions modulaires connectées via des lignes de crédit gouvernées par DAO, permettant des stratégies de prêt spécialisées – telles que le trading sur marge, le jalonnement AMM ou les actifs tokenisés du monde réel (RWA) – sans créer d’isolement de liquidité.

Cette configuration bouleverse le modèle d’incitation.

Au lieu de rechercher le rendement dans des pools décentralisés, les fournisseurs de liquidité fournissent des fonds à un hub, qui alloue dynamiquement les fonds aux succursales en fonction de la demande et des paramètres de risque.Le nouveau module de réinvestissement peut automatiquement guider les fonds inutilisés vers des opportunités d’investissement à faible risque et à haut rendement, améliorant ainsi davantage l’efficacité et augmentant les rendements tout en réduisant les coûts de transaction.

Comme le souligne Stani, cette fonctionnalité a été ajoutée « à la volée » inspirée par Ethena, permettant au protocole de déployer les fonds inutilisés du pool dans des stratégies de rendement à haute liquidité.Les premières simulations suggèrent que cela pourrait améliorer l’efficacité du capital de 20 à 30 %, ce qui est assez stupéfiant.

Tout cela se combine pour créer ce qu’Aave appelle un « effet de réseau de liquidité ».En centralisant les fonds dans 1 à 3 hubs par réseau (par exemple adaptés aux pièces stables ou aux actifs volatils), V4 garantit que les pools de liquidités profonds ne s’évaporent pas suite aux incitations.

Pour les participants comme nous, cela signifie des rendements plus stables ; pour les emprunteurs, cela signifie moins de dérapages et un accès constant aux fonds.

La gouvernance comme garde-fou

Avec toutes ces innovations technologiques à l’horizon, il convient de noter que le succès d’Aave V4 dépend en réalité de son modèle de gouvernance basé sur DAO, qui remplace les incitations ad hoc par (espérons-le) des contrôles structurés.

En bref, le DAO fixe des limites de crédit et des paramètres de risque pour chaque Spoke afin de garantir que l’allocation de liquidité est conforme aux limites prédéfinies.Cette approche « échelle de risque » segmente le Hub par classe d’actifs – prudente pour les actifs stables et expérimentale pour les marchés de niche – ce qui isole idéalement les pertes potentielles.

Par exemple, si le Spoke d’un actif à haut risque fait faillite, sa limite de crédit plafonnée empêche la crise de se propager au Hub, ce qui peut éviter des pertes similaires aux 100 millions de dollars de Mango sur Solana en 2022 – les contrôles limitants de V4 peuvent limiter les pertes.

Ainsi, lorsqu’une violation se produit inévitablement, il existe des moyens d’y remédier.

Le moteur de liquidation amélioré améliore encore la résilience, résout efficacement le problème de l’insuffisance des garanties et protège les actifs de base.Ce modèle axé sur la gouvernance garantit que V4 peut prendre en charge des cas d’utilisation innovants sans sacrifier la stabilité, une étape essentielle pour mettre fin au cycle d’expansion et de récession du capital spéculatif.

Volant d’inertie économique : les rendements durables l’emportent sur les incitations aux profits à court terme

Eh bien, il y a un autre point positif sur la façon de gérer les liquidités à la recherche de profit : la conception économique du V4.Cette étape est significative car elle s’affranchit véritablement des contraintes de liquidité à but lucratif.En regroupant les fonds dans le Hub, Aave réduit le besoin d’émission de jetons, qui peut représenter plus de 50 % des dépenses de protocole sur d’autres plateformes concurrentes, ce qui est assez stupéfiant.

Au lieu de cela, la V4 introduit un modèle de partage des revenus avec Spoke tiers.Les développeurs qui créent des marchés spécialisés, tels que Spokes pour les actifs immobiliers ou de jeux tokenisés, peuvent profiter de la liquidité du Hub tout en reversant une partie des frais au DAO.

Cela crée un effet de volant : plus de Spokes attirent plus d’utilisateurs, augmentant les dépôts du Hub et les revenus des frais, renforçant ainsi la trésorerie du DAO.

La situation financière actuelle d’Aave met en évidence son potentiel : le chiffre d’affaires depuis le début de l’année s’élève à 86 millions de dollars et plus de 100 000 jetons ont été rachetés, pour une valeur d’environ 27 millions de dollars, ce qui a réduit l’offre en circulation et augmenté la valeur des jetons.La structure de V4 pourrait encore amplifier cet effet, les revenus provenant des commissions pouvant potentiellement doubler à mesure que de nouveaux marchés se développent.Plus de revenus signifie des rendements annualisés plus élevés et des participants plus satisfaits.

Résumer

Même si l’objectif principal de la V4 n’est peut-être pas de réduire la liquidité à la recherche de profit, je pense que ce sera un effet secondaire énorme qui changera fondamentalement le fonctionnement des revenus DeFi.

De plus, tous les facteurs ci-dessus ont également attiré les investisseurs institutionnels qui se méfient historiquement de la volatilité des DeFi.En freinant les flux de capitaux spéculatifs, les centres de liquidité fournissent aux entreprises les pools de capitaux profonds et stables dont ils ont besoin, à l’instar de la profondeur du marché de la finance traditionnelle.

Des fonctionnalités telles que des coffres-forts de garanties séparés (compatibles avec des dépositaires comme Gnosis Safe) permettront aux institutions de participer sans exposer leurs actifs à des marchés volatils, tandis que des limites de crédit strictes garantissent la prévisibilité du risque.

Tout cela est bon pour l’adoption et pourrait potentiellement libérer des quantités importantes de capital inutilisé, car les hedge funds et les gestionnaires d’actifs peuvent tirer parti de l’infrastructure de V4 pour l’arbitrage ou le prêt d’actifs tokenisés sans avoir à se soucier des sorties de fonds post-incitation.

Dans l’ensemble, le V4 est ambitieux et passionnant.À mon avis, son lancement marquera probablement un tournant important dans la DeFi – et marquera certainement un changement majeur dans la façon dont j’exploite les rendements des liquidités.