在過去兩個月裡,「國庫類公司」 (Treasury companies) 已累計收購超過 340 萬枚 ETH。按當前市價計算,價值 146 億美元。

資金的輪動正在各個市場顯現。BTC 的主導地位已從 65% 降至 57%。ETH 上漲了 81%(較四月份低點上漲了 171%)。

但這些都已成為過去。現在我們需要向前看。

本周,我們在預期 ETH 下一步走勢的同時,分享一份鏈上數據更新。

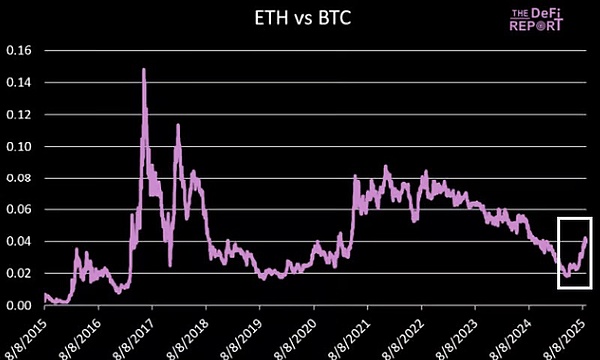

ETH 與 BTC

數據:DeFi 報告

正如引言中指出的,流動性一直在通過「國庫類」公司流入 ETH。

它也通過 ETF 流入……

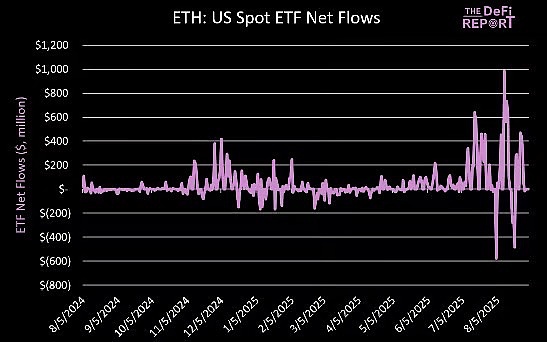

ETF

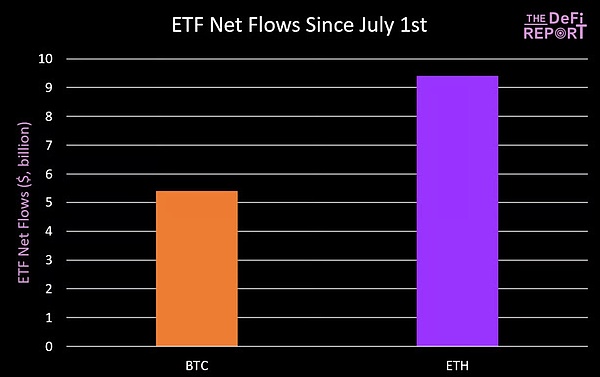

自 7 月 1 日以來,ETH 的淨流入已超過 94 億美元的——在如此短的時間內,這是一個驚人的數字。

這些資金流使得 ETH ETF 的總和躋身市場所有 ETF 的前 10 名——這表明機構需求達到了此前只有頂級股票和債券 ETF 才見過的水平。

總計,ETH ETF 的淨流入已近 140 億美元,並持有 290 億美元的管理資產(AUM)。它們合計持有已發行 ETH 供應量的 5.4%。

同期,BTC的淨流入為54 億美元。

數據:DeFi 報告,Glassnode

投資者正在轉向 ETH。我們認為這一趨勢將持續。

但不會是一條直線。

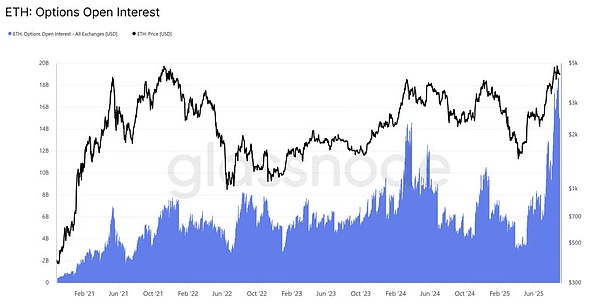

期權未平倉合約

數據:Glassnode

關於投資者興趣和風險偏好轉向何處的進一步證據是,ETH 期權未平倉合約目前超過 150 億美元,略低於歷史高點。

僅在過去兩個月就上漲了 158%。我們認為其中很大一部分是機構在對衝 ETF 風險敞口。

作為參考,BTC 未平倉合約目前為 440 億美元,低於 8 月中旬創下的 540 億美元的歷史高點。

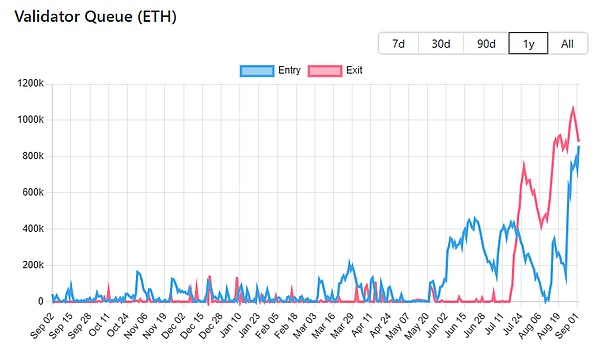

驗證者隊列

數據:validatorqueue

目前有 92.7 萬枚 ETH(價值 40 億美元)等待退出質押隊列。

鑑於 ETH 過去幾個月上漲了 81%,較四月低點上漲了 171%,這並不令人意外。

與此同時,目前有 78.7 萬枚 ETH(價值 34 億美元)正在進入驗證者隊列(可能是 ETH 國庫公司為獲取收益而質押其 ETH)。

退出的 ETH 可能有多少會被出售?

這很難說。大量被質押的 ETH 存放在諸如 Coinbase、Binance 和 Kraken 等加密貨幣交易所。部分流動可能是由於牛市中的操作。當然,其中一部分很可能被出售。

隨著這種重新洗牌的發生,我們可能會看到 ETH 價格出現一些波動(以及加密推特上的一些 FUD,即恐懼、不確定性和懷疑)。

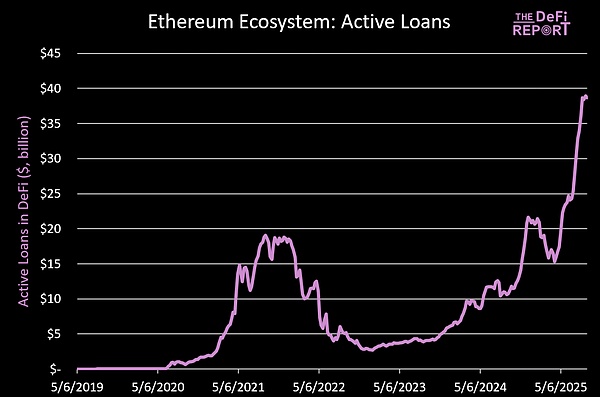

DeFi:活躍貸款

數據:DeFi 報告、Token Terminal

隨著活躍貸款接近 400 億美元,以太坊 DeFi 充滿活力且發展良好。

絕大部分(71%)在 Aave 上。

按管理總資產/智能合約中的總價值(TVL)衡量,Aave 將在美國銀行中排名第 38 位。

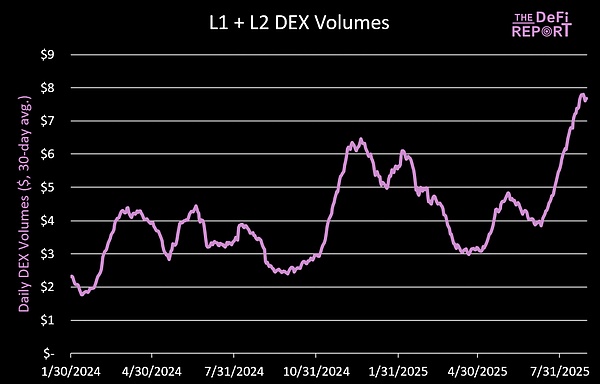

DEX交易量

數據:DeFi 報告

平均每日 DEX 交易量較 4 月份低點上漲了 266%,其中L1區塊鏈驅動了約 67% 的交易量。

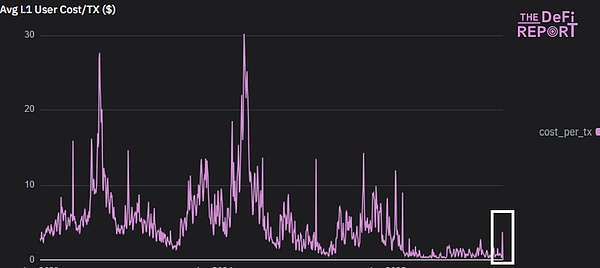

L1交易費

數據:DeFi 報告

隨著 DeFi 活動的增加,L1 的平均交易費用自去年第四季度以來首次出現飆升。

反身性飛輪正在運轉:價格 —> 鏈上活動 —> 改善的基本面(對區塊空間的需求和更高的交易費用)—> 價格 —> 鏈上活動。

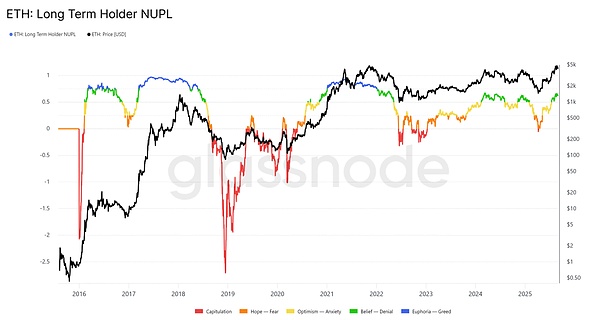

長期持有人淨未實現利潤/損失

數據:Glassnode

就長期持有者的淨未實現利潤/損失(NUPL)而言,ETH 尚未達到我們在過去周期中看到的極端水平(藍色部分)。

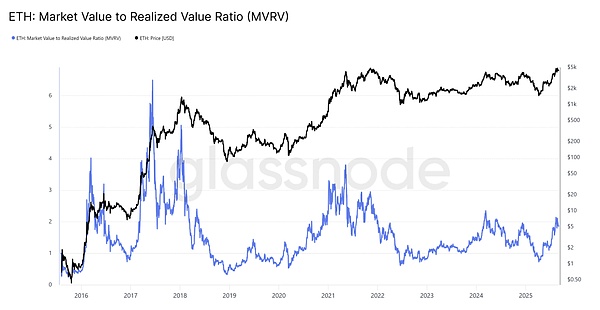

市場價值與實現價值

數據:Glassnode

實際價格代表了 ETH 流通供應量的平均成本基礎。目前是 2300 美元。

當市場價值顯著偏離已實現價值時,表明市場正在過熱。

當前讀數為 1.87(MVRV 比率)。這表明 ETH 持有者平均持有 87% 的未實現收益。

該 MVRV 比率在去年第一季度曾高達 2.2,在 21 年周期中達到 3.8。

*請注意,此數據僅捕獲鏈上 ETH(不包括 ETF 中持有的以及交易所持有的 ETH)。