<スパンリーフ=""><スパンテキスト="">著者:<スパンリーフ=""><スパンテキスト="">0xココナッツ

<スパンリーフ=""><スパンテキスト="">序文

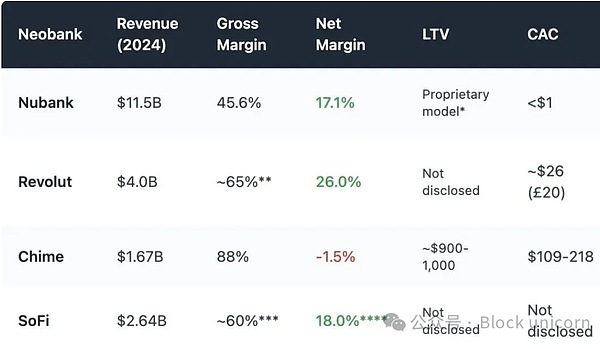

<スパンリーフ=""><スパンテキスト="">知っていましたか?利益を上げているネオバンクは 5% 未満ですか?

<スパンリーフ=""><スパンテキスト="">新しい銀行は、完全なデジタルバンキングサービス、より低い手数料、より優れたユーザーエクスペリエンスという魅力的な売り文句を持っています。しかし、これらは<スパンテキスト="">デジタルバンキングの経済性は根本的に脆弱です。

<スパンリーフ=""><スパンテキスト="">この記事では、なぜ伝統的な新しいものが多くあるのかを詳しく説明します。<スパンテキスト="">種類<スパンリーフ=""><スパンテキスト="">銀行の収入は主に<スパンテキスト="">種類<スパンリーフ=""><スパンテキスト="">銀行収入も減るだろう。

<スパンリーフ=""><スパンテキスト="">

1. 交流手数料への過度の依存

ネオバンクは主に取引手数料、つまりユーザーがデビットカードを読み取るたびに銀行から請求される少額の手数料に依存しています。

このアプローチは、規模が大きく、利益率が高く、消費量が多い場合にのみ機能します。ただし、実際のアプリケーションでは、ほとんどの場合、このモデルは経済的メリットが乏しく、非常に脆弱です。

Chime は米国に本拠を置くデジタル銀行であり、それ自体は銀行免許を持っておらず、預金の保管とキャッシュ カードの発行はパートナー銀行にのみ依存することができます。これは、仮想通貨デジタル銀行の運営モデルと非常によく似ています。そのビジネス モデルは完全に銀行カード取引に焦点を当てています。2024 年までに総収益の約 80% が取引手数料によるものになると予想されています。

ただし、多くの地域の規制当局は交換レートに次のような上限を設けています。

- <リ>

EU: 取引ごとに 0.2%

<リ>

米国 (ダービン修正): スワイプあたり約 0.21 ドル + 0.05% の手数料

<リ>

Chime は小規模銀行と提携しており、スワイプごとに最大約 0.44 ドルの請求が行われます。

しかし、この法的な裁定取引の機会は圧迫されており、持続可能なビジネスモデルとして取引手数料に依存している新興銀行にとって利益率はすでに狭い。

さらに、取引手数料収入も消費者の支出サイクルに非常に敏感です。景気後退の際に人々がカードでの支出を減らせば、新規銀行の収益も減少するだろう。

<スパンリーフ=""><スパンテキスト="">2. 遊休資本: 貸し出しなし、利息収入なし

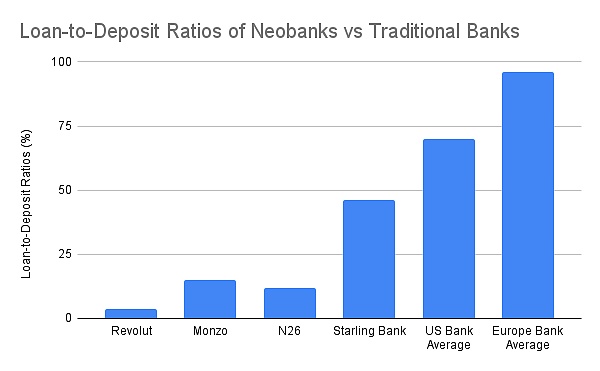

<スパンリーフ=""><スパンテキスト="">銀行の営業収益の中核は、支払いによる利息収入ではなく、融資による利息収入です。

<スパンリーフ=""><スパンテキスト="">従来の銀行は預金を融資に変え、住宅ローン、信用枠、事業融資の利子を得ています。

<スパンリーフ=""><スパンテキスト="">銀行免許を取得した新興銀行でさえ、この中核となる機能を確立できていないことがほとんどです。

<スパンリーフ=""><スパンテキスト="">従来の銀行<スパンテキスト="">収益の 60% ~ 65% は純金利収入によるもので、預貸率は 55% ~ 65% であり、世界平均はさらに高くなります。<スパンテキスト="">しかし、ほとんどのネオバンクはこの主要な収益源でパフォーマンスを下回っており、買収した住宅ローンポートフォリオで際立っているのはスターリング銀行だけだ。

自己保管モデルを採用している仮想通貨ネオバンクは、預金から金利収入を得ることができません。ユーザーの資金を使用して収益を生み出すことはできません。せいぜい、Aave や Lido などの DeFi プロトコルに入金を転送し、収益のわずかな割合を手数料として受け取るだけです。ただし、これらの統合には引受メカニズムや実際の制御がなく、プロトコルのハッキングやステーブルコインのアンアンカーリングなどの独自のリスクがあります。

フィンテックと暗号通貨モデルでは、預金は蓄積されるが清算できないという同じパラドックスが繰り返し発生します。

本質的に、仮想通貨ネオバンクを含む多くのネオバンクは、高価な預金保管ユニットにすぎません。

3. 顧客獲得コストと維持コストが高い

歴史的な蓄積や支店ネットワークの有機的成長に依存する従来の銀行とは異なり、新興銀行は競争の激しいデジタル市場でマーケティングと紹介を通じてすべての顧客を獲得する必要があります。その結果、顧客獲得コスト (CAC) が高くなり、利益率が大幅に圧迫されます。

高い登録基準とユーザー教育の必要性により、仮想通貨の新規銀行の顧客獲得コストは高くなるばかりです。言うまでもなく、ほとんどの仮想通貨ネオバンクは、ユーザーにアプリ内での入金を促すために、高い年率利回りとトークンインセンティブを採用しています。これは企業が返済する必要がある繰延負債に相当し、顧客獲得コストが大幅に増加します。

仮想通貨ネオバンクは、従来のネオバンクよりもコストと収益の比率が悪くなります。

- <リ>

ステーブルコインベースの決済方法は外国為替手数料と取引手数料を圧縮し、ますます激化する競争の中で価格を引き下げるための競争の悪循環を引き起こします。

- <リ>

セルフホスト型モデルであっても、規制上の義務には顧客確認 (KYC)、償還管理、カード プログラムへの準拠などが含まれます。カード購入が不正であることが判明した場合、返金と罰金は仮想通貨ネオバンクが負担します。中央のカード発行会社によってサービスが停止されるリスクさえあるかもしれません。

- <リ>

ユーザーの大部分は小規模小売ユーザー (入金額が 1,000 ドル未満) ですが、アフターセールス、不正行為、インフラストラクチャのコストは変わりません。

4. モデルの再発明: 組み込み型 DeFi で勝利する

仮想通貨ネオバンクは、自己保管の性質を考慮すると、ビジネスモデルのルーツが大きく異なるため、Chime や Monzo を模倣しても成功することはできません。仮想通貨ネオバンクが従来のネオバンクに比べて利点があるとは思わないが、仮想通貨は埋め込み型DeFiを通じてネオバンクの収益性を高めるのに役立つ可能性がある。

1. トレーディング活動が主な収入源

トランザクション収益は、従来の新興銀行や仮想通貨ウォレットが高利益率の収益を得る効果的な方法となっています。

- <リ>

Revolutのウェルス部門(仮想通貨を含む、2024年):5億600万ポンド(総収益の16.3%)、前年比298%増。主に従来の銀行サービスではなく、仮想通貨における顧客の投機によって推進された。

<リ>

ファントムウォレット (2025 年の予測): ウォレット取引高は 7,900 万ドル

組み込み取引機能は業界標準とみなされます。アプリケーションは、ユーザーが最高の取引体験を確実に得られるように、豊富な資産タイプ、取引ペア、MEV 保護、高速実行、その他の機能を提供する必要があります。

2. 構造化された収入とオンチェーンのウェルス商品

ネオバンクは直接融資するのではなく、複雑なDeFi商品を個人ユーザーにとって理解しやすく投資しやすいウェルス商品にパッケージ化する。

- <リ>

自己発行のステーブルコインは、ユーザーに国債を新しい銀行のステーブルコインに交換するよう誘導することで国債から収入を得ます。

<リ>

選択された利回り金庫および小売貯蓄契約

<リ>

オンチェーンETF/リアルワールドアセット(RWA)

<リ>

保険

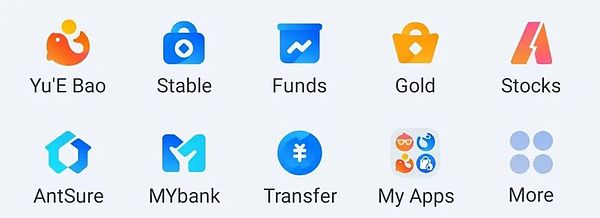

欧米の新興銀行がアリペイのウェルス商品ポートフォリオの成功を再現できるのを私は見たことがない。

Alipay のウェルス製品から提供されたスクリーンショット

仮想通貨ネオバンクには、DeFiを簡素化し、より幅広い層が高利回りの金融商品を利用しやすくする幅広い資産管理商品を提供しているという利点があります。

埋め込み型 DeFi は、ネオバンクの資産管理商品ポートフォリオを充実させるのに役立ちます。

結論: 銀行を建てるのではなく、分散型金融 (DeFi) トラックを構築しましょう

ネオバンクの利益率は常に薄かった。たとえ新しい仮想通貨銀行が DeFi ネイティブのツールを持っていたとしても、従来の新しい銀行が仮想通貨分野に参入すると、ステーブルコインの支払い手数料の低下、コンプライアンスコストの上昇、顧客登録プロセスの厳格化、そして競争の激化など、より厳しい課題に直面します。

RevolutとNubankが既存のインフラに加えてステーブルコイン、仮想通貨取引、オンチェーン利回りを提供し始めると、仮想通貨ファーストの新しい銀行はユーザーのマインドシェアを争うために苦戦することになるだろう。

勝利のチャンスは、新たな銀行を構築することではなく、既存の銀行流通ネットワークに接続できるイールドルーター、ステーブルコインFXレイヤー、DeFiラッパー、キュレーターなどのレールを提供することにあります。すでに多くのユーザー基盤を蓄積している新生銀行に対抗するのは難しいが、仮想通貨で収益性を補い、高めていく努力が必要だろう。

勝つ方法は、新しい銀行を構築することではなく、収益ルーティング、ステーブルコインFX取引層、DeFiラッパー、または既存の銀行流通チャネルと連携するキュレーションプラットフォームなどのサポート機能を提供することです。すでに大規模なユーザーベースを蓄積しているネオバンクと競争することは困難ですが、仮想通貨を活用して収益性を補完し、強化するよう努めるべきです。