著者: ian.btc | 0x主力、コンパイラー: Shaw Bitcoin Vision

Aaveのトータル・バリュー・ロックド(TVL)が700億ドルに急上昇し、DeFiレンディング市場の80%以上を占める中、プロトコルはこれまでで最も野心的なアップグレードであるAave V4のローンチの準備を進めており、2025年第4四半期にローンチされる予定であり、私はその到着を心待ちにしている。

以前にも述べたように、V4 アップグレードではハブアンドスポーク アーキテクチャが導入され、真に摩擦のないクロスチェーン運用の基盤を築きながら、インセンティブ プログラム中に流入した短期資金が報酬が失われると跡形もなく消えてしまう「利益主導型流動性」の罠を解決します。

流動性を一元化し、リスクをモジュール化し、機関導入への道を作り出すことで、V4 は Aave を市場リーダーとしてだけでなく、DeFi 全体の潜在的な流動性ネットワークとして位置づけています。

利益主導の流動性の罠:DeFiのアキレス腱

2020年にDeFiサマー流動性利回りブームが台頭して以来、DeFiは利益追求型流動性という構造的欠陥と格闘してきた。DeFiプロトコルは多くの場合、資本を集めるためにトークンの発行や利回りインセンティブに依存しているため、高いAPR/年率リターンを追求する流動性プロバイダー(LP)を惹きつけています。しかし、収益が先細りになれば、資金はより収益性の高いところへ向かうことになる。

結果: TVL の不安定、借入コストの上昇、融資市場の脆弱化。

2022 年以降の弱気市場にはこのような行動が蔓延しています。多くのインセンティブ主導のフォーク市場やレイヤー 2 市場では、トークン発行の崖の後、TVL が 80% ~ 90% 急落しました。

私たちのような参加者は短期的には恩恵を受けますが、全体として広範な DeFi 運動への影響は特にポジティブなものではありません。

つまり、このサイクルは安定性と分散化という DeFi の約束を台無しにするのです。Aave は現在 280 億ドルの融資を行っており、最近ではフラッシュ ローン、金利、清算から月間 1,500 万ドルの収益を上げており、支配的な企業ですが、同様の課題に直面しています。

CEOのスタニ・クレチョフ氏は最近、次のようにリスクを強調した。

<ブロック引用>

「私たちは、Aave Labs チームがこれまでで最も野心的なリリースである Aave V4 で行った仕事を誇りに思っています。18 か月の設計を経て、私たちは流動性という中核問題に真正面から取り組んでいます。」

V4 のソリューションは、一時的なインセンティブよりもユーザー維持を優先する、再考されたアーキテクチャにあります。

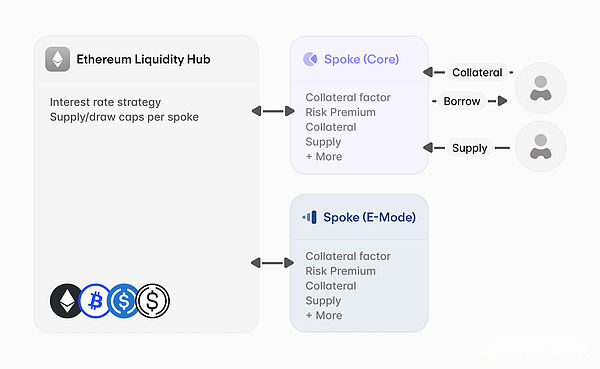

ハブアンドスポーク: 安定性のために流動性を再構築する

Aave V4 の中心となるのは、流動性の断片化と投機を排除するために設計された構造改革であるハブアンドスポーク モデルです。

流動性ハブは集中決済レイヤーとして機能し、資金をプールし、プロトコルのリスク管理、会計、ガバナンスのバックボーンとして機能します。スポークは、DAO が管理する信用枠を介して接続されたモジュール式の拡張機能であり、流動性を分離することなく、証拠金取引、AMM ステーキング、トークン化された実世界資産 (RWA) などの特殊な融資戦略を可能にします。

この設定により、インセンティブ モデルが逆転します。

流動性プロバイダーは、分散型プールで利回りを追求するのではなく、ハブに資金を提供し、需要とリスクパラメーターに基づいて支店に資金を動的に割り当てます。新しい再投資モジュールは、遊休資金を低リスク、高利回りの投資機会に自動的に誘導することで、取引コストを削減しながら効率をさらに向上させ、収益を増加させることができます。

スタニ氏が指摘するように、この機能は Ethena に触発されて「オンザフライ」で追加され、プロトコルがプールから遊休資金を高流動性利回り戦略に展開できるようになりました。初期のシミュレーションでは、これにより資本効率が 20% ~ 30% 向上する可能性があることが示唆されており、これは非常に驚異的です。

これらすべてが組み合わさって、Aave が「流動性ネットワーク効果」と呼ぶものを生み出します。V4 は、ネットワークごとに 1 ~ 3 のハブに資金を集中させることで (たとえば、ステーブルコインや不安定な資産に合わせて調整されたもの)、豊富な流動性プールがインセンティブ後に蒸発しないようにします。

私たちのような参加者にとって、これはより安定した収益を意味します。借り手にとって、それはスリッページの低下と資金への一貫したアクセスを意味します。

ガードレールとしてのガバナンス

これらすべての技術革新が目前に迫っていることから、Aave V4 の成功は実際には、その場限りのインセンティブを (できれば) 構造化された制御に置き換える DAO 主導のガバナンス モデルにかかっていることは注目に値します。

つまり、DAO は各スポークの信用限度額とリスク パラメーターを設定し、流動性の割り当てが事前に設定された境界に準拠していることを確認します。この「リスクはしご」アプローチは、ハブを資産クラスごとにセグメント化し、安定した資産については保守的、ニッチ市場については実験的とし、潜在的な損失を理想的に分離します。

たとえば、高リスク資産のスポークが故障した場合、その与信限度額に上限が設定されているため、ハブへの危機の拡大が防止され、2022 年にマンゴーがソラナで得た 1 億ドルと同様の損失を防ぐことができます。V4 の制限制御により損失を抑制できます。

したがって、侵害が避けられない場合には、それに対処する方法があります。

改善された清算エンジンにより回復力がさらに向上し、担保不足の問題が効果的に解決され、中核資産が保護されます。このガバナンス優先モデルにより、V4 は安定性を犠牲にすることなく革新的なユースケースをサポートできるようになり、投機資本の好不況サイクルを終わらせるための重要なステップとなります。

経済的フライホイール: 持続可能な利益は短期的な利益誘導に勝る

そうですね、利益を求める流動性への対処法に関して、もう 1 つ明るい点があります。それは、V4 の経済設計です。このステップは、利益追求のための流動性の制約から真に脱却するため、重要です。ハブに資金を集約することで、Aave はトークン発行の必要性を減らします。トークン発行は他の競合プラットフォームでのプロトコル支出の 50% 以上を占める可能性があり、これは非常に驚異的です。

代わりに、V4 はサードパーティのスポークとの収益分配モデルを導入します。トークン化された不動産やゲーム資産のスポークなど、特化したマーケットプレイスを構築する開発者は、手数料の一部を DAO に還元しながら、ハブの流動性を活用できます。

これはフライホイール効果を生み出します。より多くのスポークがより多くのユーザーを引き付け、ハブのデポジットと手数料収入が増加し、それによって DAO の財務が強化されます。

Aave の現在の財務状況は、その可能性を浮き彫りにしています。年初から現在までの収益は 8,600 万ドルで、10 万以上のトークン (約 2,700 万ドル相当) が買い戻されました。これにより、流通供給が減少し、トークンの価値が増加しました。V4 の構造はこの効果をさらに増幅する可能性があり、新しい市場が拡大するにつれて手数料収入が倍増する可能性があります。収益が増えれば、年率リターンも高まり、参加者の満足度も高まります。

要約する

V4の主な焦点は利益追求のための流動性の抑制ではないかもしれませんが、DeFiの収益の仕組みを根本的に変える大きな副作用になると思います。

さらに、上記のすべての要因は、歴史的にDeFiのボラティリティに警戒してきた機関投資家も惹きつけています。流動性センターは、投機的な資本の流れを抑制することで、従来の金融の市場の厚みと同様に、企業が必要とする深く安定した資本プールを提供します。

分離された担保保管庫 (Gnosis Safe などのカストディアンと互換性がある) などの機能により、金融機関は資産を不安定な市場にさらすことなく参加できるようになり、厳しい与信限度額がリスクの予測可能性を確保します。

これらはすべて導入に適しており、ヘッジファンドや資産運用会社がインセンティブ後の流出を心配することなく、裁定取引やトークン化された資産貸付に V4 のインフラを活用できるため、多額の遊休資金が解放される可能性があります。

全体として、V4 は野心的でエキサイティングです。私の意見では、そのローンチはDeFiの重要な転換点となる可能性が高く、私の流動性利回りの確保方法に大きな変化をもたらすことは間違いありません。