著者: Prathik Desai、出典: Token Dispatch、コンパイラー: Shaw Bitcoin Vision

私たちは、ビジネスを行うプラットフォームを選択する際には、合理的な決定を下していると常に考えています。コストを比較し、レビューを読み、機能を比較検討し、お客様のニーズに最も適したプラットフォームを選択します。しかし、空港で両替が必要な場合はそうはいきません。最寄りの両替カウンターがそこにあり、看板も正当に見えるため、そこに向かって歩くでしょう。利便性が私たちの決断を下します。

これは、私たちが構築するほぼすべての市場に当てはまります。トレーディングフロアの成功は、より良い価格やより優れたテクノロジーによってもたらされるのではなく、トレーディングフロアが誰もが会うことに同意する場所であるという事実によってもたらされます。ナスダックがテクノロジー企業や新興消費者企業からの新規株式公開(IPO)誘致に成功したのは、ニューヨーク証券取引所に対するテクノロジー上の優位性によるものではなく、成長企業とその投資家の両方が出会う場所としての地位を確立していることにある。

eBay が初期のオークション サイトの多くを打ち負かしたのは、ソフトウェアが優れていたからではなく、買い手と売り手がそこで取引することに同意したからです。

どの市場も最初は閑散としています。取引の機会がないので参加者は来ません。取引所では、これは空売り、価格変動、不十分な取引執行として現れます。卵が先か鶏が先かの問題を最初に解決したプラットフォームがすべてを勝ち取ることがよくあります。2 位にランクされたプラットフォームは廃業するか、永遠に 2 位に留まる傾向があります。

仮想通貨市場でも同様の状況が見られます。分散型取引所 (DEX) は、誰でも市場を開設でき、手数料が透明で、管理が 1 人の手に集中しない世界を作り出すことを約束しています。このモデルは一度は機能しましたが、その後失敗しました。

9月には、無期限契約取引分野を支配するDEX Hyperliquidが市場シェアを失い始めた。それは巨人が通常行うようなゆっくりとした浸食ではありません。Asterと呼ばれる新しいプラットフォームは、Binanceの創設者Changpeng Zhaoの支援により、ほぼ一夜にして登場しました。しかし、データ追跡プラットフォーム DeFiLlama は、Aster のデータを完全に削除しました。同プラットフォームは、取引高が偽装されているようだと述べた。

虚偽のデータは、最も心配すべき点ではありません。皮肉なことに、すべての暗号通貨取引、ウォレット、手数料が追跡可能であるにもかかわらず、このようなことが起こります。厄介なことに、自然に人気のある取引所と、実際のユーザーを引き付けるのに十分な人気をシミュレートしている取引所を区別することはほとんど不可能です。インフラストラクチャは同じであり、注文帳もまったく同じに見えます。唯一の違いは、ユーザーベースが自然発生的に形成されるか、人工的に形成されるかということです。

これはこの緊張についての物語です。DEX がどのようにバイラル性を生み出すのか、勢いと市場の違いは何か、そしてどのような簡単なテストで次の取引に価値がある取引所を明らかにできるのか、ということです。

一歩下がってそう言ってください。2025年9月は、永久契約分散型取引所(Perp DEX)の取引高が初めて1兆米ドルを超えた月です。年間の取引高ではなく、月間の取引高です。7月から9月にかけて、Perp DEXの総取引高は、2024年通年の総取引高に近づきました。2024年5月まで、これらのプラットフォームの取引高は、ほとんどがBinanceなどの集中型取引所(CEX)の取引高の10%未満でした。2025 年 9 月までに、この割合は 20% に達すると予想されます。現在、永久先物取引の 5 ドルに 1 件は、透明で監査可能なインフラストラクチャ上で行われています。

初期の Perp DEX リーダーである Hyperliquid がブームの火付け役となりましたが、このブームを牽引しているのは Aster や Lighter などの新規参入者です。

三つのものが衝突した。

規制の圧力により、トレーダーは集中型プラットフォームのホスティングに懸念を抱いています。トークンノミクスは、1 秒未満の実行速度、適切に設計されたモバイル アプリ、Binance のようなインターフェイスの出現により成熟しています。トークンエコノミクスは徐々に実際の収益マシンへと進化しました。取引手数料をトークンの買い戻しに変換すると、突然持続可能なビジネス モデルが得られます。取引量が増えるほどトークンの価値が高まり、より多くのトレーダーが集まり、より多くの手数料が発生します。

すべてのプラットフォームが指数関数的な成長のペースに追いつくことができるわけではありません。亀裂が生じ、誰が持続可能性を目指して構築しているのか、誰が勢いに乗っているだけなのかが明らかになります。全員のビジネスが成長しているときは、どのプラットフォームも成功しているように見えます。しかし、インセンティブがなくなると、違いが明らかになります。

ハイパーリキッドを例に挙げてみましょう。2023 年に開始されたこれは、トランザクション専用に構築されたカスタムのレイヤー 1 ブロックチェーンです。2025 年の大半を通じて市場を支配し、月間 1,750 億ドルから 4,000 億ドルの取引を処理しました。このプラットフォームはHYPEトークンの27.5%を94,000人のユーザーに配布し、ベンチャーキャピタルの受け入れを拒否しました。この動きにより、内部販売を通じてユーザーの価値を薄めるのではなく、ユーザーに所有権が与えられます。これにより、彼らは留まることができます。

その後、Aster は 9 月に発売されるとすぐに爆発的な成長を遂げ、同月の取引額は 4,200 億ドルに達しました。トークンの評価額は、発売時の1億7,000万ドルからピークの40億ドルまで急上昇しました。ハイパーリキッドの市場シェアは数週間で45%から8%に急落した。

その仕組みには大規模なエアドロップ プログラムが含まれます。第 2 段階だけでも 3 億 2,000 万枚のトークンが配布され、最高額は 6 億ドルに達しました。これにより、トレーダーは取引量を増やし、トークンを保持し、友人を紹介し、ポイントを蓄積するようになります。この動きが功を奏し、取引高は大幅に増加した。一瞬、アスターは止められないように見えた。

そして、それは空中に消えていった。データ詐欺を理由に DeFiLlama プラットフォームが Aster を上場廃止にしたため、これらの数字は DeFiLlama で見つけることができなくなりました。

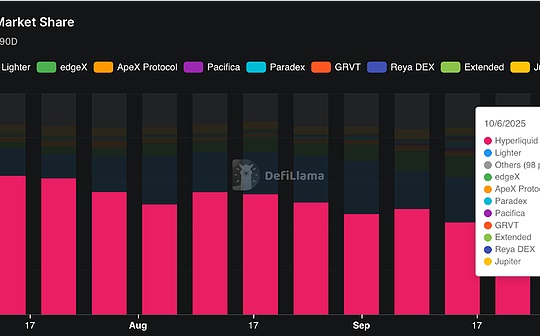

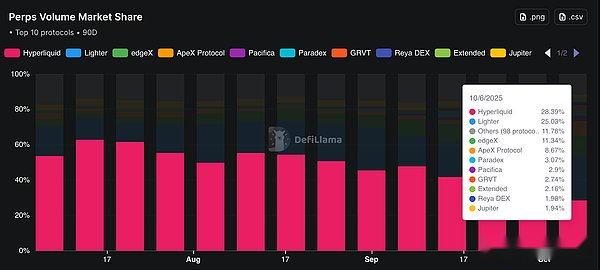

現在、Hyperliquid の Perp DEX における市場シェアは 28% に戻りましたが、それでも 2 か月前の半分未満です。Lighter が市場シェア 25% で僅差でこれに続きます。

この事件は、一部のプラットフォームが存続し、他のプラットフォームが消滅するのはなぜなのかについて考えるように促しました。4つのカテゴリーに分けてみました。

まず可動性、それは重力のようなものです。

深い流動性プールがなければ、トレーダーは予想価格と実際の約定価格の差であるスリッページに直面します。Hyperliquid は独自のレイヤー 1 を構築し、1 秒あたり 20,000 注文の処理速度と 0.2 ミリ秒の最終確認を達成しました。Lighter は ZK ロールアップ テクノロジーを使用して、5 ミリ秒未満のマッチング速度を実現します。しかし、テクノロジーだけではコールドスタートの問題を解決できません。マーケットメーカーが必要であり、トレーダーなしではマーケットメーカーは来ません。流動性がなければトレーダーは来ません。

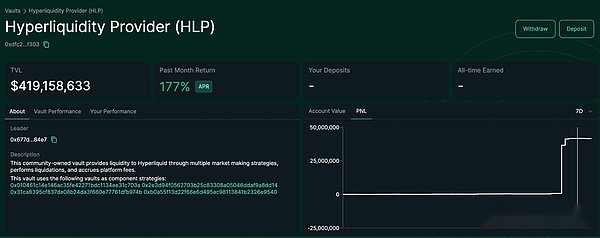

Hyperliquid は、HLP プールを使用してこの問題を解決します。HLP プールは、プロトコルが所有する流動性プールであり、年率 6% ~ 7% の収益率を持ち、マーケットメーカーが到着する前に基本的な厚みを提供します。10月11日、トランプ米大統領が対中100%関税を発表し、中国との貿易摩擦が激化し、仮想通貨市場は24時間以内に190億ドルを清算した。当時、Hyperliquid の HLP 金庫は 1 日で 4,000 万米ドルの清算利益を上げ、年率換算の収益はほぼ 190% でした。

ほとんどのプラットフォームは、この流動性の問題を解決できていません。彼らは高度なテクノロジーを使ってオンラインに来ましたが、注文書は空でした。取引するものが何もないので、誰もひいきにしたがりません。

次にインセンティブです。少なくとも一時的には好循環を生み出すことができる。

持続可能なインセンティブと一度限りの高価な贈り物の違いが持続可能性を左右します。Hyperliquid のモデルは、所有権を広範囲に分散し、取引手数料の 93% をトークンの買い戻しに割り当てることで、この問題を解決します。このようにして、トークンの価値は、将来のマイニングの期待ではなく、プロトコルの使用状況に直接関連付けられます。Aster はユーザーにトークンをエアドロップし、ユーザーが留まることを望んでいます。この方法により、取引量が効率的に生成されます。これにより、短期的には取引量が増加します。長期的な傾向をリアルタイムで確認できるようになりました。

3つ目はユーザーエクスペリエンスです。ユーザーエクスペリエンスがユーザー維持率を決める。

DEX エクスペリエンスが Binance ほど良くなければ、ユーザーは最終的に離れてしまいます。Hyperliquid のインターフェイスは、初心者のトレーダーにとっても集中型取引所であると考えられるかもしれません。EdgeX は、ユーザーがニーモニック フレーズを管理することなくトランザクションを実行できるようにするマルチパーティ コンピューテーション (MPC) ウォレットを開始しました。ライターは個人投資家に手数料を請求しません。トレーダーが留まるか去るかを決定するのは、こうした小さな詳細です。保証された停止、リスク分離のためのサブアカウント、そしてユーザーフレンドリーなモバイルアプリを考えてみましょう。

4つ目は文化力です。ミームとインフルエンサーがコミュニティを作成する。

Hyperliquid の物語は、まず高性能の DeFi であり、コミュニティが所有し、ベンチャーキャピタルを使用せず、ゼロから構築されています。最近のエアドロップキャンペーンでは、早期支援者への報酬として Hypurr Cats NFT のコレクションを配布しましたが、これは文化がどのように忠実なコミュニティを構築できるかを示しています。アスター氏の場合でさえ、バイナンスが規制当局の手の届かないインフラを構築したことに端を発した「CZの復讐」ミームが、バイナンス導入の突然の急増への道を切り開いた。Lighter は、a16z と元 Citadel エンジニアのサポートを受けて、「イーサリアムの永久契約の救世主」として位置付けられています。

帰属意識は仮想通貨トレーダーの献身的なコミュニティにとっても同様に重要であるため、文化的な力関係は非常に重要です。暗号通貨の分野では、ユーザーは取引プラットフォームを選ぶだけではありません。また、これらのプラットフォームを認識し、維持し、Twitter プロフィールにトークンを追加し、Reddit フォーラムや Discord チャネルに参加するようになります。このコミュニティ文化が有機的なマーケティング効果とユーザーの粘着力を生み出します。

効果的なプラットフォームは、4 つの条件をすべて同時に満たします。アスターは近道をしようとし、ミームやインセンティブに頼りすぎた。流動性の現実について疑問が提起されると、すべてが揺れ始めます。

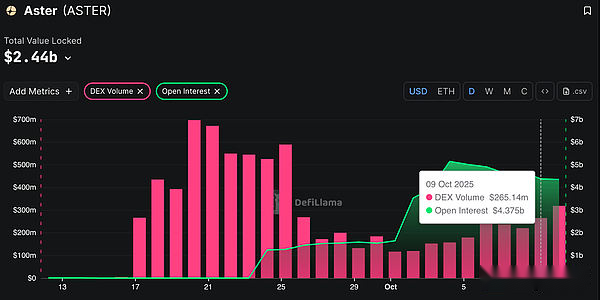

DeFiLlamaの創設者が投稿したチャートは、AsterのXRPとETHの取引量がBinanceの永久契約の取引量とほぼ同じであることを示しています。

対照的に、Hyperliquid の取引高は独立して動きます。信頼できる指標は、建玉に対する出来高の比率です。建玉価値は、オープンポジションのリスクにさらされている実際の金額を測定します。取引量が 100 億ドルであるにもかかわらず、2 億 5,000 万ドルだけがロックされている場合は、何かが間違っています。ハイパーリキッドの比率は 1 をわずかに上回っており、これは実質建玉を意味しますが、アスターの比率は 20 と高く、取引高と建玉の額の間に大きな乖離があることを意味しています。

暗号通貨の分野で働く者として、私は真の成長と人工的な成長の違いについて常に考えています。歴史上、どのような急成長を遂げた市場も、ある程度は操作されてきました。ナスダックは、小規模企業の上場を許可することでニューヨーク証券取引所と競争するように設計されました。eBay は、特定の信頼の問題を解決するために構築されました。クリティカルマスに達すると、成長は自然に見えるかもしれませんが、実際にはすべて慎重に設計されています。

暗号通貨はエンジニアリング プロセスをリアルタイムで可視化するだけです。プラットフォームがどのように流動性を注入し、ユーザーにインセンティブを与え、機能を反復し、最終的に製品と市場の適合性を達成するか、あるいはその試みが失敗するかを観察できます。

アスターはまだ稼働中です。第 2 フェーズでは、ロックアップ期間なしで 3 億 2,000 万トークンがエアドロップされ、販売圧力が高まりました。アスターの出来高/建玉比率は 20 で、これはすでに出来高の大部分が実際の建玉操作ではないことを示しています。

アスター氏の事例から、私たちはより重要な結論を引き出すことができます。市場が透明な軌道に沿って運営されているときは、あらゆることが可能であるということです。

私たちは何年もの間、市場が中立的なインフラであり、市場を流れる資金や市場へのアクセスを誰が管理しているかに依存していないふりをしてきました。しかし、市場は常にそれを運営するシステムと結びついており、それらのシステムは常に市場を管理する者たちと結びついています。それが重要かどうかを調査できるほど、メカニズムを明確に見ることができません。

今、私たちはついにそれを自分の目で見ることができるようになりました。流動性が本物かどうか、あるいはロボットが自ら売買しているかどうかを検証できます。プラットフォームが持続可能なビジネスを構築しているか、慎重に計画された活用計画を実行しているかを観察できます。

スムーズに取引され、十分な流動性があり、スリッページが問題にならず、仮想通貨を使用していることを完全に忘れてしまうほど直感的なインターフェースを備えたプラットフォームは、成功する可能性が高くなります。長期的にはVISAやMastercardのような目に見えないインフラになる可能性が高いです。

もちろん、まだその段階ではないことは明らかです。しかし、DEX を成功させるための要素ははっきりとわかります。これにより、適切な質問をすることができ、どのプラットフォームが「不可視化」に向かって進んでいるのか、どのプラットフォームが見せびらかしているだけなのかを識別することができます。今後数年間で、それらを区別することになるでしょう。