<スパンリーフ=""><スパンテキスト="">著者: ヘンリー

<スパンリーフ=""><スパンテキスト="">1. はじめに

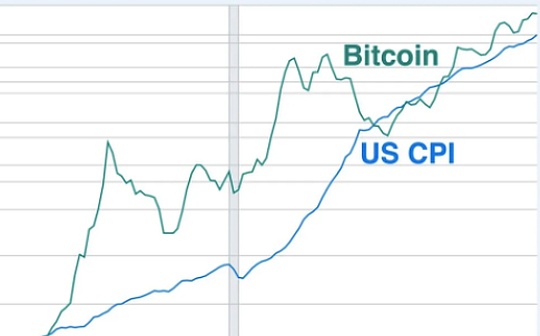

<スパンリーフ=""><スパンテキスト="">少し前、東京での WebX 2025 の開幕により、日本は再び世界の暗号化市場の注目を集めました。実際、ブロックチェーン技術と暗号化資産の急速な発展により、日本は世界の暗号化資産市場の重要な参加者となっています。多くのテクノロジー開発者や個人投資家が参加しているだけでなく、日本のデジタル金融の将来を共同で探求する多くの Web3 機関も惹きつけられています。技術革新とリスクの予防と管理という二重の推進力により、日本の暗号資産エコシステムは徐々に成熟しつつあります。

<スパンリーフ=""><スパンテキスト="">日本仮想通貨・暗号資産取引業協会(JVCEA)の2024年年次報告書によると、国内の暗号資産口座数は1,200万を超え、ユーザーの預金残高は5兆円を超えています。中でも、ビットコインやイーサリアムといった主流の暗号資産の保有率は大幅に上昇しており、機関投資家の暗号資産への投資への関心が高まっています。回答者の57%は、将来的に暗号資産が主流になると考えています。規制の透明性を求める国民の声が高まっていることと相まって、これらのデータは、幅広い認識、多様な用途、規制に対する明確な期待を備えた市場の全体像を描き出しています。

<スパンリーフ=""><スパンテキスト="">これに関連して、日本の暗号資産の税制と規制制度を理解することは、暗号通貨企業のコンプライアンス向上に必要なだけでなく、投資家が市場リスクについて洞察を得る要素でもあります。この研究は、読者に日本の暗号資産システムの明確な概要を提供することを目的として、基本的な税制と規制の枠組みという 2 つの主要な系統に焦点を当て、日本の暗号資産エコロジーにおける機関と市場の間の相互作用を示します。

<スパンリーフ=""><スパンテキスト="">2. 日本の基本的な税制と暗号資産の税務上の取扱い

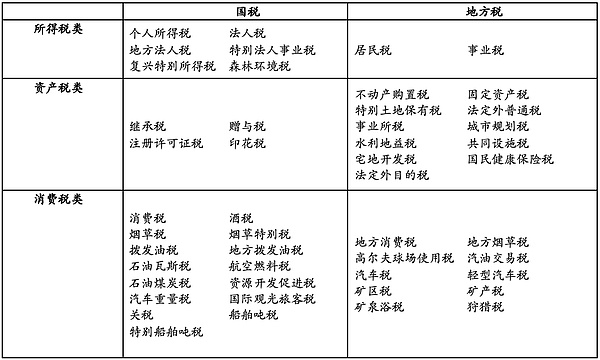

<スパンリーフ=""><スパンテキスト="">日本は主に直接税に依存している国です。現在の主な税金としては、法人税、個人所得税、消費税、酒税、関税、相続税・贈与税、固定資産税、印紙税などが挙げられます。本稿では、暗号資産と関連性の高い税金の基本的な仕組みと、暗号資産に係る税務上の取扱いについて紹介します。現在の日本の税の種類は主に次の表のとおりです。

<スパンテキスト="">1. 法人税

<スパンリーフ=""><スパンテキスト="">日本の法人税は、法人の事業活動から生じた所得に対して課される税金です。広義の所得税の一種です(日本の所得税は個人所得税です。詳細は下記参照)。日本に本社または主たる事務所を置く法人は居住企業、その他の法人は非居住企業となります。居住企業の場合、その所得が国内か国外かに関係なく、すべての所得が課税の対象となりますが、非居住企業の場合は、日本での所得に対してのみ納税義務を負います。課税所得の計算では、企業の所得はすべての源泉の合計となり、所得の種類を区別するための特別な要件はありません。標準法人税率は23.2%です。資本金1億円以下の法人の場合、所得800万円以下は15%の税率が適用されます(ただし、課税所得が10億円を超えると17%の優遇税率になります)。

<スパンリーフ=""><スパンテキスト="">2. 所得税

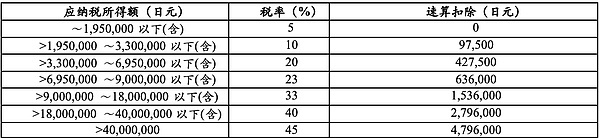

<スパンリーフ=""><スパンテキスト="">所得税は個人の所得に対する税金であり、日本では永住者納税者は全世界の所得に対して課税されます。非居住者納税者は、日本源泉の所得に対してのみ課税されます。非永住者納税者は、日本に送金されていない国外源泉所得以外の所得(これには、特に特定のキャピタルゲインが含まれる場合があります)に対して課税されます。また、日本に支払または送金される国外源泉所得の一部に対して課税される場合もあります。日本では納税者の課税所得を給与所得、利子所得、配当所得、営業所得、不動産所得、退職所得、譲渡所得、山林所得、一時所得、雑所得の10の区分に分けて個別に計算、処理しています(最初の9区分に当てはまらない所得、現在の日本の税法では暗号資産からの個人所得は雑所得に含まれています)。個人所得税の額を計算するときは、各人の課税所得を確定して集計し、所得金額から必要経費を差し引き、関連規定に従って所得を差し引いて課税所得税を算出します。最後に、当年度の個人の課税所得税は、適用される税率に基づいて計算されます。現在の日本の個人所得税率表は次のとおりです。

<スパンリーフ=""><スパンテキスト="">3. 消費税

<スパンリーフ=""><スパンテキスト="">日本の消費税は、企業が日本に商品を譲渡したり、サービスを提供したり、商品を輸入したりするときに課税されます。一般的な税率は10%ですが、一定の条件を満たす飲食料品(レストラン内での消費および酒類を除く)および新聞の購読については、さらに低い税率8%が適用されます。輸出および非居住者に提供される特定のサービスはゼロレーティングです。土地の売買や賃貸、有価証券の販売、公共サービスの提供などの特定の取引は税から除外されます。

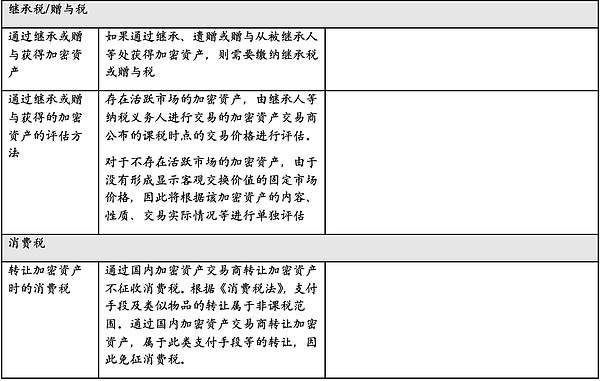

<スパンリーフ=""><スパンテキスト="">4. 相続税・贈与税

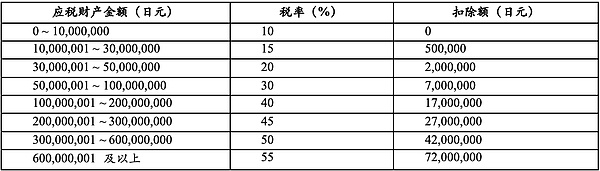

<スパンリーフ=""><スパンテキスト="">相続税は、人の死亡により財産を引き継ぐ際にかかる税金です。相続税の対象となる資産には、現金、預貯金、株式などの金融資産のほか、動産や不動産などのさまざまな資産が含まれます。相続税の納税義務者は、相続や遺贈によって財産を取得した個人です。相続税の税率は、相続人の相続財産が基準額を超えるごとに定められています。課税遺産の規模に応じて10%~55%の超過累進税率が適用されます。具体的な税率の詳細を以下の表に示します。

<スパンリーフ=""><スパンテキスト="">贈与税は、贈与によって財産を譲渡した場合にかかる税金です。贈与税は一般的に相続税を補完する税金です。日本の贈与税は、異なる贈与者から取得した場合でも、1年以内に贈与として取得した財産に適用され、その価額を計算して合算して課税されます。贈与税の納税義務者は、贈与により財産を取得した個人です。法人が寄付によって財産を取得した場合には、法人税が課税されます。贈与税は、寄付によって取得した財産に対して課税されます。ここでいう財産とは、財産権の目的となり得るあらゆる物や権利を指します。贈与税の課税方法には、「過年度課税」と「相続時数理課税」(相続税・贈与税一体化対策)の2種類があります。贈与税の経年税率は10%~55%の超過累進税率が適用されます。

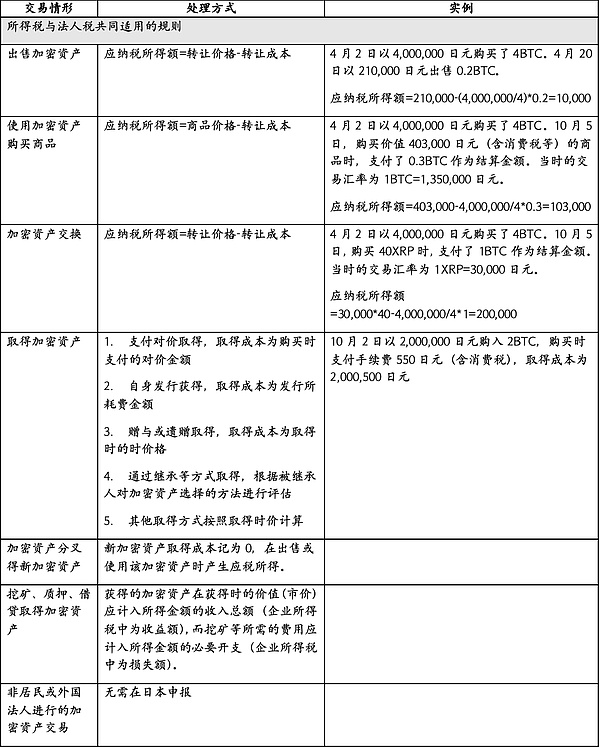

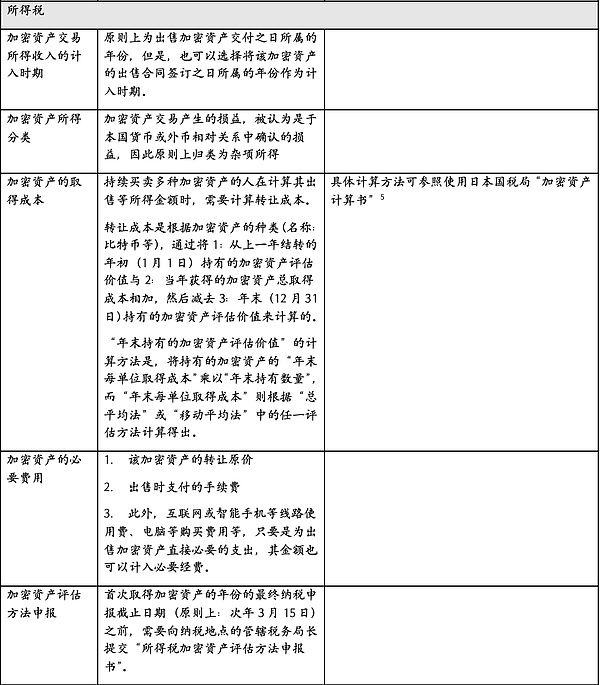

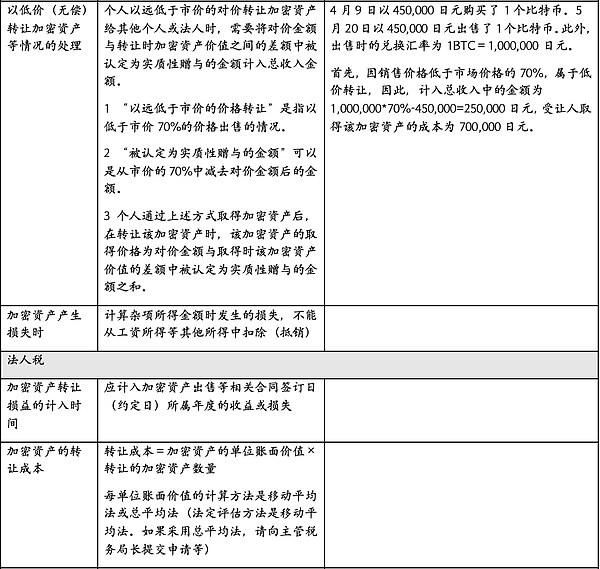

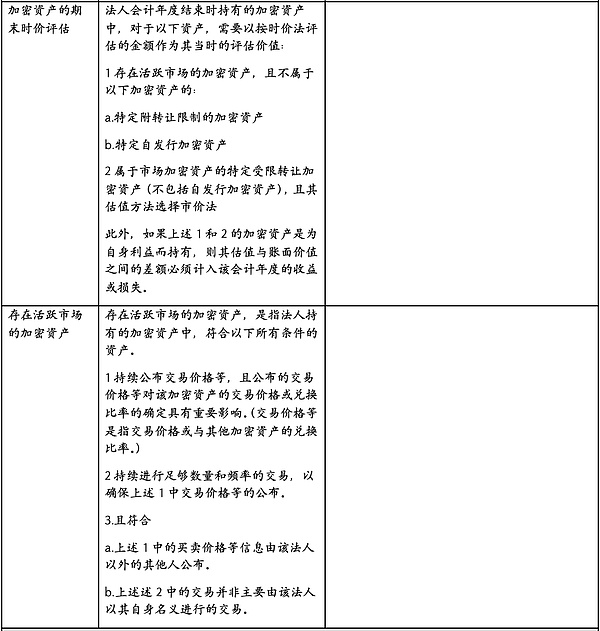

<スパンリーフ=""><スパンテキスト="">5. 暗号資産の税務上の取扱い

<スパンリーフ=""><スパンテキスト="">6. 改革の動向

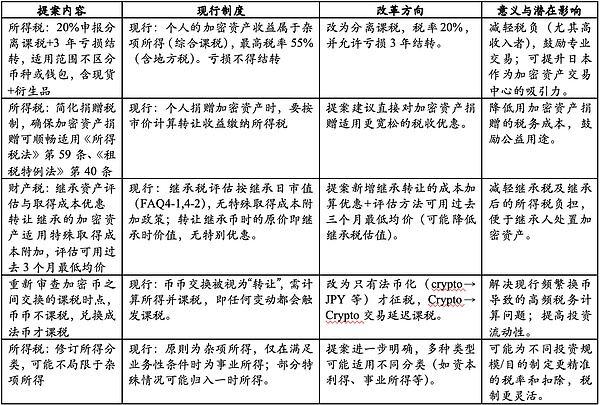

<スパンリーフ=""><スパンテキスト="">日本政府は、暗号資産や電子決済手段に係る所得税、法人税、消費税、贈与税、相続税等の税務上のよくある質問をまとめた「暗号資産等の税務上の取扱い(FAQ)」を2024年12月に公表しました。具体的な治療方法は関連文書に記載されています。最近、JCBAとJVCEAは協力して2026年度暗号資産関連税制改正要望書をまとめ、7月30日に審査のため政府に提出しました。そこで、このセクションでは、以下の表に示すように、日本の暗号資産税制改革案と現行制度の分析と比較に焦点を当てます。

上記の表によると、現在のシステムの漸進的な税率は、高頻度のトレーダーや高級投資家にとって非常に友好的ではなく、提案は税率を20%に引き下げ、損失を引き継ぐことを可能にします。同時に、通貨取引の課税を遅らせると、宣言と記録的な義務を大幅に簡素化し、多数の取引の詳細を追跡するという圧力を軽減します。さらに、寄付と相続に対する税制の低下は、社会的寄付と富の相続の分野での暗号資産の適用を促進する可能性があります。日本でのこれらの提案は、暗号産業と資本を引き付けることに明らかに近づいています。

3。日本の暗号監督に関する基礎研究

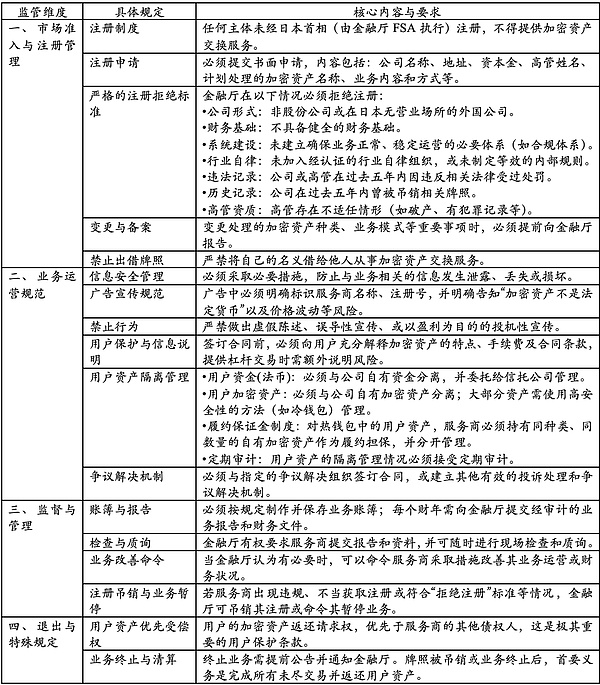

1。基本的なフレームワーク

日本は、法定金融規制システムにおける暗号資産取引を含む世界で最も初期の管轄区域の1つです。支払いサービス法(PSA)および金融商品交換法(FIEA)を通じて、比較的完全なデュアルトラック規制フレームワークを構築しました。前者は、登録、資産監護権、マネーロンダリングおよびテロ対策資金調達(AML/CFT)および暗号資産交換オペレーターのユーザー保護に焦点を当てています。後者は、証券トークン(STO)、投資トークンICO、デリバティブなどの投資資産のための厳格な情報開示、市場操作禁止、投資家保護システムを確立します。2つの法律は特定の条件を介して接続されているため、暗号資産には投資からデリバティブへの投資からの支払いが明確な適合境界があります。2018年以来、日本は暗号資産取引プラットフォームに必須の登録システムを実施しており、2019年と2022年の複数回の修正を通じて、コールドウォレットの監護率、広告基準、および国境を越えた転送情報の開示の要件を増やしました。FSAは、未登録の操作に向けて、緊急の環境造影剤などの栄養補助金のような環境に登録されています。規制範囲の拡大。

この枠組みの下で、日本金融機関(FSA)は国家レベルの有能な権限です。さらに、JVCEA(日本仮想通貨取引協会)とJCBA(日本暗号資産ビジネス協会)も、日本の暗号資産業界で重要な役割を果たしています。 JVCEAは、主要な仮想通貨交換によって自然に設立された業界の自主規制組織です。日本の暗号市場の発展と関連するリスクイベントの出現により、日本財務機関(JFSA)は、JVCEAが2018年に自主規制の責任を持つ公式業界組織であることを公式に許可しました。JVCEAは、産業の透明性とコンプライアンスレベルを向上させるだけでなく、法的運営資格を取得し、投資家の利益を保護し、市場の信頼を再構築するための交換の重要な原動力にもなります。

交換や規制の自己規律に焦点を当てたJVCEAとは異なり、JCBAは暗号資産産業の全体的な発展の促進に重点を置いています。JCBAメンバーは、ウォレットサービスプロバイダー、ブロックチェーン企業、市場参加者などの多様な機関をカバーしています。この協会は、主に、業界の交換、技術研究、政策の推奨事項、および一般的な教育を通じて、業界の革新と生態学的改善を促進しています。JCBAは、規制機関とのコミュニケーション、税政策協議、標準的な策定、新興業界の問題に対する対応において橋の役割を果たし、産業の自己規律の支援を提供し、政府と市場の間のコンセンサスを強化し、政策を実施します。2つは、労働と補足の関係の一部門を形成し、日本の暗号資産産業の標準化され、健康で多様化された開発を共同で促進します。

2。法的進化

日本は、暗号資産(以前は仮想通貨として知られている)の規制枠組みを確立した最初の国の1つでした。早くも2016年、日本は、ファンド和解法を改正することにより、マネーロンダリングアンチマネーロンダリング(AML)およびテロ対策資金(CFT)の国際コミュニティの要件に最初に対応し、中国のクライプトアセットとFIATカラン交換サービスを提供するオペレーターの破産に対する制度的対応を行った。この修正(2017年4月に実行され、以下「2016年の修正」と呼ばれる)は、関連するサービスプロバイダーの登録システムを確立し、アカウントを開設する際のアイデンティティ検証、ユーザーへの取引条件の完全な説明、顧客資産の分離管理の実装とそれによって、基本的な標準的な標準化の両方を確立します。

暗号資産市場の開発により、匿名の暗号資産の乱用、一部の暗号資産交換サービスプロバイダーの不十分な内部管理(以下「交換サービスプロバイダー」と呼ばれる)など、いくつかの新しいリスクと問題が徐々に明らかになりました。これらの状況を考慮して、日本は2019年にPSAとFIEAを再び改訂しました(この修正は2020年5月に「2019年の修正」と呼ばれる)と呼ばれました)。2019年の修正の主な内容には、次のものがあります。取引所サービスプロバイダーが、運営する暗号資産を変更するときに、その後ではなく事前に報告することを要求します。原則として、彼らはユーザーの暗号資産を保存するためにコールドウォレットを使用する必要があります。広告と説得に関する規制規則を確立します。同時に、新しい取引行動と不適切な取引に対処するために、暗号資産を含むデリバティブトランザクションが監督に含まれることは明らかであり、ICOトークンが付与された利益分配権をFIEAの対象とする必要があることが規定されています。同時に、価格操作などの不当な取引活動も禁止されています。

これに基づいて、日本は2022年に「犯罪利益の譲渡防止」を改訂し(2023年6月に実施され、以下では「2022年の修正」と呼ばれる)、金融行動タスクフォース(FATF)の勧告に従って「旅行ルール」を導入しました。このルールでは、Exchangeサービスプロバイダーがユーザーに代わって暗号資産を転送する場合、譲渡人と受信者の身元情報を受信者のExchangeサービスプロバイダーに送信する必要があることが要求されています。

2025年、日本政府は議会のPSA修正案を提出しました(特別な説明がない場合、次のテキストの「修正」は修正案を参照しています)。これらには、次のものが含まれます。規制当局は、破産などの極端な場合に資産を国内ユーザーに返還できるように、日本に資産を維持する権限を与えます。暗号資産の購入、販売、または交換に特化した新しいカテゴリの仲介事業を追加します。

3。重要なルール

さらに、暗号資産に証券の性質がある場合、情報の開示と市場操作、詐欺などに関する金融商品取引法(FIEA)規制のより高い要件がより高い要件の対象となります。

4。ダイナミクスを修正します

(1)暗号資産交換の国内資産保存命令の導入

以前は、関連する日本の部門は、スポット取引を処理する暗号資産交換が海外で資産を譲渡する可能性があり、それによって破産やその他の状況に対するユーザーの関心が損なわれる可能性があることを懸念していました。関連する修正により、日本政府は「資産保持命令」を発行して、そのような資産が流れから流れ出ないようにし、ユーザー資産の安全性を確保することができます。

(2)信頼ベースのStablecoin準備のためのより柔軟な管理要件を実装する

Stablecoin発行者は、現在の預金の形ですべての準備金を保持しなければならないと以前に規定されていました。この修正により、発行者は、政府の債券や償還可能な時間預金などの低リスク資産の形で、予約の最大50%を保持することができます。この変化は、日本が発行したスタブコインの国際的な競争力を高めることが期待されています。

(3)新しく確立された暗号資産証券会社のビジネスカテゴリ

以前は、暗号資産の仲介者のみに従事する機関も完全な交換として登録する必要があり、エントリのしきい値は比較的高かった。この修正により、「ブローカーシップビジネス」の新しいカテゴリが追加され、中間機関が独立した規制の枠組みに従って運営され、エントリのしきい値を下げ、業界の実際の状況に沿って運営し、新しいサービスプロバイダーが市場に参入するのに役立ちます。このイニシアチブは、他の金融セクターの規制慣行と一致しています。

(4)国境を越えたコレクションサービスの監督

過去には、国境を越えた支払いサービスは基本的に規制されておらず、ファンド移転事業には許可は必要ありませんでしたが、違法なギャンブル、投資詐欺などで虐待されるリスクがありました。新しい規制により、そのようなサービスの監督が強化されました。新しい規制の中核は、未登録の違法資金の移転を取り締まることです。リスクの高い企業の場合、追加の消費者保護とマネーロンダリングアンチマネーロンダリング(AML)の対策が強化されます。商品またはサービスの取引を直接促進しない収集サービスは、ファンド移転事業の監督に含まれます。トランザクションに直接関与するプラットフォームや、他の法的監督に基づく第三者の監護権などの低リスクサービスは免除されると予想されます。日本の新規経済協会などの業界グループは、過度の規制がデジタル決済業界に害を及ぼす可能性があることを心配しているため、実際のリスクに焦点を当て、電子支払い、ポイント決済などの生態に影響を与えることを避けるために新しい規則を呼びます。

(5)ファンド移転機関が破産すると、ユーザーの払い戻し速度が上昇します

過去には、たとえユーザーの資産が銀行または信頼方法によって保証されていたとしても、払い戻しプロセスは依然として政府が主導しなければならず、少なくとも170日かかりました。新しい修正は直接払い戻しパスを導入し、銀行または信託機関は、元の手順を実行する必要なく、ユーザーに直接資金を返すことができます。この措置により、消費者の保護が改善され、金融サービスの効率が効果的に改善されたため、機関に問題がある場合、資金をより速く安全にユーザーに返還できます。

4。結論

要約すると、日本は暗号資産の分野における税務監督と財務監督の制度構造を徐々に改善しました。一方では、コアが所得税、法人税、相続税、贈与税などについて詳細な規定を作成したため、NTAを備えた税制がクリプト資産の税制を行っています。現在のシステムは、税率、損失のキャリーオーバー、課税時点などの観点から投資活動に依然として特定の制約を持っていますが、2026年の税制改革の提案は、税負担削減、取引の促進、公共福祉に優しいものに明らかに進化しています。一方、FSA主導の金融規制の枠組みとともに、「ファンド和解法」、「金融商品取引法」、および自主規制組織(JVCEA)の支援管理を通じて、日本は、スポット、派生、stablecoinsなどのチェーン全体をカバーするコンプライアンスシステムを確立するために世界で主導し、新しい技術を対処するための継続を続けます。

税制と規制のこの着実な最適化は、日本の国内市場の透明性、効率性、国際的な整合性に対する需要に対応するだけでなく、暗号資産をWeb3.0戦略と深く統合する日本の開発のアイデアを反映しています。将来、課税の分離の実施、通貨取引の遅延課税、相続および寄付の優先的なポリシー、より柔軟な市場アクセスと消費者保護メカニズムの改善により、日本は高レベルのリスク制御を維持しながら、グローバルな暗号資産とブロックチェーン業界の材料を追加する材料産業の材料を魅了する競争力を向上させると予想されます。アジア太平洋地域や世界のデジタル金融環境におけるその主要な地位。