テザーは、暗号VC業界を救うために行動を起こすことにしました。

9月24日、USDT発行者のテザーは、5,000億元の評価で株式の約3%を販売する予定で、少なくとも150億ドルを調達します。

これに先立ち、Stablecoin Trackのスタートアップは2025年に6億ドル未満を調達し、Rootdataのデータによると、暗号産業の全体的な資金調達はわずか130億ドルでした。

危機には機会があります。 Binanceは2025年に第1四半期に20億米ドルを調達し、第2四半期には少し静かでした。 DAT財務戦略は第3四半期に人気がありました。 Q4はテザー周辺で競争することが期待されています。

回復はなく、暗号企業のために資金を調達することは困難であり、暗号VCへの投資のジレンマは継続します。

2025年上半期の資金調達額は2024年の通年を超えていますが、これは2025年が優れていることを意味しません。 2024は本当に悪いです。ブロックによると、2024年には、全LP資本の60%を占めたのは20 VCのみであり、残りの488社は残りの40%を分割し、集中化は不随意の流れの障害と強度を反映しています。

資産作成システムの崩壊

2020年の夏は2018年に始まり、2025年のPARP DEX WARは2022年に発生しました。

連邦準備制度は金利削減のサイクルを開始しました。以前の物語では、それはオンチェーンとdefiの肯定的な要因になります。米国財務省の利回りを上回るAPRのプレッシャーは少ないため、資金は取引や貸付などの高利回り製品に集まります。

ただし、このサイクルにまだサイクルがある場合、状況は以前ほど楽観的ではない場合があります。

一方で、暗号製品は米国財務省と米ドルに深く縛られてきました。たとえば、多くのYBS(利回りの安定コイン)の根本的な収入は、ETHによってヘッジされていませんが、米国財務省の利益 +独自の補助金によってヘッジされています。一方、オンチェーン資産の評価システムは実際に崩壊し、高FDVはBinanceのメインサイト価格設定システムを破り、現在はBinance Alphaのみが生き残ります。

評価ロジックに沿ってさらに考えると、暗号業界には最も多くのお金を稼ぐ状況は2つしかありません。

-

絶対に少数の参加者と比較的高い資本流動性、たとえば、夏の夏の間、チェーン上の人の数は1,000人で、CEXバイヤーは100,000〜100万人でした。資産作成それは最も収益性があります。コインを発行することの富を作る効果は、VCの投資とプロジェクトの運用をカバーできます。ファーストクラスの倉庫$ aave 1,000倍の返品率は極端ではありません。当時、それは普通でした。

-

絶対に多数の参加者、無制限の資本流動性、USDT、パブリックチェーン($ BTC/$ ETH)、Exchange(Binance/FTX/HyperLiquid)など、ネットワーク効果は順番に削減されます。 USDTの10億人のユーザーに基づいて計算されたとしても、インターネットのスーパーアプリケーションとはまだ比較できません。

現在、在宅運営の年金基金、ソブリンウェルスファンド、インターネット大手は基本的に資産作成分野に多額の投資をしなくなりますが、スケール効果をより多く考慮します。これはまた、生産性技術としてのブロックチェーンの想像力がピークに達し、評価される大規模な金融技術としか見なされないことを意味します。

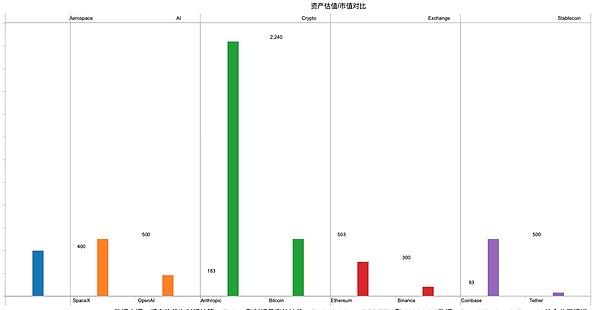

それに対応して、資本市場には、容量と価格の計算力に依存するのではなく、スペース(SpaceX)とAI(Openai/人類)に関する空想がまだあります。

暗号会社のIPOが公開されると、その評価も金融技術に崩壊し、市場のネットワーク効果の検証は変わり続けます。

たとえば、CircleのUSDC発行は700億ドルのレベルにあり、Tetherの1,700億ドルは1.7倍ですが、Tetherの5,000億ドルの評価は16倍で、Circleの現在の市場価値は300億です。

たとえば、Coinbaseの6つの事前に上場する資金調達ラウンドは、合計で約5億米ドルで、今年のBinanceの単一資金調達額よりもはるかに少なくなりました。

BTC/ETH市場価値が計算された場合、超強力なスケール効果を持つ暗号プロジェクトをリストする必要はないという結論に達しますが、これは明らかに現在の傾向に沿っていません。 DAT、ETF、およびIPOは、すでに達成できないVCとプロジェクトを終了する現在の方法です。

2017年から2021年までの資産作成の強いサイクル、Crypto VCの名声と財産期間はゴールデンエリクサー期間を獲得しましたが、2021年以降、状況は急速に変化し、産業開発の主要になり、特にFTXとBinanceの間の戦いは、規制産業を含むすべての人の注意を引き付けました。

資産の作成はすぐに指向取引に変わり、すべての競争の中核は通貨リスト効果です。 CEFIと偽造シーズンの熱い資金調達と上向きの影響はすべて、交換の支配的な位置の波及効果ですが、2022年半ばのFTXの崩壊はすべてを変えました。 2024年までのVCの敗北はまともな出口になりました。

おそらく、指向のトランザクションは、2022年のFTX崩壊のまさに副産物です。ハイパーリキッドは彼自身の機会を押収し、VC投資を拒否したことは単なる言い訳です。採用マーケットメーカーと機関が主軸です。 $ usdhキャンバスステージでは、制限保有/無限のフィールド/CMIは、HL市場制作に参加するために「自己概要」されていません。

2025Q3 DATが完全に勃発する前に、Galaxy Researchは第2四半期の資金調達状況を数え、2018年に設立された企業が集められたファンドの大部分を占めていることを明らかにしましたが、2024年に設立された企業は取引の最大のシェア、すなわち新興企業は小さな資金を得ようとすることができますが、市場によって検証された企業には大量の資金が流れています。より多くの暗号は「旅行サイクル」です。

お金は最終的にお金が足りない牛に流れ、苦味は困難に耐えることができる馬に流れます。

ただし、スクロール「逃げる」後、テクノロジーインフラの起業家の季節は基本的に終了しました。 ZK+ETH+L2のコンセプトスタッキングはリターンを保証することはできません。将来を保証するものは何もないに違いありません。

さらに悪いことに、現在の流れは明日が大丈夫であるという意味ではありません。たとえば、Perp Dexは2025年に開始されますが、2022年に投資されていない場合、今フォローアップする意味はありません。取引をリードする戦争は終了しました、そして、これは将来の市場コンセンサスではありません。

Binanceは、すべての小売投資家と直接接触します。高脂質は、フロントエンドをファントムにアウトソーシングすることを気にしません。液体は独自の堀であり、ネットワーク効果は変化しています。

この時点で、業界開発とVC投資の焦点を合わせていないことをつなぐことができます。暗号業界は、従来のインターネット業界に比べて循環的すぎており、2〜3か月で小さなサイクルを走る可能性があります。ただし、インフラへのVC投資は結果を達成するのに2〜3年かかることがよくあります。つまり、少なくとも10サイクル後、VC投資トラックが現在の期間の主流になり、VCが投資したプロジェクトはトラックの主流になり、ダブルヒットはローラーコースターに匹敵する必要があります。

指向取引システムの影響

評価ロジックの崩壊には、長期間の再形成が必要です。

おそらく誰もがVCであり、おそらくM&Aも出口です。

通貨には時間コストがあり、VCは第1レベルと第2レベルの情報の違いを持つ事前の資金提供者であり、情報の流動性は最終的に超過利益と交換されます。古典的なIPOまたはBinanceのメインステーションは、お金とコインが流れる場所を約束されていますが、現在、彼らはプロジェクトIPOを助けたり、天国について考え、地獄について考えた1つの考えを左に曲がって、Abcedが直接閉鎖されます。

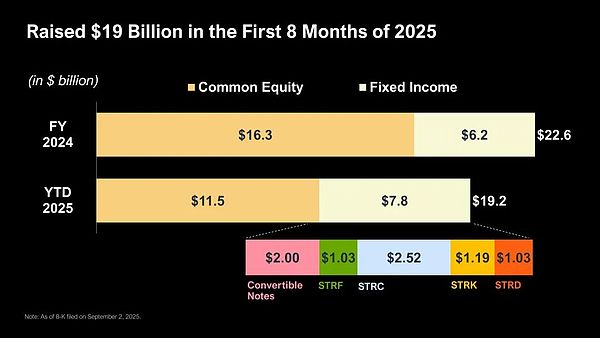

それがDAT、ETF、または合併、買収であろうと、VCの役割はもはや「ドリームメーカー」ではなく、資金提供者のようなものです。たとえば、今年、DATは合計20億米ドル(計算戦略ではありません)を調達しましたが、Peter Thielの米国株式ETH、Huaxingは香港の株式でのみBNBを購入でき、夏の資本は$ Sol Datのマネージャーにしか購入できません。

これは実際には正常ではありません。取引はBTC/ETHに集中しており、DATは小さな通貨に広がり始めています。おそらく模倣者は厳しい需要です。最初のレベル以外でプレイする方法はもっとあります。唯一の問題は、ほとんどのDATおよびVCの資金調達者が1,000倍の返品率を手動で作成できないことです。

<図>

より深い危機は、資金調達が必ずしもVCの参加、特に非US VC参加を必要とするわけではないということです。 PolymarketはCFTCに登録されたExchange QCEXを買収し、米国市場に戻り、TetherはGenius Actに準拠したStablecoin USATを発売して米国市場に戻り、ETFとDATは基本的に米国の株式市場で発生し、米国市場でもありました。

指示されたトランザクションは、もはやより良いマッチメイキングエンジン間の競争ではなく、資本運営の成熟度です。いわゆるコンプライアンス交換は、新人のエントリーしきい値に似ており、中庭と高壁には高いハンドリング料金を請求します。

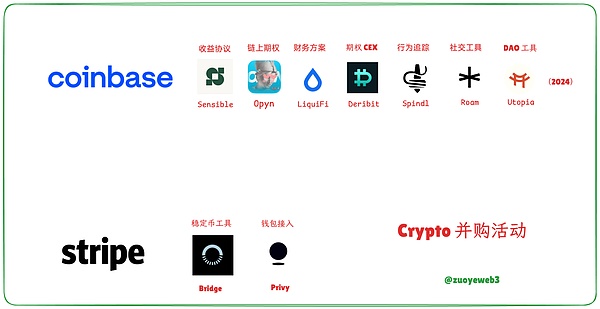

資金調達に加えて、業界ブランド自体も互いに結合し始めて、2024-2025の合併と買収サイクルに反映されており、コインベースはオプション市場を埋めるためにデリビットを取得します。

<図>

CoinbaseのすべてのExchange VisionであろうとHyperliquidのすべての金融スローガンであろうと、CEXとDEXを区別することはもはや大きな意味がありません。取引の焦点は、小売投資家とリンクすることではなく、より多くの主流または長期の取引オプションを提供することです。流動性または流動性!

したがって、CoinbaseはCircleを結合してUSDCを発行します。Hyperliquidは、それ自体で$ USDHをプレイしたいと考えています。それが大切にするのは、stablecoinsのスケール効果ではなく、顧客の獲得とstablecoinsの保持能力です。これは、それらとUSDTの最大の違いです。

VCはUSDTの視点を表示します。テザーへの投資は高価ですが、安定して収益性があります。

今回はUSDT、資金調達:

-

低金利中に募金活動を開くには、外部資金を使用して独自の多様なビジネスを開発する

-

Chuanbao関連のエンティティに参加する機会を与え、Binanceを参照して資金調達を完了し、USD1を使用します

-

より悲劇的なStablecoin競争、特にYBSの利益共有メカニズムに対処することが期待されています。

指示されたトランザクションは、2025年に資本フローの一般的な特徴となっていますが、これは未来ではありません。 Dat、Capital Arlocation、LP、Stablecoins、およびRWAはすべて想像力に欠けています。 Perp DexまたはStablecoinsに参加することは、非効率的な労働者にとってすべての選択肢です。

VCは結局マニュアル作業であり、将来の「感情」と「トレンド」に基づいた技術、ネットワーク効果、現在のホットスポットに賭け、長期間にPMFを求めなければなりません。

1000回のリターンは、次の「グローバルアプリケーション」に依存します。スタブコイン、交換、公共チェーンの外には他に何がありますか?

鉱業は重要なポイントに達しました。鉱業の将来は、データセンター、またはビットコインの経済モデルの変更です。簡単に言えば、転送料を徴収することです。ビットコインネットワークを維持するための取引手数料とは異なり、転送料はユーザーの利益を保護します。

指向されたトランザクションのすべての側面は、既存の巨人の輪にあります。 Coinbase、Hyperliquid、およびBinanceに挑戦することはほとんど不可能です。周囲の周辺活動に従事したり、その生態系の一部になることが可能です。

交換とマーケットメーカーの強さが幻想であることは注目に値します。それらは、ビナンスエコシステムでのみ効果的です。彼らはまた、高次元の資本流で弱くなっています。マーケットメーカーは、ETF、DATS、M&A、特にBTC/ETHの二次収益率などの次元では強くありません。取引所やマーケットメーカーは他のものよりも賢くありません。

Stablecoinの資金調達に対する熱意を維持する場合、唯一の問題は、USDTのファーストモーバーのアドバンテージとネットワーク効果と戦う準備ができていることです。これは、資金の量の違いではなく、消費行動の変化です。

従来のインターネットは、市場と交換するためにお金を燃やしたり、タクシーを持ち出したり、テイクアウトしたり、地元で生活したりできますが、人々はどのように金融資産を切り替えることができますか?私はまだ良い解決策を考えていません。現在の恥ずかしい状況では、指向された取引は将来のイノベーションの焦点ではありませんが、トランザクション以外のインタラクティブなフォームをまだ考えていません。

結論

暗号産業は核分裂を受けており、フィンテックの評価枠組みを超えて、グローバルアプリケーションを採用して将来を迎えなければなりません。しかし今、私たちはフォークリフトにいます。未来はより多く、より頻繁で、より主流のトランザクション、またはより広範な使用(ブロックチェーン、Stablecoins、RWA、Web3)になりますか?

2025年のVC産業の事前サマリー:

-

サイクルブレイク、取引主流(BTC/ETH)、投資集中化

-

暗号化された企業は資金調達が困難であり、暗号化されたVCを資金調達が困難であり、評価システムは崩壊します

-

投資から資本配分まで、仲介属性が強化され、流通市場との相互作用が削減されました。

-

スピンドル散乱、Q1ビナンス、Q2散乱、Q3 DAT、Q4 STABLECOIN

状況は、世紀の初めの暗号バブルの崩壊に非常に似ています。人々は古い山と川を再編成する必要があります。 Facebook、Google、Appleは、バブルの夏以降、すべて製品です。カウンターサイクリックな投資はアーサー・ヘイズを見ていますか?

一言で言えばインターネット時代のA16zではなく、暗号時代のピーターティエルが必要です。