書かれた:Paolo& andy @vdx

tl; dr

-

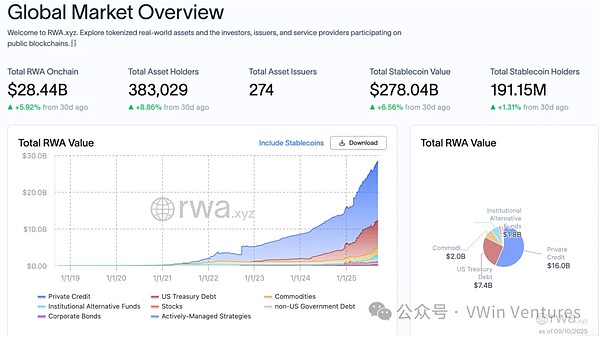

全体像:なぜ金融チェーンアップが米国のトップレベルの国家戦略と市場動向なのか –RWAは、グローバルアセットが「脱ジョシングの流動性を求めて脱ジョグラグラフィーおよび化学的に輸出し、競争するためのツール」です。米国は、高品質の資産 +オープン境界 +標準出力を使用して、世界の資本と資産を自由に流通するための道路網を構築し、米ドルの価格と清算半径をオープンチェーンに押し上げます。

-

RWAのエッセンスとコアバリューの作成:RWAは本質的に現実世界の資産のオンチェーンの再発行であり、「発行フロープランシング – トランザクションとクリアリングセトルメントの結合」を書き直します。その価値は1)から来ています効率的で信頼できる和解、2)オープンエンドの資金と資産のマッチング、3)資産の複合性。企業の資本効率と資産可塑性を改善します。

-

市場構造:オンチェーン資産発行のための早期競争、次の段階競争チャネル +生態学的統合:この段階での焦点は開くことです準拠した発行 +オンチェーン統合、トップモデルを実行します。発行のしきい値が沈むと、競争が変わりますチャネル制御と生態学的調整(市場制作、償還、住宅ローン、ヘッジ、流通)、Defiプロトコルの統合、流動性ルーティング、シナリオアクセスがコアツールです。

-

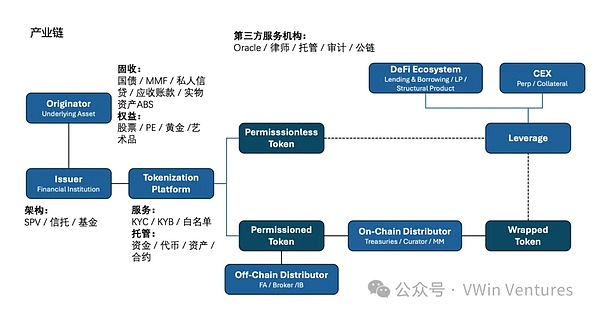

産業チェーンのさまざまなリンクを入力する機会:コアリンクには含まれています」出版社 – トークン化プラットフォーム – ディストリビューターさらに、ブロックチェーンの金融契約、オラクル、法律事務所、監護、監査などのサードパーティのサービスプロバイダー。将来、業界は「RWAプライムブローカー」スーパープラットフォーム、発行、コンプライアンス、クリアリング、和解を配布/流動性と統合します。

-

出版社:短期に焦点を当てます収益率と流動性現金、強力なコンセンサスを優先しますおよび分化の根底にある層

-

トークン化プラットフォーム:バリューキャプチャは比較的低く、上流および下流で統合される場合があります。コンプライアンスと中立性

-

ディストリビューター:ファンドルーティングのマスターコントロールとスケールを達成することが期待される、焦点は資金取得とチャネルの補償

全体像:なぜ金融連鎖が米国のトップレベルの国家戦略と市場動向なのか

Project Crypto、Trump Administration、SecのPaul Atkins議長の複数の政策と発言を見ると、金融チェーンが米国の事実上のトップレベルの国家戦略に上昇した可能性があると考えています。ポジショニングは、米ドルをオープンチェーンにし、ツールはスタブコインとRWAであり、パスは立法アンカー +米ドル資産 +ファンドチャネルアクセス(従来の金融機関、CEX、defi)です。目標は、米ドルの金利と規則をオープンチェーンの和解重力フィールドに拡大することです。7月に渡された天才法から、スタブコイン法案は、従来の資産管理、取引所、銀行の加速エントリに至るまで、このチェーンが実際に動作し始めました。

米国の金融チェーンプロモーション措置には、主に3つの側面が含まれています

-

制度的把握:発行権、価格設定権、固定権の地方分権化は、より市場志向で集中しています連邦レベルで設立されましたStablecoin/RWAライセンスフレームワーク、予備の品質、開示頻度、浸透基準;制御ツールは、「権限管理」から「市場選択競争」に進化しました。

-

資産:「米ドル、米国債、米国株」を補充するバンドル米ドル資産チェーンに移動し、グローバルな債務/チェーン機関が「重力場」として米ドルの金利を使用してもらう;住宅ローンとヘッジ利用可能、償還と清算グローバルなアイドルスタブコインと危険な資金を米ドル資産にスピードアップして吸収します。

-

チャネルツール:「クリーニングと決済パイプライン」をオープンチェーンに標準化する

チェーン上にパッケージ化される資産従来の金融機関(ブローカー会社、証券取引所)、暗号化されたCEX、およびオンチェーンDEX/DEFIプロトコルへのアクセス、ユーザーと資本の触手を拡大すると同時に、オンチェーン資産発行規制規則の導入により、規制ロジックは徐々に契約に組み込まれています。

長期的な影響の傾向

1。グローバルな金融および資本の流れの場合:米ドルの「重力場」が拡大し、米ドルのオンチェーン価格設定力と資産固定力が強化されました。

2。他の領域の場合:流動性は「規制が続く/防衛」を吸い上げられ、規制と市場インフラストラクチャのアップグレードを強制します。

3。暗号産業の場合:Stablecoinsの発行が上昇し、暗号資産が上昇しましたが、構造化された分化が発生しています。

4。RWA発行者/参加者の機会:RWAは、グローバルキャピタルハイウェイネットワークに接続して、成長と資金調達コストを削減し、LEGO Financialは資産の流動性をリリースします。

RWAコアバリューの作成:資金調達以上のもの

-ESSENCE = Asset Reissue + Full Processの書き換え

– 値=クリアリングと解決効率×分布半径×複合性。

RWAの価値創造は、ブロックチェーンテクノロジーの中核的な利点を中心に密接に展開しています。

1。効率的かつ信頼できる清算和解:エンタープライズオペレーションの基礎となるアーキテクチャを再構築します

B(金融機関)へ – 基礎となるインフラストラクチャとより標準化された/便利な資産発行のアップグレードを達成し、ブロックチェーン技術を通じて信頼、トレーサビリティ、透明性の問題を解決し、より効率的なクリアリングと和解を達成し、従来の金融システムの変革を徐々に実現します。

企業へ – 仲介機関の摩耗を減らし、国境を越えたプロセスとオフサイトプロセスを簡素化し、和解と浸透を強化し、資本売上高を加速します

2。オープンファイナンス:成長の天井を壊します

高品質の資産がグローバルなクリアリングおよび決済ネットワークに入ることを許可することにより、元のチャネルの資金調達の困難の問題を改善し、資本側と資産側のマッチング効率を改善し、発行と流通の半径を大幅に拡大し、「難易度/高価な資金調達」の制約がネットワーク化された流動性を高めるために、ネットワーク化された流動性を高めるために拡張されます。

3。コンポジン可能性:ビジネスモデルの革新を爆発させます

オフチェーン資産とオンチェーン資金を接続して、より効率的なネットワークでのライセンスのない資産の組み合わせとレバレッジを実現します。このチェーンでは、「Revenue Enhancement + Hedging + Repled」などの組み合わせを可能にして、資産運用の新しいパラダイムを形成します。

産業チェーン:企業の位置と参加方法

– 発行者トークン化プラットフォームディストリビューター3段階タイプ、ニュートラルサードパーティ(Orbiter/Custody/Law Firm/Ausiens)がベースを形成します。

– 競争の焦点は「発行できる」から「チャネルと生態統合」に移行し、最終的な収束はRWAプライムブローカーにあります。

RWA業界のコアリンクは、Asset Issuers + Tokenization Technology Platforms + Distributors、さらにサードパーティのサービス機関(Oracists/Lawyers/Custodians/Auditors/Auditors/On-Chain契約など)です。

– 産業チェーンの3つのエンドポジショニング:発行者はコンプライアンスと高品質の資産供給を接続し、トークン化プラットフォームは中立的なオンチェーン発行インフラストラクチャを提供し、ディストリビューターはエコシステムとマスター資金調達の入り口を統合します。

– コーポレートコアの懸念:発行は利回りと流動性に依存し、プラットフォームはコンプライアンスと中立性に依存し、分布はユーザーの獲得とチャネルカバレッジに依存します。

– 競争パターン:発行側が散在しています。プラットフォーム側は上流と下流で絞られますが、サードパーティのヘッドニュートラルプラットフォームが表示されます。分布側は比較的濃縮されています(オンチェーンエコロジーとCEXを含む)。

– 現在の問題点:発行と流通の両方で国境を越えた拡張動機の欠如。プラットフォームテクノロジーは均一であり、バリューキャプチャは薄いです。

– 進化の方向:業界は「RWA Prime Broker」スーパープラットフォームに収束し、発行、コンプライアンス、クリアリング、および和解と流通/流動性を統合します。

市場構造とブレークスルーの機会

-First-Moverは「トラフィック×評価」の配当を享受し、障壁はライセンス/発行からクロスドメインの統合および運用機能にすぐに移動します。

– キャピタル側は、高いリターンと高い流動性を好み、資産側での過剰供給を好みます – 高品質のターゲットが不一致の下でリードし、長い尾がオーバーフローされます。

現在の市場は、準拠した発行 +生態学的に統合しようとする段階にあり、主要な資産ケースを拡大しようとしています。市場の初期段階で潜在的な流れと流動性の配当を持っている企業。高品質の資産のRWAからRWAへの最初の企業は、重要な「フローと流動性の配当」を享受できます。早期に成功したケースは、資本市場で過剰な評価プレミアムを取得することがよくあります。業界の発展に伴い、資産発行に対する障壁が徐々に減少し、市場の配当は徐々に狭くなり、競争はより深い産業統合能力に移ります。

RWA基礎となる資産は、主に2つのカテゴリに分かれています。

– 債券製品(財務債/MMF/民間クレジット/勘定債/物理的資産ABなど)安定したキャッシュフローリターンを提供する

– 株式資産(株式/PE/ゴールド/アートワークなど)はボラティリティを提供します。

市場開発段階は、RWAによって業界にもたらされた3つの中核的な変更に続きます。コンプライアンス発行 – オープンファイナンス – 互換性。許可されたトークンのリリースから、許可のないラッパー、そしてRWAエコシステムまで、主流のグローバル市場は徐々にコンプライアンスの境界を開き、デリバティブシナリオを探索しました。

市場の資本と資産側の現在の発展を見ると、首都側のスタブコインの規模は成長を加速していますが、チェーン上のほとんどのネイティブファンドは依然としてチェーンの高いリターンと高いオッズを支持し、RWA資産の対応する視聴者と資本側は比較的短いです。対照的に、現実世界の資産側は、鎖での供給を比較的過剰に供給しています。

したがって、資産側は、トップ資産と差別化された資産を優先し、資産の評価を強化する必要があります。同様に、流通チャネルとして、資金の高品質の資産を見つけることを優先する必要があります。また、市場開発は、強力なコンセンサスと高い流動性を備えた主流の資産を優先します。首都側の規模が徐々に増加するにつれて、徐々にロングテールおよび代替資産に波及します。最終的に、すべてのものの規模分布はチェーンステージにあり、投資製品の規模分布は従来の金融市場構造に収束します。

産業チェーンリンクの道を壊す機会

発行者は、ボリュームを開始する、規模の経済を形成する、または差別化された資産を拡大するために、トップ資産に依存しています

– 市場発行のしきい値は徐々に低下しており、長期発行者は徐々に下流に拡大しています。垂直トラックには、より強力な交渉力を達成するために、流通チャネル +ブランドと組み合わせて、主要な発行者 +バンドルされたサードパーティサービスプロバイダーを形成する機会があります。

– 長期的な分散型チェーン投資銀行(従来の金融分野と同様に、地元の大手資産発行者がいます)が、地域の大手RWAプライムブローカーを設立します。

トークン化されたプラットフォームは、発行チャネルを開き、コンプライアンスと技術アーキテクチャを開き、サードパーティと比較的中立です

– コア機能は、コンプライアンス機能、ライセンス、アーキテクチャの再利用、および限界コスト削減にあります

– Paxosなどの長期上流の統合またはサードパーティをリードする技術サービスプロバイダー

ディストリビューターは首都側をつかみ、チェーンエコシステムを開きます

-CEXまたはオンチェーンにすることができます

– 長期的な障壁は、頭の集中と比較して強化されます

オンチェーン生態統合

RWAは、実際の金の流れと、チェーンエコシステム全体にさまざまなリスクの好みと利益をもたらす資産の選択肢をもたらします。同時に、チェーン上のさまざまなインフラストラクチャも、基礎となるRWA資産の追加のエンパワーメントを提供します。

チェーン上のさまざまなタイプのRWA資産の送信および組み合わせメカニズムを分析する最も直接的なインフラストラクチャには、Oracle-Dex-Borrowプールなどが含まれます。その中には、OracleはRWAアセットチェーンマッピングのコアインフラストラクチャです。

株式と債券のRWA資産はチェーン上で異なるプロファイルを持っているため、チェーンインフラストラクチャに影響メカニズムに違いがあります。株式RWA資産の聴衆は揮発性を追求し、コアインフラストラクチャは、融資、回転ローン、レバレッジなどのトランザクションを中心に志向しています。債券RWA資産の聴衆は利回り率を追求し、二次価格はほとんど変動しず、取引需要は低く、コアインフラストラクチャは、誓約、収入のスワップ(ペンドルに類似)などの収量率を中心に向けられています。

主要なケース分析:コンプライアンスとチェーンのさまざまな試み

– パスのトレードオフ関数=コンプライアンス境界×右確認深度×分布半径

– 最初の「所有権と価格設定の浸透」、次に「チャネルと市場の取り決め」 – 権利/所得の権利と極端な権利の確認パスを明確に定義し、中立的なOracle/Custodyと発行パスを選択します。 CEX+Defi Distribution、Market Making/Redemption/買い戻し、収入コンポーネントを同時に設計する

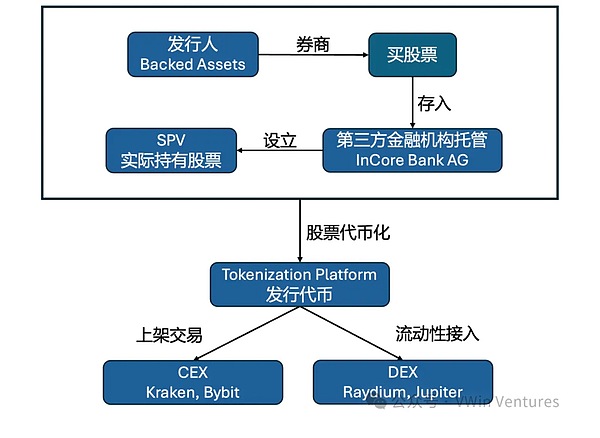

公平性:株式トークン化

現在、市場には3つの主流のソリューションがあります。

1。XSTOCKS/DINARY OFFSHORE SPVシェアはトークン化され、To Bビジネスモデルはチェーンおよび鎖の交換に接続し、対応する根本的な権利とトークンの利益(投票権など)を弱めることにより証券として認識されるリスクを回避するために使用されます。証券の形での比較的準拠したリリース

2. RobinhoodはCFD CFDを使用して、株価の変動をマッピングします。トークンは収入のみを固定し、基礎となる資産の所有権に対応していません。発行チェーンにはネイティブトークンはまだありません。それはすぐに土地をつかむことを実施し、政策監督が実施されるのを待ちます。

3. Stablestocksは大規模なアカウントシステムを採用し、ユーザーはStablecoinサブスクリプションと償還トークンを使用して、証券会社内の証券取引に対応し、Cビジネスモデルに対応します。

コアユーザーのポートレートは、3つのカテゴリに分かれています。

1。新しい市場へのアクセス:従来の証券会社による開設口座の制限のために、第三世界の国または新興市場の投資家をカバーしています。

2。プレイする新しい方法を提供する:オンチェーン投資家は、会社の株式トークンを使用して、株式の深さと幅を増やすために、Defi LendingまたはDerivatives契約を通じて高レベルのレバレッジとヘッジ戦略をプレイすることができます

3.従来の株式所有者の力:従来の長期保有者は、オンチェーン財務管理を通じて利益強化を達成します(オプションを通じて基礎となる株式の価値をロックし、流動性トークンを提供して、過剰なリターンを獲得するための流動性を提供します)

XStocks米国のストックチェーン構造

債券カテゴリ:米国の債券トークン化

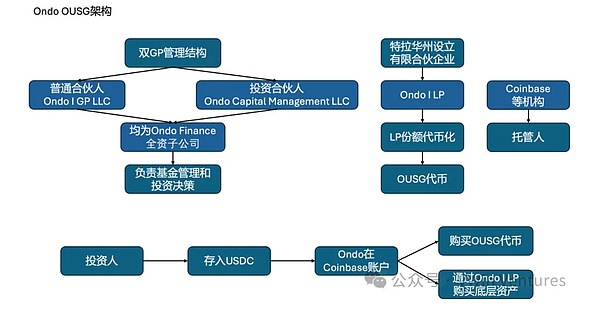

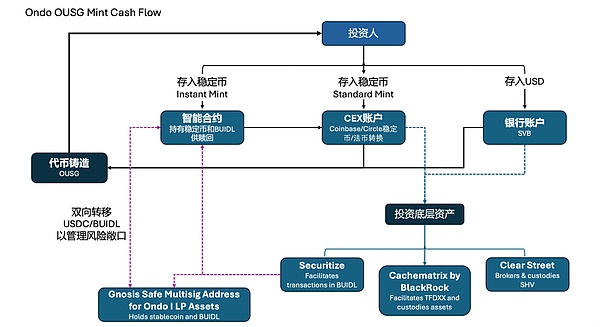

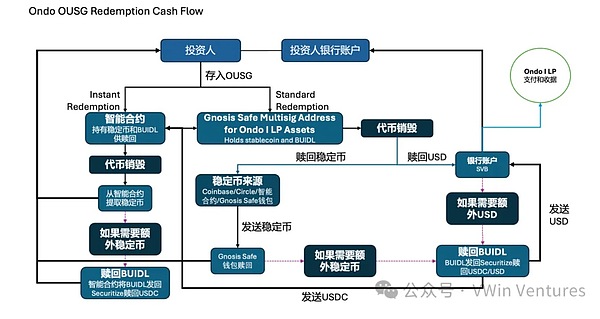

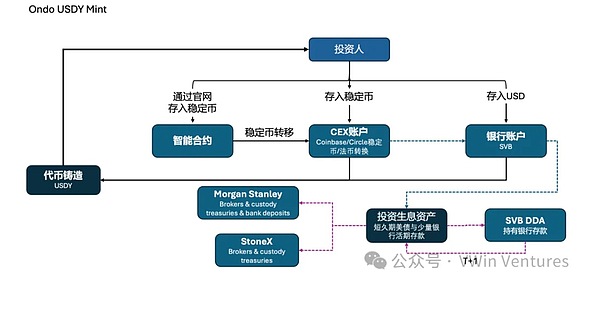

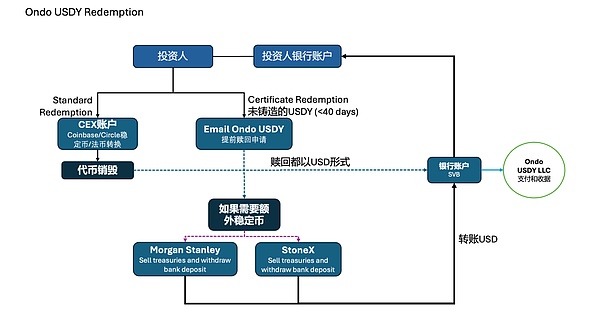

Ondo Financeは、2つのパッケージ化されたトークンを使用して、基礎となる米国の債務のリスクのないリターンをグローバル投資家に達成します。Oousg(Reg-Dを介して国内の米国投資家のしきい値を下げる)& USDY(登録者を介してグローバル投資家に輸出)

コアユーザーポートレート:

1.投資のしきい値を下げる:元々機関や富裕層の個人が世界中のより広範な資格投資家に参加することを許可されていたオープン投資

2。アイドル資金をエンパワーする:世界中に多数のスタブコインを持っている機関と個人に安定コインの収入強化を提供する(チェーン上のヘッジファンド、オンチェーンアイドルスタブコイン)

3.底部所得の位置を構築する:鎖財務省の投資ポートフォリオの基盤になる

Ousg Architecture

Ousg Mintキャッシュフロー

“>”> “”>

“>”> “”>

RWA参加者へのアクションの推奨事項

-

コア資産の在庫の優先順位:内部企業の並べ替え高いコンセンサス、標準化されやすく、浸透しやすい、強いキャッシュフローまたは高成長の可能性資産。例えば。主流の金融資産 – 高クレジットの社債、売掛金、金ETFなど。主流の株式資産 – 高流動性、高い市場指向の需要、および高成長の可能性。差別化された資産– 第2段階のブレークスルーは、ブランドとチャネルの増幅された資産(特定のABSなど)によって提供されます。

-

リリースパスを選択します。販売目標とチャネルの組み合わせ、統合主流の地域の大手コンプライアンス機関または採用海外SPVなどの成熟したオフショアパス。信頼できるサードパーティのニュートラルプラットフォーム(発行、監護、オラクル、弁護士など)を選択して、基礎となるレイヤーとクリアなKYC/AMLおよび情報開示境界に価格/純価値を強く拘束するようにします。

-

流通と流動性統合:オンチェーンプロトコルとCEXチャネル、設計市場制作/償還/買戻しおよび収入強化コンポーネント(誓約やスワップなど)を同期するレイアウト。流動性の断片化を避けるために、主流の流動性プールにアクセスするよう努めてください。

-

リスクを明確にする:法的浸透と投資家の適合性 – 権利/収益の権利が明確に定義されていることを確認し、極端な状況での適切な確認/清算パスが明確であることを確認してください。価格設定とオラクルのリスク:純価値/価格は、下層と強く一致しており、流動性の不一致のトリガーランを回避します。運用と評判 – 償還/買戻しおよび市場作成メカニズムは透明で検証可能であり、情報の開示と監査頻度は機関投資家によって受け入れられます。

RWAの本質は、発行、流通、価格設定からポートフォリオへの価格設定からプロセス全体を書き直すグローバルブロックチェーンで、会社の高品質資産の「再発行」を実行することです。そのコアビジネス価値は、より効率的で信頼性の高いクリアリングおよび決済システム、境界を破るオープンな金融ネットワーク、および破壊的な許可のない組み合わせ機能に由来しています。

コーポレートアクションの提案:

-

戦略を非常に執着すること:金融チェーンを、単純な資金調達ツールではなく、企業の将来の競争力に関連するコア戦略と見なします。

-

積極的に採用している:RWAに最も適した高品質の資産を在庫し、トップ資産と差別化された資産を優先し、最初のサンプルケースを渡します。

-

強力な協力:コンプライアンス、テクノロジー、グローバル流通のトップパートナーを選択して、ブルーオーシャンマーケットの配当を押収します。