Auteur : Zhang Feng

La réunion historique à huis clos de la Réserve fédérale a discrètement modifié la position des crypto-monnaies dans le système financier mondial. Le 21 octobre, le gouverneur de la Réserve fédérale, Christopher Waller, a clairement indiqué lors de la première « Conférence sur l’innovation en matière de paiement » tenue au siège de la Réserve fédérale que « l’industrie DeFi ne sera plus considérée comme suspecte ou ridiculisée, et que la Réserve fédérale adoptera activement l’innovation en matière de paiement ».Cette conférence dite « historique » est inhabituelle : elle ne traite plus la crypto-monnaie comme une menace marginale pour le système financier, mais en discute comme un élément clé du futur système de paiement.

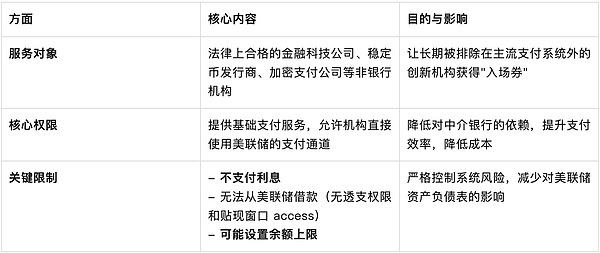

Ce qui est encore plus frappant, c’est que la Réserve fédérale a proposé un concept spécifique de « comptes modérateurs simplifiés » pour fournir des services de paiement de base aux sociétés de paiement non bancaires, ce qui signifieLes émetteurs de Stablecoin et les sociétés de paiement crypto devraient avoir un accès direct au système de paiement de la Réserve fédérale, éliminant ainsi leur dépendance à l’égard des banques traditionnelles.

1. De la suspicion à l’acceptation, l’attitude de la Fed a radicalement changé

L’innovation mondiale en matière de paiement est entrée dans une période d’accélération, les applications transfrontalières des pièces stables, la tokenisation des actifs traditionnels et la technologie de sécurité des paiements basée sur l’IA devenant le centre d’intérêt du secteur.Dans ce contexte, le choix de la Fed n’est pas de résister, mais de participer activement et d’orienter l’innovation.Cette réunion a marqué le début de la guerre aux États-Unis.Il y a eu un changement fondamental dans l’attitude des régulateurs à l’égard des crypto-actifs et des paiements par l’IA.La position de la Fed est passée d’une attitude de vigilance et de suspicion dans le passé à une attitude d’ouverture et d’acceptation aujourd’hui, démontrant sa reconnaissance de la tendance de l’innovation financière.

Dans son discours, le gouverneur Waller a expliqué le double rôle de la Réserve fédérale en matière d’innovation en matière de paiement : l’un consiste à agir en tant que rassembleur pour résoudre les problèmes de coordination, et l’autre consiste à exploiter l’infrastructure de base de paiement et de règlement.Il a souligné que la Fed « envisage de mener des recherches concrètes sur la tokenisation, les contrats intelligents et l’intersection de l’intelligence artificielle et des paiements ».Derrière ce changement d’attitude se cache la claire compréhension de la Réserve fédérale de la situation actuelle de la révolution des paiements.

2. La nouvelle ère financière de l’IA et de la tokenisation des actifs

Cette réunion portera surIntégration de la finance traditionnelle et des actifs numériques, modèle économique en monnaie stable,IAApplications en paiement, produits tokenisésQuatre sujets principaux ont été abordés pour définir clairement le futur écosystème de paiement.

En termes d’applications d’IA, Cathie Wood, PDG d’ARK Invest, a proposé :IALe « système de paiement d’agent » ouvrira l’ère du « commerce d’agent ».Elle estime que l’IA peut non seulement « connaître », mais aussi « exécuter » et prendre des décisions financières de manière indépendante au nom des utilisateurs. Wood prédit que l’énorme productivité libérée par l’IA et la blockchain devrait conduire la croissance du PIB réel américain à 7 % au cours des cinq prochaines années.

Richard Widmann, responsable de la stratégie Web3 chez Google Cloud, a souligné l’adéquation naturelle entre l’IA et les pièces stables : « Les agents IA ne peuvent pas ouvrir de comptes bancaires traditionnels comme les humains, mais ils peuvent avoir des portefeuilles cryptés.

Tokenisation des actifsest un autre objectif majeur.Les institutions financières traditionnelles accélèrent leur déploiement dans ce domaine. D’ici 2025, le marché mondial des actifs tokenisés s’élèvera à environ 28 milliards de dollars américains. Malgré une croissance rapide, il reste bien inférieur au volume total du secteur américain des ETF.

3. « Compte modérateur simplifié » pour franchir le dernier kilomètre

L’innovation politique la plus remarquable de cette réunion estLe concept de « comptes modérateurs simplifiés » proposé par la Réserve fédérale.Cette décision devrait ouvrir la voie aux sociétés de paiement non bancaires pour accéder directement au système de paiement de la Réserve fédérale, réduisant ainsi fondamentalement les coûts d’exploitation et améliorant l’efficacité.

La proposition de « compte allégé » marque un changement fondamental dans l’attitude de la Réserve fédérale à l’égard de la technologie financière, en particulier des crypto-actifs – de la suspicion et de l’examen minutieux du passé à l’acceptation et à l’intégration positives. Comme le gouverneur de la Fed, Waller, l’a clairement indiqué, l’industrie DeFi ne sera plus mise en doute ni ridiculisée, et la Fed « acceptera la perturbation plutôt que de l’éviter ». Cette décision devrait résoudre le dilemme dans lequel des sociétés comme Custodia Bank et Kraken recherchent des comptes principaux depuis des années, et accélérer le processus d’approbation pour des sociétés telles que Ripple qui ont soumis des candidatures.À long terme, il ne s’agit pas seulement d’un accès à la technologie, mais aussi d’une évolution de la structure du système financier.Cela laisse présager que les privilèges « de pipeline » des banques traditionnelles dans le domaine des paiements seront affaiblis et que les entreprises de technologie financière auront accès à un dialogue direct avec la banque centrale, ce qui devrait grandement promouvoir l’innovation et la concurrence dans le domaine des paiements.

Pour l’industrie de la cryptographie, cette décision est d’une grande portée.La journaliste crypto Eleanor Terrett a souligné que cette décision revêt une grande importance pour des sociétés telles que Custodia Bank et Kraken, qui tentent d’obtenir le compte principal de la Fed depuis des années, et Custodia a même poursuivi la Fed en justice.Des entreprises telles que Ripple et Anchorage qui ont postulé cette année pourraient également accélérer leur accès.

4. Opportunités et défis entre Hong Kong et le continent

Les institutions participantes comprenaient des banques, des gestionnaires d’actifs, des sociétés de paiement de détail, des entreprises technologiques et des sociétés de technologie financière natives de cryptographie, ce qui montre que les registres distribués et les crypto-actifs ne sont plus marginaux mais de plus en plus intégrés dans l’architecture des systèmes de paiement et financiers.Cette série d’actions de la Réserve fédérale apporte un soutien ferme à la poursuite de l’intégration des actifs financiers et cryptographiques traditionnels.

Dans l’ensemble, la Conférence sur l’innovation en matière de paiement de la Réserve fédérale a souligné l’orientation générale de la numérisation financière à Hong Kong et sur le continent. La clé pour Hong Kong est de savoir comment équilibrer les risques liés à l’ouverture, tandis que pour le continent, l’accent est mis sur la manière de mettre en œuvre des applications innovantes basées sur ses propres conditions réelles.Dans le contexte de l’intégration de l’IA et de la blockchain pour créer une nouvelle infrastructure financière, les deux places devraient exploiter pleinement leurs avantages respectifs et seront mieux à même de participer à l’élaboration du futur paysage financier mondial.

Pour Hong Kong, d’une part, Hong Kong peut consolider sa position de centre financier.Hong Kong dispose déjà d’une base pratique dans le domaine de la tokenisation des actifs. Par exemple, HSBC Holdings a réalisé une transaction de dépôt transfrontalière symbolisée en dollars américains.Les actions de la Réserve fédérale favoriseront davantage le processus de numérisation financière mondiale.Hong Kong peut profiter de cette opportunité pour développer activement le marché de la tokenisation et explorer la coopération avecIACombiné à une innovation avancée en matière de paiement, il attire davantage de capitaux et de projets internationaux et consolide son statut de centre financier international.

D’un autre côté, Hong Kong est confrontée à des pressions concurrentielles et réglementaires.En tant que port franc international, bien que Hong Kong introduise activement des entreprises innovantes, elle est également confrontée au défi de trouver un équilibre entre l’encouragement de l’innovation et la prévention et le contrôle des risques financiers.Les discussions de la Réserve fédérale sur le cadre réglementaire des pièces stables signifient que Hong Kong doit également établir un système réglementaire correspondant pour faire face à une éventuelle transmission transfrontalière des risques.

Pour le continent, d’une part, il peut profiter de la situation pour développer sa propre technologie.La partie continentale a établi des spécifications techniques dans les domaines de l’authentification financière et de la sécurité des paiements. Cela peut être la base deAccélérez la blockchain etIAIntégration approfondie de la technologie dans les paiements, l’authentification d’identité, le financement de la chaîne d’approvisionnement et d’autres scénarios.en même temps,L’exploration de la Réserve fédérale a également fourni au continent une expérience précieuse dans la promotion de l’application des technologies dans le cadre de risques contrôlables.

D’un autre côté, la Chine continentale doit faire face à la concurrence et aux écarts technologiques.La décision de la Fed pourrait accélérer la course au numérique pour les infrastructures financières mondiales.Si Hong Kong et le continent ne parviennent pas à suivre le rythme, ils risquent de prendre du retard dans des domaines tels que les paiements transfrontaliers et le pouvoir de tarification des actifs numériques.En outre, les différences dans les itinéraires techniques pourraient également entraîner des défis dans l’interconnexion des différents écosystèmes financiers numériques à l’avenir.

Cette réunion de la Fed n’est qu’un début.À mesure que les « comptes modérateurs légers » passent du concept à la réalité, les émetteurs de stablecoins et les sociétés de paiement crypté auront un accès direct au système de paiement de la Réserve fédérale., la forteresse financière dominée par les banques traditionnelles présente des fissures structurelles.etIAL’intégration avec la blockchain pourrait approfondir ce changement.Richard Widmann, directeur de la stratégie Web3 chez Google Cloud, a souligné que les agents IA ne peuvent pas ouvrir de comptes bancaires traditionnels comme les humains, mais peuvent avoir des portefeuilles cryptographiques.À l’avenir, les transactions financières ne seront peut-être plus dirigées par des humains, mais effectuées automatiquement via des portefeuilles cryptographiques entre agents d’IA.

À un tournant de l’histoire, les agences de régulation de divers pays doivent faire un choix : construire un mur plus haut ou adopter une tendance irréversible.La Fed a fait son choix.