Auteur : Kevin, chercheur Movemaker ; Source : X, @MovemakerCN

L’écosystème Vaults sur la plateforme Hyperliquide offre aux investisseurs une fenêtre unique pour observer et participer aux stratégies de produits dérivés en chaîne exécutées par des gestionnaires professionnels.Cet article mène une analyse quantitative systématique et une déconstruction stratégique de la trésorerie la plus performante de cet écosystème.

Cadre d’évaluation et méthodologie des données

Afin de procéder à une comparaison objective et multidimensionnelle, nous avons sélectionné cinq coffres-forts représentatifs sur Hyperliquide qui figurent parmi les meilleurs en termes d’échelle de gestion et de performances. Il s’agit de : AceVault, Growi HF, Systemic Strategies, Amber Ridge et MC Recovery Fund.

–

Notre cadre d’évaluation s’articulera autour des indicateurs de base suivants pour dresser un tableau complet de chaque stratégie de coffre-fort :

-

Indicateurs de performance : chiffre d’affaires total sur la période (PNL), nombre de bénéfices, nombre total de transactions, taux de gain (Win Rate), facteur de profit et de perte (Profit Factor).

-

Indicateurs d’efficacité commerciale : profit et perte uniques moyens, profit unique moyen, perte unique moyenne.

-

Indicateurs de gestion des risques : prélèvement maximal (Max Drawdown), écart type du profit et de la perte uniques, ratio de volatilité des profits et pertes (c’est-à-dire profit et perte moyens/écart type).

-

Indicateurs d’attribution de la stratégie : contribution aux profits et aux pertes de chaque devise, préférence de position longue et courte de devises spécifiques.

Pour l’acquisition de données, nous avons extrait les données de transaction historiques disponibles les plus longues pour chaque coffre-fort stocké par Hyperliquid.Il convient de souligner qu’en raison des limitations de stockage des données de la plateforme, la période de données historiques du High Frequency Trading Vault (HFT) est relativement courte et la fenêtre d’analyse que nous pouvons obtenir varie de trois jours à deux mois ;tandis que pour les stratégies avec une fréquence de négociation plus faible, nous pouvons observer des performances historiques plus longues.

AceVault Hyper01

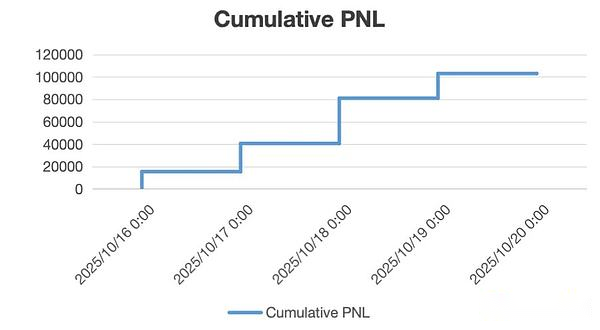

Période de données d’analyse : 16 octobre 2025 – 20 octobre 2025

1.1 Aperçu de la stratégie et position sur le marché

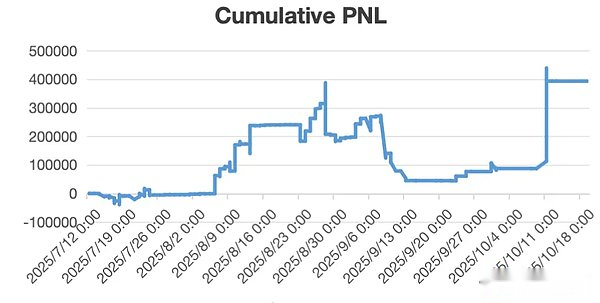

AceVault Hyper01 est non seulement l’un des plus grands coffres-forts stratégiques en termes d’actifs sous gestion (TVL) dans l’écosystème Hyperliquide, mais ses performances sont tout aussi impressionnantes.Au 20 octobre 2025, la TVL du coffre-fort avait atteint la somme énorme de 14,33 millions de dollars.Depuis sa mise en œuvre en août 2025, cette stratégie a réalisé un bénéfice cumulé de 1,29 million de dollars américains et son rendement annualisé (TAEG) au cours du mois dernier atteint 127 %, démontrant des capacités de génération d’alpha solides et durables.

1.2 Comportement de trading et quantification des performances

Au cours de la période d’analyse de quatre jours que nous avons sélectionnée, le coffre-fort a enregistré un total de 19 338 enregistrements de clôture de positions, nous fournissant un échantillon très précis pour déconstruire sa stratégie.

-

Indicateurs de performance de base :

– Bénéfice net (PNL total) : +103 110,82 $

– Taux de victoire : 28 %

– Facteur de profit : 3,71

-

Analyse de la structure des profits et pertes :

– Gain et perte moyens par transaction (PNL moyen) : +5,33 $

– Bénéfice moyen par transaction (Avg. Win) : +26,00 $

-Moy. Perte : 2,70 $

-

Indicateurs de risque :

-Tirage maximum : 791,20 $

-StdDev du PNL : 26,84

– Ratio de volatilité profit/perte (Avg. PNL / StdDev) : 0,199

1.3 Portrait de la stratégie et attribution des risques

Portrait stratégique : vente à découvert systématique, asymétrique et à haute fréquence

AceVault se négocie à la fréquence la plus élevée de tous les coffres-forts et constitue une stratégie de trading à très haute fréquence (HFT). Avec un taux de réussite de seulement 28 % et un facteur de perte de profit de 3,71, cela présente une caractéristique classique d’une stratégie de suivi de tendance ou de dynamique : la stratégie ne repose pas sur un taux de victoire élevé, mais plutôt sur la couverture complète de pertes importantes mais étroitement contrôlées (perte moyenne de 2,70 $) avec un petit nombre de transactions très rentables (bénéfice moyen de 26,00 $).

Cette structure de profits et pertes hautement asymétrique est au cœur de son modèle de profit.

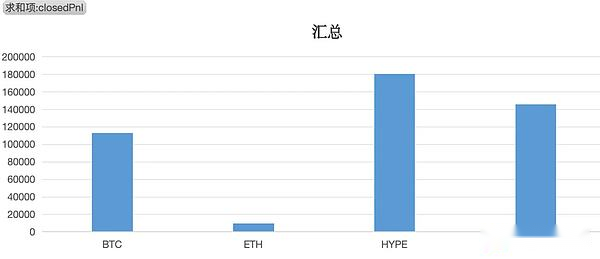

Attribution des bénéfices : une victoire totale pour les ours d’Altcoin

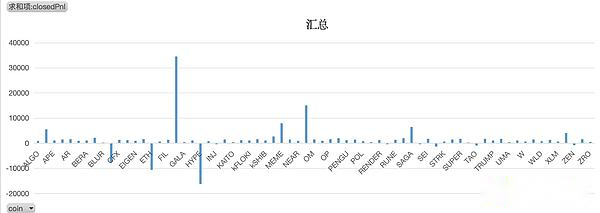

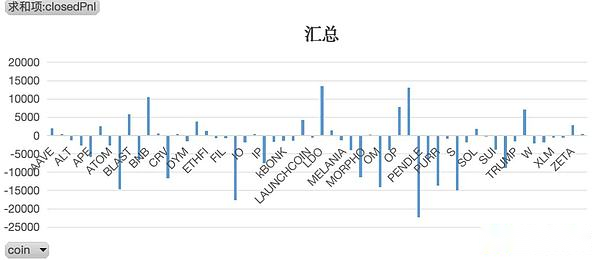

Cette stratégie négocie un large éventail d’actifs (couvrant 77 actifs), mais ses opérations longues et courtes font preuve d’une cohérence et d’une discipline étonnantes :

-

Opération longue : exécutée uniquement pour les trois actifs principaux de BTC, ETH et HYPE.

-

Opérations courtes : uniquement les positions courtes sur les 74 autres altcoins.

Au cours de cette période d’analyse, la source de profit de la stratégie est extrêmement claire :

-

Position courte : bénéfice cumulé + 137 804 $

-

Position longue : perte cumulée de 33 726 $

Cela suggère que l’intégralité du bénéfice net d’AceVault provient de sa vente à découvert systématique de 74 altcoins. La position qui a contribué le plus au profit est venue de la position courte sur $FXS (+34 579$), tandis que les pertes ont été concentrées sur la position longue sur $HYPE (-16 100$).

Gestion des risques : contrôle ultime des pertes

Cette stratégie démontre les capacités classiques de gestion des risques.Avec une TVL de 14,33 millions de dollars et une fréquence de négociation de près de 20 000 transactions, son tirage maximum en quatre jours a été strictement contrôlé à 791,20 dollars, ce qui est un chiffre extrêmement accrocheur.Ceci est tout à fait cohérent avec la perte unique moyenne de -2,70 $, ce qui prouve que la stratégie intègre un mécanisme stop-loss systématique et extrêmement strict.

1.4 Résumé

AceVault Hyper01 est une stratégie à haute fréquence avec une logique claire, une exécution rigoureuse et une approche hautement systématique.Le modèle de base consiste à détenir des positions longues dans un panier d’actifs traditionnels (peut-être sous forme de couverture bêta ou de position à long terme), tout en exécutant systématiquement une stratégie de vente à découvert à haute fréquence sur le marché plus large de l’altcoin.

Au cours du cycle de marché analysé, le rendement excédentaire de cette stratégie provenait entièrement de sa capture précise de la baisse du marché des altcoins.Son système de contrôle des risques de premier ordre garantit que lors de l’exécution de stratégies à faible taux de réussite, les pertes sont strictement limitées à une plage contrôlable et minuscule, permettant ainsi d’obtenir des bénéfices globaux sains et solides.

Growi HF

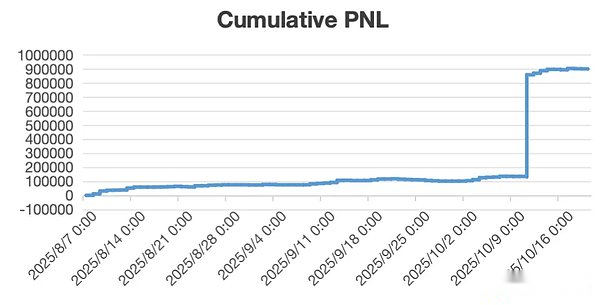

Période de données d’analyse : du 7 août 2025 au 20 octobre 2025

2.1 Aperçu de la stratégie et position sur le marché

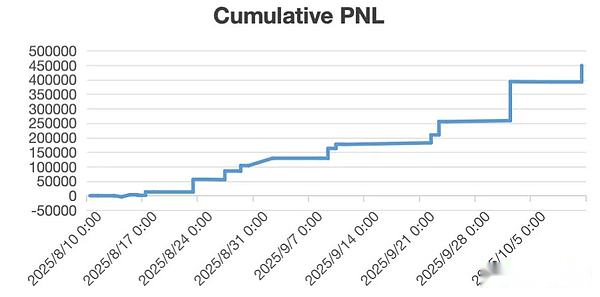

Growi HF est un coffre-fort stratégique dans l’écosystème hyperliquide qui a affiché une forte dynamique de croissance.Au 20 octobre 2025, sa valeur totale verrouillée atteignait 5,1 millions de dollars.Le coffre-fort est opérationnel depuis juillet 2024 et a un historique public de plus d’un an, avec des bénéfices cumulés de 1,05 million de dollars.Son rendement annualisé au cours du mois dernier atteint 217 %, ce qui montre que sa stratégie présente d’excellentes capacités de génération d’alpha et une forte explosion des bénéfices.

2.2 Comportement de trading et quantification des performances

Notre analyse est basée sur les données de trading détaillées du coffre-fort au cours des deux derniers mois et demi, au cours desquels un total de 16 425 clôtures de positions ont été enregistrées, et sa fréquence de négociation reste très active parmi les coffres similaires.

-

Indicateurs de performance de base :

– Bénéfice net : +901 094$

– Taux de gain : 38%

– Facteur de profits et pertes : 10,76

-

Analyse de la structure des profits et pertes :

– Bénéfice et perte moyens sur une seule transaction : +54,86 $

– Bénéfice moyen par transaction : +159,00 $

– Perte moyenne sur une seule transaction : 9,00 $

-

Indicateurs de risque :

– Tirage maximum : 16 919 $

– Écart type du profit et de la perte unique : 1841,0

– Ratio de volatilité bénéfice/perte : 0,030

2.3 Portrait de la stratégie et attribution des risques

Portrait stratégique : « Bull Hunter » extrêmement asymétrique Semblable à AceVault, le modèle de profit de Growi HF repose également sur une structure de profit asymétrique, mais son expression est plus extrême.Un taux de réussite de 38 % et un facteur de perte et de profit de 10,76 révèlent le cœur de sa stratégie : utiliser un petit nombre de transactions (mais extrêmement rentables) pour couvrir complètement la majorité (mais des pertes extrêmement faibles) des transactions.

Sa structure de profits et pertes (bénéfice moyen de 159 $ contre perte moyenne de -9 $) reflète parfaitement sa stratégie.Il s’agit d’une stratégie typique de suivi de tendance « Réduire les pertes, laisser les gagnants courir ».

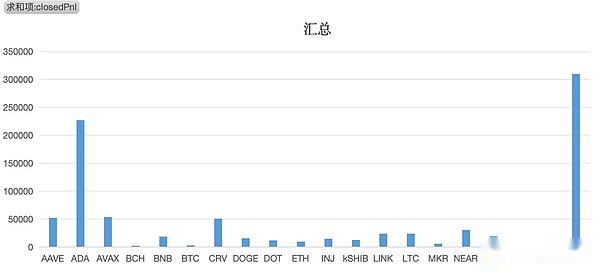

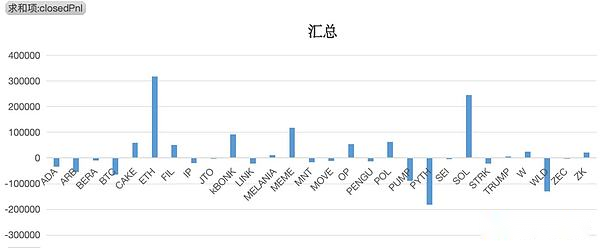

Attribution des bénéfices : préférence longue systématique et excellente sélection d’actifs Le comportement de trading de cette stratégie montre un fort biais haussier.Sur les 20 actifs de trading analysés, seules des opérations bidirectionnelles ont été effectuées sur $LTC, tandis que seules des opérations longues ont été effectuées sur les 19 actifs restants.

-

P&L directionnel : la grande majorité des bénéfices de la stratégie provenaient de positions longues (bénéfice cumulé + 886 000 $), tandis que la seule exposition courte ($ LTC) a également contribué à un petit profit (+ 23 554 $).

-

Profits et pertes en devises : les capacités de sélection d’actifs de la stratégie sont extrêmement bonnes.Il n’y a eu aucune perte nette sur les 20 actifs négociés au cours de la période d’analyse.La position avec la plus grande contribution aux bénéfices provient de la position longue de $XRP (+310 000 $), qui est le principal moteur de profit de ce cycle.

Gestion des risques : une combinaison de tolérance à la volatilité et de stop loss strict Le modèle de gestion des risques de Growi HF est très différent de celui d’AceVault.Son écart type élevé pour une seule transaction, de 1 841, indique que la stratégie ne tente pas de lisser les fluctuations du PNL d’une seule transaction, mais qu’elle est prête à tolérer une énorme variabilité des bénéfices en échange de la possibilité de réaliser d’énormes profits (« Home Run »).

Cependant, cette forte tolérance à la volatilité à la hausse contraste avec une extrême intolérance au risque à la baisse.La perte unique moyenne de -9,00 $ et le retrait maximum de seulement 16 919 $ (très faible par rapport à la TVL de 5,1 millions et au bénéfice de 0,9 million) prouvent clairement que son mécanisme de contrôle des risques est extrêmement efficace et peut systématiquement éliminer les pertes avant qu’elles ne s’étendent.

2.4 Résumé

Growi HF est une stratégie de trading hautement asymétrique et à long terme.Il ne recherche pas un taux de gain élevé, mais utilise un système de contrôle des pertes extrêmement strict (la perte moyenne n’est que de 9 $) pour « chasser » la tendance haussière avec une puissance explosive élevée (le profit moyen est de 159 $).

Au cours du cycle de marché analysé, la stratégie a démontré une forte rentabilité et une sélection d’actifs presque parfaite (0 actif perdant) dans le sens long.La sophistication de son modèle de risque réside dans le fait qu’il combine avec succès « une volatilité élevée sur une base PNL unique » avec une « protection systématique contre le risque de baisse » pour obtenir des rendements ajustés au risque extrêmement exceptionnels.

Stratégies systémiques

Période de données d’analyse : 13 octobre 2025 – 20 octobre 2025

3.1 Aperçu de la stratégie et position sur le marché

Systemic Strategies est un coffre-fort stratégique dans l’écosystème hyperliquide avec à la fois une échelle de gestion importante et un historique d’exploitation à long terme.Au 20 octobre 2025, sa valeur totale verrouillée était de 4,3 millions de dollars.Le coffre-fort est opérationnel depuis janvier 2025 et a un historique de plus de neuf mois, ayant réalisé des bénéfices cumulés de 1,32 million de dollars, démontrant l’efficacité historique de son modèle sur des périodes plus longues.

Cependant, son rendement annualisé (TAEG) au cours du mois dernier n’était que de 13 %, un chiffre qui suggère que la rentabilité de la stratégie a considérablement ralenti à court terme.

3.2 Analyse des performances commerciales récentes (de la semaine dernière)

Ce qui suit est une analyse approfondie basée sur les 11 311 transactions de clôture du coffre-fort au cours de la semaine dernière.Les données montrent clairement que la stratégie a été confrontée à de graves difficultés dans l’environnement de marché récent, ce qui a entraîné d’importantes baisses de performance.

-

Indicateurs de performance de base :

– Bénéfice net : -115 000$

– Taux de gain : 22%

– Facteur de profit et de perte : 0,56

-

Analyse de la structure des profits et pertes :

– Bénéfice et perte moyens sur une seule transaction : -10,22 $

– Bénéfice moyen par transaction : +61,00 $

– Perte moyenne sur une seule transaction : 30,00 $

3.3 Portrait de la stratégie et attribution des risques

Portrait stratégique : un modèle asymétrique défaillant Le facteur de rentabilité du coffre-fort est bien inférieur à son point mort de 1,0, reflet quantitatif direct de sa perte nette pour le cycle.

Cependant, un détail crucial est caché dans la structure des profits et des pertes : le profit moyen par transaction de la stratégie (+61 $) est toujours le double de la perte moyenne par transaction (-30 $).Cela montre que la logique de « rendement asymétrique » de sa stratégie au niveau de la conception (c’est-à-dire gagner plus en réalisant des profits et contrôler les pertes en perdant de l’argent) elle-même n’a pas été détruite.

Par conséquent, les pertes énormes de ce cycle ne sont pas dues à l’échec de la gestion des risques (comme le stop loss), mais à l’imprécision catastrophique de la génération de signaux (Signal Generation) ou du timing du marché, ce qui entraîne un taux de gain extrêmement faible de seulement 22 %.En d’autres termes, le système de trading de la stratégie a généré un grand nombre de signaux de trading erronés au cours de la semaine.Même si le coût stop de chaque erreur était contrôlable, son effet cumulatif a finalement dépassé les bénéfices.

Exposition au risque et attribution de la performance Cette stratégie a récemment subi d’importantes pressions, et ses mesures de risque le confirment :

-

Exposition : le prélèvement maximum sur la période d’analyse peut atteindre 128 398 $.Cette valeur a presque égalé, voire dépassé, les pertes totales de la semaine, indiquant que la stratégie a connu une forte réduction de capital qui ne s’est pas rétablie au cours de la période d’analyse.

-

Attribution directionnelle : les pertes sont largement réparties dans les positions longues et courtes.Parmi eux, la perte accumulée pour les commandes courtes était de 94 800 $ et la perte accumulée pour les commandes longues était de 23 953 $.Cela suggère fortement qu’au cours de cette période d’analyse, la stratégie est allée à l’encontre du marché, tant dans ses signaux haussiers que baissiers.

-

Attribution des devises : parmi les 56 devises négociées, la plupart ont enregistré des pertes.La plus grande perte sur une seule devise est venue de la position longue de $PENDLE (-22 000 $), tandis que le plus grand profit sur une seule devise est venu de la position longue de $LDO (+13 000 $), mais la taille des bénéfices individuels était loin d’être suffisante pour compenser les pertes généralisées.

3.4 Résumé

L’historique de rentabilité à long terme de Systemic Strategies démontre l’efficacité historique de son modèle.Cependant, les données de performance de la semaine dernière nous fournissent un cas typique d’échec d’un modèle stratégique lors de son adaptation à un environnement de marché spécifique.

Cette stratégie a rencontré des difficultés au niveau des signaux longs et courts dans le cycle de marché actuel, conduisant à un sérieux effondrement du côté des taux gagnants (plutôt que du côté de la structure du ratio profits/pertes), et a finalement déclenché un important retracement du capital.Cette performance peut être considérée comme un test de résistance important du modèle de la stratégie, révélant clairement sa vulnérabilité à certaines conditions de marché.

Crête d’Ambre

Cycle de données d’analyse : 12 juillet 2025 – 20 octobre 2025 (cycle de vie complet de la stratégie)

4.1 Aperçu de la stratégie et position sur le marché

Amber Ridge est un coffre-fort stratégique dans l’écosystème Hyperliquide avec une image stratégique très claire et un style distinctif.Au 20 octobre 2025, sa valeur totale verrouillée était de 2,5 millions de dollars.Le coffre-fort a réalisé un bénéfice cumulé de 390 000 $ US depuis son démarrage en juillet 2025. Son rendement annualisé au cours du mois dernier a atteint 88 %, montrant un potentiel de profit important.

4.2 Comportement de trading et portrait stratégique

L’analyse ci-dessous est basée sur l’ensemble des 4 365 transactions historiques du coffre-fort depuis sa création, ce qui nous fournit une déconstruction complète de sa stratégie.

-

Portrait de la stratégie : structure claire « long mainstream, short copycat » Le portrait de cette stratégie est extrêmement clair, montrant une **structure typique de couverture ou de valeur relative** « long mainstream, short copycat ».Sur les 28 actifs négociés, cette stratégie est extrêmement disciplinée :

– Opération longue : exécutée uniquement pour les trois actifs principaux que sont Bitcoin, Ethereum et SOL.

– Opérations courtes : Seules les positions courtes sont effectuées sur les 25 altcoins restants.

4.3 Analyse de la structure des profits et pertes

-

Indicateurs de performance de base :

– Bénéfice net : +390 000$

– Taux de gain : 41%

– Facteur de profits et pertes : 1,39

-

Analyse de la structure des profits et pertes :

– Gain et perte moyens par transaction : +90,00 $

– Bénéfice moyen par transaction : +779,00 $

– Perte moyenne d’une seule transaction : 389,00 $

Le facteur P&L de la stratégie de 1,39 indique une rentabilité saine. Sa structure de profits et pertes (bénéfice moyen + 779 $ contre perte moyenne – 389 $) est une manifestation typique de la discipline consistant à « couper les pertes et laisser courir les profits ».Contrairement à la stratégie à haute fréquence, la valeur absolue de la perte unique moyenne de cette stratégie est plus grande, mais sa puissance explosive du côté des bénéfices est suffisante pour couvrir ces pertes.

4.4 Analyse des risques : volatilité élevée et inconvénients énormes

Bien que cette stratégie génère des rendements impressionnants, elle s’accompagne également d’une exposition au risque extrêmement élevée.

-

Exposition au risque : son prélèvement maximum historique peut atteindre 340 000 $.

-

Aperçu clé : cette valeur de prélèvement est presque égale au bénéfice cumulé total de la stratégie (390 000 $).Cela révèle la volatilité et la fragilité extrêmement élevées de la stratégie, les investisseurs étant historiquement confrontés à des risques extrêmes de restituer la quasi-totalité de leurs bénéfices.

-

Volatilité des performances : l’écart type d’un seul profit et perte atteint 3 639, tandis que le ratio de volatilité des profits et pertes n’est que de 0,024.Cette valeur extrêmement faible confirme à partir des données que le profit de cette stratégie ne provient pas d’une accumulation stable de petits montants, mais dépend fortement de quelques transactions extrêmement rentables pour établir la victoire.

4.5 Analyse d’attribution des bénéfices

-

P&L directionnel : l’intégralité du bénéfice net d’une stratégie provient de ses positions longues. Les données montrent que la position longue a généré un bénéfice cumulé de 500 000 $, tandis que la position courte a généré une perte cumulée de 110 000 $.Ces données montrent clairement qu’au cours du cycle de marché analysé, les gains des pièces longues traditionnelles ont largement dépassé les pertes des altcoins courts.

-

Profits et pertes en devises : forte concentration des profits et des pertes. La performance de cette stratégie montre une concentration extrême :

– Bénéfice maximum : à partir de la position longue de $ETH, contribution à +320 000 $ de profit.Cette seule transaction a contribué à près de 82 % du bénéfice total.

– Perte maximale : perte de 180 000 $ sur une position courte en $PYTH.

4.6 Résumé

Amber Ridge est une stratégie de « copie longue et courte » avec une logique claire mais un risque extrêmement élevé. Ses performances historiques démontrent l’énorme rentabilité du modèle dans des cycles de marché spécifiques où les actifs traditionnels augmentent plus rapidement que les altcoins.

Cependant, les investisseurs doivent bien comprendre ses caractéristiques risque-rendement :

-

Forte concentration des bénéfices : Le succès de la stratégie repose presque entièrement sur quelques transactions « home run » (en particulier les positions longues sur $ETH).

-

Énorme risque de retrait potentiel : la stratégie comporte un énorme risque de retrait potentiel presque égal à son profit total.

Il s’agit d’une stratégie typique « à haut risque et à haut rendement ». Sa performance dépend fortement du bêta du marché et de la capacité de timing du gestionnaire. Il ne convient qu’aux investisseurs ayant une forte tolérance au risque.

Fonds de relance MC

Période de données d’analyse du rapport d’analyse : 10 août 2025 – 20 octobre 2025 (cycle de vie complet de la stratégie)

5.1 Aperçu de la stratégie et position sur le marché

MC Recovery Fund est une trésorerie stratégique hautement ciblée dans l’écosystème hyperliquide. Au 20 octobre 2025, sa valeur totale verrouillée était de 2,42 millions de dollars. Le coffre-fort a réalisé un bénéfice cumulé de 450 000 $ depuis le début de ses opérations en août 2025, et son rendement annualisé au cours du mois dernier était de 56 %, ce qui montre une solide capacité de rendement.

5.2 Comportement de trading et portrait stratégique

L’analyse ci-dessous est basée sur l’ensemble des 1 111 transactions historiques du coffre-fort depuis sa création.Sa fréquence de négociation est la plus basse parmi les cinq coffres analysés dans cette analyse, reflétant clairement son style de négociation non à haute fréquence et plus sélectif. La stratégie est très ciblée et n’exploite que quatre actifs : Bitcoin, Ethereum, SOL et HYPE.

-

Style de stratégie : Excellente rentabilité bidirectionnelle long-short.Le coffre-fort démontre d’excellentes capacités de capture alpha bidirectionnelle long-short. Spécifiquement:

– Exécutez des transactions bidirectionnelles longues et courtes sur $ BTC et réalisez des bénéfices.

– Exécuté uniquement des positions longues sur $ETH et $HYPE, les deux étaient rentables.

– Exécutez uniquement des positions courtes sur $SOL et réalisez des bénéfices.

Cela montre que cette stratégie ne suit pas simplement le bêta du marché, mais repose sur des jugements directionnels clairs et prédéfinis sur des actifs spécifiques, sur la base de son cadre de recherche en investissement indépendant.

5.3 Analyse de la structure des profits et pertes

-

Indicateurs de performance de base :

– Bénéfice net : +450 000$

– Taux de gain : 48%

– Facteur de profits et pertes : 43,1

-

Analyse de la structure des profits et pertes :- Gain et perte moyens par transaction : +404,00 $- Bénéfice moyen par transaction : +862,00 $- Perte moyenne sur une seule transaction : 18,00 $

Le taux de réussite de la stratégie (48 %) est proche du seuil de rentabilité, mais son facteur de rentabilité est stupéfiant de 43,1. Il s’agit d’une valeur extrêmement rare et exceptionnelle qui constitue la pierre angulaire du succès de la stratégie, ce qui signifie que son bénéfice total cumulé est plus de 43 fois sa perte totale cumulée. Sa structure de profits et pertes est parfaite : la perte unique moyenne est strictement contrôlée à un niveau étonnant de -18 dollars américains, tandis que le bénéfice unique moyen atteint +862 dollars américains.

5.4 Analyse des risques : contrôle ultime des risques

Les capacités de gestion des risques de la stratégie constituent son point fort.

-

Exposition au risque : son prélèvement maximum historique n’est que de 3 922 $. Comparé à son bénéfice cumulé de 450 000 $ et à sa TVL de 2,42 millions de dollars, ce retracement est minime et presque négligeable.

-

Volatilité des performances : bien que l’écart type des gains et des pertes uniques soit élevé (2 470), cela n’est pas dû à un risque incontrôlable, mais est entièrement motivé par quelques transactions extrêmement rentables.Le drawdown moyen extrêmement faible (-18 $) et le minuscule drawdown maximum se combinent pour prouver que cette stratégie est extrêmement stable et cohérente du côté du risque (c’est-à-dire des transactions perdantes).

5.5 Analyse d’attribution des bénéfices

-

Profits et pertes directionnels : la stratégie a réalisé des bénéfices substantiels et équilibrés dans les directions longue et courte.Le bénéfice accumulé pour les commandes longues est de 240 000 $ et le bénéfice accumulé pour les commandes courtes est de 210 000 $.Cela prouve qu’il s’agit d’une stratégie mature « tout temps » qui peut s’adapter aux différentes orientations du marché.**

-

Profits et pertes en devises : des bénéfices ont été réalisés dans les quatre devises négociées.Parmi eux, la position longue de $HYPE a contribué au plus grand profit en devise unique (+180 000 $) et constitue l’une des principales sources de profit de la stratégie.

5.6 Résumé

MC Recovery Fund est un exemple classique de gestion des risques.Il ne recherche pas de trading à haute fréquence ni de taux de gains élevés, mais capture Alpha via une structure de profits et de pertes presque parfaite et hautement asymétrique pour atteindre une croissance stable à long terme.

Au cœur de son succès se trouve un système très discipliné qui maintient la grande majorité des transactions perdantes strictement dans une très petite fourchette fixe (une moyenne de -18 $), tout en permettant aux positions rentables de se développer pleinement.Il s’agit d’une stratégie de haute qualité, à maturité élevée et à faible risque, adaptée aux investisseurs à la recherche de rendements stables.

Résumer

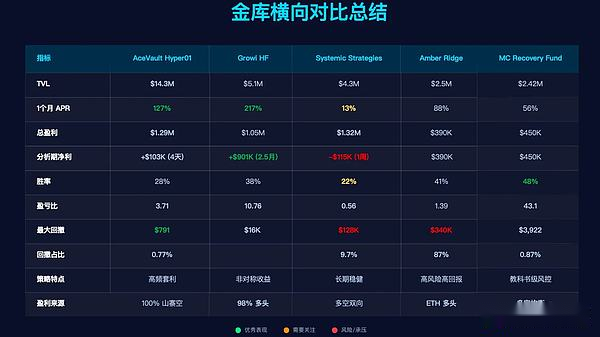

Grâce à une analyse quantitative approfondie des cinq principaux coffres-forts d’Hyperliquid (AceVault, Growi HF, Systemic Strategies, Amber Ridge, MC Recovery Fund), nous avons pu pénétrer la surface des TAEG élevés et des bénéfices totaux et avoir un aperçu du cœur de leur stratégie – tous les rendements élevés ne sont pas « créés égaux ».

Notre analyse a révélé plusieurs résultats clés :

-

Le contrôle des risques, et non le taux de victoire, est la pierre angulaire des meilleures stratégies : contrairement aux idées reçues, les coffres-forts les plus réussis dans cette analyse ne s’appuient pas sur des taux de victoire élevés (AceVault 28 %, Growi HF 38 %, MC Recovery 48 %). Au lieu de cela, leur victoire découle d’une logique commune et strictement appliquée : une structure asymétrique de profits et de pertes.

-

L’incarnation de la « victoire asymétrique » : MC Recovery Fund est l’expression ultime de ce modèle.Son facteur de perte de profit de 43,1 est étonnant, et derrière lui se cache un contrôle des risques presque parfait : la perte unique moyenne n’est que de 18 $, tandis que le profit moyen atteint +862 $.Il en va de même pour Growi HF (facteur P&L 10,76).Cela montre que leur modèle de profit n’est pas basé sur « gagner plus de fois » mais sur « seulement être légèrement blessé en perdant de l’argent et être capable de capter d’énormes rendements en réalisant des bénéfices ».

-

Le retracement maximum est le « test de résistance » de la stratégie : la comparaison des colonnes « retracement maximum » et « proportion de retracement » dans le graphique divise clairement la robustesse de la stratégie.- MC Recovery Fund (tirage de 3 922 $) et AceVault (tirage de 791 $) démontrent un contrôle des risques classique, leurs prélèvements maximaux historiques étant presque négligeables.- En comparaison, le retrait d’Amber Ridge a atteint 340 000 $, représentant 87 % de son bénéfice total, ce qui signifie que les investisseurs ont connu une volatilité extrême qui a presque « ramené les bénéfices à zéro ».Le récent retracement de 128 000 $ de Systemic Strategies a également révélé la fragilité de son modèle.

-

Les sources d’alpha varient : Les voies stratégiques vers le succès varient. AceVault vend systématiquement les altcoins via le trading à haute fréquence pour réaliser des bénéfices ;Growi HF est un chasseur de fonds agressif, capturant les tendances sous un contrôle strict des risques ; tandis que MC Recovery Fund démontre des capacités d’équilibre long-short matures et constitue une stratégie « tout temps ».Cela témoigne de la profondeur de l’écosystème Hyperliquide, permettant à différents types de stratégies Alpha de coexister.

Pour les investisseurs, il devrait y avoir plus qu’un simple TAP à sa valeur nominale lors de l’évaluation d’un coffre-fort.La véritable valeur d’une stratégie est cachée dans les capacités de gestion des risques révélées par son facteur de profits et pertes et son drawdown maximum.Dans le domaine hautement volatil et à fort effet de levier de l’Hyperliquide, une structure asymétrique de profits et pertes est essentielle pour atteindre une rentabilité à long terme, et un contrôle extrême des risques est la seule voie vers cette victoire.