1. Introduction

Jersey dispose d’un système fiscal indépendant de celui du Royaume-Uni. Elle est connue depuis longtemps pour sa « faible charge fiscale, son système clair et sa structure simple » et constitue l’un des centres financiers offshore les plus attractifs au monde.Le système fiscal de l’île adhère à la gouvernance locale et prend en compte les normes internationales de conformité, offrant ainsi un environnement fiscal flexible et stable aux services financiers traditionnels, aux institutions de gestion de patrimoine et à la crypto-économie émergente.

Contrairement à d’autres pays, la réponse institutionnelle de Jersey aux crypto-actifs n’est pas radicalement innovante, mais représente plutôt un choix prudent, à plusieurs niveaux et axé sur la compatibilité.En termes de fiscalité, il poursuit la conception traditionnelle de l’exonération fiscale sur les plus-values et de la faible charge de l’impôt sur les sociétés, mais conserve la flexibilité des jugements « commerciaux » et « ciblés » dans l’identification des comportements ;en termes de surveillance, il élargit les frontières juridiques existantes et intègre les actifs virtuels dans des cadres conventionnels tels que la lutte contre le blanchiment d’argent, la divulgation d’informations sur les transactions et les systèmes de licences, plutôt que de créer un nouveau code de cryptage.

2. Régime fiscal des crypto-monnaies à Jersey

2.1 Système fiscal de Jersey

Jersey est une dépendance de la Couronne britannique dotée d’un haut degré d’autonomie et de systèmes de réglementation fiscale et financière indépendants.Son système fiscal est connu pour sa simplicité, sa stabilité et sa faible charge fiscale, et il s’engage à offrir un environnement fiscal attractif aux investisseurs mondiaux et aux particuliers fortunés.Les principaux types et taux d’imposition sont les suivants :

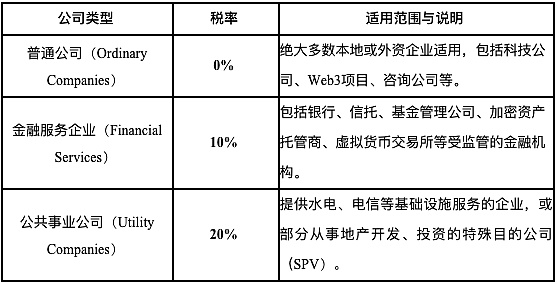

①Impôt sur les sociétés : Jersey adopte une structure de taux d’imposition classés « 0-10-20 », c’est-à-dire que le taux standard d’impôt sur le revenu des sociétés est de 0 %, 10 % s’appliquent aux sociétés de services financiers et 20 % s’appliquent aux sociétés de services publics.

②Impôt sur le revenu des personnes physiques : le taux d’imposition unifié est de 20 %, sans structure progressive, et avec une exonération fiscale de base (environ 17 000 livres, légèrement ajusté chaque année). Il n’y a pas d’impôt sur les plus-values, ni de droits de succession ni de donation.

③Taxe sur les produits et services (TPS) : La taxe sur les produits et services a été introduite en 2008, avec un taux d’imposition unifié de 5 %. Elle est similaire à la taxe sur la valeur ajoutée mais a un champ d’application plus restreint. Il s’applique principalement aux transactions locales de biens et de services. Les services financiers, les services d’exportation, etc.sont généralement exonérés d’impôt.

Cette conception du système fiscal sert non seulement la finance traditionnelle, mais offre également un espace politique aux entreprises liées aux crypto-actifs, et est devenue l’un des facteurs clés pour inciter les entreprises Web3 à s’enregistrer et à opérer sur l’île.

2.2 Politique fiscale cryptographique de Jersey

2.2.1 Qualification des actifs cryptographiques

Du point de vue réglementaire global, Jersey considère les actifs cryptographiques comme un « actif » plutôt que comme une monnaie légale et ne les reconnaît pas comme des titres ou des produits financiers. Cela signifie qu’au niveau juridique et fiscal, les actifs cryptographiques ne bénéficient ni d’un statut juridique ni d’une inclusion automatique dans le champ d’application réglementaire des instruments financiers.Au lieu de cela, ils sont fonctionnellement identifiés en fonction de scénarios d’utilisation spécifiques :

Sur la base de la définition de la JFSC (Jersey Financial Services Commission), les régulateurs de Jersey identifient les crypto-actifs comme des « représentations numériques de valeur qui peuvent être échangées ou transmises, et utilisées à des fins de paiement ou d’investissement », mais ne les considèrent pas comme ayant cours légal.Si les crypto-actifs sont utilisés à des fins d’investissement et sont détenus pour augmenter leur valeur, ils sont considérés comme un actif d’investissement similaire aux « biens personnels » et sont soumis à des règles fiscales similaires à celles des biens ordinaires.

Selon la note d’orientation ICO JFSC 2018, si un jeton présente des caractéristiques telles que la participation aux bénéfices de l’émetteur, des créances sur des actifs, des engagements de rachat, des droits de gestion ou des attentes de revenus, il sera reconnu comme un titre. S’il présente les caractéristiques d’un placement collectif, il sera traité comme un « placement collectif » et devra être évalué au cas par cas en fonction de sa structure de capitaux propres.Si vous vous engagez dans des services miniers ou en chaîne pour obtenir des crypto-actifs, les revenus concernés peuvent être considérés comme des « revenus commerciaux » ou une contrepartie pour des « services remboursés » et doivent être inclus dans le champ de l’impôt sur le revenu ou de l’impôt sur les sociétés.

Le régulateur de Jersey met l’accent sur les principes d’orientation des risques et de classification des utilisations dans la surveillance et la fiscalité des actifs cryptographiques. Cela n’inclut pas tous les actifs virtuels dans le champ d’application d’une surveillance générale. Au lieu de cela, il classe séparément les transactions, les détentions, la circulation, les services et autres activités des actifs cryptographiques afin de déterminer si la réglementation financière en vigueur ou les obligations anti-blanchiment d’argent s’appliquent.

2.2.2 Politiques fiscales liées aux actifs cryptographiques

Bien que Jersey n’ait pas encore promulgué de loi fiscale spéciale sur les actifs cryptographiques, son autorité fiscale, Revenue Jersey, a adopté des documents explicatifs et des cas pratiques pour inclure les actifs cryptographiques dans le cadre fiscal de classification existant. Dans l’ensemble, le système fiscal de Jersey pour les crypto-actifs adopte les principes de base d’orientation vers un objectif, de détermination des attributs et d’adaptation aux risques.Différentes entités fiscales et scénarios d’activité appliqueront des règles fiscales différenciées.Voici les principales situations :

(1) Détention personnelle et négociation

Pour les personnes physiques qui détiennent des crypto-actifs uniquement à des fins d’investissement à long terme ou de trading occasionnel, les plus-values sont généralement considérées comme des plus-values et ne sont pas soumises à l’impôt à Jersey. Toutefois, si les transactions sont fréquentes et de nature commerciale, comme l’utilisation d’un effet de levier ou l’apport continu de liquidités, les revenus concernés seront considérés comme des revenus d’entreprise et devront être déclarés au taux d’impôt sur le revenu des personnes physiques de 20 %.L’identification du « comportement commercial » à Jersey fait référence aux principes HMRC « Badges of Trade » (BIM20205) de l’administration fiscale et douanière britannique.De plus, les revenus autres que le capital tels que les revenus de mise, les parachutages et les récompenses de nœuds sont généralement considérés comme des revenus imposables et doivent être payés en conséquence.

(2) Propriété et exploitation de l’entreprise

Si une entreprise exerce des activités liées aux crypto-actifs, telles que des opérations d’échange, la conservation de portefeuilles numériques, l’exploitation minière, l’émission de jetons, le développement de protocoles DeFi, etc., son bénéfice d’exploitation doit être considéré comme un revenu d’entreprise imposable. Selon la classification de l’impôt sur les sociétés « 0-10-20 » de Jersey : les entreprises de technologie générale ou de plateforme peuvent être soumises à un taux d’impôt sur les sociétés de 0 % ;s’ils impliquent des services financiers (tels que la conservation d’actifs cryptés, l’appariement de transactions, l’émission de produits financiers, etc.), un taux d’imposition de 10 % peut être applicable ; s’ils sont identifiés comme des services publics ou des sociétés d’investissement immobilier, un taux d’imposition de 20 % peut être appliqué.

(3) Comportement minier

Il n’existe pas de législation spécifique interdisant ou exonérant de l’impôt l’extraction d’actifs cryptographiques à Jersey. Les responsables ont souligné dans le document sur le traitement fiscal des crypto-monnaies que si les activités minières sont « occasionnelles ou non commerciales », elles ne constituent pas des activités imposables ;cependant, si l’exploitation minière est continue, rentable et organisée, les actifs cryptographiques produits constituent un revenu imposable et devraient être inclus dans le revenu courant et imposés aux prix du marché.

(4) Problèmes de paiement cryptographique et de TPS

Bien que Jersey applique une taxe sur les produits et services (TPS) de 5 %, les autorités fiscales ont clairement indiqué que « l’acte d’échange » des crypto-actifs eux-mêmes comme moyen de paiement ne constitue pas une transaction imposable. En d’autres termes, lorsque les utilisateurs utilisent Bitcoin ou Ethereum pour acheter des biens ou échanger des monnaies fiduciaires ou d’autres monnaies virtuelles, la loi elle-même ne génère pas d’obligations en matière de TPS.Cependant, si un commerçant accepte les paiements cryptographiques et fournit des biens ou des services taxables, les biens eux-mêmes doivent quand même payer la TPS, comme requis.À l’heure actuelle, les actifs cryptés ne sont considérés que comme des moyens de paiement, et il n’y a pas de réelle différence avec l’utilisation d’espèces ou de cartes de crédit.

3. Établissement et amélioration du cadre réglementaire de Jersey en matière de cryptographie

Le cadre réglementaire des crypto-actifs de Jersey est dirigé par la Jersey Financial Services Commission (JFSC). JFSC est responsable de la supervision, de la réglementation et du développement du secteur des services financiers à Jersey, y compris la supervision des actifs virtuels.Ses responsabilités comprennent principalement :

① Élaborer des politiques et des lignes directrices réglementaires : JFSC publiera des notes d’orientation et d’autres documents pour clarifier l’approche réglementaire des actifs virtuels à Jersey, y compris la délivrance de lignes directrices et de licences pour les échanges de devises virtuelles.

② Enregistrement et licence : les entreprises opérant dans le domaine des actifs virtuels à Jersey doivent s’inscrire auprès du JFSC et obtenir toutes les licences ou permis nécessaires.

③Supervision et application : JFSC est chargé de superviser les entités réglementées afin de garantir leur conformité aux lois de Jersey contre le blanchiment d’argent et le financement du terrorisme et aux autres exigences réglementaires.Dans le même temps, le JFSC a également le pouvoir de prendre des mesures coercitives contre les entités qui violent ces exigences.

④ Établir des normes de conformité et de supervision : JFSC établit des normes de conformité et d’examen pour le secteur des actifs virtuels.Par exemple, les entreprises doivent disposer de personnel possédant les compétences et l’expérience appropriées, notamment des responsables désignés en matière de déclaration anti-blanchiment (MLRO) et des responsables adjoints (Deputy MLRO), ainsi que du personnel clé responsable de la conformité et de la surveillance interne.Le JFSC vérifie également si les fournisseurs de services d’actifs virtuels respectent la Travel Rule et les normes internationales de déclaration fiscale sur les actifs cryptographiques.

⑤Coopération internationale : JFSC coopère et échange des informations avec d’autres agences de réglementation et organisations internationales pour promouvoir la coordination et la cohérence de la supervision mondiale des actifs virtuels.

Jersey n’a pas formulé de code spécial pour les actifs cryptographiques. Au lieu de cela, sur la base du système de surveillance financière et du système anti-blanchiment d’argent d’origine, Jersey a progressivement intégré les actifs virtuels et leurs fournisseurs de services dans la voie réglementaire en ajoutant des définitions, en élargissant le champ d’application et en mettant en œuvre un système d’enregistrement.Voici les principaux documents juridiques et réglementaires actuellement pertinents pour les crypto-actifs :

①Loi de 1998 sur les services financiers (Jersey)

Cette loi est la loi de réglementation financière la plus fondamentale de Jersey et stipule que toute entreprise fournissant des services financiers spécifiés à Jersey doit s’inscrire auprès du JFSC ou demander une licence. Le JFSC a clairement déclaré en 2016 que les échanges de devises virtuelles entrent dans le champ d’application réglementaire de la loi et doivent donc être enregistrés en tant qu’« entreprise de services monétaires ».

②Loi de 1999 sur les produits du crime (Jersey)

Il s’agit de la principale loi de Jersey contre le blanchiment d’argent et le financement du terrorisme et s’applique à toutes les industries à haut risque, y compris les entreprises de cryptographie.La loi exige que les entreprises engagées dans le secteur des actifs virtuels s’acquittent des obligations suivantes : diligence raisonnable à l’égard de la clientèle (CDD), conservation des enregistrements des transactions et déclaration des transactions suspectes à la Jersey Financial Crime Unit (JFCU).

③Règlementation sur les changes virtuels

JFSC a publié des réglementations réglementaires spécifiquement pour les échanges de devises virtuelles en 2016, les obligeant à mettre strictement en œuvre les mesures de LBC/FT et à établir une structure de contrôle interne et de gouvernance solide.Ces réglementations intègrent les plateformes de trading de crypto-monnaies dans le système réglementaire de fond.

⑤ « Note d’orientation sur les offres initiales de pièces de monnaie »

Le JFSC a publié cette ligne directrice en 2017 pour clarifier le champ d’application réglementaire des ICO à Jersey. Le document souligne que les ICO seront évaluées au cas par cas et détermineront si les lois réglementaires existantes sur les services financiers sont applicables en fonction de la nature des jetons émis. Si les tokens ont des propriétés mobilières ou constituent des outils de placement collectif, ils devront obtenir une licence et être soumis à une surveillance.

⑥Informations accompagnant le règlement de 2017 sur les transferts de fonds (Jersey), révisé en 2023

Cette réglementation est utilisée pour mettre en œuvre la « règle de voyage » du GAFI, qui oblige tous les VASP à collecter et à échanger des informations d’identification de l’expéditeur/du destinataire lors des transferts d’actifs virtuels.Il s’agit d’une mesure importante pour Jersey visant à améliorer la transparence des transactions cryptographiques transfrontalières.

⑦ « Règlement sur le cadre de déclaration des actifs cryptographiques de l’OCDE, 2024-2025 »

Jersey rejoindra l’accord CARF en 2024 et mettra en œuvre les réglementations locales en 2025, exigeant que tous les fournisseurs de services d’actifs cryptographiques remplissent leurs obligations de collecte et de déclaration des informations fiscales des clients et mettent en œuvre un échange automatique d’informations avec d’autres juridictions.

À Jersey, les dispositions fiscales et réglementaires liées aux actifs virtuels sont basées sur la loi sur les services financiers et la loi sur les produits du crime, et sont progressivement améliorées grâce à des réglementations détaillées basées sur des scénarios et à des dispositions en matière de coopération internationale.La « Loi sur les services financiers » établit les exigences en matière de licence pour les entreprises émergentes telles que les échanges cryptographiques qui doivent être incluses dans la gestion des « entreprises de services monétaires », tandis que la « Loi sur les produits du crime » sert de ligne de fond en matière de lutte contre le blanchiment d’argent et le financement du terrorisme pour toutes les activités d’actifs virtuels, couvrant des obligations telles que la diligence raisonnable à la clientèle, les enregistrements de transactions et la déclaration d’activités suspectes. Sur cette base, les « Initial Coin Employment Guidelines » établissent une classification fonctionnelle des activités d’émission de jetons et précisent si différents modèles d’émission doivent être inclus dans le cadre réglementaire existant pour les valeurs mobilières ou les placements collectifs.Les réglementations relatives aux informations accompagnant les transferts de fonds et les réglementations CARF renforcent encore la transparence des flux de capitaux transfrontaliers et des informations fiscales, garantissant que Jersey conserve les avantages d’un système fiscal flexible tout en étant conforme aux exigences internationales de conformité.

4. Synthèse et perspectives

Grâce à son système fiscal simple et flexible et à sa stratégie réglementaire progressiste, Jersey construit progressivement un environnement institutionnel de crypto-actifs attrayant et conforme.En termes de système fiscal, Jersey conserve toujours ses avantages traditionnels : pas d’impôt sur les plus-values et faible charge fiscale sur les sociétés, ce qui offre des conditions favorables à la mise en œuvre de l’industrie de la cryptographie. Cependant, on peut constater que Jersey n’encourage pas la conception structurelle de type arbitrage spéculatif. Au lieu de cela, il utilise la définition fiscale des « activités commerciales » pour clarifier les limites et laisser place au jugement réglementaire. Cette frontière floue est la source de sa flexibilité.

À l’avenir, Jersey sera inévitablement affectée par le durcissement des règles internationales, notamment la mise en œuvre du cadre CARF de l’OCDE et des exigences de transparence du GAFI pour les VASP, qui réduiront progressivement sa zone tampon politique.Le véritable défi auquel Jersey est confronté n’est peut-être pas de savoir comment « attirer davantage de sociétés de cryptographie », mais comment maintenir l’autonomie institutionnelle tout en établissant une image réglementaire digne de confiance mais qui ne sacrifie pas trop la flexibilité.