Auteur: Les Barclays, compilé par: Shaw Bitchain Vision

Dans cet article, je disséquerai l’un des développements financiers les plus importants qui, je pense, se produisent en ce moment… la nouvelle législation de stablecoin et son rôle possible en aidant les États-Unis à gérer la dette nationale, à maintenir la domination du dollar et à faire pression sur les marchés mondiaux. À mon avis, il s’agit non seulement de réglementation des crypto-monnaies, mais aussi de marchés obligataires, de courbes de rendement, de stratégies macroéconomiques et de jeu géopolitique plus large dans les coulisses.

Si les stablecoins sont inclus dans le système de politique budgétaire et monétaire américain, leur impact sera non seulement d’une grande importance pour le domaine de la crypto-monnaie, mais aura un impact énorme sur le commerce mondial, la fabrication, l’émission de dettes et la politique monétaire.Cela pourrait permettre aux États-Unis de se reconstruire au niveau national à un coût inférieur tout en augmentant la pression financière sur les concurrents et en réapprovisionnement des fonds vers le système américain.

Quelle est la loi sur le génie (pourquoi a-t-elle été publiée pour le moment)

Les stablecoins peuvent être considérés comme des dollars numériques qui apprécient toujours exactement 1 $. Actuellement, il n’y a pas de règles claires sur qui peut émettre des stablecoins et comment ils devraient fonctionner, ce qui soulève des préoccupations concernant leur sécurité.

Genius Act (Version du Sénat): Ce projet de loi établit un cadre réglementaire pour le paiement des étages (actifs numériques que les émetteurs doivent échanger à une valeur de devise fixes).En vertu de la facture, seuls les émetteurs agréés peuvent émettre des stablescoins de paiement.Considérez-le comme une licence spéciale requise pour imprimer la monnaie numérique.

Différences clés

Qui sera responsable: la version du Sénat concentre la supervision du Département du Trésor, tandis que la Chambre alloue le pouvoir à la Réserve fédérale, au Bureau de la Commission de réglementation des devises et à d’autres agences.

Règle: En vertu de la loi génie du Sénat, seul le bureau du superviseur de la monnaie (OCC) a le droit d’émettre ces règles.L’acte stable de la Chambre des représentants imposera plus d’exigences et sera collaboré par plusieurs agences.

Les deux objectifs sont:

-

Sécurité d’abord: Seules les entreprises approuvées peuvent émettre des stablecoins, ce qui est similaire aux banques autorisées uniquement qui peuvent conserver vos fonds.

-

Protection des consommateurs: La législation limitera l’émission d’écunines de paiement aux États-Unis aux « émetteurs de paiement de paiement approuvés ».

-

Clarité du marché: Conçu pour réglementer le marché des stablescoin d’environ 238 milliards de dollars et créer un cadre plus clair pour émettre des monnaies numériques pour les banques, les entreprises et d’autres entités.

-

Incertitude réglementaire: Les stablecoins sont confrontés à un énorme examen réglementaire alors que les régulateurs tentent de résoudre les problèmes liés à leur utilisation, à la protection des investisseurs et aux risques posés à la stabilité financière.En l’absence d’un cadre réglementaire clair, les émetteurs, les utilisateurs et les institutions financières cherchant à intégrer des stablecoins dans leurs opérations commerciales sont confrontées à une incertitude continue.

-

Résilience opérationnelle: L’architecture technique de base des stablecoins, y compris les contrats intelligents et le support de la blockchain, doit prouver qu’ils ont une forte stabilité, une évolutivité et une sécurité.Les risques opérationnels posés par les interruptions, les échecs techniques et les cyberattaques peuvent saper la confiance et l’utilisation.

-

Protection et confiance des consommateurs: Les utilisateurs doivent croire que les jetons sont entièrement réservés et peuvent être échangés à la valeur promise.Une transparence inadéquate ou une mauvaise gestion de la réserve peut affaiblir la confiance, entraînant une perte de valeur ou d’autres problèmes pour les titulaires.

-

Intégration avec les systèmes existants: L’adoption des stablecoins peut être entravée par les défis de l’intégration de nouveaux actifs numériques aux paiements traditionnels, aux banques et aux infrastructures de marché financier.Pour réaliser les avantages des stablecoins à grande échelle, une interopérabilité transparente est nécessaire.

-

Risque systémique: Si des stablescoins mal conçus ou sous-réglementés sont largement utilisés, il peut présenter de nouveaux risques systémiques pour le système financier plus large, surtout s’ils représentent une part considérable de paiements ou de dépôts.

-

Rapport en temps réel sur le rachat / liquidité – Rapport quotidien des actifs nets

-

Capital réglementaire basé sur des modèles RWA (tels que les fonds ou les banques du marché monétaire)

-

Ratio de liquidité à court terme minimum (24 heures).

-

Exigent régulièrement des audits internes transparents (systèmes et processus) – Système de personnel de haut niveau (les décideurs critiques doivent être qualifiés).

-

L’obligation de CRO de veiller sur les régulateurs.

Statut actuel: La loi sur le génie a été adoptée avec 308 voix en faveur et 122 voix contre. La Chambre des représentants des États-Unis a adopté le « guidage et établir une loi américaine sur l’innovation nationale de stablecoin » (ci-après dénommée « Genius Act ») le 17 juillet 2025, et a soumis le projet de loi historique au président Trump pour la signature.Par conséquent, la version du Sénat (Genius Act) a finalement gagné et est devenu officiellement la loi, devenant le premier projet de loi de crypto-monnaie à être approuvé par les deux chambres du Congrès.

Essentiellement, les deux projets de loi espèrent créer des «règles de circulation» pour le dollar numérique, mais il existe des différences sur lesquelles les agences gouvernementales doivent agir en tant que «police de la circulation».

La loi stable de la Chambre des représentants et la loi sur le génie du Sénat sont des projets de loi de deux tit-for-tat, mais ont un objectif commun: inclure les émetteurs de stablecoin dans le cadre de la réglementation et clarifier la quantité de capital, la liquidité et la gestion des risques pour être suffisants.Ils visent également à clarifier quelles agences fédérales ou étatiques sont utilisées pour servir d’arbitres. Mais il y a un autre complot potentiel moins convaincant: comment l’acceptation généralisée des stalins par les institutions mondiales traditionnelles affectera-t-elle le marché du Trésor américain avec une échelle de 28 billions de dollars?

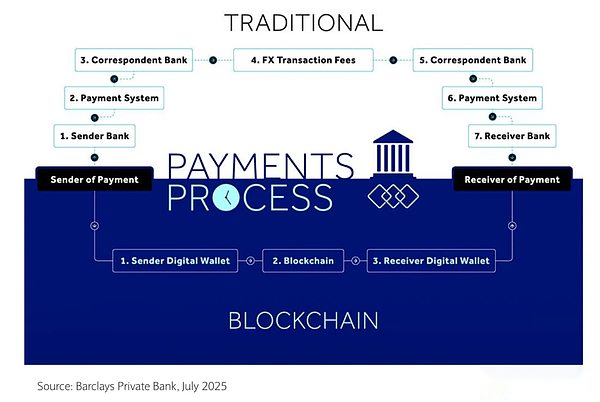

Comment les stablecoins deviennent une demande cachée pour les obligations du Trésor

Voici la chose: les obligations du Trésor sont l’épine dorsale des réserves de stablecoin, car en termes de sécurité et de liquidité, peu d’autres actifs peuvent le faire correspondre.Si vous offrez un dollar numérique, vous devez le soutenir avec les actifs aussi proches des actifs sans risque. Cela ressemble beaucoup à des centaines de fonds communs de placement du marché monétaire émis par des géants tels que Blackrock, Fidelity et Pioneer, détenant plus de 6 billions de dollars d’actifs, dont la plupart sont du Trésor2.Mais contrairement aux fonds du marché monétaire émis par Fidelity, comme Fidelity, qui peut offrir un taux de rendement annuel de 4%, la plupart des émetteurs de stablecoin ont jusqu’à présent refusé de fournir un gain ou un revenu à leurs détenteurs.C’est pourquoi Tether, le plus grand émetteur de stablecoin, a des marges bénéficiaires extrêmement élevées et a déclaré plus d’un milliard de dollars en bénéfice d’exploitation au premier trimestre de 2025. Il établit de nombreuses normes pour le respect des réserves, des audits, des divulgations et des procédures anti-blanchiment (LMA), car elle souhaite répondre à de nombreuses préoccupations concernant les activités illégales.Cela implique également des restrictions sur le fait que les étalines ne sont pas autorisées à être commercialisées en tant que monnaies fiduciaires, tout en interdisant le paiement du revenu ou des intérêts aux particuliers détenant des stablecoins, car cela affaiblirait considérablement le secteur bancaire.

Une chose à laquelle je fais attention depuis un certain temps (mais malheureusement, je ne l’ai encore dit à personne), c’est la relation entre les stablecoins, les obligations du Trésor américain et le Département du Trésor.Et pourquoi je pense que le gouvernement poussera d’abord les stablecoins sur d’autres choses.

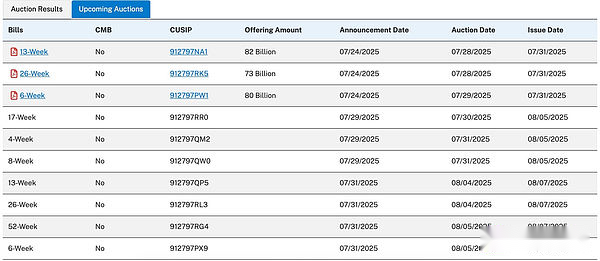

Dans le tableau ci-dessous, il y a une chose que je veux souligner:

Je souligne cela maintenant parce que les stablecoins sont probablement l’un des plus grands acheteurs d’obligations du Trésor américain, ce qui réduit les rendements obligataires.En bref, avec les stablecoins, vous pouvez ramener la courbe des rendements à la normale, et cela me semble exactement ce que l’administration Trump veut mettre en œuvre, car Trump et Becent (dont je parlerai plus tard) sont préoccupés par la dette du pays et la quantité de refinancement nécessaire à la fin de l’année.

Angle de liaison du Trésor

Je pense que c’est un moyen intéressant de réduire les paiements d’intérêts pour les dettes mentionnées ci-dessus, et la raison pour laquelle il est extrêmement fascinant est qu’il permettra aux États-Unis de refinancer les obligations du Trésor à des rendements inférieurs, ce qui facilitera finalement les obligations de financement du financement.

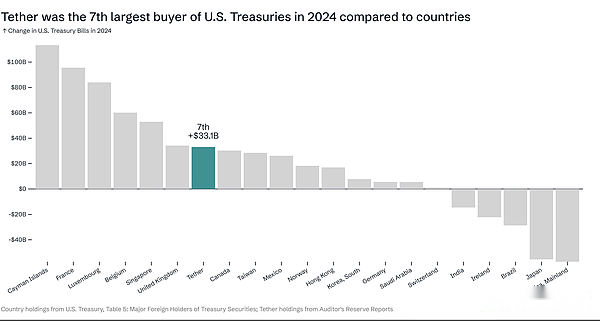

Parlons maintenant de la situation des stablecoins par rapport à d’autres pays.En 2024, Tether est le septième plus grand acheteur d’obligations du Trésor américain, comme c’est le cas avec d’autres pays qui achètent des obligations du Trésor américain.Imaginez combien de bons du Trésor (ou cercle ou d’autres institutions) peuvent acheter dans ce cadre.Il y a certaines préoccupations concernant les stablescoins et les monnaies numériques de la banque centrale, et d’autres factures ou factures sont rédigées et adoptées, impliquant la non-soutien des États-Unis des monnaies numériques de la banque centrale.Vous pouvez spéculer que Tether ou Circle peut être déguisé en devises numériques de la Banque centrale, mais c’est un autre sujet, donc je n’y entrerai pas en profondeur.Ce sur quoi je veux me concentrer, c’est l’impact des stablecoins sur la dette nationale.

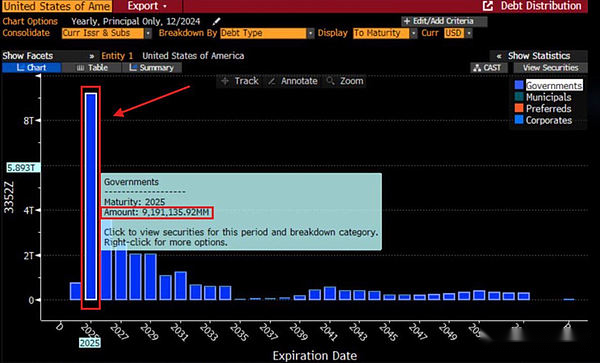

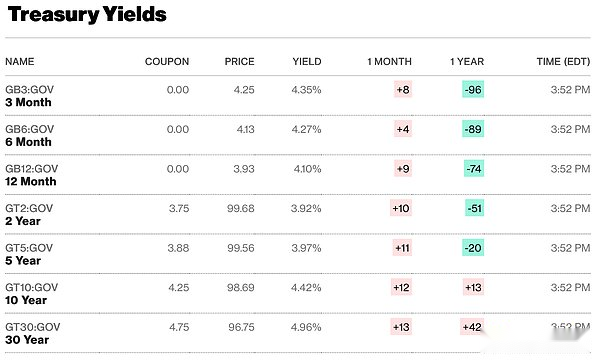

La Fed détient actuellement environ 40% des obligations du Trésor, qui doivent être déployées à de nouveaux taux d’intérêt.Ces bons du Trésor auront des dates d’échéance en 2025 et 2026. Ci-dessous, j’attacherai un tableau des taux d’intérêt des obligations de trésorerie à court terme américains pour référence.

Actuellement, selon la maturité examinée, notre ratio de dette est d’environ 4% à 5%. S’il s’agit de dettes à court à moyen terme et est déployée aux taux d’intérêt ci-dessus, cela deviendra très insoutenable et tombera ainsi dans une spirale de la dette.Si les stablecoins deviennent l’un des plus grands acheteurs d’obligations du Trésor, ils peuvent réduire les rendements et le feront, en particulier à court terme.C’est pourquoi je pense que la demande à court terme, en particulier les obligations de trésorerie à court terme, est très accrocheuse car cela signifie qu’ils deviendront essentiellement l’un des plus grands acheteurs d’obligations de trésorerie à court terme et atténueront considérablement la pression massive des obligations du Trésor américain.

Dans une interview, le secrétaire américain du Trésor, Scott, a parlé du désir des États-Unis de devenir un leader dans le domaine des actifs numériques et de l’utiliser comme moyen de faire pression sur les marchés mondiaux.

De toute évidence, Becent est un partisan des stablecoins. Ce qui n’a pas pu être discuté il y a quelques mois, c’est que vous ne voulez pas montrer votre plan d’action à votre adversaire.Je suis content qu’il soit l’une des rares personnes qui ont compris ce que l’adoption des stablées aux États-Unis pourrait signifier – étant donné ses antécédents, ce n’est pas surprenant pour ceux qui le connaissent et travaillent dans le domaine financier.Je pense qu’il a une compréhension très avancée de ce que pourrait être un stablecoin ou de ce que cela signifie pour le marché du Trésor américain.

Le Département du Trésor américain émet différents types d’obligations et, le 21 juillet, ils ont mis au service de 82 milliards de dollars d’obligations de Trésor à 3 mois, qui était une vente aux enchères parfaite.Ce sont des choses auxquelles toutes les personnes qui travaillent dans la finance ou l’investissement devraient faire attention.

Ces enchères sont très importantes car elles reflètent l’intérêt des investisseurs pour acheter des obligations du Trésor américain, à la fois nationales et étrangères.Je pense également que l’approche actuelle de Powell est correcte, à savoir la réduction des taux d’intérêt moins rapidement, non seulement parce que les données économiques suggèrent cela, mais aussi parce que lorsque les taux d’intérêt restent élevés – en particulier les États-Unis sont le moteur de l’économie mondiale – cela déstabilisera de nombreuses autres économies, principalement en Asie, en Europe et en Amérique du Sud.Je dis que parce que lorsque les taux d’intérêt sont élevés, cela récupèrera en fait des liquidités vers le dollar parce que les investisseurs chercheront la couverture.Je pense que la situation actuelle est qu’ils veulent forcer les monnaies des pays à se réconcilier avec le dollar américain.Ainsi, ils peuvent agir sur le marché obligataire en gardant les taux d’intérêt élevés.Cela pourrait affaiblir gravement les économies et / ou les monnaies de ces pays du point de vue du financement, à mesure que le coût du capital dans les monnaies libellées non plus élevés augmente, ce qui rend plus difficile l’emprunt.Par conséquent, ces autres pays devront vendre de grandes quantités d’actifs pour se financer et stabiliser leurs économies.

Lorsqu’un pays est en difficulté financière – sans comprendre comment il tombe dans cela – il sera obligé de vendre des actifs pour stabiliser son économie, je suis sûr que l’administration Trump en est consciente et profite de ce fait.

Scott et le gouvernement américain semblaient insatisfaits de l’Europe.Ils auraient pu forcer de nombreux pays à s’aligner sur les politiques américaines et tout ce qui a proposé par des moyens tels que les tarifs et les marchés obligataires, mais le marché obligataire est extrêmement important.

Stabilité financière ou vulnérabilité numérique?

Maintenant, si les États-Unis promeuvent une législation sur les stables et mène des négociations tarifaires et des accords commerciaux en même temps, je pense qu’il existe de nombreux facteurs qui se chevaucheront, et la pression intérieure en Europe et en Asie sera très élevée, et elle pourrait même déclencher une sorte d’incident de crédit, ce qui entraînera à nouveau un déclin du marché boursier et que tout le monde nous affrontera les obligations du Treasury.Cela dépend de la vitesse et de la grande échelle que les étalcoins peuvent se développer, car s’ils se développent trop rapidement, nous pouvons rencontrer une sorte d’événement de liquidité (comme le fonds du marché monétaire géré de 2008 à 2009, et même le bref découplage de l’attache de l’attache américaine en 2022), et même une baisse de la baisse de la liquidité en spirale.

À mon avis, une sorte d’événement doit se produire. C’est comme un printemps comprimé, ou même une balle sous l’eau.Plus vous appuyez sur le ballon, plus il veut faire surface.C’est ce que nous voyons dans les obligations du Trésor au Japon et le marché de la dette du Royaume-Uni, etc.

Un article rédigé par un de mes amis à Barclays explore plusieurs risques clés d’adoption pour les stablecoins.Les stablecoins sont des actifs numériques conçus pour maintenir une valeur stable par rapport aux actifs de référence.Les principaux risques d’adoption mis en évidence par l’article comprennent:

Ces risques suggèrent qu’en dépit des grandes perspectives de stablecoins, leur utilisation généralisée dépend des normes réglementaires claires, de la technologie robuste, de la gestion des réserves transparente et de l’intégration réussie avec les écosystèmes financiers existants.

La politique de la monétisation tranquille

Shashank Rai décrit un phénomène qui peut être appelé « monétisation silencieuse » – comment les stablecoins créent un moyen secret pour une augmentation substantielle de la demande d’obligations du Trésor américain sans élargir la dette gouvernementale traditionnelle.Voici son mécanisme:

Les émetteurs de stablecoin doivent soutenir pleinement leurs jetons avec les actifs actuels (la grande majorité d’entre eux sont des bons du Trésor américain à court terme).Au début de 2025, les émetteurs de stablecoin ont détenu plus de 120 milliards de dollars d’obligations du Trésor américain, et ce chiffre devrait passer à 1 billion de dollars ou plus d’ici 2028. Cela crée ce qu’il dit, « même si le marché est de plus en plus prudent sur la politique fiscale américaine et à long terme, la demande de la demande à court terme. »

Le Royaume-Uni a été lent à établir la certitude réglementaire nécessaire autour des stablecoins.Les stablecoins sont une forme coûteuse de monnaie.Ils sont chers car ils limitent le mécanisme de conduction monétaire (et réduisent donc la croissance économique).Le coût est élevé car ils augmentent la volatilité des obligations du Trésor (ainsi que le dollar américain) et augmentent les primes de maturité.Le coût est élevé car ils dispersent la liquidité.Le coût est élevé car la plupart d’entre eux ont des rendements inférieurs à ceux du marché monétaire.Le coût est élevé, car les coûts de transaction blockchain sont un ordre de grandeur supérieur à celle des systèmes de paiement intérieurs.

Les stablecoins sont une forme de monnaie plus risquée. Le risque est qu’ils utilisent le modèle de swap atomique plutôt que le modèle de contre-mesure de la devise.Le risque est que son processus KYC soit beaucoup moins réglementé.Le risque est également que la blockchain présente un risque concentré autour des mineurs.

En tant que forme compétitive de monnaie, ils devraient obtenir une certitude réglementaire et être inclus dans la portée de la réglementation (ceci est différent de la pratique de l’UE, qui a trop réglementé, répétant ses erreurs sur le marché du Retail Forex, expulsant le marché à l’étranger).Cependant, la structure des stablecoins ne devrait pas (comme aux États-Unis) comprendre la stabilité du système bancaire ou saper la confiance dans la monnaie.Les stablecoins correctement réglementés et opèrent dans le cadre du règlement pourront être entièrement interrevées avec les espèces.Dans un environnement de marché des capitaux, cela éliminera éventuellement la plupart des stablecoins.Des marchés efficaces, une liquidité efficace, des devises programmables ne nécessitent pas de staboins à base de blockchain.

Une bonne structure réglementaire de stablecoin nécessite:

L’émetteur de stablecoin devrait être en mesure d’accéder pleinement au système de paiement complet en temps réel de la banque centrale, de rachat le marché et d’obtenir des fonds de banque centrale dans une période de pression du marché, tout comme les banques.Cependant, il ne devrait y avoir aucune disposition sur le portefeuille d’actifs des stablés (sauf pour répondre aux besoins de liquidité à court terme).Il doit être transparent et décidé par le marché.

Effet « d’assouplissement quantitatif offshore »

Le concept de «l’assouplissement quantitatif offshore» fait référence au fait que les stablecoins créent réellement la demande pour le dollar américain dans le monde sans avoir besoin pour la Fed d’imprimer plus de devises:

Étant donné que les stablecoins sont motivés par le marché, les utilisateurs ont tendance à choisir les stablescoins les plus stables et les plus acceptés, ils préfèrent donc naturellement les devises fortes (principalement le dollar américain) et peuvent exclure les devises plus faibles.Avec la popularité des stablecoins, en particulier sur les marchés émergents, le processus de dollarisation peut être encore intensifié.

L’auteur estime que cela créera « un nouveau jeu basé sur un dollar », dans lequel « les flux de stablescoins rapides et à faible coût peuvent marginaliser les monnaies plus faibles, consolider davantage la domination du dollar américain et remodeler le paysage financier international en rendant le dollar américain plus accessible et liquide dans les transactions transfrontalières. »

Contrairement aux banques centrales d’assouplissement quantitatif traditionnel (QE) qui étendent ouvertement la masse monétaire, cette opération est obtenue par le biais de forces du marché privées – les sociétés de recherche d’achat automatiquement achètent automatiquement des obligations de trésorerie pour soutenir leurs jetons, créant la demande d’obligations de trésorerie sans intervention gouvernementale.