Auteur: Aki Chen

introduction

Le 1er août 2025, l’ordonnance de Hong Kong Stablecoin est officiellement entrée en vigueur. Les réglementations stipulent clairement que toute institution qui émet des stablescoins ancrées de la monnaie Fiat à Hong Kong ou fournit des ventes au détail locales doit demander une licence délivrée par la HKMA et se conformer strictement aux exigences du mécanisme des fonds de réserve, des obligations et de l’ouverture et de la transparence des LMA / KYC. La Hong Kong Monetary Authority a également annoncé le lancement des demandes de licence Stablecoin.La première série de demandes prendra fin le 30 septembre, et le premier lot de licences devrait être au début de 2026. Cette série d’actions est considérée par l’industrie comme une étape importante dans la conformité mondiale de Stablecoin, mais elle a également provoqué une controverse féroce entre les exigences de WEB3 du projet Web3 et la forte conception exclusive du système mondial (KYC), ce qui est comparable à la billet de référence sur le monde.Dans le même temps, la SEC américaine a introduit le projet de crypto du projet, qui proposait de ne pas mettre en œuvre des «exemptions d’innovation» qui seraient appropriées pour renverser les choses, qui contraste fortement avec Hong Kong.

Aperçu des réglementations principales de la stablecoin

Selon les nouveaux règlements, tous les actes qui émettent, diffusent ou fournissent des stablescoins ancrés de monnaie fiduciaire aux utilisateurs de détail locaux à Hong Kong doivent obtenir une licence exclusive délivrée par la HKMA.Les exigences de base comprennent:

·Exigences en matière de capital: capital payé minimum de 25 millions de dollars HK;

·Mécanisme de réserve: soutien à 100% des actifs liquides de haute qualité (espèces, obligations de trésorerie à court terme), l’isolement de la garde doit être obtenu et le remortage est interdit;

·Mécanisme de rédemption: les utilisateurs doivent être en mesure d’échanger à une valeur nominale dans un délai d’un jour;

·Système réel (KYC): Toutes les identités des utilisateurs doivent être conservées pendant plus de 5 ans, et les scénarios Defi et l’accès aux portefeuilles anonymes sont clairement interdits;

·L’interdiction est interdite: les stablecoins non agréés ne doivent pas être commercialisés auprès du public, et les contrevenants peuvent encourir des amendes et une responsabilité pénale.

Parmi toutes les dispositions réglementaires, l’exigence de vérification du nom réel de KYC est devenue le centre de la plus grande controverse de la communauté web3. Selon les exigences de la HKMA, les émetteurs de stablecoin doivent non seulement vérifier les informations d’identité de l’utilisateur et conserver les enregistrements de données pendant plus de 5 ans, mais ne doivent pas non plus fournir de services aux utilisateurs anonymes.Étape précocePour chaque stablecoin conforme à Hong KongTitulaireUne vérification d’identité est également requise.En réponse, les membres du Conseil législatif de Hong Kong ont déclaré que l’autorité monétaire de Hong Kong mettra en œuvre les règles du KYC, mais que la méthode de mise en œuvre spécifique est actuellement incertaine, et le système réel est l’une des solutions. Chen Jinghong, président adjoint de l’autorité monétaire de Hong Kong (réglementation et lutte contre le blanchiment d’argent), a également souligné que l’arrangement est plus strict que le mécanisme « la liste blanche » proposée dans les antécédents de consultation anti-blanchiment.Cependant, en fin de compte, il a également déclaré qu’avec la maturité progressive des technologies pertinentes, la possibilité de relaxation modérée des réglementations ne peut être exclue à l’avenir.

Cela signifie que les stablescoins de Hong Kong peuvent ne pas avoir la capacité d’interagir directement avec le protocole Defi au stade précoce, et les portefeuilles décentralisés et les adresses non autorisés seront isolés du système de conformité, et ces interactions seront également légalement considérées comme « une utilisation non autorisée ». On peut voir que par rapport à l’évolutivité et à la liberté des protocoles sur la chaîne, les régulateurs de Hong Kong se concentrent davantage sur le contrôle du pouvoir réglementaire de la circulation des stablées.Cette décision et cette attitude sont également considérées par certaines entreprises comme versant de l’eau froide sur l’application de stablescoins pour ouvrir des scénarios financiers sur la chaîne.Il y a une énorme différence avec les stablescoins grand public existants (tels que l’USDT, USDC) qui permettent un transfert gratuit entre les portefeuilles et la connexion transparente avec les protocoles Defi, qui aura inévitablement un impact sur l’expérience utilisateur et la popularité.

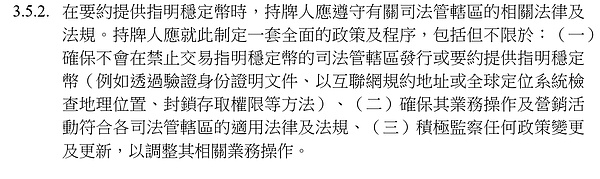

Pour aggraver les choses, selon les dispositions du cadre réglementaire de l’émetteur de pièces de monnaie stable de l’autorité monétaire de la Hong Kong, lorsqu’ils « offrent une stablecoin spécifiée », le titulaire de licence doit se conformer aux lois et aux exigences réglementaires des juridictions pertinentes.Cette disposition souligne que non seulement la conformité à l’émission, mais aussi un ensemble complet de mécanismes de garantie institutionnels couvrant les opérations transfrontalières, l’identification des zones restreintes et des blocages proactifs sont nécessaires.

Plus précisément, il comprend les trois obligations suivantes:

1. Services interdits à des zones spécifiques

Les concédants de licence doivent s’assurer qu’ils ne procèdent pas à la délivrance ou à l’offre dans les juridictions où les stablecoins sont interdits.Les recommandations réglementaires sont mises en œuvre par des moyens multidimensionnels, notamment: la vérification des documents d’identité utilisateur (tels que des cartes d’identité ou des passeports) pour identifier la nationalité ou le lieu de résidence;juger la véritable localisation géographique de l’utilisateur via l’adresse IP ou la technologie de localisation GPS; Blocage technique de l’accès à partir de zones restreintes pour empêcher les comportements de téléchargement, d’enregistrement ou d’achat.Cette exigence exige essentiellement que les titulaires de licence jouent le rôle d’un « pare-feu à risque géographique » pour réduire les voies d’accès potentielles vers des zones restreintes de la source de l’émission afin de prévenir les violations des lois d’autres pays ou de déclencher des litiges réglementaires transfrontaliers.

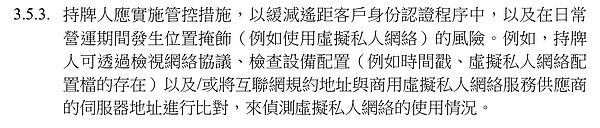

3.5.3Il indique également clairement que le titulaire de licence doit détecter si l’utilisateur utilise un réseau privé virtuel pour déterminer si l’utilisateur utilise un réseau privé virtuel, c’est-à-dire si vous n’autorisez pas les stablescoins à utiliser, même si vous utilisez un réseau privé virtuel, c’est une violation.Cela augmente considérablement le seuil de l’utilisateur et chaque utilisateur doit soumettre des certificats d’identité.Le processus est lourd, l’effacement de l’expérience de « l’ouverture d’un portefeuille » est éliminé. Dans le même temps, il peut être difficile pour les utilisateurs mondiaux d’accéder.Si les utilisateurs locaux non-Hong Kong ne sont pas clairement inclus dans la portée de la politique, ils peuvent ne pas être en mesure d’utiliser des stablecoins émis par Hong Kong dans la pratique. Les transferts sont également strictement restreints. Les titulaires de licence de stablecoin seront considérés comme des institutions financières et doivent se conformer aux exigences pertinentes du FATF sur les règles de transfert de fonds.Avant de transférer, vous devez vous assurer que le destinataire et l’initiateur ont terminé le KYC et accompagné d’informations pertinentes, sinon la plate-forme ou le contrat peut empêcher l’exécution des transactions.

Cette exigence de la réglementation de Hong Kong transforme essentiellement les « pièces stables » en certificats électroniques sous forme de circulation contrôlée de devises électroniques ou de jetons bancaires. Il se caractérise par non plus un actif décentralisé commun sur la chaîne, mais un outil numérique avec une liaison réelle, des restrictions géographiques et des attributs réglementaires.

2Le marketing et les opérations à l’étranger doivent être pleinement conformes

En plus des obligations de blocage de la juridiction qui interdisent les transactions, les dispositions exigent également des licenciés pour s’assurer que toutes les opérations commerciales et les activités de marketing (telles que la promotion publicitaire, les canaux de coopération, le déploiement des applications, etc.) sont conformes aux réglementations applicables du marché cible. Cela signifie:

·Le contenu marketing ne doit pas être poussé dans des zones sans licence;

·Il faut évaluer si les partenaires étrangers ont des qualifications de conformité;

·La version linguistique du site Web, les conditions d’utilisation, etc.devrait être gérée avec prudence pour éviter les faits juridiques qui constituent «fournir des services».

3. Mécanisme continu de surveillance et d’ajustement dynamique

La réglementation oblige en outre les titulaires de licence pour établir un mécanisme de surveillance continu, surveiller étroitement les changements de politique dans divers pays / régions et ajuster en temps opportun leurs stratégies commerciales et leurs mesures techniques. Par exemple: si un pays ajoute une nouvelle interdiction de stablecoin, l’émetteur doit immédiatement résilier les services pertinents;Si les normes réglementaires sont améliorées (si des licences supplémentaires ou des exigences réelles sont nécessaires), le système de processus KYC et d’examen de la conformité doit être mis à jour simultanément.

À cet égard, le Dr Xiao Feng, président-directeur général de Hashkey Group, a déclaré un jour dans le domaine financier traditionnel, les mécanismes anti-blanchiment reposent fortement sur la récupération d’informations et les informations sur les comptes basés sur l’identité, mais dans les opérations réelles, ce système est confronté à de graves bouteilles dans les scénarios de plusieurs banques, de plusieurs régions et de frontières judiciaires.En revanche, le mécanisme de suivi et d’étiquetage des adresses sur la chaîne développé par l’industrie cryptographique ces dernières années offre une autre idée du blanchiment de lutte contre le blanchiment d’argent.Dans le système de blockchain, chaque transfert est ouvert et transparent, et la trajectoire historique du flux de capitaux de toute adresse peut être retracée tout au long du processus.De la ponte des jetons, de la première circulation, du transfert croisé à l’attribution finale, les informations sur la chaîne sont falsifiées, lisibles à l’échelle mondiale et en temps réel, améliorant l’efficacité et la précision de la reconnaissance du chemin du blanchiment d’argent.

Analyse de l’impact de l’industrie: Party de projet, réaction des utilisateurs et de la chaîne de marché

Selon une enquête sur le terrain de Techub News Reporters, le premier jour où l’ordonnance de Hong Kong Stablecoin est officiellement entrée en vigueur le 1er août, certains magasins hors ligne de crypto-monnaie OTC, dont un Satoshi, ont temporairement fermé les préoccupations selon lesquelles ils violent la ligne rouge réglementaire.Dans le même temps, plusieurs magasins en vente libre ont choisi de continuer à fonctionner normalement, et l’industrie a une compréhension différente de la portée de l’application des nouvelles réglementations.Après l’introduction de l’ordonnance, les réponses de l’industrie de Hong Kong Web3 étaient différentes.Certains disent « il y a enfin une supervision », mais d’autres disent « ce n’est pas le genre de supervision que nous voulons ».Système réel, système de licence, seuils élevés et restrictions une par une, en gardant de nombreux projets natifs hors de la porte.En particulier, les stablecoins ne peuvent pas être directement connectés à Defi, et les portefeuilles anonymes et les contrats ouverts sont exclus de la conformité, ce qui signifie essentiellement une déclaration claire: Hong Kong Stablecoins ne prendra pas en charge la libre circulation sur la chaîne.

C’est évidemment un coup pour certaines équipes qui voulaient à l’origine considérer Hong Kong comme une base Web3. Si vous souhaitez émettre des pièces, vous devez demander une licence;Si vous voulez faire un portefeuille, vous devez vous assurer que chaque adresse a un vrai nom – – cela s’écarte du sens traditionnel de «web3», et ressemble plus à «web2.5» ou à «financement de chaîne sous licence». Le problème le plus réaliste est que l’ordonnance exclut certains petits et moyens entrepreneurs.Bien que l’autorité monétaire de Hong Kong accueille l’innovation, il semble que les banques et les géants soient plus les bienvenus.Seuls les institutions ou plateformes invitées sont éligibles pour demander des licences.L’ensemble de la conception institutionnelle ressemble davantage à permettre aux «forces orthodoxes» de dominer le développement de staboins, et les individus et les petits projets attendent et voient ou quittent.Si l’écosystème de Hong Kong Web3 augmentait sauvagement dans le passé, il s’agit maintenant d’un « Rethaping Order » complet. Cependant, dans la poursuite de la conformité et de la stabilité financière, Hong Kong peut également perdre le tempérament libre qui a initialement attiré les développeurs.

Comparaison avec les cadres réglementaires dans d’autres régions

Par rapport à «l’exemption d’innovation» proposée par le plan du projet Crypto Plan qui vient de publier dans l’océan, les réglementations de New Hong Kong Stablecoin sont principalement caractérisées par une supervision claire, un solide système de noms réels KYC et un forte lutte contre le blanchiment d’argent.

On peut voir que la stratégie actuelle de Hong Kong est plus encline à construire des « outils de tassement quasi-souverain », mettant l’accent sur la domination réglementaire et la sécurité financière, et bloquer les capacités de base telles que les structures sans autorisation typiques, les appels de contrat et les portefeuilles décentralisés dans le Web3 en dehors du système de réglementation.Cela suppose dans une certaine mesure que les stablescoins « ne peuvent servir des institutions financières réglementées » plutôt que d’être utilisées comme infrastructures neutres pour les écosystèmes en chaîne.

En revanche, bien que l’UE MICA mette également l’accent sur KYC, il permet une certaine flexibilité – – – par exemple, il existe des exemptions pour les transactions à faible valeur ou permettent des portefeuilles anonymes; Alors que Singapour DTSP est plus proche de l’idée « Sandbox en couches » et accueille des projets Defi avec des capacités de contrôle des risques pour tester progressivement les eaux.Aux États-Unis, bien que la supervision soit en retard depuis longtemps, après la signature de la loi sur le génie, la publication du rapport PWG et le lancement du programme Crypto du projet, il y a eu un fort signal pour passer à la modernisation des systèmes sur chaîne et prendre en compte l’innovation financière.Le président actuel de la SEC a souligné dans son discours public: « Nous présentons une supervision pour la supervision et mettant en œuvre la question de la saper la situation. »

Cette comparaison révèle les différences de base: les paris de Hong Kong sur l’infrastructure de conformité des stablescoin, les États-Unis passent à la modernisation institutionnelle en chaîne, l’UE recherche des normes universelles et Singapour maintient l’ouverture des expériences financières.La route actuelle de Hong Kong convient plus à la « finance de la chaîne sous licence » qui sert une colonie offshore, mais pour les chemins Web3 qui se concentrent sur l’écologie ouverte et la circulation anonyme, sa compatibilité et son attractivité sont relativement limitées.

Conclusion: si la conformité et l’ouverture peuvent équilibrer, Hong Kong teste toujours les limites

La supervision doit aller de l’avant, mais il devrait y avoir un espace vide. En tant que centre financier asiatique, Hong Kong n’est pas seulement un domaine expérimental de la technologie et des systèmes, mais aussi une responsabilité d’établir un paradigme pour la région et même le monde.Cependant, tout en faisant la promotion des mécanismes réels, anti-blanchiment et de traçabilité de KYC, comment ne pas effacer complètement l’espace de confidentialité sur la chaîne et comment conserver un certain degré d’ouverture et d’évolutivité tout en garantissant la sécurité financière est le véritable défi à long terme de ce projet de loi.Comme l’a dit le Dr Xiao Feng, la caractéristique la plus fondamentale de la blockchain peut se développer sans autorisation.Tout le monde peut librement rejoindre ou quitter Internet. Le système de nom réel et le mécanisme d’approbation souligné par la supervision de Hong Kong Stablecoin s’écartent dans un sens de cette logique ouverte sans autorisation.

Les stablecoins sont essentiellement un outil d’innovation institutionnel qui se connecte à la chaîne et hors chaîne, en connectant les traditions et l’avenir.S’il y a une supervision « paternelle » excessive, il sera non seulement difficile de s’intégrer dans l’écosystème de défi actuel, mais il peut également perdre la position clé de Hong Kong dans le remodelage de l’ordre financier numérique mondial.Dans la prochaine étape de la mise en œuvre et de l’explication, comment Hong Kong peut trouver un équilibre entre la rigidité réglementaire et la flexibilité technique mérite l’attention continue de tous les horizons.