auteur:Miao Yanliang, Zhang Xinyu, etc., Source: Rapport de recherche CICC « Stablecoins, marchés financiers et internationalisation RMB »

résumé

Récemment, le marché financier et l’ensemble de la société ont eu de nombreuses discussions sur des sujets liés aux stablescoins, mais il existe encore de nombreuses différences. Par exemple, quelle est exactement l’essence d’un stablecoin, est-ce une innovation révolutionnaire ou est-ce juste un nouveau gilet pour les vieilles choses? Différents groupes ont des perspectives différentes sur les stablecoins. Comment devrions-nous afficher dialectiquement l’impact des stablecoins sur le marché financier et le système monétaire international et saisir les principales contradictions? Pour la Chine, devrions-nous envisager de participer au développement des stablecoins? Nous proposons,Les stablecoins ont le potentiel de devenir un nouveau type d’infrastructure.Et par analyseLe mécanisme de compatibilité incitatif de chaque participant à Stablecoin,Nous attendrons avec impatience l’impact potentiel des stablescoins sur le marché financier et le système monétaire international, et explorer davantage les stratégies de réponse de la Chine.Nous croyons queLa période d’introduction des infrastructures est une opportunité de développement importante.L’émission d’écunines RMB offshore peut être une priorité pour la Chine de participer au développement de stablescoins; Cependant, il convient de noter que les stablecoins ne sont que «l’art» pour promouvoir l’internationalisation du RMB. La question de savoir si le RMB peut devenir une monnaie internationale largement fiable dépend fondamentalement du « Tao », c’est-à-dire « l’ancrage de la loi » et « l’ancrage fonctionnel » du RMB.

Qu’est-ce qu’un stablecoin?Pourquoi a-t-il attiré l’attention récemment?

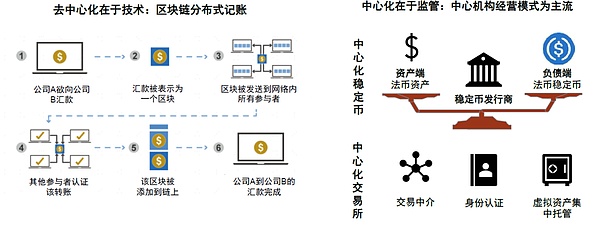

Qu’est-ce qu’un stablecoin? Équilibre entre la «centralisation» et la «décentralisation»

Un consensus général est que les stablecoins sont «la trésorerie en chaîne» du monde de la cryptographie et sont également le pont reliant le cryptage et le monde réel.Nous résumons son essence en une phrase commeLes stablecoins sont les plus décentralisées dans la centralisation et les plus centralisées en décentralisation.».La décentralisation réside dans la technologie et la centralisation réside dans les opérations et la supervision.Cette double fonctionnalité donne non seulement les avantages de la technologie de la blockchain stablecoin, mais assure également sa conformité dans le système financier réel.

À partir d’un niveau technique, les stablecoins héritent du gène « décentralisé » de la technologie de la blockchain.S’appuyant sur la technologie du grand livre distribué, nous avons réalisé des transactions entre pairs et nous sommes débarrassés de notre dépendance à l’égard des intermédiaires financiers traditionnels. Plusieurs nœuds dans le réseau partagent les livres de partage, et chaque nœud de transaction participe à la maintenance du grand livre pour assurer la transparence et l’immuabilité des enregistrements de transaction.Cette architecture technologique fait des stablescoins la circulation libre de «l’argent numérique» dans le monde de la cryptographie.

Dans le même temps, l’autre pied de l’écupation est en finance traditionnelle.Les stablescoins grand public adoptent un modèle d’opération centralisé et doivent être réglementés par le système financier traditionnel.Dans le processus d’émission, les stablescoins traditionnels tels que l’USDT et l’USDC adoptent un modèle d’opération centralisé.Les institutions émettrices doivent contenir suffisamment de réserves de monnaie fiduciaire du côté des actifs afin de front le nombre correspondant de stablescoins du côté de la responsabilité, atteignant ainsi une valeur de devise stable. Dans le processus de trading, les utilisateurs échangent actuellement principalement la monnaie fiduciaire et les étages via des échanges centralisés (CEX).Ces échanges assument le rôle d’intermédiaire de négociation similaire aux échanges traditionnels, effectuent la certification KYC (Know Your Client) comme les institutions financières traditionnelles et la garde centrale pour la garde des actifs virtuels des utilisateurs.C’est cette architecture opérationnelle centralisée qui permet aux régulateurs de réguler efficacement les étages, d’empêcher des risques tels que des réserves d’actifs et des attaques de pirates insuffisantes et d’assurer leur fonctionnement conforme dans le système financier réel.Ces doubles caractéristiques de la technologie et du fonctionnement permettent aux stablecoins de maintenir les avantages de la technologie de la blockchain, mais aussi de gagner en reconnaissance du système financier traditionnel, devenant un pont reliant les deux mondes.

Figure 1: Les stablecoins sont « les plus décentralisés dans la centralisation et les plus centralisés en décentralisation »

Source: GAO, Binance, CICC Research Department

Qu’est-ce qu’un stablecoin pas?Pas une monnaie, pas un fonds de marché monétaire

Les pièces stables ne sont pas de la monnaie, ce sont des jetons.Le crédit des stablescoins de la monnaie fiduciaire provient de la souveraineté nationale représentée par la monnaie fiduciaire, et sur cette base, les crédits d’entreprise privés qui sont autoprovenés avec les actifs de réserve sont superposés.Par conséquent, il doit y avoir une demande de monnaie fiduciaire avant qu’une demande de stablescoins ancrant la monnaie fiduciaire ne soit générée.La monnaie numérique de la banque centrale (CBDC) est une monnaie émise par la Banque centrale et son crédit provient directement de la souveraineté nationale. La similitude entre les deux est qu’ils sont tous deux des monnaies numériques, et certains CBDC explorent l’utilisation de la blockchain et de la technologie comptable distribuée dans certains liens.

Quelle est la différence entre les stablescoins et les fonds du marché monétaire?Certains points de vue estiment que les stablecoins ne sont pas différents des fonds du marché monétaire tels que Yu’ebao. Il n’est pas nécessaire de développer des stablecoins à un moment où les fonds du marché de l’argent sont développés. Il est vrai que les deux ont des similitudes.Les deux allouer des actifs élevés aux liquides tels que les obligations en espèces et à court terme du côté des actifs, mais ils ont également des différences évidentes: en termes de liquidité, les étages peuvent être encaissés presque à tout moment et peuvent également être utilisés pour le paiement directement, mais les fonds de marché monétaire sont généralement soumis à des règles de transaction et de rachat, et la fonction de paiement du Yu’eba domestique est prise en charge par la plate-forme de paiement avancé.En termes de mécanisme de revenu, les institutions émettrices de stablecoin obtiennent des gains d’investissement et des pertes des actifs de réserve et ne paient pas directement des intérêts aux détenteurs de stablecoin.Les titulaires peuvent hypothéquer les échanges et autres plateformes pour obtenir des revenus;Les titulaires de fonds monétaires portent des gains et des pertes d’investissement, obtiennent des dividendes en espèces et choisissent de réinvestir les dividendes et de financer les sociétés uniquement des frais de gestion.

Les stablecoins existent depuis longtemps, pourquoi ont-ils attiré l’attention récemment?

Récemment, le marché et toute la société ont accru son attention aux stablecoins, qui est souvent considérée comme une « nouvelle invention », mais les stablecoins ne sont pas nouveaux dans l’industrie des crypto-monnaies. Le premier stablecoin Bitusd a été publié il y a plus de dix ans.Pourquoi le stablecoin a-t-il soudainement attiré une grande attention récemment?

Récemment, plusieurs facteurs d’événements ont catalysé l’augmentation de l’attention aux stablecoins. 1) Les États-Unis et Hong Kong, en Chine, ont fait des progrès significatifs dans la législation sur les stables.Le 20 mai, la « loi de guidage et d’établissement d’une loi nationale sur l’innovation nationale » (« Genius Act », Genius Act) a adopté un processus clé du Sénat américain pour voter, avançant progressivement jusqu’au 18 juillet, officiellement signé par le président américain Trump [2].Le 21 mai, le Conseil législatif de Hong Kong a également adopté le «projet de loi sur les stables», qui prendra effet le 1er août [3].2) Le cercle est lancé.Circle est le deuxième plus grand émetteur de l’USDC, qui représente environ un quart de l’échelle totale de stablecoin.Il a attiré beaucoup l’attention car il s’agissait de la première introduction en bourse du champ de stablecoin et a fortement augmenté après sa liste.3) Certaines sociétés chinoises en valeurs mobilières ont succédé successivement aux licences pertinentes pour les activités de Hong Kong Crypto Asset.

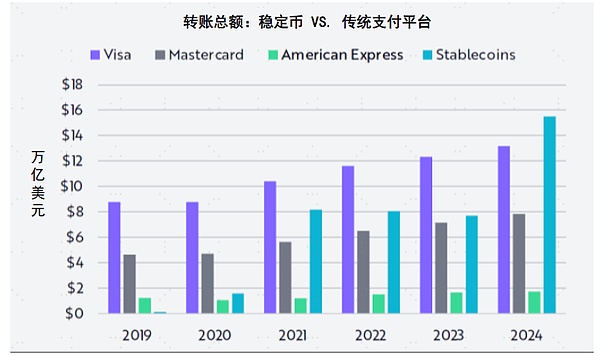

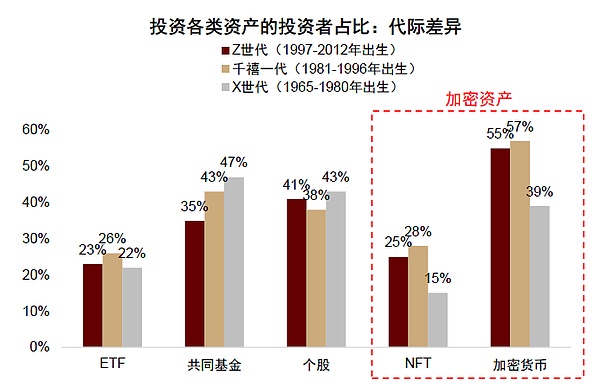

Les événements ne sont que des apparences, derrière lesquelles sont le soutien technique et l’opinion publique, le changement quantitatif entraîne un changement qualitatif.Au niveau technique, l’échelle et l’application des stablecoins augmentent progressivement.L’échelle totale actuelle des étalcoins a dépassé 260 milliards de dollars et l’échelle de transaction a progressivement augmenté. Selon Ark Invest, le montant total des étages transférés en 2024 a atteint 15,6 billions de dollars américains, dépassant le visa pour la première fois depuis des années (figure 3).Au niveau de l’opinion publique, l’augmentation de la voix des États-Unis pour les jeunes générations avec une acceptation plus élevée des crypto-monnaies a entraîné un changement d’opinion publique.La recherche sur le sondage de la FINRA et du CFA [4] montre que la génération Z et les milléniaux relativement jeunes aux États-Unis expliquent généralement une proportion plus élevée d’investissement dans les crypto-monnaies et les jetons non fassibles (NFT) que l’ancien Gen XS (figure 4).En vieillissant, le pouvoir de tarification de la jeune génération sur le marché et le pouvoir du discours dans la société ont progressivement augmenté;De plus en plus de génération Z obtient les droits de vote après l’âge adulte, et le pouvoir du discours politique augmente également, ce qui affecte directement les progrès de la législation sur les stables.

Du point de vue de l’économie narrative, le récit de la stablecoin est conforme aux caractéristiques du « récit réussi », a un taux de transmission élevé et forme un « effet révolutionnaire ».Dans l’économie narrative, Robert Shiller estime que les récits transmis par le bouche à oreille ou les médias peuvent favoriser la formation de vues ou de valeurs spécifiques, et les récits avec certains éléments sont plus susceptibles d’atteindre des taux de communication élevés et de faibles taux d’oubli, devenant des récits relativement réussis.Dans notre «récit technologique, réévaluation géographique et relais de capital mondial», combiné avec les œuvres de Schiller et les vues savantes [5], nous avons résumé les quatre éléments clés du «récit réussi», et le récit actuel de la stablecoin est conforme à ces éléments:

► 1) Répétabilité: grâce à une publicité répétée et à une exposition continue du trafic des médias sociaux, tout en augmentant le taux de propagation, il réduit également considérablement le taux d’oubli.Depuis la fin du mois de mai, de nombreux événements importants se sont produits dans le champ de stablecoin. De nombreux experts et universitaires bien connus ont exprimé des opinions pertinentes.De plus, les informations sont largement réparties et rapides et possèdent de nombreuses sources de communication à l’ère de l’auto-média, ce qui a incité le public à les coordonnées à plusieurs reprises liées à la stablecoin.

► 2) Préoccupation de sa propre nature: lorsque les gens sentent qu’ils sont liés aux intérêts de l’histoire, l’effet de communication est le meilleur. Les stablecoins peuvent réduire le coût des paiements transfrontaliers.Le commerce électronique transfrontalier, les travailleurs migrants étrangers, les familles d’étudiants à l’étranger et d’autres groupes ont des intérêts vitaux dans les paiements transfrontaliers, alors faites attention aux stablecoins.Cependant, les stablecoins peuvent attirer une plus grande attention, ce qui est étroitement lié à l’élément « jeu de devise mondial » dans le récit de la stablecoin.Le secrétaire américain du Trésor, Besf, a déclaré que « les stablées peuvent stabiliser le statut du dollar américain » [6], et certains récits conduisent donc à « le jeu de la monnaie mondiale », renforçant ainsi l’objectif des récits de stable et suscitant l’attention de groupes plus grands aux stablecoins.

► 3) Constellations narratives: Un système composé de plusieurs récits interdépendants est appelé constellations narratives, qui est plus influente et diffusée qu’un seul récit.Cette année, le sujet du « jeu mondial » s’est développé en continu, des problèmes scientifiques et technologiques déclenchés par l’IA, aux problèmes culturels déclenchés par Labubu, aux problèmes commerciaux déclenchés par des « tarifs réciproques », puis à des problèmes monétaires déclenchés par des stablesCoins, formant une constellation narrative « du jeu mondial » multi-faces.

► 4) Auto-renforcement: les gens ont tendance à partager un contenu qui peut renforcer leur concept de soi. Lorsque les récits, les actions et les résultats forment un cycle d’auto-renforcement, le sentiment d’identité sera davantage consolidé et le taux d’oubli diminuera.Alors que le récit de stablecoin fermentes, certains investisseurs pensent que les étages sont une orientation de développement importante avec un potentiel, ils investissent donc dans des concepts connexes et d’autres actifs, qui déclenche l’augmentation des prix des actifs connexes, et la hausse des prix des actifs devient une vérification de leurs opinions, formant ainsi un cycle d’auto-renforcement.

Les stablecoins répondent aux caractéristiques du «récit réussi», ont un taux de transmission élevé et un large éventail de diffusion. Du créneau « Cercle de devise » qui comprend déjà et fait attention aux stablées, elle s’est propagée au groupe de masse qui n’a pas prêté attention aux crypto-monnaies dans le passé, formant un « effet révolutionnaire ».

Graphique 2: La quantité totale de transferts de stablecoin en 2024 dépasse le visa et le mastercard

Source: Ark Invest Big Ideas 2025, CICC Research Department

Figure 3: Les jeunes sont plus réceptifs aux actifs cryptographiques

Source: Finra, CFA, CICC Research Department,Remarque: Les données proviennent d’une enquête en ligne de novembre à décembre 2022, parmi laquelle la génération Z n’a interrogé que ceux qui avaient plus de 18 ans à l’époque.

Les stablecoins sont de nouvelles infrastructures soutenues par la technologie

Bien que la grande attention du marché actuel aux stablecoins et les attentes élevées de leur influence soient affectées dans une certaine mesure par la mentalité « FOMO », nous pensons que les stablecoins valent la peine d’être prêts à prêter attention en tant qu’infrastructure financière.

Les stablecoins sont un nouveau type d’infrastructure financière avec des caractéristiques des économies d’échelle et des effets de réseau.Dans les scénarios de paiement transfrontaliers, par rapport aux systèmes de compensation transfrontaliers tels que Swift, les stablecoins peuvent simplifier le processus. Une fois que les utilisateurs ont des portefeuilles cryptographiques, ils peuvent utiliser la comptabilité distribuée pour réaliser des transactions point à point, intégrer le flux d’informations et le flux de capital, et la réalisation du «paiement est réglé» lorsque les deux parties reconnaissent les stablecoins. Cependant, les chaînes de haut en bas actuelles sont toujours confrontées à certaines difficultés.Les stablecoins ont également des caractéristiques d’infrastructure telles que les économies d’échelle et les effets de réseau. L’échelle de valeur marchande est positivement corrélée avec la stabilité des prix et la liquidité.Si la concurrence est libéralisée, la structure du marché est susceptible de se développer dans le sens de la domination de plusieurs sociétés plutôt que de fleurir une centaine de fleurs. L’étendue de l’utilisation de stablecoins est également en cours d’élargissement et a dépassé le domaine du trading des crypto-monnaies. En plus des paiements transfrontaliers, les stablecoins sont également considérés comme un actif préservant la valeur.Dans de nombreux pays et régions ayant des infrastructures financières sous-développées, en raison des grandes fluctuations de la valeur de leur devise locale, les résidents locaux sont plus motivés à maintenir des étages de garnitures ancrées au dollar américain.Dans le même temps, les stablecoins sont également utilisés comme actifs collatéraux et milieux de liquidité dans l’écosystème Defi.

Dans la généalogie du flux de valeur globale, les stablecoins sont comme un « plan de passagers supersonique » à travers le continent.Si les transferts bancaires traditionnels sont toujours coincés à l’ère des routes et des chemins de fer – files d’attente, limites de vitesse et transferts fréquents – alors cet avion de passagers fournira des « passagers de capital » à toutes les extrémités du monde en un instant avec son moteur programmable.Cependant, chaque décollage nécessite toujours de passer les «douanes» – KYC, AML (anti-blanchiment d’argent) et autres contrôles de sécurité;Leurs itinéraires et terminaux sont cartographiés pour ouvrir des chaînes publiques, des ponts transversales et divers échanges, construisant conjointement un réseau de transport de l’épine dorsale avec une valeur numérique.

Figure 4: L’échelle de valeur marchande de Stablecoin est en corrélation négative avec la volatilité

Remarque: La taille du cercle représente le temps de fonctionnement de la stablecoin.La volatilité médiane de chaque stablecoin est calculée sur la base de la volatilité quotidienne du 1er janvier 2019 au 30 septembre 2023. La volatilité quotidienne est l’écart-type mobile de 30 jours (annualisé) du rendement quotidien, et le prix de clôture est basé sur le prix de clôture du point zéro UTC défini par Coingecko.L’or PAX chevauche les cercles de logo de l’or de l’attache, avec la capitalisation boursière légèrement plus petite et une volatilité médiane élevée.Données de valeur marchande au 30 septembre 2023.

Source: BIS (2023). Le véritable stablecoin pls se tiendra-t-il ?, China Securities Research Department

Application et impact des stablescoins sur les marchés financiers

Comment fonctionne l’industrie des stablescoin? Mécanisme de confiance compatible avec les incitations

En tant que centre clé reliant la monnaie fiduciaire hors chaîne et l’écosystème de cryptage à la chaîne et jetant l’infrastructure pour la prochaine génération de financement numérique transfrontalier, comment fonctionne l’industrie des stablescoin?Quels principaux participants sont là, comment forment-ils la confiance mutuelle et comment peuvent-ils réaliser un développement à long terme?

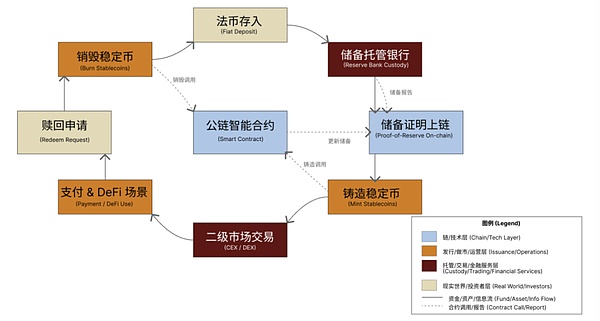

Nous pouvons comprendre le mécanisme de confiance parmi les participants à travers le cycle de vie des stablecoins.La fiducie des étages commence par la cartographie étroite des réserves de monnaie fiduciaire hors chaîne et des contrats intelligents en chaîne, qui jette les bases de la sécurité et de la transparence du cycle de vie ultérieur.Le mécanisme de fiducie des stablés commence lorsque les monnaies fiduciaires traditionnelles sont déposées dans les banques gardiennes.Une fois les fonds déposés, l’émetteur frappe un stablecoin également apprécié sur la chaîne via un contrat intelligent de la chaîne publique (c’est-à-dire le code de protocole programmable déployé sur la blockchain ouverte).Le contrat effectue automatiquement une logique d’émission et de rachat lorsque les conditions de garantie et de divulgation de réserve 1: 1 sont remplies, et la preuve de la réserve est divulguée à un tiers via une interface de données sur la chaîne à temps quasi réel.Les stablecoins détenus par les utilisateurs dans les scénarios de paiement ou d’investissement peuvent être échangés en monnaie fiduciaire à tout moment selon le processus « Minting-Circulation-Redemption-Destructions ».Par rapport au modèle traditionnel post-réconciliation, la vérification des contrats ouverte et automatisée permet aux actifs sur chaîne et aux fonds de garde bancaire de maintenir la cartographie continue.

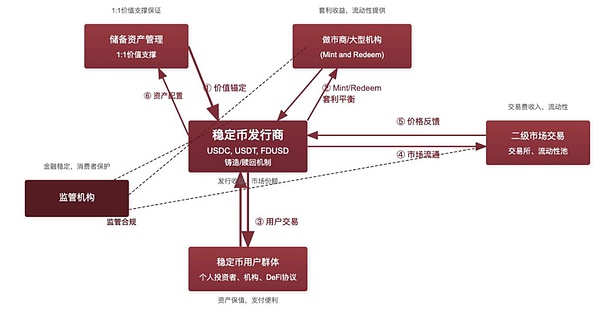

Afin de promouvoir le développement à long terme de l’écosystème de stablecoin, il est crucial pour les parties concernées de la chaîne industrielle pour obtenir une compatibilité incitative.Parmi les principaux participants de StableCoins, les utilisateurs obtiennent l’efficacité des paiements et la préservation des actifs, les émetteurs obtiennent des revenus à partir de la propagation des taux d’intérêt des actifs de réserve en tant que fonds de réserve, des fabricants de marchés et des institutions autorisées obtiennent des écarts de prix pour fournir des liquidités, des frais de stockage de charges de garde et des régulateurs sur la protection des consommateurs et la prévention du risque financier. Dans le contexte de la hausse des taux d’intérêt mondial, l’écart de taux d’intérêt généré par les fonds de réserve investis dans des obligations de trésorerie à court terme s’est considérablement élargi, et l’échelle des actifs et les risques de liquidité gérés par l’émetteur s’approchent progressivement des fonds importants du marché monétaire. L’objectif réglementaire doit donc évaluer davantage l’inadéquation de liquidité entraînée par les écarts de taux d’intérêt en fonction de l’identification anti-blanchiment et de l’identité pour garantir que l’efficacité et la sécurité du système de monnaie stable sont prises en compte.

Figure 5: Le cycle de vie des stablecoins – façonnant la « boucle de confiance étroite »

Source: Circle « USDC White Liper », Tether « TransparencyReport », Paxos « BusdmonthlyReservereport », Etherscan on-Chain Data, CICC Research Department

Figure 6: Comment les participants et les flux de valeur – Comment obtenir une compatibilité incitative dans la chaîne de l’industrie des stablescoin

Source: Circle, Makerdao, Defillama, Messari, CICC Research Department

Le « triangle impossible » des stablecoins: stabilité des prix, décentralisation, efficacité du capital

Différents mécanismes stablecoins sont également différents. Quels types de stablescoins sont plus susceptibles de se développer à long terme?Il y a un « triangle impossible » pour les stablescoins: en tant que pont reliant le monde de la cryptographie et le monde réel, son objectif principal est la « stabilité des prix », mais par expérience pratique, il est souvent nécessaire de peser « la stabilité des prix », la « décentralisation » et « l’efficacité du capital »: 1) Si vous poursuivez la stabilité des prix et l’efficacité du capital, vous devez rythmer le crédit des institutions centralisées. Par exemple, les stablescoins de la monnaie fiduciaire USDC et USDT Stablecoins reposent sur le crédit des sociétés Circle and Tether, ce qui viole le principe de décentralisation; 2) Si vous poursuivez la stabilité des prix et que la décentralisation nécessite des risques de couverture grâce à une garantie excessive. Par exemple, la stablecoin Dai sur-collatéralisée au stade précoce nécessitait une MOT à être hypothéqué à un taux collatéral de 150%, et l’efficacité du capital est relativement faible; 3) Si vous poursuivez l’efficacité du capital et la décentralisation, vous devez compter sur des algorithmes pour ajuster la chaîne d’approvisionnement et non l’ancrage de la monnaie fiduciaire ou des actifs sécurisés.Par exemple, le stablecoin algorithmique UST maintient la stabilité des prix grâce à un mécanisme à double jeton avec Luna, mais sur le marché extrême, l’échec de ce mécanisme de réglementation entraînera des fluctuations de prix nettes (effondrement de découplage de l’UST en mai 2022) et il est difficile d’atteindre les objectifs de sécurité.À en juger par l’expérience pratique de l’échec de la stabilité algorithmique, les stablescoins réussis actuels se concentrent sur l’obtention de l’objectif de la « stabilité des prix » et jouent ainsi le rôle des devises intermédiaires.donc,La direction de développement des stablecoins est de s’intégrer à la finance traditionnelle et d’accepter une certaine supervision centralisée.C’est aussi pourquoi la plupart des stablescoins traditionnels sont des étages centralisés.

Figure 7: Le « triangle impossible » des stablées: prix stable, décentralisé, efficacité du capital

Source: « Finance décentralisée » Observatoire et forum de la blockchain de l’UE, département de recherche CICC

Quel impact les stablecoins ont-ils sur le marché financier? Perspective d’efficacité, universelle et stable

En tant que nouvelle infrastructure, si les stablecoins peuvent se développer à grande échelle, ils auront un impact multi-faces et profond sur l’ensemble du marché financier, ce qui comprend à la fois l’optimisation des modèles financiers traditionnels et les nouveaux risques et les dangers cachés apportés par la rupture du cadre traditionnel. Spécifiquement:

Premièrement, en tant qu’outil de paiement, les stablecoins ont les caractéristiques de la commodité, de l’efficacité et du faible coût, et sont particulièrement adaptés aux paiements transfrontaliers.Les paiements transfrontaliers mondiaux s’appuient depuis longtemps sur le système traditionnel de transfert de fil bancaire basé sur Swift. Dans le cadre de ce modèle, les banques commerciales ouvrent des comptes de compensation dans les banques d’agences d’outre-mer, puis envoient des messages transfrontaliers en fonction des canaux Swift, puis utilisent le système de paiement et de compensation des banques d’agences à l’étranger pour effectuer le paiement et la compensation des fonds transfrontaliers [8].Parmi eux, Swift est un système de transmission financière d’information, principalement responsable de la transmission des flux d’information et ne traite pas les flux de capitaux. Cependant, le système de paiement transfrontalier traditionnel a longtemps été piégé par des problèmes tels que des coûts relativement élevés et une faible efficacité.En revanche, nous pensons que les stablescoins se reflètent entièrement dans les paiements transfrontaliers basés sur leurs caractéristiques de « flux d’informations intégrées et de flux de capital »: Premièrement, améliorer la vitesse de transaction, les stablescoins sont basés sur les caractéristiques de transaction « point à point » de la blockchain, qui est différente des liens bancaires de plusieurs agences sous le système traditionnel.Le paiement des stablescoin peut réduire les liens intermédiaires, obtenir des arrivées proches et prendre en charge les transactions de 7×24 heures, ce qui contribue à améliorer l’efficacité du paiement; Deuxièmement, réduisez les frais de paiement. Les paiements transfrontaliers traditionnels sont relativement élevés en raison de leur infrastructure hautement centralisée, tels que le monopole, les processus complexes et longs, et le transfert couche par couche des coûts de conformité. Cependant, les stablecoins ont des frais de manutention faibles en raison de leurs caractéristiques de l’économie numérique. Dans le même temps, ils sont actuellement au début du développement et une concurrence relativement suffisante sur le marché des stablescoin, qui est propice à la réalisation de paiements transfrontaliers à faible coût.

Il convient de noter que l’efficacité élevée des étages-étages dans les paiements transfrontaliers se reflète davantage dans la transmission de fonds dans le canal sur chaîne, mais les chaînes supérieures et inférieures actuelles sont toujours confrontées à certains problèmes.Si le paiement de l’écupon est comparé à une architecture de « sandwich à la stablecoin » (sandwich au stablecoin) [9], alors la stablecoin peut rendre la partie centrale de son « sandwich » plus efficace et précieux, c’est-à-dire qu’il a un effet de substitution plus fort sur les canaux de transmission de fonds traditionnels. Cependant, les deux extrémités du « sandwich » sont toujours confrontées à certaines difficultés, c’est-à-dire qu’elle dépend toujours davantage du système de paiement financier traditionnel.D’une part, il y a des difficultés à gérer la liquidité du capital transfrontalier, le paiement des stablescoin peut réaliser le libre échange de devises avec divers pays, et des transferts plus rapides et plus efficaces peuvent être réalisés entre différentes régions, ce qui entraîne certaines difficultés au contrôle du flux de capital.D’un autre côté, il y a toujours un coût d’échange entre les stablecoins et les monnaies fiduciaires.(c’est-à-dire sur rampe et hors rampe), en particulier pour les paiements transfrontaliers entre certains pays développés, le coût d’échange entre les staboins et les monnaies fiduciaires est encore plus élevée que le coût de l’échange direct des banques traditionnelles sur les marchés de change [10]. Dans ce cas, les avantages de vitesse et les avantages de rentabilité des stablescoins peuvent être affectés dans une certaine mesure.

En outre, par rapport aux scénarios de paiement transfrontaliers, les avantages des stablescoins dans les scénarios de paiement locaux ne sont pas évidents.Par exemple, les plates-formes de paiement tierces nationales telles que WeChat / Alipay ont formé un fort effet de réseau et des économies d’échelle, avec l’avantage de leur titulaire, et la commodité des portefeuilles Internet et la perfection de l’infrastructure sont difficiles à remplacer; Alors qu’à l’étranger, en plus des plates-formes de paiement tierces telles que Apple Pay / PayPal, les cartes bancaires traditionnelles reposent sur leur système de points / crédit et d’autres avantages, et en même temps, l’organisation des cartes / les réseaux de compensation tels que Visa / MasterCard est également plus efficace.Du point de vue de la commodité et de la sécurité du paiement, nous pensons que les étages peuvent ne pas avoir des avantages évidents dans la même zone de devise, et que leur potentiel pour réduire les coûts et améliorer l’efficacité est encore plus axé sur les paiements transfrontaliers.Tout comme un passager qui arrive à l’aéroport de l’écuponne « avion de passagers supersonique », il doit encore prendre un taxi après l’atterrissage et utiliser un portefeuille électronique ou une carte bancaire pour terminer le dernier kilomètre.

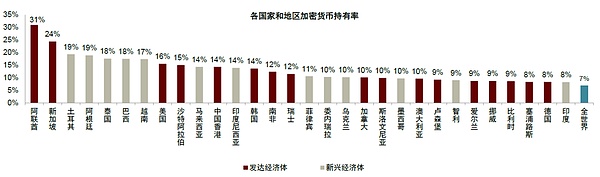

Deuxièmement, les stablecoins aident à étendre la couverture des services et à améliorer l’inclusion financière, en particulier sur les marchés émergents, et sont de plus en plus utilisés comme outil d’épargne.S’appuyant sur l’autonomisation de la technologie, les stablecoins s’engagent à améliorer l’accessibilité financière, en particulier dans les scénarios financiers de détail, qui se reflètent principalement dans: d’abord, abaissant le seuil d’accès financier et améliorant l’inclusion financière.Selon les statistiques de la Banque mondiale, il y a encore environ 1,3 milliard d’adultes dans le monde qui n’ont pas de comptes bancaires (population non bancarisée) [11], en particulier dans certains pays en développement et des domaines éloignés, où le système financier traditionnel est relativement sous-développé, et les stablecoins leur donnent un canal plus pratique pour obtenir des services financiers. Deuxièmement, il sert à maintenir la richesse des résidents, en particulier la couverture des actifs dans les économies à forte inflation.Par exemple, dans la Turquie à forte inflation, l’Argentine et d’autres pays, la proportion de leurs crypto-monnaies est proche de 20%, dépassant de loin la moyenne mondiale de 7%, et ses transactions de crypto-monnaie sont principalement terminées par des stablecoins [12]; Pour certaines régions à forte inflation telles que l’Afrique, l’Asie du Sud-Est et l’Amérique latine, en raison des caractéristiques relativement stables de la valeur des devises des stablées et peuvent être utilisées pour la préservation et l’échange de valeur, les étages-garous sont de plus en plus utilisés comme moyens d’épargne et devenant un outil important pour lutter contre l’inflation locale et la dépréciation de la monnaie.

Figure 8: Comparaison du réseau commercial Swift vs Web3.0

Source: BIS, Swift, McKinsey, Solana, Tether, CICC Research Department

Figure 9: La proportion de détenteurs de crypto-monnaie dans des zones à forte inflation telles que Türkiye et Argentine est relativement élevée

Remarque: 2024 Source de données: Triple-A, département de recherche CICC

Troisièmement, nous devons également faire attention à l’impact sur la stabilité.Les pièces stables aident à améliorer l’efficacité des paiements et à améliorer l’inclusivité financière, mais en même temps, ils devraient également peser la relation entre l’efficacité, l’inclusivité et la stabilité. Plus précisément: d’une part, l’efficacité du compromis et la stabilité. Le système de réglementation relativement complet dans le système de paiement transfrontalier traditionnel entraîne des coûts de paiement relativement élevés, et les banques sont confrontées à des examens stricts sur l’identification d’identité des clients KYC, le LAC-LEML à blanchiment d’argent, le financement anti-terrorisme CFT, etc.En contraste, l’environnement réglementaire face aux liens stable est relativement lâche, et l’examen de la conformité n’a pas encore couvert les liens ci-dessus, et il y a un certain espace de réglementation;et l’entité émettrice peut se déplacer vers des «dépressions réglementaires» offshore (comme les îles Caïmans et les îles Marshall) pour échapper à la surveillance.D’un autre côté, pèse dans l’inclusivité et la stabilité. Pour certains pays en développement ayant des fondamentaux fragiles, la couverture financière peut être élargie par des stablecoins et résister à l’inflation locale.Cependant, étant donné qu’environ 99% des étalines sont toujours libellées en dollars américains, si ces pays comptent progressivement sur des étages en dollars américains, cela peut entraîner des staboins stables pour avoir un effet de substitution sur les devises fiatales locales, menacer leur souveraineté monétaire, et même apporter certains défis à la compensation de leurs polices monétaires et à la stabilité du système financier.

De plus, les risques potentiels des stablecoins eux-mêmes affecteront également la stabilité des marchés financiers.Premièrement, les cours et les risques de liquidité.Étant donné que les stablés sont émis par des institutions privées et que la stabilité dépend de la qualité et de la transparence de leurs actifs de réserve, si le mécanisme de réserve est insuffisant ou si la qualité des actifs est confrontée à la pression à la baisse, elle peut conduire à une crise de confiance, ce qui peut facilement conduire à une course, résultant en une vente de ses actifs détenus, qui affectent indirectement la stabilité du système traditionnel du système financier et même des triggers.La seconde est la désintermédiation du déménagement des dépôts et de la finance.Les pièces stables peuvent détourner les dépôts bancaires, les prêts, les devises et autres entreprises.Par exemple, les résidents de certains pays à forte inflation ont tendance à conserver des stablescoins au lieu des dépôts bancaires, et le paiement transfrontalier et le règlement des stablecoins contournent le système traditionnel de remises des banques. Si la finance décentralisée se développe en outre, elle aggravera même la perte d’entreprise des institutions financières traditionnelles et provoquera une désintermédiation financière.Le troisième est les fluctuations des prix et le marché est lié. Les marques de stablescoins et d’actifs cryptographiques ont une forte corrélation.Dans le même temps, les frontières actuelles entre les actifs cryptographiques et les actions traditionnelles se brouillent progressivement, montrant une tendance de « l’intégration de la part des pièces », qui se reflète dans le fait que les actifs crypto ont commencé à apparaître dans les marchés financiers traditionnels (tels que le cercle et d’autres actions de devises énumérées, les stablescoins et les institutions financières traditionnelles ont des objectifs de crise de la crys (comme fournir des services de négociation d’actifs cryptographiques, émettre des produits en tokenisés en actions et détenir directement des pièces pour participer à l’investissement des actifs cryptographiques, etc.), ce qui a conduit à une transmission accrue des prix et à l’effet de liaison entre l’ensemble des actifs cryptographiques et le marché financier traditionnel.

Des stablecoins à RWA: tout peut-il être enchaîné?

Dans une perspective plus large, les stablecoins sont liés au monde traditionnel des actifs financiers et cryptographiques, en se concentrant sur le côté capital, c’est-à-dire la cartographie des fonds du monde réel sur la chaîne.Correspondant au côté actif, la cartographie des actifs du monde réel sur la chaîne, à savoir RWA tokenisé.Dans l’attente, comment RWA et Stablecoins influencent-ils conjointement l’écosystème sur chaîne?Tous les actifs peuvent-ils être répertoriés sur la chaîne?Comment toutes choses seront-elles réécrites la finance traditionnelle lorsqu’elles seront sur la chaîne?

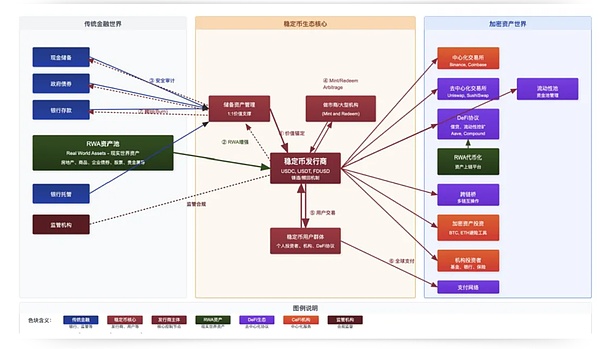

Les stablecoins et la RWA tokenisée sont la cartographie des fonds et des actifs du monde réel sur la chaîne, respectivement, se promouvant mutuellement et améliorant conjointement la liquidité et l’activité de l’écosystème en chaîne.D’une manière générale, les stablecoins eux-mêmes sont également une RWA tokenisée, c’est-à-dire la forme tokenisée de monnaie fiduciaire. Dans le même temps, les stablecoins fournissent les fonds et la liquidité requis pour les transactions pour RWA tokenisé.Pour résumer les caractéristiques de la RWA tokenisée, il se reflète principalement dans:Premièrement, efficace,L’exécution des transactions basée sur les contrats intelligents de la blockchain est plus efficace et les coûts intermédiaires par rapport aux processus encombrants sous les modèles traditionnels IPO et ABS et s’appuyant sur un grand nombre d’institutions intermédiaires;Le second est universel,La RWA tokenisée peut diviser les actifs en unités plus petites par la tokenisation, ce qui contribue à réduire le seuil pour que les investisseurs participent; Dans le même temps, avec l’aide des caractéristiques transfrontalières de la blockchain, la RWA tokenisée peut réaliser la participation conjointe des investisseurs mondiaux dans le même actif, contribuant à étendre la couverture du marché.

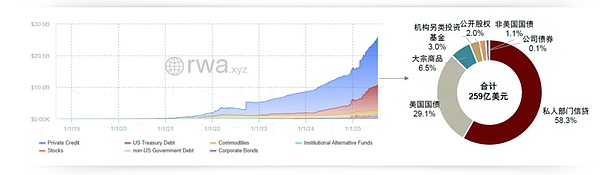

La difficulté de «toutes choses sur la chaîne» ne réside pas dans la technologie. La prise en compte réglementaire de l’adéquation des investisseurs et de la taille de la demande en capital peut être les principales contraintes.Actuellement, l’échelle RWA mondiale est de près de 26 milliards de dollars [13], ce qui est toujours principalement des actifs financiers, notamment le crédit, les obligations de trésorerie, les actions, etc., tandis que la proportion d’actifs tangibles, y compris les produits de base, l’immobilier, etc.est relativement faible. Du point de vue des cas de projet pratiques, des actifs financiers rwas tels que BlackRock Buidl US Bond Rolling, Robinhood US Stock Tokenisation, etc., Asset tangible Rwas tels que la tokenisation immobilière de Realt, la charge de la technologie de la centrale à fourre et la technologie de la gcl.Cependant, dans l’attente, les stablecoins accéléreront-ils l’intégration avec RWA tokenisée et promouvront-elles le processus « toutes choses à la chaîne »?Nous pensons que le problème de base n’est pas la technologie elle-même, mais plus dans:D’une part, en fonction de l’examen de la conformité réglementaire,Par exemple, en juin, Robinhood a lancé les actions américaines de tokenisés des actions américaines aux clients européens, ce qui a abaissé le seuil pour que les investisseurs investissent dans les actions américaines et ont lancé des jetons Openai et SpaceX, brisant la fermeture du capital-investissement traditionnel. Cependant, il convient de noter que si tout le monde est adapté à l’investissement dans des actions américaines tokenisées et si tout le monde est adapté à l’investissement dans des actions de capital-investissement?Nous pensons que la soi-disant «démocratisation financière» peut ne pas répondre aux exigences d’adéquation de l’investisseur.D’un autre côté, pour examen des besoins en capital,Pour les fonds en chaîne qui sont destinés à la spéculation, le rendement en rwa tokenisé peut ne pas être attrayant. Dans le même temps, compte tenu de la rareté des actifs de haute qualité, tous les actifs excessives n’ont pas de besoins de financement.Dans l’ensemble, il y a encore un long chemin à parcourir « toutes choses sur la chaîne ».

Graphique 10: Les stablecoins deviennent un centre clé entre la finance traditionnelle et les infrastructures de cryptographie

Source: Circle, Tether, Makerdao, Binance, Coinbase, uniswap, Sushiswap, Aave, composé sites Web et livres blancs, Defillama, Messari, CICC

Figure 11: L’échelle Global RWA représente près de 26 milliards de dollars, dont le crédit de capital-investissement / les obligations américaines représentent une proportion élevée

Remarque: Depuis le 19 juillet 2025, les fonds d’investissement alternatifs institutionnels comprennent le capital-investissement, les fonds spéculatifs, le capital-risque, etc. Source: RWA.XYZ, CICC Research Department

Comment les stablecoins affectent le système monétaire international

Parmi les sujets liés à la tokenisation, son impact sur le système monétaire international a attiré beaucoup l’attention et constitue une partie importante du récit réussi des stablecoins. Dans les «changements d’actifs sous la reconstruction de l’ordre monétaire», nous avons proposé que la sécurité des actifs du dollar américain diminue, le système monétaire international accélère sa diversification et sa fragmentation, favorisant le capital mondial pour couler des États-Unis vers d’autres économies. Dans ce processus, le RMB a inauguré une période critique d’opportunité d’améliorer son statut international avec ses avantages tels que la transformation narrative de l’IA, la résilience de l’industrie manufacturière chinoise et la qualité structurelle du bilan.Cependant, la montée des stablecoins a introduit de nouveaux facteurs complexes à ce processus. Les stablecoins remodèlent le schéma mondial des flux de capitaux en créant un réseau de paiement décentralisé parallèle au système du dollar traditionnel. Le secrétaire américain du Trésor, en deux, a souligné que les stablecoins aident à consolider le statut de la monnaie de réserve mondiale du dollar [14] et ont également déclenché des discussions sur la question de savoir si le dollar peut se réexaminer sur la « chaîne » à l’aide de stablecoins. Comment les stablecoins affecteront-ils le système monétaire international? La réponse à cette question affectera directement le positionnement stratégique du RMB dans le futur ordre monétaire.

Comment les stablecoins affectent-ils le système monétaire international?

Comme mentionné ci-dessus, de l’essence, le crédit d’un stablecoin dépend de la monnaie fiduciaire qu’il ancre (comme le dollar américain) qui est en fait un jeton numérique, pas une monnaie distincte.Dans son rapport économique annuel de 2025 [15], BIS a souligné que les étages « maintiennent des engagements de valeur par le biais du pool d’actifs de réserve de l’émetteur et de leurs capacités de rachat ».Cette conception en fait essentiellement un dérivé de la monnaie fiduciaire plutôt qu’une monnaie distincte.S’ils sont mesurés par les trois normes clés de la célibat, de l’élasticité et de l’intégrité du système monétaire, les stablecoins ne répondent pas aux exigences en tant que pilier du système monétaire.En termes de singularité, il existe une différence de prix entre les différentes stablecoins en raison de la différence de crédit de l’émetteur, qui n’a pas de dénomination unifiée comme la monnaie fiduciaire; En termes d’élasticité, leur approvisionnement est strictement limité par la taille des actifs de réserve, et il est impossible de créer une monnaie élastique par le biais de crédit comme le système bancaire;En termes d’intégrité, l’anonymat des stablecoins conduit à des différences essentielles entre les stablescoins et la monnaie fiduciaire réglementée.De ce point de vue, les stablecoins reposent sur l’existence du crédit de monnaie fiduciaire et ne créent pas directement une nouvelle demande de devises.Il doit y avoir une demande de monnaie fiduciaire avant qu’une demande de stablecoin n’ancre la monnaie fiduciaire.

Cependant, les caractéristiques techniques des stablecoins créent objectivement des demandes que les monnaies fiduciaires traditionnelles ne peuvent pas répondre et peuvent créer un nouvel espace de demande dans des scénarios spécifiques:Premièrement, les stablecoins présentent une valeur alternative unique dans les zones à faible infrastructure financière.Stablecoin est un nouveau type d’outil de règlement de paiement.Il utilise la technologie de la blockchain pour réaliser l’intégration du flux d’informations et du flux de capital, raccourcissant le temps de nettoyage transfrontalier traditionnel de 2 à 3 jours à minute. Cette révolution de l’efficacité peut faire des stablescoins un choix important pour les infrastructures financières sous-développées (comme l’Asie du Sud-Est, l’Amérique latine, etc.) pour remplacer le modèle de banque proxy traditionnelle, entraînant une demande supplémentaire de staboins.Deuxièmement, la nature décentralisée des stablecoins peut répondre aux exigences d’aversion au risque de certains pays, en particulier dans les domaines où la situation politique et économique est instable, l’inflation est élevée ou où le marché est important, les stablecoins sont particulièrement attrayants.Par exemple, l’Argentine souffre d’inflation depuis longtemps, avec un taux d’inflation moyen de 189,97% de 1944 à 2024. L’hyperinflation persistante à long terme a fait de l’Argentine l’une des pays avec la plus forte demande de stablescoins en Amérique latine, les résidents locaux détenant une grande quantité d’influence tels que USDT et USDC pour exploiter un influence élevée et une forte dérogation.Ce phénomène a été particulièrement significatif après que le gouvernement argentin a aboli les mesures de contrôle monétaire « CEPO Cambiario » le 14 avril 2025. Le volume du marché des stablescoin des échanges de crypto-monnaie argentine a augmenté de manière significative après que le ministre de l’Économie du pays a annoncé la mesure [16].

En résumé, dans les économies développées avec des systèmes financiers solides, les stablecoins existent principalement en tant que dérivés des monnaies fiduciaires et ne créent pas une nouvelle demande monétaire;Mais dans les domaines à faible infrastructure financière ou à la macroéconomie instable, il peut déclencher une substitution en devises profondes et créer une nouvelle demande de stablecoins. Dans la structure actuelle du marché mondial des stablescoin, les stablescoins du dollar américain dominent, qui construit essentiellement une infrastructure financière numérique mondiale pour le système du dollar américain.En abaissant le seuil d’utilisation et des coûts de transaction du dollar américain, le stablecoin du dollar américain étend objectivement la fourchette de pénétration du dollar américain dans les activités économiques mondiales, ce qui peut consolider davantage le statut de monnaie de réserve du dollar américain.Mais ce processus n’est pas sans défis.Les stablescoins du dollar sont confrontés à une pression concurrentielle à partir de deux dimensions: d’une part, la montée en puissance des étalcoins non américains ancrés par des devises majeures telles que l’euro et le RMB;D’un autre côté, le développement accéléré des monnaies numériques (CBDC) des banques centrales dans divers pays.À l’heure actuelle, l’ordre monétaire international subit des changements profonds: des facteurs tels que les problèmes de dette américaine et les conflits géopolitiques ont conjointement favorisé l’approfondissement continu du processus de «déllarisation».Ce changement structurel a engendré la demande supplémentaire du marché de monnaies non américaines. Dans ce contexte, l’émergence de stablecoins offre à de nouvelles opportunités aux économies non américaines de participer à une concurrence en devises.En construisant un autre réseau de paiement basé sur la blockchain, ces pays ont été en mesure d’établir de nouveaux canaux de circulation des devises en dehors du système Swift.

Impact sur la Chine: les stablecoins se briseront-ils par les contrôles des capitaux?

Pour la Chine, les stablecoins fournissent non seulement de nouveaux outils à la Chine pour participer à la gouvernance financière mondiale, mais pose également de nouveaux défis au système de réglementation existant.

existerCommerce transfrontalier, les stablecoins peuvent montrer deux avantages fondamentaux: premièrement, en tant que plus grand pays commercial du monde, la Chine a un avantage à l’échelle naturelle dans l’application des stablecoins.Les stablecoins peuvent provoquer une amélioration de l’efficacité de paiement transfrontalier, éviter les frais élevés traditionnels et les processus lourds et améliorer considérablement l’efficacité du renouvellement des capitaux.Deuxièmement, Stablecoins a construit un nouveau réseau de paiement décentralisé, perminant le dilemme de devoir utiliser les dollars américains et les banques d’agence pour les règlements, offrant des canaux de paiement alternatifs pour les entreprises chinoises dans un environnement financier international complexe, contribuant à améliorer la résilience et la flexibilité des entreprises dans le commerce mondial, et sont d’une grande signification stratégique dans le paysage géo-économique actuel.

existerMarché des capitauxDans le domaine, les stablecoins peuvent améliorer la popularité financière et renforcer l’efficacité et la liquidité de l’allocation des ressources financières.Dans certaines régions ayant des infrastructures financières arriérées, les stablecoins peuvent fournir des portails de services financiers à faible seuil.De plus, les stablecoins fournissent de nouvelles idées pour l’innovation de la tokenisation des actifs, mais leur application nécessite une évaluation minutieuse de l’adaptabilité des actifs et de l’adéquation des investisseurs.En prenant le cas du groupe Langxin en 2023 à titre d’exemple, le groupe utilise plus de 9 000 piles de facturation comme actifs d’ancrage RWA et émet des actifs numériques représentant une partie des droits de revenu basés sur la technologie de la chaîne de fourmis.À l’avenir, dans la facturation de paiement, le règlement de l’énergie verte et d’autres scénarios, les étages peuvent jouer une fonction de règlement de paiement, et les contrats intelligents peuvent également réaliser une distribution automatique des prestations de réduction des émissions de carbone. Mais il est nécessaire d’être vigilant que tous les actifs ne conviennent pas à la tokenisation, et nous devons être vigilants sur le risque de formation de bulles causée par l’introduction de tout sur la chaîne.

Cependant, comme mentionné dans la section 2, les stablecoins eux-mêmes présentent de nombreux risques potentiels, et ils sont également confrontés aux compromis de la stabilité financière en plus de la rentabilité et de l’expansion inclusive.En outre, deux points devraient être accordés une attention particulière à la Chine:

►Étant donné que les stablecoins ont un fort anonymat, ils peuvent généralement contourner les systèmes traditionnels de règlement transfrontalières bancaires sans avoir à accepter des contrôles stricts de change ou de flux de capital.Peut affaiblir l’efficacité des contrôles des capitaux,Il y a même des opinions selon lesquelles les stablecoins peuvent «percer» les contrôles des capitaux.D’un point de vue technique, il existe en effet des moyens de réguler les comptes de stablecoin:Au niveau technique, les nœuds de contrôle des capitaux peuvent être mis en place sur la chaîne publique et les spécifications de transaction ou de performance peuvent être définies sur des contrats intelligents;Les portefeuilles de garde peuvent également être surveillés. Mais il est indéniable que la technologie de stablecoin résout fondamentalement la double coordination des désirs, ce qui peut encourager la « contre-attaque » transfrontalière.Par rapport au modèle traditionnel, les paires de stablecoin ont un chiffre d’affaires plus rapide, des coûts plus bas et un anonymat plus fort.Le contre-knocking traditionnel repose sur des maisons d’argent souterraines [17] en tant qu’intermédiaires, et les flux de capitaux sont relativement faciles à suivre; tandis que les paires de stablecoin réduisent les seuils de transaction et la visibilité réglementaire.Plus précisément, dans le cadre du modèle traditionnel, les sorties de capital doivent être remises dans des maisons d’argent souterraines via des comptes nationaux, puis les maisons monétaires souterraines remises sur des comptes à l’étranger dans une chaîne complexe, impliquant plusieurs échanges de RMB et de devises étrangères.Dans le modèle de stablecoin, certains liens intermédiaires sont omis, ce qui peut améliorer la vitesse de transaction et la dissimulation.

► La part accrue des stablescoins du dollar américain peut entraver le processus d’internationalisation de RMB.La taille du marché mondial des stablescoin a dépassé 260 milliards de dollars, dont plus de 95% envisagent des dollars américains. Si le dollar américain domine le champ de stablecoin, il peut entraîner la part de paiement transfrontalière du RMB, qui n’est pas propice au processus d’internationalisation du RMB. Comment la Chine devrait-elle réagir à cette situation? Voulez-vous participer au développement des stablecoins et comment participer? Nous en discuterons en détail dans la section suivante.

Graphique 12: Diagramme schématique du mode traditionnel vs Stablecoin « Tack » Fund Path

Source: Département de recherche CICC

Comment la Chine participe au développement des stablecoins

Les stablecoins ont le potentiel de devenir des infrastructures, et la période de germination est une opportunité de développement importante

Pourquoi la Chine devrait-elle participer au développement de stablescoins?Les stablecoins relient les monnaies fiduciaires et les réseaux de blockchain, avec le potentiel de devenir une infrastructure financière mondiale.Les stablescoins du dollar américain représentés par l’USDT et l’USDC dominent le marché, et la valeur marchande totale a augmenté de près de dix fois depuis le début de 2021. Cette monnaie numérique présente des avantages techniques tels que les transactions transfrontalières 7 × 24 heures, les règlements en temps réel et les faibles coûts.Il a le potentiel de remplacer les réseaux de paiement financiers traditionnels.L’histoire a prouvé que l’innovation technologique des réseaux financiers a profondément influencé le modèle monétaire international. Dans les années 1970, le réseau Swift a remplacé les communications traditionnelles des télégrammes et a construit un système de paiement interbancaire dominé par les États-Unis et d’autres pays;Les réseaux de cartes de crédit tels que Visa ont formé un effet de réseau mondial avec la technologie de certification électronique, soutenant l’expansion mondiale de la dénomination du dollar américain.Le réseau financier mondial établi par les États-Unis sur la base de ses avantages technologiques a jeté le statut d’infrastructure monétaire mondial pour le dollar américain.

Les stablescoins actuels sont encore loin de la « infrastructure financière grand public ».Des institutions telles que la Bank for International Settlements (BIS) ont souligné que les étalcoins qualifiés doivent répondre aux exigences de stabilité des devises, de flexibilité de l’offre, de conformité et de crédibilité.La période d’introduction des infrastructures est une opportunité de développement importante. Si vous pouvez participer à la construction de nouvelles infrastructures à un coût raisonnable, cela peut être propice à la construction d’une puissance financière.

Cinq voies de participation qui ne conviennent pas à la Chine

Si la Chine veut participer au développement des stablecoins, comment devrait-il participer?Avant de discuter de la façon de participer aux stablecoins, nous pensons qu’il existe cinq chemins plus populaires qui ont de grandes limites et ne conviennent pas à la mise en œuvre réelle:

► Onshore RMB Stablecoin.Des pièces stables émises par des institutions nationales et soutenues par des réserves de RMB onshore sont en conflit avec le système de gestion financière actuel.Les transactions anonymes et les règlements décentralisés augmentent les difficultés de supervision.

► Stablecoin ancré à la monnaie numérique de la Banque centrale (CBDC).Le RMB numérique ne compte pas les paiements d’intérêts, tandis que les stablecoins existants s’appuient sur les actifs de réserve pour couvrir les coûts.Si le RMB numérique est ancré, l’émetteur facturera des frais élevés pour perdre la compétitivité du marché, soit s’écartera de l’exigence de réserve à 100% en capital-risque, ce qui viole l’intention initiale de conception de stablecoin.

► Stablecoin ancré à l’or.Autrement dit, la délivrance de stablescoins soutenue par l’or physique (comme « Digital Gold Dollar »). Bien que l’or soit en valeur stable, il existe en tant qu’ancre de stablecoin.L’élasticité de l’approvisionnement et les avantages des coûts sont deux problèmes majeurs.Le montant total des réserves d’or est limité et le montant supplémentaire est rare, ce qui ne peut répondre aux besoins en expansion des activités économiques.Une course pendant la panique du marché peut déclencher une crise de rachat.Deuxièmement, les réserves d’or à grande échelleCoûts d’opportunité élevés et coûts de conservation,Et aucun revenu d’intérêt n’est généré et les avoirs à long terme forment des écarts d’intérêt négatifs.

► Stablecoin ancrant les actifs de réserve de la Banque centrale.Pièces stables garanties par des réserves nationales de change ou SDR,Il peut lier les réserves de devises du pays aux responsabilités des stablescoin, ce qui implique d’énormes risques.La fonction centrale des réserves de change est de maintenir la stabilité des taux de change et la sécurité des paiements, et il est nécessaire de maintenir une liquidité élevée.La circulation à grande échelle des stablescoins « verrouillera » les actifs de réserve, et la course de banque pourrait forcer le gouvernement central à utiliser les réserves étrangères pour rembourser.La banque centrale agit passivement comme le dernier garant de stablecoins et porte des pertes potentielles.

► Tokenisation de l’actif centralisé (jeton de dépôt) StableCoins.Tout d’abord, les stablescoins à faible risque tels que les jetons de dépôt émis par les banques commerciales,Faire face à des doutes sur l’attractivité et le positionnement.Les fonds du marché de l’argent national tels que Yu’ebao ont pleinement répondu à la demande des résidents d’actifs monétaires sûrs et pratiques, puis ont lancé des stablecoins avec un manque de valeur incrémentielle.Deuxième,Les pièces stables émises par les banques commerciales sont difficiles pour devenir un réseau de paiement public neutre.Les institutions financières ne veulent pas utiliser les stablecoins émis par des concurrents, ce qui endommagera l’effet réseau des stablecoins.De plus, les banques convertissent les dépôts en réserves de stablecoin à faible intérêt, ce qui équivaut àLes dépôts sont pressés, Si les stablecoins ne peuvent pas être utilisés pour les prêts, cela réduira la rentabilité des banques, entrera en conflit avec les modèles commerciaux traditionnels et manquera de motivation interne.

Path faisable pour que la Chine participe aux stablescoins: stablecoins offshore RMB

En tenant compte des contraintes réglementaires et des demandes de marché de manière complète,L’émission de « stablecoin Offshore RMB » peut être une priorité pour la Chine de participer au développement de stablescoins.Son idée principale est d’émettre des stablescoins numériques libellés en RMB et d’ancrer la valeur de RMB par des institutions de confiance dans les juridictions à l’étranger, mais la restriction de son fonctionnement et de sa circulation se produit principalement sur les marchés étrangers.Avec le RMB offshore comme réserves, la circulation est limitée aux marchés à l’étranger et n’a pas d’impact directement sur le système de contrôle des capitaux intérieur.La banque centrale peut ajuster les liquidités offshore grâce à des outils tels que des échanges de devises avec l’autorité monétaire de Hong Kong pour prévenir le dépassement sur le marché des taux de change.

en même temps,Les centres offshore aident à profiter des avantages institutionnels de Hong Kong en tant que centre financier international.Hong Kong possède une infrastructure financière mature, un environnement d’État indépendant et un grand nombre d’acteurs internationaux, et peut concevoir de manière flexible une architecture de stablecoin pour réaliser des opérations de conformité grâce à la législation locale et aux bacs de sable réglementaires.En bref, «l’émission offshore et l’utilisation offshore» permet au RMB de participer à un concours mondial de monnaie numérique tout en minimisant les interférences au système financier national.

Lors de la publication des stablescoins offshore RMB, nous devons créer de vrais scénarios d’application dans les domaines du commerce et de l’investissement et créer un réseau pour l’utilisation de RMB StableCoins..Le succès du réseau monétaire réside dans la formation des effets du réseau, et la base de l’effet du réseau est des scénarios d’utilisation riches.Les stablescoins RMB offshore devraient commencer par servir l’économie réelle, se concentrer sur les scénarios commerciaux et les scénarios d’investissement, et créer un système écologique « utilisable et inséparable ».Dans le domaine du règlement commercial, les propriétaires de chaînes avec des scénarios de paiement transfrontaliers peuvent être encouragés à émettre des étalcoins, y compris des entreprises d’importation et d’exportation qui ont déjà un certain volume commercial transfrontalier, telles que les grands appareils électroménagers et les fabricants d’automobile, ainsi que des sociétés de plate-forme qui exploitent le commerce transfrontalier, y compris JD.com, nous développons le domaine de l’investissement financier, de la rylisation transversale sur Hong Kong, nous développons.produits financiers. Les institutions financières chinoises sont encouragées à émettre des obligations de stablecoin, des billets de financement des échanges, etc. sur le marché offshore et à réduire le seuil pour les investisseurs internationaux.

Le « Tao » et la « technique » de l’internationalisation RMB: vous ne pouvez pas perdre les racines et poursuivre la fin

Les stablecoins ne sont que «l’art» pour promouvoir l’internationalisation du RMB. La question de savoir si le RMB peut devenir une monnaie internationale largement fiable dépend fondamentalement du « Tao » – « l’ancrage de la loi » et « l’ancrage de la fonction » du RMB.Ce n’est que lorsque la communauté internationale estime que le RMB a un crédit souverain solide et un environnement politique attendu que le RMB peut avoir les bases de devenir une monnaie internationale largement acceptée, qui est «l’ancrage légal» du RMB; Ce n’est que lorsque le RMB est libellé dans les actifs, les flux de marché en douceur et les outils complets de gestion des risques que les investisseurs internationaux peuvent être plus disposés à tenir et à utiliser le RMB, qui est «l’ancrage fonctionnel» du RMB.

Sur la voie de la participation aux stablecoins, l’innovation technologique devrait être promue régulièrement pour empêcher la perte de l’argent et la fin de la fin..Les innovations technologiques telles que les stablecoins doivent servir les objectifs de base et se méfier du risque de mettre la charrette devant le cheval.Les moyens techniques sont importants, mais la volonté des investisseurs et des gouvernements à la RMB dépend de plus de macro-facteurs tels que les fondamentaux économiques de la Chine, la stabilité du système financier et la confiance politique internationale.Il est possible d’envisager de mettre des mesures telles que la promotion de la stablecoin RMB dans le cadre global de la stratégie financière nationale, qui complète la construction du système et du marché. Ce n’est qu’avec la combinaison de la conception stratégique et des opportunités favorables que l’internationalisation du RMB évolue régulièrement.