autor:Prathik Desai, Fuente: Token Dispatch

Se siente familiar cada semana últimamente: otro lanzamiento de Stablecoin, y una vez más intentando cambiar la dirección del valor. Primero, vemos la guerra de ofertas para que el hiperlíquido emita el USDH;Luego discutimos la tendencia de la verticalización para adquirir rendimientos del Tesoro de los Estados Unidos.Ahora, es el Musd nativo de Metamask.¿Cuáles están todas estas estrategias conectadas?Capacidad de distribución.

Las capacidades de distribución se han convertido en una especie de código de trucos, no solo en el espacio de criptomonedas, sino también en varios campos, para construir un próspero modelo de negocio.Si su comunidad tiene millones de usuarios, ¿por qué no aprovecharla y poner las fichas directamente en sus manos?Sin embargo, esto no siempre funciona.Telegram ha tratado de lograr esto con TON, alegando tener 500 millones de usuarios de mensajes, pero estos usuarios nunca se han trasladado a la cadena.Facebook también ha tratado de hacer esto con Libra, creyendo que sus miles de millones de cuentas de redes sociales pueden formar la base de una nueva moneda.En teoría, estos dos proyectos parecen condenados a tener éxito, pero fallan en la práctica.

Esta es probablemente la razón por la cual el Musd de Metamask (con orejas de zorro y el símbolo «$» en la parte superior) me llamó la atención.A primera vista, no es diferente de otras establo, respaldados por los bonos del Tesoro de EE. UU. Regulados y emitidos a través de un marco desarrollado utilizando el Protocolo M0 por Bridge.xyz.

Pero, ¿qué tiene de diferente el Musd de Metamask en el actual mercado de Stablecoin de $ 300 mil millones, que es Duopoly?

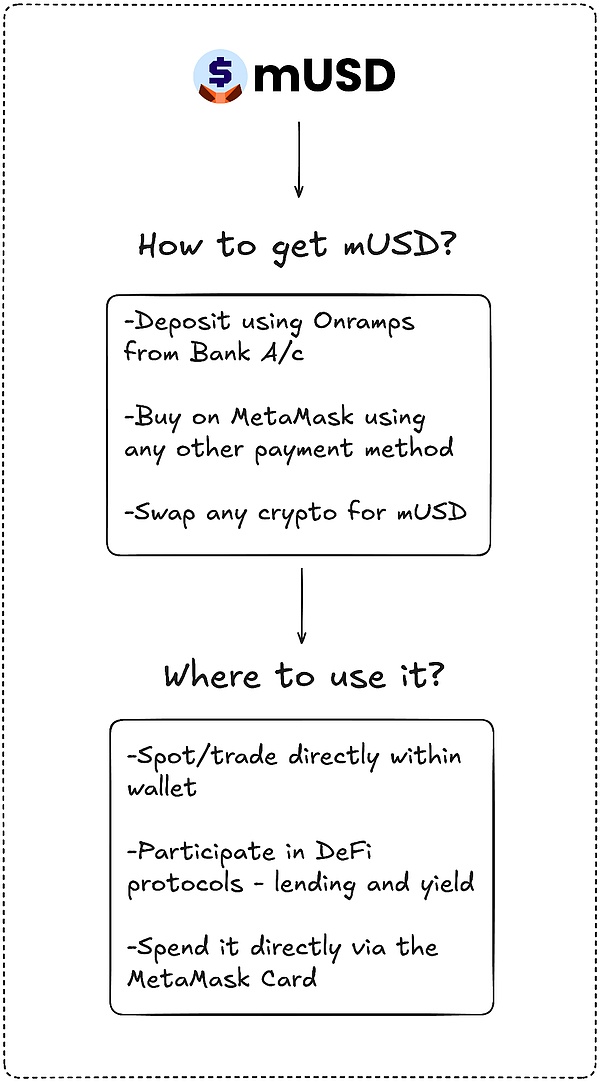

Metamask puede estar entrando en un campo altamente competitivo, pero tiene un punto de venta único que otros competidores no pueden igualar: distribuido. Metamask tiene 100 millones de usuarios activos anuales en todo el mundo, y su base de usuarios es casi inigualable.Musd también será el primer stablecoin emitido de forma nativa en una billetera autododial, lo que permitirá a los usuarios comprar, intercambiar e incluso gastar en la tienda a través de la moneda fiduciaria.Los usuarios ya no necesitan buscar intercambios, unir cadenas o tratar con la molestia de agregar tokens personalizados.

Telegram no tiene el ajuste entre este producto y el comportamiento del usuario, y Metamask lo hace.Telegram intenta transferir a sus usuarios de mensajería a la cadena de bloques para aplicaciones financieras descentralizadas.Metamask mejora la experiencia del usuario integrando Stablecoins nativas en la aplicación.

Los datos muestran que este movimiento se adopta muy rápidamente.

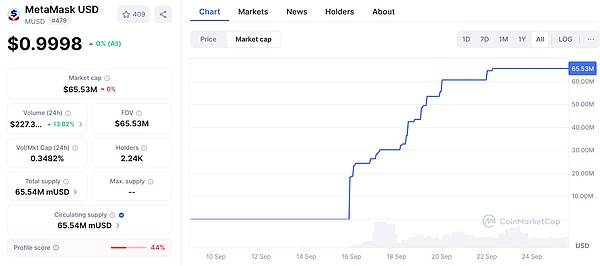

La capitalización de mercado de Metamask Musd se elevó de $ 25 millones a $ 65 millones en menos de una semana.Casi el 90% de los fondos provienen de Linea, la plataforma de capa 2 dentro de Consensys, que muestra que la interfaz de Metamask puede guiar de manera efectiva la liquidez.Este apalancamiento es similar a las operaciones pasadas del intercambio: en 2022, Binance intercambió automáticamente depósitos para BUSD, lo que hace que la circulación se dispare durante la noche.Quien controla al usuario controlará el token.Metamask tiene más de 30 millones de usuarios activos mensuales y tiene el mayor número de usuarios en el espacio Web3.

Esta capacidad de distribución distinguirá Metamask de los primeros participantes que intentaron construir establo sostenibles pero fracasaron.

El gran plan de Telegram falló en parte por cuestiones regulatorias.Metamask elaboró este problema trabajando con el puente emisor de Stripe y respaldando cada token con bonos del Tesoro a corto plazo.Esto cumple con los requisitos regulatorios, y la Ley Genius recientemente introducida en los Estados Unidos también proporciona un marco legal para el primer día.La liquidez también será la clave.Metamask está inyectando pares de Musd en el Defi de Linea, apostando a que su red interna puede consolidar sus aplicaciones.

Sin embargo, la distribución no garantiza el éxito.El mayor desafío que enfrenta Metamask vendrá de los gigantes existentes, especialmente en un mercado que ha sido dominado por varios gigantes.

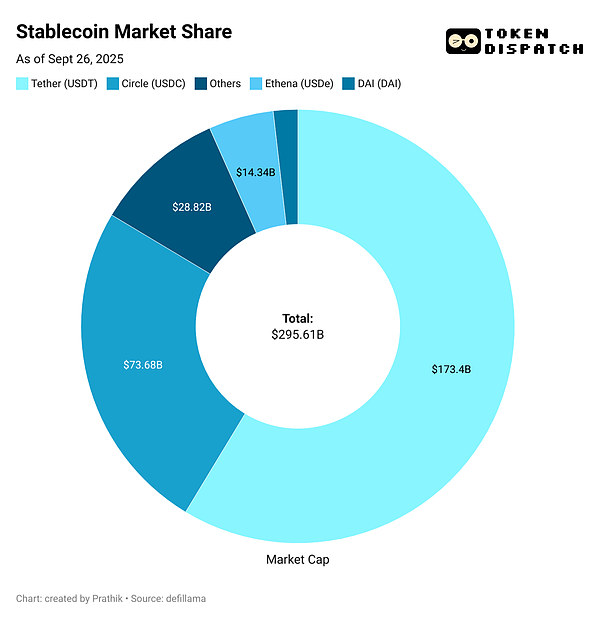

El USDT y el USDC de Tether han representado casi el 85% de todas las establo.El tercer lugar es el USDE de Ethena, que tiene una circulación de hasta $ 14 mil millones, atrayendo a los usuarios debido a sus ingresos.El USDH de Hyperliquid acaba de lanzar para reinvertir los depósitos de intercambio en su ecosistema.

Esto me devuelve a esta pregunta: ¿Qué quiere exactamente Metamask Musd?

Parece poco probable que el USDT y el USDC tengan retadores directos.La liquidez, el listado de intercambio y los hábitos de usuario son beneficiosos para los gigantes existentes.Musd puede no requerir una competencia frontal.Así como esperaba que el USDH de Hyperliquid beneficie a su ecosistema al ofrecer más valor a la comunidad, es probable que Musd esté tratando de obtener más valor de los usuarios existentes.

Cada vez que un nuevo usuario deposita a través de Transak, cada vez que alguien intercambia ETH por una nueva establo dentro de Metamask, y cada vez que deslice una tarjeta Metamask en la tienda, Musd será la primera opción.Esto integra stablecoins como la opción predeterminada dentro de la red.

Esto me recuerda los días en que necesito cerrar el USDC entre Ethereum, Solana, Árbitro y Polígono, dependiendo de lo que necesito hacer con mi establo.

Y Musd termina todos los tediosos puentes e intercambio.

Luego hay otra ganancia importante: la tasa de rendimiento.

Con Musd, Metamask puede obtener ganancias de los bonos del Tesoro de EE. UU. Que apoyan el token.Cada $ 1 mil millones en circulación significa decenas de millones de dólares de intereses que vuelven a consensarse cada año.Esto transformará la billetera de un centro de costos a un motor de ganancias.

Si solo $ 1 mil millones de MusD están respaldados por bonos del Tesoro de EE. UU., Puede ganar $ 40 millones en ingresos por intereses por año de las ganancias.En comparación, Metamask ganó $ 67 millones en ingresos de las tarifas que recaudó el año pasado.

Esto puede abrir otra fuente de ingresos pasiva e importante para Metamask.

Sin embargo, hay un factor que me hace sentir molesto.Durante años, he considerado que una billetera es una firma neutral y una herramienta de envío.Musd difumina esta línea, convirtiendo la herramienta de infraestructura neutral en la que una vez confié en una unidad de negocios que se beneficia de mis ahorros.

Por lo tanto, la distribución es tanto una ventaja como un riesgo.Puede hacer de Musd la elección pegajosa predeterminada, y también puede plantear preguntas sobre el sesgo y el bloqueo.Si Metamask ajusta el proceso de redención para hacer que su propia ruta de token sea más barata o preventiva, esto podría hacer que el mundo de las finanzas abiertas sea menos abierta.

También está el problema de la fragmentación.

Si cada billetera descentralizada comienza a emitir su propio dólar, puede crear múltiples monedas cerradas en lugar del oligopolio doble intercambiable de USDT/USDC que tenemos ahora.

No sé a dónde irá esto. Metamask integra Musd con tarjetas, que bloquea bien el ciclo financiero de compra, inversión y consumo.La primera semana de crecimiento muestra que puede superar las barreras en las primeras etapas de liberación.Sin embargo, el dominio de los gigantes existentes muestra cuán desafiante es escalar de millones a miles de millones.

No sé a dónde irá esto. Metamask completa el ciclo financiero de compra, inversión y consumo de Musd bien integrando a Musd con tarjetas.La primera semana de crecimiento muestra que puede superar las barreras para las primeras etapas de liberación.Sin embargo, el dominio de los gigantes existentes muestra cuán desafiante es escalar de millones a miles de millones.

Entre estas realidades, puede determinar el destino del Musd de Metamask.