Autor: Prathik Desai, Fuente: Despacho de token, compilado por: Shaw Bittain Vision

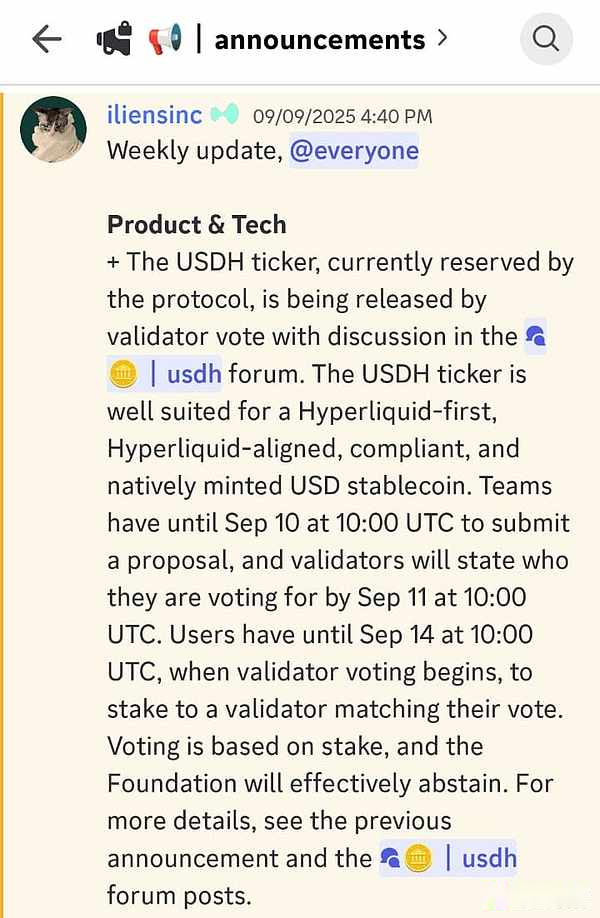

Procesos hiperlíquidos $ 375 mil millones en volumen de transacción por mes. El 5 de septiembre, decidió lanzar su propia stablecoin y emitió un anuncio sobre Discord.De esta manera, el USDH nació.

La Fundación Hyperliquid no se desarrollará, pero la construirá junto con la comunidad.Cada equipo competirá por las oportunidades de emisión.

Las estables son el activo más grande en el campo de las finanzas descentralizadas (DEFI), y su importancia es evidente.Quien controla los stablecoins controlará los canales para el flujo de capital, los ingresos de miles de millones de depósitos y el seguimiento del cumplimiento.

¿Por qué lanzar su propia stablecoin?

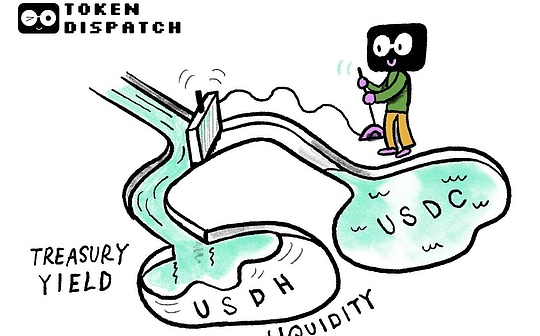

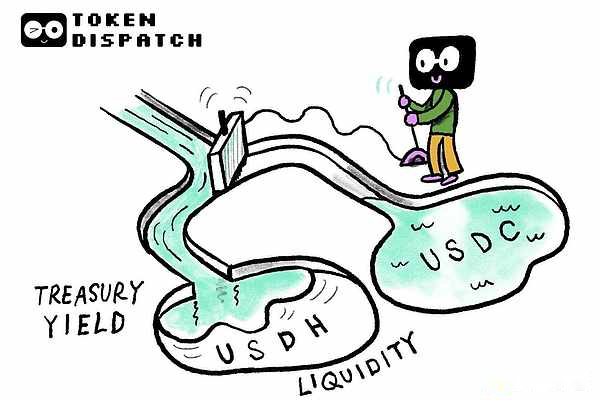

Actualmente, el USDC de Circle admite más del 93% de la liquidez de Stablecoin en hiperlíquido, con una capitalización de mercado de aproximadamente $ 5.54 mil millones.Estos saldos generan ingresos para el círculo a través de los acuerdos de tesorería y recompra, con ingresos por un total de US $ 1.7 mil millones en 2024, lo que representa aproximadamente el 99% de sus ingresos totales.

Cada vez que comercia con hiperlíquido, el intercambio cobra una tarifa de transacción, pero todas las ganancias del USDC que depositen irán a Circle.

El rendimiento del Tesoro a 10 años es de 4.051%, lo que significa millones de dólares en pérdida de ganancias.

Se estima aproximadamente que la transferencia de esta liquidez a las establo nativas puede generar alrededor de $ 220 millones en ingresos cada año.Actualmente, el dinero beneficia a los accionistas del círculo, no a los titulares de tokens hiperlíquidos.Para un protocolo que siempre está comprometido con la autosuficiencia, esta pérdida de valor se ha vuelto innecesariamente descarada.

En lugar de adoptar un enfoque directo para abordar esta vulnerabilidad, Hyperliquid recurrió a la comunidad.

En lugar de firmar en silencio un acuerdo con un cierto emisor, estableció un proceso similar a una subasta pública.Cualquier equipo puede presentar una propuesta y los validadores en la red votarán por el esquema al que tienden.Aun así, el emisor seleccionado debe ganar la subasta de gas para implementar el contrato en la cadena.

El hiperlíquido reduce las tarifas de manejo de pares Spot Stablecoin Trading en un 80%, atrayendo a los comerciantes al mercado operado por el USDH.Además, ha elevado las restricciones de licencia para citar activos, lo que significa que cualquier stablecoin puede competir, pero sus partidarios deben prometer y soportar el riesgo de un corte sustancial en caso de falla de anclaje.

Por los intercambios conocidos por su espíritu descentralizado, Hyperliquid se esfuerza por hacer que todo el proceso parezca democrático.

Pelea confusa

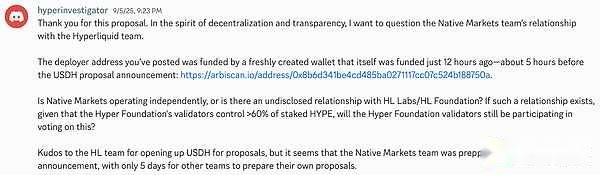

El día que las propuestas comenzaron a presentarse una tras otra, navegué por el canal de discordia de Hyperliquid. En menos de una hora, un grupo llamado Native Markets publicó un plan.Algunas personas piensan que es demasiado rápido, como si hubieran sabido esta solicitud hace mucho tiempo.

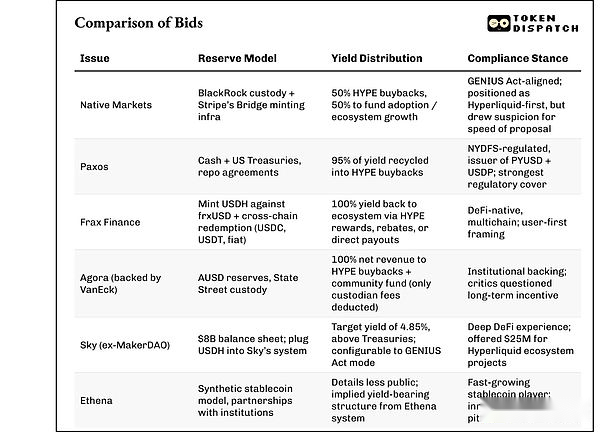

La publicidad de Native Markets se centra en cumplir con la Ley de Genio Stablecoin y promete dividir las ganancias de reserva: la mitad se usa para comprar los tokens de bombo de Hyperliquid y la otra mitad se usa para las promociones de fondos.

Propusieron una custodia de reserva de BlackRock y una infraestructura de monedas proporcionada por Stripe’s Bridge.La rápida presentación de la propuesta la hizo popular en términos de respuestas tempranas, pero también se convirtió en el primer objetivo en ser cuestionado.

Poco después, Paxos se unió a la competencia.

Paxos tiene una reputación destacada en la industria de Stablecoin, por lo que no hay necesidad de repetirla.Ha emitido Pyusd para PayPal y ha emitido USDP bajo la regulación de Nueva York.La estrategia de Paxos es simple: apoyar el USDH con efectivo y bonos del Tesoro de EE. UU. Y utiliza el 95% de los ingresos para adquirir recompras de exageración.El subtexto es obvio para la comunidad: si Hyperliquid necesita apoyo regulatorio, Paxos es el socio que necesitan.

El Proyecto Nativo de Defi FRAX ha adoptado un enfoque de la primera comunidad: acuñar el USDH basado en sus reservas de FRXUSD, permitiendo a los usuarios canjear a través de las cadenas y devolver el 100% de los ingresos al ecosistema, ya sea a través de recompensas, reembolsos o pagos directos.

Agora, respaldada por Vaneck, propuso dar cada centavo de ingresos netos a hiperlíquidos, una promesa tan generosa que la gente no puede evitar preguntarse cuáles son sus motivaciones.

Sky, el equipo detrás del cambio de marca de DAI, luego se unió con $ 8 mil millones en la fuerza del balance y prometió llevar los rendimientos de USDH al 4.85%, más alto que los bonos del Tesoro de EE. UU. (4.051%) integrándolo en su propio sistema.

Ethena también se ha unido, la compañía sintética de Stablecoin ha establecido asociaciones con BlackRock, Anchorage Digital y Securities.

La alineación de los postor es variada, y todos han presentado soluciones únicas para ayudar a hiperlíquidos a enchufar enormes lagunas y controlar su liquidez.

Si Paxos es el representante regulado, entonces Frax es la apuesta de la comunidad.Native ofrece soluciones autodesarrolladas, mientras que Ethena trae innovaciones que lo impulsan a convertirse en la establo de más rápido crecimiento.

No todos están satisfechos con el proceso.

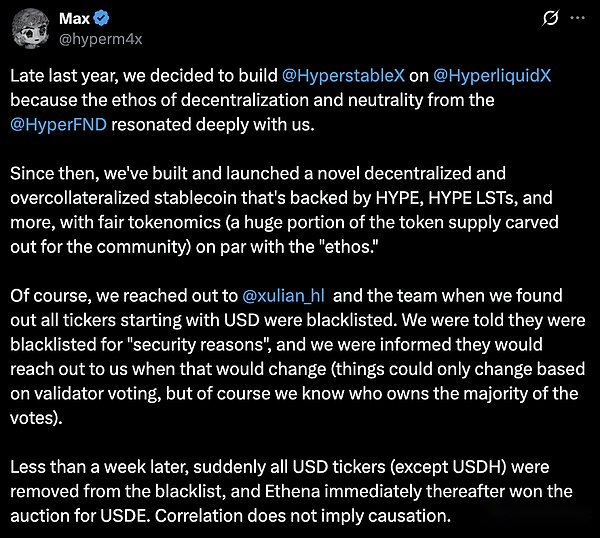

Un desarrollador una vez creó una stablecoin llamada «hiperestable». Mencionó que había solicitado el código «USDH», pero fue rechazado por la Fundación.Entonces eligió «Ush» y trabajó en su alrededor.Al ver este código de repente habilitado por el proyecto oficial, parecía que fue traicionado.

«… el juego comenzó hace unos meses, pero ahora la publicación de gol ha cambiado …», escribió.

La insatisfacción del desarrollador refleja un nivel más amplio de inquietud en mi opinión.Si la gobernanza puede ser tan arbitraria, los desarrolladores más pequeños pueden dudar y son reacios a invertir.

Otros en Discord cuestionaron el momento de la propuesta de los mercados nativos, calificándola de evidencia de ventajas internas.Mientras tanto, Jan Van Eck, una compañía que apoya a Agora, insiste en X que se centran en el desarrollo a largo plazo y expresan insatisfacción con el llamado «ataque en grupos».

Lógica económica de propuestas

Sin embargo, no se puede ignorar la lógica económica de la propuesta de stablecoin.Si el hiperlíquido migra con éxito la mayor parte de su saldo de USDC al USDH, el flujo de ingresos resultante puede ser comparable a las ganancias anuales de muchos intercambios medianos.Para los titulares de exageraciones, esto podría crear una nueva forma de ganancias, distribuida a través de recompras o recompensas, dependiendo de qué emisor gane.

Para el círculo, esto significa que pierde más del 10% de sus ingresos.

Las establo se han anunciado durante mucho tiempo como una utilidad neutral, pero el incidente revela que en realidad son centros de ganancias competitivas.Esta batalla ya no es solo una batalla entre Tether y USDC, y las plataformas Defi ahora están comenzando a reflexionar sobre por qué no deberían dejar sus beneficios para sí mismos.

Esto también está relacionado con una tendencia más amplia que he estado observando.

Stripe’s Bridge se posiciona como la infraestructura para cualquier emisor que desee lanzar una establo compatible, y ya apoya a Musd en el programa Metamask. PayPal lanzó Pyusd el año pasado.Ahora, incluso la billetera y las compañías de pago están persiguiendo su propia marca USD.Todos persiguen el mismo objetivo: controlar la liquidez interna y los beneficios que trae.

Hyperlíquido no es un extraterrestre que intente encontrar otra manera.Está siguiendo las rutas que han tomado muchas otras compañías, al darse cuenta de que para controlar la experiencia del usuario, es necesario controlar el flujo de fondos en el mismo.

El impacto regulatorio es bastante grande.

El Reglamento del Mercado de Activos de Crypto (MICA) en Europa ahora está vigente y cualquier persona que emite tokens de divisas electrónicas necesitará obtener una licencia y someterse a una administración de reserva estricta.En los Estados Unidos, la Ley Genius prohibiría el pago de los ingresos directamente a los titulares, lo que obliga a las personas a adoptar soluciones innovadoras, como recompras o asignaciones de validador.

Paxos y Agora tienen sus propias agencias y licencias de alojamiento que representan un extremo; mientras que Frax y Sky son más experimentales y representan al otro.Los votos de validador esencialmente indicarán cuánto riesgo la comunidad hiperlíquida está dispuesta a tomar en términos regulatorios.

Ya no creo que esto sea solo una competencia para emitir stablecoins, sino un referéndum sobre cómo Defi puede madurar en el futuro.

Además de los ingresos incrementales que el USDH puede generar, las actividades comunitarias en curso muestran cómo las comunidades negocian la equidad, la transparencia y la consistencia cuando las recompensas son control sobre su propia moneda.

Si el hiperlíquido puede lanzar con éxito un proyecto que cumpla con los requisitos reglamentarios, mantiene la confianza del usuario, recompensa a los titulares de tokens y no aliena a los constructores, establecerá un precedente para otros proyectos.

Sin embargo, el costo del fracaso es enorme.Una vez que ocurre un error, confirmará la visión de todos los escépticos: cuando el riesgo es demasiado alto, la gobernanza descentralizada se sacudirá.

Actualmente, el USDH todavía está esperando.La propuesta está en línea y los validadores lo están considerando, y las discusiones sobre Discord continúan a medida que más postores se unen a la competencia.

Si se puede establecer USDH, sería una prueba sólida suficiente para demostrar que el acuerdo puede capturar el valor que se ha reducido a través de sus dedos.