Autor: Andrej Antonijevic, Fuente: Bitcoin Treasury, compilado por: Shaw Bittain Vision

resumen

Este artículo presenta la «Compañía elástica del Tesoro de Bitcoin» (RBTC), un modelo empresarial diseñado para acumular bitcoin y minimizar el riesgo de pérdida de capital permanente. Basado en la escala de eficiencia de riesgo de los instrumentos financieros y el espectro de reducción de riesgos de las estrategias corporativas, RBTC está dirigido por acciones, tiene flexibilidad y tiene la opción de proporcionar rendimientos regulares.En comparación con sus pares, representa un ancla de bajo riesgo: una herramienta estable e innovadora para la acumulación de bitcoin a largo plazo y la creación de ganancias.

Introducción

La mayoría de las compañías de la Reserva del Tesoro de Bitcoin hoy tienen como objetivo acumular la mayor cantidad de bitcoin como sea posible y crear ganancias de Bitcoin a través de herramientas financieras que puedan generar valor agregado.Este modelo debe combinarse con la resiliencia corporativa.Una compañía de la Reserva de Tesoro de Bitcoin debe poder sobrevivir a una disminución de Bitcoin, administrar su cartera de financiamiento de manera responsable y, si desea expandir su negocio, debe proporcionar ingresos confiables durante todo el proceso.

Este artículo introduce la escalera de eficiencia de riesgo de los instrumentos financieros utilizados para generar rendimientos de bitcoin, el espectro de recompensa de riesgo de la estrategia corporativa de las empresas del tesoro de Bitcoin, y propone el concepto de la Compañía de Tesoro de Bitcoin Resiliente (RBTC): una estructura diseñada para acumular bitcoin de una manera de valor de valor al tiempo que minimiza el riesgo de las pérdidas de capital permanente y la apertura de una participación de invernadas.

La escalera de eficiencia de riesgo de los instrumentos financieros

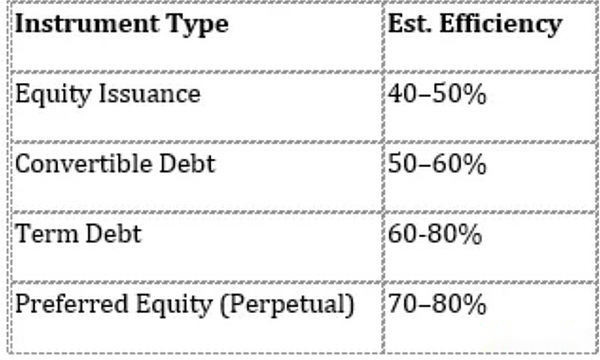

Primero presentamos la escala de eficiencia de riesgo de los cuatro principales instrumentos financieros utilizados por Bitcoin Treasury Reserves Corporation para comprar Bitcoin: acciones comunes, bonos convertibles, deuda a plazo y acciones preferidas permanentes.

El eje X representa la eficiencia de la emisión, que mide el potencial de devoluciones y ganancias de Bitcoin.La eficiencia se define como el porcentaje de bitcoins recién adquiridos que se diluyen por el nuevo financiamiento para los accionistas existentes.

En un artículo anterior, presentamos la fórmula para la eficiencia:

Eficiencia = tasa de rendimiento BTC (%) ÷ aumento de las compras BTC (%)

La eficiencia mide la cantidad de ingresos por acción de Bitcoin aumenta cuando una empresa recauda fondos para comprar más bitcoin.

También enumeramos la eficiencia estimada por la categoría de herramientas, resumida de la siguiente manera:

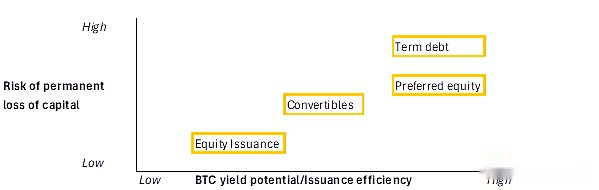

El eje Y muestra los riesgos independientes de cada herramienta. El riesgo se define como el riesgo de pérdida permanente de capital en condiciones adversas a largo plazo.En otras palabras, si el precio de Bitcoin es lento, o si las acciones se negocian por mucho tiempo con un descuento (mayor que el umbral aceptable definido en artículos anteriores), ¿cuánto tiempo tarda una empresa en quiebra o queda sin liquidez?Cuanto más tiempo sobrevive una empresa en tales condiciones, menor será el riesgo y viceversa.

Ejemplo:

-

En modo de solo capital, la bancarrota lleva relativamente tiempo. Sin pagar cupones o principios, las empresas pueden estar atrapadas con precios débiles de Bitcoin, pero no se verán obligados a declararse en quiebra.Por supuesto, los costos operativos siguen siendo importantes porque determina cuánto tiempo puede continuar operando una empresa.

-

Por el contrario, las deudas regulares deben pagar cupones relativamente altos y, en última instancia, deben pagar al director.Si el precio de Bitcoin cae cuando expira, la deuda debe pagarse mediante la emisión de acciones, que a su vez está por debajo del umbral aceptable para el instrumento (como se definió anteriormente), lo que dará como resultado una pérdida de capital permanente.

La siguiente figura muestra la escala de eficiencia de riesgo de cuatro herramientas:

El análisis anterior se basa en la perspectiva de una sola herramienta independiente. Dado que las empresas de la Reserva del Tesoro de Bitcoin generalmente emplean múltiples herramientas de financiación, ampliamos este marco a un espectro estratégico de riesgo estratégico corporativo.Antes de esto, primero presentamos un diseño de empresa dedicado a mantener la resiliencia en condiciones de mercado: Resilient Bitcoin Treasury Company (RBTC).

Compañía elástica de Bitcoin Treasury (RBTC)

Bitcoin en sí es un activo volátil, y el alto retroceso no es infrecuente.La mayoría de las compañías de la Reserva del Tesoro de Bitcoin reconocen esta realidad y construyen una estructura operativa el tiempo suficiente para beneficiarse del rendimiento esperado a largo plazo de Bitcoin. Pero logran esto de diferentes maneras.

Compañía elástica de Bitcoin Treasury (RBTC)Diseñado para minimizar el riesgo de pérdidas de capital permanentes.Sus características principales son las siguientes:

-

Financiación de capital puro. RBTC no usa deuda a plazo, bonos convertibles o acciones preferidas permanentes.Dado que no hay cupón ni debido, no hay deuda externa que pueda conducir a la bancarrota. Los costos operativos permanecen, pero estos costos están dentro del rango controlable y son aplicables a cualquier estructura.Esto hace que RBTC sea la forma de riesgo más bajo de mantener bitcoin.

-

Estrategia de capital bilateral: Dispuesto a vender bitcoin para compensar el descuento.Como se mencionó anteriormente, los comentarios rígidos como «Never vende bitcoin» pueden traer riesgos en sí mismos.RBTC sigue un principio bidireccional: cuando su precio de negociación de acciones es más alto que el valor de su activo neto, emite acciones para comprar bitcoin;Cuando su precio de negociación de acciones es más bajo que el valor de su activo neto, está dispuesto a vender bitcoin y comprar las acciones con los fondos que ha ganado.Ambas situaciones conducirán a un aumento en el precio de Bitcoin por acción, y el rendimiento en Bitcoin es de dos vías.Crucialmente, este mecanismo no tiene nada que ver con el precio de Bitcoin.Si el precio de Bitcoin es lento (vendiendo bitcoin en un canal para financiar repos) o aumentar (emitir a una prima para comprar más bitcoin), la relación premium/descuento en sí misma con valor agregado.

-

El riesgo más bajo de pérdida permanente. Sin obligaciones de financiación externas, RBTC puede resistir la prueba de un mercado bajista a largo plazo.Los pros y los contras son obvios: en comparación con las estrategias basadas en la deuda, su eficiencia y potencial de rendimiento son más bajos, pero el riesgo de pérdida de capital permanente o la quiebra completa se reduce significativamente.

-

Centrarse en la acumulación sostenible. RBTC reconoce que la verdadera ventaja radica en mantener activos acumulados de bitcoin durante mucho tiempo.El alto apalancamiento y las estrategias de alto rendimiento pueden parecer atractivas, pero los resultados a menudo son bidireccionales: amplifican los rendimientos o obligan a los inversores a pagar o diluir activos con un descuento severo, lo que resulta en pérdidas de capital permanentes.RBTC sacrificará cierta eficiencia de ganancias para maximizar la probabilidad de éxito, maximizando así la participación en la apreciación a largo plazo de Bitcoin.

Aumentar el nivel de ingresos regulares

El mercado de valores distingue a las acciones de crecimiento de las acciones ganadoras. Hasta ahora, Bitcoin Treasury Reserves solo ha jugado un papel de crecimiento.Pero agregar políticas de ganancias basadas en reglas puede reducir el riesgo de experiencia en los inversores y expandir la base de inversores.

Las compañías tradicionales de la Reserva Bitcoin a menudo confían en inversores externos en bonos convertibles, bonos perpetuos o deudas a plazo para pagarles cupones para obtener financiamiento.RBTC internaliza esta lógica: en lugar de pagar intereses a inversores externos, devuelve parte de las ganancias de Bitcoin directamente a los accionistas.

La estructura de dividendos consta de tres elementos:

-

Primero, la pista compuesta: No se pagarán tarifas en los primeros 4 años.

-

Ritmo de distribución: Distribuir una parte del ingreso de BTC cada 2 años (por ejemplo 20%).

-

Formulario de pago de dividendos: Dividendo filipino (vendiendo BTC, convertir en moneda fiduciaria en la fecha de registro y distribuirse en efectivo) o dividendos de acciones (emitir nuevas acciones equivalentes al valor distribuido, diluyendo parte de las ganancias de BTC, pero proporcionando ingresos sin ventas de BTC).

Esta política está estrechamente relacionada con los inversores. Los inversores que actualmente compran acciones preferidas de Bitcoin Treasury Companies pueden aceptar una tasa facial del 7%-8%.Pueden estar más inclinados a una estructura que puede obtener el 20% de la participación de ganancias de Bitcoin y participar en el aumento de precios a largo plazo de Bitcoin, y lograr esto a través de herramientas de inversión de capital puro de bajo riesgo.

Uno podría pensar que para las empresas del Tesoro de Bitcoin que actualmente no pagan dividendos, los inversores pueden «crear» ganancias vendiendo parte de su capital.Pero en realidad, esto no es lo mismo: hacerlo siempre pone a los inversores en riesgo de vender a un precio por encima o por debajo del valor de activos netos.En contraste, en el modelo RBTC, los dividendos se realizan directamente en el NAV de la fecha de registro.

Expandir el acceso de los inversores

RBTC también puede ampliar la base de inversores de Bitcoin Treasury Reserve Companies.Al ofrecer dividendos por encima de la exposición a las acciones, puede atraer a los siguientes grupos:

-

Fondos de pensiones y compañías de segurosBuscando una fuente confiable de ingresos.

-

Inversores de acciones que buscan gananciasNo es posible obtener bitcoin a través de los bonos del Tesoro que no sean del rendimiento existentes.

-

Inversores de deuda actuales(Bonos perpetuos, deuda a plazo o bonos convertibles) pueden preferir una estructura de bajo riesgo y basada en el capital con rendimientos periódicos.

RBTC es un modelo innovador basado en los principios de la gestión de capital perfecta.Combina financiamiento de capital puro, una estrategia de capital bidireccional y una capa de ingresos opcional para proporcionar a los inversores herramientas de inversión de bitcoin menos riesgosas y más flexibles.Dada su filosofía de reducir los riesgos de bancarrota y la capacidad de lograr NAV a través de dividendos, RBTC puede lograr una prima y al menos lograr una prima de NAV más estable con el tiempo, incluso si no aporta una prima más alta.De esta manera, no solo proporciona una forma más segura de mantener bitcoin, sino que también proporciona una plataforma más estable para crear devoluciones de bitcoin.

Espectro de estrategia corporativa

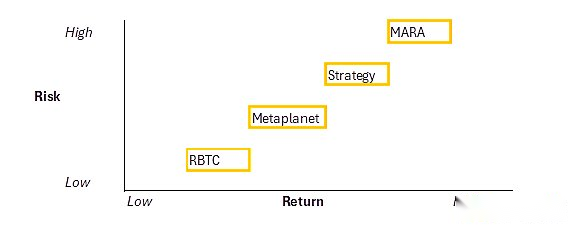

El análisis de los instrumentos financieros y el diseño de RBTC juntos forman el mapa de recompensa de riesgos de las empresas del Tesoro de Bitcoin.La cartera de financiamiento y la disciplina de capital determinan la posición de la Compañía en este mapa: cuanto mayor sea el grado de deuda y restricciones externas, mayor será el riesgo de pérdida de capital permanente; Cuanto más clara y más flexible sea la base de capital, menor será el riesgo.

Ilustramos esto comparando cuatro modelos de Bitcoin Treasury Company:

-

Compañía elástica de Bitcoin Treasury (RBTC)Adopte un modelo anti-rígido dirigido por capital y una capa de ingresos opcional. El financiamiento se basa completamente en el capital emitido con una prima y no involucra bonos convertibles, deudas a plazo o garantía hipotecaria.Dado que no hay una fecha de cupón o vencimiento, no existe una deuda externa que pueda desencadenar la bancarrota, y los costos operativos son el único reclamo fijo.El potencial de retorno es moderado, impulsado por la eficiencia de la emisión y la disciplina premium, mientras que la opción de ganancias expande la apelación de los inversores.Riesgo: bajo, retorno: medio.

-

MetaplanetPosicionarse como una «compañía de franquicias del Tesoro de Bitcoin» en Japón y seguir un alto crecimiento.Su cartera de financiamiento incluye la emisión de acciones y acciones preferidas permanentes aprobadas por los accionistas, y planea usar Bitcoin como garantía para financiamiento bancario en futuras adquisiciones.Esto introduce los riesgos de deuda de los prestamistas y las obligaciones de distribución continuas, pero también crea más canales de financiamiento.Riesgo: medio, recompensa: medio-alto.

-

Estrategia (anteriormente conocida como microstrategia)Representa el modelo de ingeniería financiera, logrando la escala a través de la emisión compleja.Se basa en bonos convertibles de intereses cero, múltiples planes de acciones preferentes permanentes y emisión de cajeros automáticos de acciones ordinarias en curso.La deuda estratificada de los bonos convertibles y las acciones preferidas aún aumentarán los riesgos de refinanciación y dilución de capital.Riesgo: medio y alto, retorno: alto.

-

Mara (Maratón Digital Holdings)Originalmente una compañía minera, ahora se ha convertido en una compañía híbrida de reserva de mineros mineros.El crecimiento y la acumulación de bitcoin de la compañía se financian principalmente a través de la emisión de bonos convertibles a gran escala (incluidos los bonos de intereses cero recientemente emitidos) y el apalancamiento cíclico de las operaciones mineras.Este modelo basado en la deuda pone a las empresas en riesgo de cupones, presiones de vencimiento y fluctuaciones operativas.Riesgo: alto, recompensa: alto (periódico).

La siguiente figura muestra el espectro de retorno de riesgo estratégico corporativo de Bitcoin Treasury Reserve Company:

Este mapa muestra claramente que el diseño corporativo no se trata solo de obtener las ganancias más altas de Bitcoin. La diferencia entre la resiliencia y la vulnerabilidad está en la cartera de financiamiento y la voluntad de permanecer flexible.RBTC representa el ancla de bajo riesgo en este gráfico, que es una buena opción para los inversores que valoran la estabilidad en lugar de los resultados basados en el apalancamiento.

en conclusión

Introducimos la escalera de eficiencia de riesgo de los instrumentos financieros, el espectro de riesgo-recompensa de las estrategias corporativas y el diseño de Bitcoin Treasury Corporation (RBTC) resiliente.En general, estas perspectivas muestran que la estructura de las compañías de la Reserva del Tesoro de Bitcoin no solo puede lograr el crecimiento, sino también ser flexible.RBTC proporciona un modelo estable e innovador para la acumulación de bitcoin a largo plazo y la generación de ingresos.