Autor: Zhao Qirui, Lynne

«The digital asset regulatory framework built by Hong Kong and its leading sandbox use case practices clearly present the specific path for how innovation can achieve steady development within the compliance framework. As stated in the Hong Kong Digital Asset Development Policy Declaration 2.0, Hong Kong is constantly building a «trusted and innovative digital asset ecosystem» and will continue to consolidate its leading position in the global digital asset field and promote Hong Kong to become a global innovation centro.»

1. La historia del desarrollo de los activos digitales de Hong Kong

1.1 Obertura: el «botón de pausa» en el continente y el «botón de avance rápido» en el mundo (2017-2022)

En 2017, China continental adoptó una política de detener exhaustivamente el mercado de activos virtuales, presionando el «botón de pausa» para el desarrollo de activos digitales. En septiembre de ese año, siete ministerios y comisiones de China emitieron conjuntamente el «anuncio sobre la prevención del riesgo de emisión y financiamiento de tokens», lo que detuvo por completo las actividades iniciales de emisión de tokens (ICO) y cerró todas las plataformas de comercio de divisas virtuales en el país, con el objetivo de claros riesgos de mercado.Desde entonces, el continente ha fortalecido aún más su represión en el «comercio disfrazado» y el «comercio de venta libre», y en septiembre de 2021, se caracterizó claramente por todos los negocios relacionados con la moneda virtual (incluidas las transacciones, la redención, el intermediario, la publicidad, etc.) como actividades financieras ilegales.Esta serie de medidas reguladoras de alta presión mantiene efectivamente la estabilidad y la controlabilidad del riesgo del sistema financiero.

Por supuestoY esto estrictoEl «encadenamiento» se ha convertido inadvertidamente en un «catalizador» para la industria global de la criptografía, lo que provoca una ola de «ir al extranjero» por talentos, capital y proyectos.Una gran cantidad de empresarios de Web3, equipos técnicos y fondos que originalmente estaban activos en el continente han comenzado a buscar espacio de desarrollo de cumplimiento en el extranjero.Acelere la siembra y expansión de los conceptos Web3 en todo el mundo.

Mientras que el continente implementa una supervisión estricta, el papel de Hong Kong es más prudente y sutil.No es solo un «firewall» para evitar derrames de riesgos, sino que también se convierte en silencio en un «puesto de observación» para observar el desarrollo de Web3 global.Para fomentar la innovación de la tecnología financiera al tiempo que protege los intereses de los inversores, la Autoridad Monetaria de Hong Kong tomó la iniciativa al lanzar el «Sandbox regulatorio de tecnología financiera» en septiembre de 2016. Posteriormente, la SFC y la Autoridad Reguladora de Seguros (HKIA) también lanzaron sus respectivas Sandboxes, y mejoraron a «Sandbox 2.0» en 2017 para lograr operaciones transversales transversales.En septiembre del mismo año, la Comisión de Valores y Futuros de Hong Kong (SFC) emitió una declaración sobre ICO por primera vez, señalando que si el token tiene el atributo de «valores», puede estar regulado por la ordenanza de valores y futuros, enfatizando el principio regulatorio de la «forma sustancial sobre la forma».Desde entonces, SFC ha continuado centrándose en las operaciones de los administradores de fondos de activos virtuales y las plataformas de comercio, y lanzó el Sandbox regulatorio FinTech en 2018, lo que permite a las empresas probar sus proyectos de innovación Fintech, incluidas las empresas relacionadas con los activos virtuales, en un entorno controlado.

En el nivel de aplicación, el gobierno de Hong Kong está explorando activamente la aplicación práctica de la tecnología blockchain.Por ejemplo, en 2020, se completaron cuatro proyectos piloto de blockchain, que cubren servicios gubernamentales como transferencia de marcas registradas, evaluación de impacto ambiental, trazabilidad de productos farmacéuticos y archivos y registros de documentos de la compañía, para explorar la viabilidad y los beneficios de la aplicación de tecnología de blockchain.En junio de 2022, el gobierno lanzó además la «Plataforma Blockchain compartida» y planea desarrollar servicios de programas de referencia y servicios más generales para ayudar a diversas oficinas/departamentos de políticas a desarrollar más aplicaciones de blockchain.

Además, Hong Kong también está explorando activamente la tokenización de la moneda digital del banco central (CBDC) y los activos del mundo real (RWA).La Autoridad Monetaria de Hong Kong lanzó la investigación sobre el proyecto «Cybersecurity Hong Kong Dollar» en junio de 2021 y lanzó el «Documento de discusión de los activos de criptomonedas y Stablecoin» en enero de 2022, que propone el concepto de un marco regulatorio de Stablecoin.La Autoridad Monetaria de Hong Kong y el Centro de Hong Kong bajo el centro de innovación del Banco del Banco Internacional de Acuerdos completaron conjuntamente el proyecto «Proyecto Génesis» en 2021, con el objetivo de experimentar con la emisión de bonos verdes tokenizados en Hong Kong. En 2022, el gobierno de Hong Kong también participó personalmente en el Programa de Pilotos de Emisión NFT de la Semana FinTech de Hong Kong, con el objetivo de probar los beneficios tecnológicos traídos por los activos virtuales.

Durante este período, es difícil no recordarle a la gente por qué Hong Kong, que está firmemente de pie con el pueblo chino, ha preparado y estudiado el marco regulatorio de los activos virtuales de manera discreta mientras que el continente es estrictamente supervisor?Aunque comenzó relativamente lentamente en la política, ha sentado las bases para un diseño más activo en el futuro con su profunda herencia como un centro financiero internacional, una base sólida de la industria financiera tradicional y las capacidades profesionales de servicios financieros.

1.2 La clave del juego de ajedrez: «Making Moves» e intenciones estratégicas de Hong Kong (2023-2025)

Desde finales de 2022 hasta 2023, la política regulatoria de activos digitales de Hong Kong marcó el comienzo de un punto de inflexión emblemático, que se considera la clave de Hong Kong «haciendo moverse» en este juego estratégico de economía digital global.El 31 de octubre de 2022, el Gobierno de la Región Administrativa Especial de Hong Kong emitió la «declaración de política sobre el desarrollo de los activos virtuales de Hong Kong», que claramente declaró por primera vez que «promovería» el desarrollo de activos virtuales ecológicamente, marcando el cambio de pensamiento regulatorio desde el riesgo «orientado al riesgo» a la oportunidad «a la oportunidad».Inmediatamente después, el 7 de diciembre de 2022, el «2022 que combina el lavado de dinero y el proyecto de ley de financiación terrorista (enmienda)» fue aprobado por el Consejo Legislativo de Hong Kong, y un sistema de licencias obligatorio para proveedores de servicios de activos virtuales (VASP).El sistema entró en vigencia el 1 de junio de 2023, lo que permitió a las plataformas de comercio de activos virtuales (VATP) con licencia para proporcionar servicios a inversores minoristas sobre la premisa de cumplir con estrictas medidas de protección de los inversores.Desde entonces, Hong Kong ha aprobado aún más los ETF virtual de activos virtuales, lo que lo convierte en el mercado ETF de activos virtuales más grande en la región de Asia-Pacífico. A partir de junio de 2025, SFC ha emitido oficialmente licencias a 10 VATP, y otras 11 instituciones están solicitando. Además, el gobierno de Hong Kong SAR también designó la ordenanza de monedas estable que se implementará oficialmente el 1 de agosto de 2025, mejorando aún más el marco regulatorio para los activos digitales.

Elija «Abra la puerta» en este momento, y el autor lo interpreta como un nivel nacional.De gran alturaElección estratégica.Después de una ronda de crecimiento silvestre y exposición al riesgo (como FTX, Luna, etc.), la demanda de cumplimiento, transparencia y confianza del mercado se ha vuelto sin precedentes.En este momento, Hong Kong es la «cabeza de puente» y representa a China que ingresa al mercado en un modelo «conforme» y «controlable», recolectando recursos de activos digitales globales y compitiendo por la próxima generación de la voz de tecnología financiera, que es sin duda el mejor momento paramáquina.El marco único «One Country, Two Systems» de Hong Kong le permite equilibrar la misión del Centro Financiero Internacional con las consideraciones de la seguridad financiera continental.El presidente de la Autoridad Monetaria de Hong Kong, Yu Weiwen, señaló que la ordenanza establece un «entorno regulatorio pragmático, pragmático y flexible» basado en el riesgo «y proporciona condiciones de desarrollo saludables, responsables y sostenibles para las establecoínas de Hong Kong y el ecosistema de activos digitales más amplios. Su objetivo es mejorar significativamente su atractivo para los talentos, fondos y proyectos de Web3 global con una arquitectura reguladora y un ecosistema completo.Para empoderar a la economía real, proporcione un nuevo impulso para el desarrollo económico.Esto trasladará a Hong Kong de un centro financiero internacional tradicional a un centro de innovación de activos digitales líderes en el mundo, y consolidará su posición estratégica como cabeza de puente y un «súper contacto» para la internacionalización de la RMB. El secretario financiero de Hong Kong, Chan Mo-Po, enfatizó que la actitud de Hong Kong hacia Web3.0 no se trata solo de regulación, sino de lograr un equilibrio para garantizar la integridad del mercado sin matar la innovación.

La política de «primera primera intención» de Hong Kong también ha sido vinculada y ecológica por parte de las ciudades continentales, lo que indica un modelo potencial de «Piloto de Hong Kong y vinculación continental».Modo.Por ejemplo, Ant Digital ha enumerado a Hong Kong como su sede en el extranjero y ha aprobado con éxito la prueba de sandbox regulatoria. Su práctica de tokenización RWA (activo del mundo real) ha sido verificada.Por ejemplo, Langxin Group y Ant Digital Technology cooperaron con la tecnología Digital Ant para completar el primer proyecto RWA basado en nuevos activos físicos de energía en China, y GCL Energy and Ant Digital Technology para completar el RWA basado en activos físicos fotovoltaicos.Estos proyectos se anunciaron a través del Proyecto Ensemble Sandbox de la Autoridad Monetaria de Hong Kong.Estos casos muestran que la claridad regulatoria y la apertura internacional de Hong Kong están proporcionando un canal importante para que las empresas continentales participen en el mercado global de activos digitales bajo la premisa de cumplimiento.Un informe publicado por Zeng Shengjun, el Instituto de Finanzas del Área del Gran Bahía de la sucursal Shenzhen del Banco de China, y Guan Zhenqiu, el Instituto de Finanzas de Hong Kong del Banco de China, cree que la experiencia del piloto de Stablecoin de Hong Kong se puede resumir e investigar sobre las estabilizaciones de RMB en alta mar se puede fortalecer.Además, el gobierno SAR de Hong Kong también ha desempeñado un papel principal, como emitir NFT en 2022, y luego se convirtió en la primera región del país en emitir bonos verdes del gobierno tokenizados en 2023, y emitió el segundo lote de bonos verdes del gobierno tokenizados en 2024.Esta colaboración estratégica no solo promueve el desarrollo del ecosistema de activos digitales de Hong Kong, sino que también desarrolla un nuevo puente para la conexión entre el mercado de capitales continental y el internacional.

2. Hong Kong Digital Activos «Supervisión de Twin Peaks»

El sistema de supervisión de activos digitales de Hong Kong se caracteriza por su modelo «Twin Peaks» como su característica central.La Comisión de Valores y Futuros de Hong Kong (SFC) y la Autoridad Financiera de Hong Kong (HKMA) han dividido el trabajo y colaborado para construir conjuntamente un entorno regulatorio que fomente la innovación financiera y se adhiera estrictamente al resultado final de riesgos.La esencia de este modelo radica en la clara división de poderes y responsabilidades: SFC se centra en los atributos de «inversión» de los activos virtuales, mientras que HKMA se centra en su función de «pago». La siguiente tabla aclarará sistemáticamente las funciones, la base legal, la jurisdicción y el tono regulatorio de las dos principales agencias reguladoras, proporcionando una guía clara para comprender el plan regulatorio de Hong Kong.

Tabla: Comparación de derechos y responsabilidades de las agencias reguladoras básicas

Hong Kong SFC y HKMA han formado una estructura reguladora coordinada y complementaria a través de una división funcional clara y una estrecha cooperación (como firmar un memorando de comprensión)..Como el guardián del mercado de valores, SFC extiende el principio de protección de inversores maduros al campo de la inversión de activos virtuales;Mientras que HKMA, como el centro del sistema financiero, garantiza que la innovación de los tokens de pago no sacudirá la fundación monetaria de Hong Kong.Este modelo de picos duales y derechos y responsabilidades claros juntas constituye una garantía institucional sólida para que Hong Kong se convierta en un centro de activos virtual líder en el mundo.

3. Licencia VASP y emisión de StablecoinAnálisis de núcleo de regulación

El marco de supervisión de activos virtuales de Hong Kong consta de dos pilares: el sistema de licencia de proveedor de servicios de activos virtuales (VASP) y supervisión de emisión de stablecoin.Esta sección proporcionará una interpretación en profundidad de los puntos clave y la lógica regulatoria de estos dos marcos.

3.1 Sistema de licencia VASP: Demarcar líneas rojas para plataformas comerciales

El sistema de licencia VASP, que entrará en vigencia el 1 de junio de 2023, es el núcleo de la regulación de Hong Kong de las transacciones de activos virtuales. Este sistema requiere que todas las plataformas de comercio de activos virtuales centralizados (VATP) que operan en Hong Kong o el desarrollo de sus negocios con inversores de Hong Kong deben tener licencia independientemente de si intercambian tokens de valores.Este movimiento tiene como objetivo incorporar todas las plataformas relevantes en un sistema regulatorio unificado y estricto.

1. Protección del inversor: informado, comprensión del seguro, asequible

Para proteger a los inversores minoristas, los reguladores han establecido múltiples umbrales. Antes de abrir una cuenta para clientes minoristas, la plataforma debe evaluar su nivel de conocimiento sobre los activos virtuales y realizar una divulgación de riesgos suficiente.Al recomendar una transacción, la plataforma también debe asegurarse de que la recomendación esté en línea con las circunstancias personales del cliente.La lógica detrás de esto es muy clara: asegúrese de que los inversores estén «informados, entendidos y asequibles» antes de ingresar al mercado, y evitar pérdidas innecesarias causadas por la asimetría de la información.Además, el CSRC también se reserva el derecho de establecer techos de inversión para activos virtuales de alto riesgo, agregando otra línea de defensa a la seguridad financiera de los inversores minoristas.

2. Seguridad de activos y estabilidad financiera del cliente

En vista de las lecciones aprendidas por plataformas como FTX colapsadas debido al abuso de fondos de los clientes, Hong Kong ha establecido los principales estándares estrictos del mundo para la seguridad de los activos del cliente.

Activo «aislamiento duro»:El requisito central es que la plataforma debe entregar los activos virtuales del cliente a un custodio independiente de terceros (generalmente una compañía de confianza con licencia de Hong Kong) y seguir las mejores prácticas de la industria del 98% de almacenamiento en frío y un 2% de almacenamiento en caliente. Este movimiento está diseñado para minimizar la posibilidad de la apropiación indebida de la plataforma de los activos.La moneda fiduciaria del cliente también debe almacenarse en un fideicomiso separado o una cuenta designada.

Alto umbral financiero:La plataforma no solo debe haber pagado capital de no menos de HK $ 5 millones y capital líquido de HK $ 3 millones, sino que también debe reservar activos líquidos que sean suficientes para cubrir al menos 12 meses de gastos operativos. Esto asegura que la plataforma tenga la capacidad de resistir los riesgos de mercado y continúe operando, y evite dañar los intereses de los inversores debido a sus propios problemas financieros.Además, la plataforma también necesita comprar un seguro aprobado por la Comisión Reguladora de Valores de China para los activos del cliente.

3. Financiamiento contra el lavado de dinero/anti-terrorista (AML/CFT)

El anonimato y las características transfronterizas de los activos virtuales los hacen propensos a convertirse en un caldo de cultivo para actividades ilegales. Por lo tanto, la licencia VASP requiere que la plataforma implemente estrictamente medidas de AML/CFT, como «Conozca a su cliente» (KYC), diligencia debida del cliente (CDD).Esto incluye monitorear continuamente transacciones, informar actividades sospechosas y alentar el uso de herramientas de análisis de blockchain para mejorar las capacidades de seguimiento.Estas regulaciones están diseñadas para mejorar la transparencia de las transacciones, los delitos financieros de combate y la reputación de Hong Kong como un centro financiero internacional y la integridad de su sistema financiero.

4. Alcance de la lista y el comercio de tokens

Para controlar los riesgos de la fuente, la plataforma debe establecer un comité de revisión token independiente.El Comité es responsable de realizar una diligencia debida rigurosa en todos los tokens planeados para figurar, evaluando su legitimidad, seguridad, antecedentes de equipo e incluso fundaciones técnicas.La regulación estipula claramente que solo los tokens de alta liquidez que no son de seguridad e incluidos en los índices convencionales se pueden abrir a los inversores minoristas.Este mecanismo de detección prudente tiene como objetivo proteger a los inversores (especialmente a los inversores minoristas) de proyectos inferiores o fraudulentos y garantizar la equidad y la transparencia en el mercado.

5. Prohibir las actividades comerciales

Para garantizar la neutralidad de la plataforma, se prohíbe que VATP realice transacciones autoperadas para sus propias cuentas.El propósito principal es evitar conflictos de intereses entre la plataforma y sus clientes.Además, las pautas actuales aún prohíben las plataformas emitir o negociar futuros de activos virtuales y derivados relacionados.Esto refleja la actitud cautelosa de los reguladores cuando se enfrentan a productos complejos y de alto riesgo, y da prioridad a garantizar la estabilidad del mercado. El CSRC dijo que lo revisará a su debido tiempo en el futuro y considerará la posibilidad de abrir dichos productos a los inversores institucionales.

3.2 Marco regulatorio de stablecoin: establecer regulaciones para «cuasi-monedas»

La regulación de Stablecoin es un paso clave en el Centro Global de Activos Virtuales de Hong Kong, dirigido por la Autoridad Monetaria de Hong Kong (HKMA).Los borradores relevantes se adoptaron el 21 de mayo de 2025 y entrarán en vigencia oficialmente el 1 de agosto del mismo año.

1. Concéntrese en el stablecoin fiat de moneda fiat

El objetivo central del marco regulatorio es «especificados Stablecoins» vinculados a una o más monedas fiduciarias, porque dichos activos tienen potencial de pago y su estabilidad está directamente relacionada con la seguridad financiera.Basado en las lecciones aprendidas del colapso de Terra/Luna, las establo algorítmicas que carecen de soporte de activos físicos se excluyen explícitamente de la regulación.Vale la pena señalar que la regulación tiene un efecto extraterritorial: no importa dónde esté el emisor, siempre que el Hong Kong Dollar Stablecoin emitido llegue a los usuarios de Hong Kong, debe cumplir con las regulaciones de licencias de Hong Kong.

2. Asegúrese de que la palabra «estabilidad» sea verdadera

Para emitir stablecoins en Hong Kong, el emisor debe obtener una licencia HKMA.Los requisitos básicos giran en torno a la «estabilidad» y la «confiabilidad»:

1: 1 Reserva completa:El soporte de reserva del 100% debe estar proporcionado con activos líquidos de alta calidad.

Transparentecarta:Las reservas deben someterse a auditorías regulares de terceros y ser reveladas al público.

Operación estable:Se debe establecer un mecanismo de redención confiable, se deben establecer estrictas medidas de AML/CFT y planes para garantizar la seguridad de la red y la continuidad del negocio.

Estos altos requisitos de umbral están diseñados para garantizar que las estables se puedan canjear en cualquier momento, evitando el riesgo de «decanar» y, por lo tanto, construir la confianza del mercado.

3. Comience con prudencia y fomente la innovación

HKMA adoptará una actitud extremadamente cautelosa en las primeras etapas de la emisión de licencias, y se espera que emita solo un pequeño número de licencias, y requiere que los solicitantes demuestren que sus establo tienen escenarios de aplicación claros y reales.

Hong Kong ha establecido un mecanismo de «sandbox» para permitir que las instituciones intencionales prueben sus modelos comerciales y las capacidades de control de riesgos en un entorno controlado.Esta estrategia de «licencia prudente + prueba de sandbox» tiene como objetivo garantizar que el primer lote de instituciones con licencia tenga un papel de referencia, al tiempo que brinda una valiosa experiencia práctica para la supervisión y el mercado, y finalmente promueve la aplicación conforme de las náuseas en los pagos, las remesas transfronterizas y otros campos, y consolide la posición de innovación financiera de Hong Kong. En el último capítulo, continuaremos analizando cómo funciona este mecanismo.

4. Desde la perspectiva del solicitanteMire el proceso panorámico de Sandbox de supervisión

La estrategia central de Hong Kong en el campo de la supervisión de activos virtuales es su mecanismo de «sandbox regulatorio» cuidadosamente diseñado.Esta no es solo una herramienta regulatoria, sino también una plataforma estratégica para promover el desarrollo del ecosistema de tecnología financiera, con el objetivo de buscar un equilibrio entre adoptar la innovación de tecnología financiera y mantener la estabilidad financiera y proteger a los inversores.La «Sandbox regulatoria» de Hong Kong es esencialmente un «mecanismo de diálogo entre la regulación y la innovación» y un «campo de pruebas para el aislamiento de riesgos».

Este proceso no es una aplicación de licencia simple, sino una interacción larga, rigurosa y profunda del viaje de «coevolución».Pone requisitos extremadamente altos sobre el capital, la tecnología, las capacidades de cumplimiento y el nivel de gestión de riesgos de los solicitantes.

todoDiseño de un procesoReflejando las autoridades reguladoras de Hong KongRiguroso, interactivo y penetrante.

1. Prepárese para ser rey (etapa de aplicación):El enfoque de esta etapa está en la «fabricación fina» interna. HKMA espera que los solicitantes completen el diseño de modelo de negocio altamente maduro, la construcción del sistema técnico y la construcción del marco de cumplimiento antes de la presentación formal. En realidad, esto pone la mayoría de los preparativos por adelantado, asegurando que la entrada en el sandbox esté bien preparada y participantes de alta calidad.

2. Interacción en profundidad (etapa de prueba):arenaLa caja está lejos de ser un período de observación pasivo, pero un «laboratorio» donde la supervisión y la innovación chocan y evolucionan juntos.Al nombrar «funcionarios de casos», establecer un mecanismo de «sala de chat» y requerir un intercambio e informes de datos continuos, HKMA ha podido obtener una comprensión profunda de los riesgos operativos reales de las empresas innovadoras, y las empresas también pueden ajustar y optimizar oportunamente sus planes bajo la guía de supervisión para reducir el riesgo de la incompletimiento final.

3. Graduación de alto nivel (etapa de evaluación):El umbral para la «graduación» es extremadamente alto, y los estándares de evaluación apuntan directamente al núcleo de estabilidad financiera: reservas, mecanismos de redención, sistemas de control de riesgos y seguridad técnica.Desde el diseño de «Aprobación de principios (AIP)» hasta la «licencia formal», el último seguro se establece para el acceso final del mercado para garantizar que todos los capital y los sistemas prometidos estén completamente vigentes.

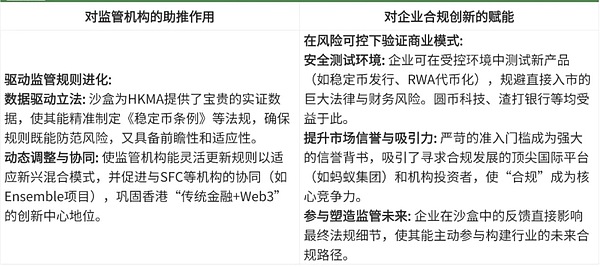

Este riguroso proceso no es un punto de control regulatorio simple, también construye un ecosistema de beneficio mutuo y los resultados de ganar-ganar entre las agencias reguladoras y las empresas innovadoras.El efecto real que produce es bidireccional, que se refleja en los siguientes dos aspectos:

En resumen, el mecanismo de arena regulatorio de Hong Kong, especialmente el diseño de ruta para los emisores de stablecoin, es el componente más estratégico y visionario de su marco regulatorio de activos digitales.Va más allá del modelo de aprobación unidimensional tradicional e integra creativamente los dos conceptos aparentemente opuestos de «supervisión estricta» y «innovación fronteriza».

A través de este proceso cuidadosamente diseñado, Hong Kong no solo establece los principales estándares de cumplimiento del mundo para el mercado, sino que también establece un ecosistema dinámico de interacción regulatorio e industrial autoóptimo.Esto no solo está escoltando su propia estabilidad financiera, sino también anunciando al mundo que Hong Kong tiene la capacidad y la sabiduría de controlar el futuro de las finanzas digitales, y se compromete a convertirse en el centro más seguro, estandarizado y más dinámico en el campo de activos virtuales globales. Este Sandbox de «empoderamiento bidireccional» es la piedra angular del liderazgo de finanzas digitales globales de Hong Kong.En la quinta parte del artículo, ingresaremos al sandbox para analizar este proceso interactivo dinámico.

5. Sandbox regulatorio— – casos típicos bajo el camino hacia el cumplimiento

Este capítulo analiza los casos prácticos de la caja de arena regulatoria de Hong Kong en el campo de los activos digitales, revela las consideraciones básicas desde la perspectiva regulatoria e intenta comprender el «pulso de desarrollo» de Hong Kong para adoptar el proceso de innovación Web3.

5.1 Sandbox regulador de stablecoin: sea pragmático primero y resuelva puntos débiles

En julio de 2023, la Autoridad Monetaria de Hong Kong realizó consultas sobre sugerencias legislativas sobre la implementación del Sistema Regulatorio de Emisor Stablecoin y anunció el lanzamiento de un acuerdo de Sandbox. En julio de 2024, el HKMA anunció la primera lista de participantes que ingresan al sandbox, incluidoTecnología de la cadena de monedas JD (Hong Kong),Tecnología Yuanbi, y porBanco Estándar Chartered (Hong Kong), Grupo ANSU y telecomunda de Hong KongUna articulación compuesta deCombinación.Se contan el primer lote de tres compañíasLa primera emisión de Stablecoins vinculó al dólar de Hong Kong.

Tecnología de la cadena de monedas JD (Hong Kong):Según Liu Peng, JD.com Coin Chain, su proyecto Stablecoin (JD-HKD) se centra principalmente enPagos transfronterizos,Invertir en transaccionesyPago minoristaTres escenarios de uso práctico.Amplíe a los usuarios en escenarios de pago transfronterizos a través de la adquisición directa de clientes y la adquisición de clientes no directas (como cooperar con mayoristas compatibles), y expandir a los clientes de inversión y negociación con intercambios de cumplimiento global. En términos de pago minorista, se lanzó por primera vez en JD Global Shopping Hong Kong y Macau Station, para que los usuarios puedan tomar la iniciativa de usar Stablecoins para pagar facturas en JD Hong Kong y Macau E-Commerce en JD Hong Kong y Macau.En términos de estrategias específicas, JD «adaptará» el plan de pago Stablecoin para diferentes industrias, y al mismo tiempo, combinando los escenarios logísticos internacionales de JD, pondrá datos como almacenes de pedidos de pequeñas y medianas empresas en el extranjero en la cadena para mejorar el pago y la eficiencia de financiamiento de las empresas.Se informa que la cadena de divisas JD.com de JD.com ha registrado «JCoin» y «Joycoin», y el mercado generalmente cree que estos dos nombres se utilizarán como sus establo.

Tecnología Yuanbi:Como una compañía fundada por el ex presidente de la Autoridad Monetaria de Hong Kong Chen Delin, Yuanbi Technology pronto lanzará el HKD Stablecoin HKDR, que está dirigido principalmente a tres escenarios comerciales importantes:Comercio transfronterizo, comercio de activos virtuales y RWA.Confiando en las licencias de SVF obtenidas por su empresa matriz, así como accionistas y socios como Hashkey Exchange, Cobo Digital Asset Custodian, Lianlian Pago, etc.La base y los canales acumulados en los campos de Web3, custodia, pago y transacción, A través de las ventajas de la colaboración ecológica, se espera que la tecnología Yuanbi presente el enlace completo del pago ecológico de Web3 y realice la conexión perfecta entre Web2 y Web3.

Banco Chartered Standard, Grupo Amptomático y Unión de Telecomunicaciones de Hong Kong:Como profesional en el campo Nativo de Web3, Aiming Group es responsable del desarrollo de escenarios de aplicaciones nativas de Web3.Standard Chartered Bank es un banco emisor de Hong Kong Dollar para impulsar los recursos del cliente bancario. Hong Kong Telecom tiene un programa de pago electrónico Tap & amp; Go, centrándose en el contacto de los clientes minoristas.A través de la aplicación conjunta, las tres partes han logrado la maximización de la promoción de Stablecoin, la circulación y la aplicación a gran escala, y han logrado una cobertura total de los clientes bancarios tradicionales, los clientes de pago tradicionales y los usuarios de Web3.En términos de escenarios de aplicación, incluye el comercio de activos virtuales en juegos Web3, comercio transfronterizo y liquidación financiera en finanzas tradicionales, etc.

Vale la pena señalar que el 23 de julio, el presidente de la Autoridad Monetaria de Hong Kong, Yu Weiwen, declaró una vez más que muchas de las docenas de instituciones que están interesadas en solicitar las licencias de Stablecoin han carecido de escenarios prácticos de aplicación, planes y planes de implementación específicos prácticos y prácticos, y mucho menos la conciencia y la capacidad de controlar el riesgo.Algunas instituciones que pueden proporcionar escenarios de aplicación carecen de la tecnología para emitir stablecoins y la experiencia y la capacidad de controlar los riesgos financieros. Se recomienda que no sea necesario convertirse en la entidad emisora, pero coopera con la parte emisora para proporcionar escenarios de solicitud.En general, el HKMA solo aprobará varias licencias de Stablecoin, que «pueden decepcionar a muchos solicitantes».

El autor cree que de los emisores actuales de Stablecoin que ingresan al cuadro, el HKMA tiene las siguientes tres consideraciones para los emisores de Stablecoin:Primero, concéntrese en si el emisor tiene escenarios de aplicación reales, especialmente en los campos de servicios de economía real, como el comercio transfronterizo, el comercio electrónico y las finanzas, ¿podemos utilizar las ventajas de la tecnología Stablecoin para mejorar la eficiencia del pago y otras comodidades financieras en las transacciones?Segundo, ya sea que tenga la conciencia y la capacidad de la gestión de riesgos financieros, capaz de garantizar el establecimiento de medidas apropiadas de protección de los inversores.Tercero, controle el número total de acuerdos, Evite los riesgos financieros y el desperdicio de recursos competitivos causados por la falta de los dos primeros requisitos previos necesarios.

5.2 Ensemble Sandbox: Innovate Financial Market Infraestructura y promover aplicaciones tokenizadas

En marzo de 2024, la Autoridad Monetaria de Hong Kong anunció el lanzamiento del Proyecto Ensemble aPromueva el uso de moneda digital del banco central mayorista (WCBDC) para la liquidación de depósito tokenizado interbancario y el uso de moneda tokenizada para transacciones de activos tokenizados. En mayo del mismo año, se estableció el Grupo de Trabajo de Arquitectura del Proyecto Ensemble para establecer conjuntamente estándares y hacer sugerencias con la industria para promover la interoperabilidad entre WCBDC, monedas tokenizadas y activos tokenizados.En agosto, la Autoridad Monetaria de Hong Kong anunció la primera fase del Proyecto Ensemble e introdujo los cuatro principales casos de uso de tokenización, incluidosFondos de ingresos y inversiones fijos, gestión de liquidez, finanzas verdes y sostenibles, y financiamiento de la cadena comercial y de suministro.

El CEO de la Comisión Reguladora de Valores de Hong Kong, Leung Fengyi, dijo:El proyecto «Ensemble» es un proyecto para construir una arquitectura clave, que promoverá la escala del ecosistema tokenizado en una nueva etapa de desarrollo y es el núcleo de las innovadoras instalaciones de infraestructura financiera de Hong Kong..La tokenización de depósitos bancarios y bancarios del banco central a nivel mayorista inyectará un impulso fuerte en el proyecto de tokenización general.Las monedas y depósitos tokenizados son los requisitos previos para desatar completamente el potencial de la tokenización.

En el último año, el Proyecto Ensemble ha anunciado sucesivamente muchos casos de uso, y este capítulo seleccionará puntos clave para presentarlos.

1. Finanzas verdes y sostenibles

La familia digital hormiga es verdey finanzas y comercio sosteniblesLa financiación de la cadena de suministro es un participante importante en dos áreas clave, y ha implementado múltiples casos de uso.Además de las tres excepciones de uso de la cooperación de tecnología digital de hormigas, el caso de tokenización de la estación de carga de vehículos eléctricos de China Resources Longde Longde también se seleccionó como el proyecto de conjunto de Hong Kong, y su modelo de negocio es similar al de la tecnología Langxin.Esta sección se desarrolla con tres casos de uso de cooperación digital de hormigas.

Industria de la pila de cargaRWA (con langxinciencia y tecnologíacooperar):Langxin Technology es una empresa líder de tecnología energética en China, y ha desarrollado una serie de productos digitales energéticos y nuevas plataformas de Internet energética. Por ejemplo:Plataforma de pago de la vida que coopera con Alipay y otros portales, proporcionando a más de 450 millones de usuarios de metros con servicios en línea de «consulta, pago, facturas, facturas» para servicios públicos como agua, electricidad, calor, etc.;Plataforma de nube fotovoltaica xinyao, operados a través de plataformas fotovoltaicas distribuidas, conectan ampliamente varias centrales eléctricas y márgenes agregados a Internet;Su nueva plataforma de carga de energía en energía – Xindun, Construya un «centro digital de IA» de carga para vincular la demanda de nuevos vehículos de energía con más de 2 millones de equipos de carga. Se puede ver que Langxin no es una nueva empresa energética que utiliza tecnología digital para transformarse en el sentido tradicional, sino un proveedor de soluciones de tecnología digital industrial con tecnología digital como su competitividad principal, es decir, un «proveedor de tecnología y servicios que se centra en los sistemas de información comercial en el campo de servicios públicos».

La primera industria de la pila de carga RWA ha recaudado fondos de 100 millones de RMB.Langxin Group utiliza algunas pilas de carga operadas en la plataforma Xindun como activos de apoyo, y emite activos digitales de «montones de cargos» en la cadena de bloques basadas en datos confiables.Cada activo digital representa parte de los derechos de ingresos de las pilas de cobro correspondientes.Entre ellos, la cadena de hormigas dentro del módulo de producto proporciona soporte técnico de datos en la cadena.Las estaciones de carga locales y pequeñas y medianas conectadas a la nueva ruta de energía enfrentan dificultades de financiamiento similares para pequeñas y medianas empresas, como el bajo crédito para la entidad y la dificultad en el financiamiento bancario, pero también tienen las ventajas de estar familiarizados con los recursos locales, la expansión del mercado y los modelos operativos flexibles.A través de la vinculación de los datos de operación del equipo, se espera que el proyecto proporcione soporte de construcción y operación para miles de operadores de pilotes de energía y almacenamiento de energía pequeños y medianos en la plataforma, y ayuda.Asistir al almacenamiento de energía, operadores de carga y otra energíaLas empresas de origen revitalizan los activos de alta calidad existentes.

FotovoltaicoindustriaRWA (Cooperación con GCL):Ant Digital Technology colaboró aún más con GCL Energy Technology para completar con éxito el RWA basado en activos de entidad fotovoltaica, que implica una cantidad de más de 200 millones de yuanes.La marca «Xinyangguang» bajo la tecnología de energía Xinxin, basada en negocios fotovoltaicos domésticos, lleva a cabo un sistema comercial completo que incluye investigación y desarrollo de productos, ventas de marketing, construcción de ingeniería, operación funcional y mantenimiento de sistemas fotovoltaicos domésticos.GCL Energy Technology utilizará los fotovoltaicos domésticos «Xinyangguang» ubicados en la provincia de Hubei y la provincia de Hunan como activos de apoyo de RWA.A través de la combinación de tecnología blockchain y tecnología de lote, empaquetará y almacenará datos como el valor, la operación y los ingresos del proyecto fotovoltaico doméstico en la cadena de bloques para formar un token digital.

Battery Swap Battery Swap RWA de dos ruedas (cooperación con Xuning Group):Se emitirán alrededor de 4.000 gabinetes de reemplazo de baterías de vehículos con batería y 16,000 baterías de litio en todo el país operadas por Anhui Xunying New Energy Group al mercado de capital privado con 20 millones de yuanes en financiamiento.Combinando la tecnología de lote y blockchain, el valor, la operación, los ingresos y otros datos del proyecto de intercambio de baterías se almacenan en la cadena de bloques para formar tokens digitales para revitalizar los activos existentes y acelerar la recuperación de capital, al tiempo que mejora la liquidez y la transacción de los activos de SWAP de la batería.fácilsexo.

A través de los tres nuevos casos de energía RWA desarrollados conjuntamente por Ant Digital Technology, podemos ver algunas características comunes:

Uno esEn comparación con los activos operativos, como productos agrícolas, bienes raíces, operaciones de restaurantes, etc. que requieren intervención humana, los activos de carga y intercambio de la nueva industria energética tienen las ventajas inherentes de estar conectados a la fuente de alimentación y la red. Pueden operar y cargar datos de forma independiente sin intervención de personal, lo que excluye la situación en la que algunos comentarios creen que «contratar 100,000 yuanes de limpieza de equipos de limpieza de tía durante un mes» se usa como gastos operativos, lo que perjudica los derechos e intereses de los inversores.

Segundo,En comparación con el financiamiento directo de los activos subyacentes con las grandes empresas como entidades financieras y métodos de financiamiento indirecto como entidades de crédito, el financiamiento de RWA es en forma de proyectos (todos los cuales son a gran escala (millones) de nuevos y medianos equipos de operación de energía en los casos anteriores), que proporcionan nuevas soluciones a pequeños y medianos financiamientos de especialización (o un colocación de pequeños y medianos de tamaño mediano o operadores de mediano tamaño o operadores de supervivencia) a los que proporcionan pequeños y medianos para el apoyo a las pequeñas y medianas para el financiamiento de las pequeñas y medianas.Desarrollo de la nueva industria energética nacional.

Tercero,Ant Digital Technology proporciona una serie de tecnologías para proteger los derechos e intereses de los inversores.Por ejemplo: la tecnología de lotes garantiza la conexión en tiempo real de los activos, rastrea instantáneamente la dinámica de operación del dispositivo, la IA mejora la eficiencia operativa, los datos de activos están en la cadena y asegura los datos reales y confiables, etc., y finalmente sincroniza los datos detallados de los nuevos operadores de energía ID del dispositivo, el estado del dispositivo, la cantidad de carga, la cantidad de carga, el tiempo de carga, el tiempo de carga y los datos detallados con múltiples partes, que los activos de carga de los activos son transparentes, y cobran la cantidad de carga, carga, carga, el tiempo de carga y los demás detalles detallados con múltiples partes, que los activos de carga de los activos son transparentes de carga.

Según los casos anteriores, también proporciona nuevas ideas e inspiración para los posibles activos subyacentes de los productos RWA posteriores.Los activos de stock con cuatro características principales: la gestión de la red, la operación local, la fuente de alimentación y la conexión de red, y la generación de ingresos directos, tienen un potencial significativo para convertirse en activos respaldados por RWA en el futuro.Por ejemplo, los equipos de alquiler compartidos locales (automóviles y scooters para niños que son alquiler de autoservicio en centros comerciales), máquinas minoristas inteligentes no tripuladas, derechos de ingresos para equipos de alquiler industrial, derechos de ingresos de estacionamiento inteligentes, bienes de informática de la computación.

2. Financiamiento de la cadena comercial y de suministro

Hay muchos documentos comerciales internacionales involucrados en el comercio transfronterizo.Un transporte trans-océano puede requerir 50 páginas de documentos y 30 partes relevantes.La factura de embarque Sea, que es un importante certificado de derechos de propiedad, tiene la función de garantizar la entrega de bienes al consignatario sobre la factura final de embarque. Sin embargo, en la actualidad, las facturas de embarque de envío aún se basan principalmente en métodos de papel tradicionales para transferir, y la proporción de facturas electrónicas de embarque en 2024 es inferior al 4%. En 2018, Cosco Shipping inició el establecimiento de la plataforma de red comercial Global Shipping (GBSN). GBSN fue registrado y establecido en Hong Kong en 2021, y lanzó su primer producto de «entrega sin papel» en julio del mismo año.En junio de 2022, la primera factura de embarque electrónica de blockchain basada en la plataforma GSBN, IQAX EBL, fue aprobada y reconocida por el Grupo de Compensación de Seguros Internacionales.

Billete de embarque electrónico (EBL):Ant Digital Technology ayuda a la administración financiera a construir una plataforma de activos tokenizados en el sandbox para promover las transacciones de acuerdo de plata a cliente (DVP) entre los activos tradicionales y los depósitos tokenizados, de modo que las facturas electrónicas de embarque (EBL) emitidas por la red comercial global (GSBN) pueden ser transacciones tokenizadas en la plataforma.Y HSBC, Hang Seng Bank y Bank of China (Hong Kong) han promovido el uso de depósitos tokenizados para resolver la transferencia de facturas electrónicas de embarque. La solución mejora significativamente la eficiencia de los procesos comerciales, mejora la seguridad de los datos y las transacciones, y abre nuevas formas de resolver las brechas de financiamiento comercial.

3. Fondos de ingresos fijos e inversión

Los fondos de ingresos y inversiones fijos se centran en la tokenización de bonos y fondos.En el mercado de bonos,Hong Kong ha pasado EvergreenhubExplore la tokenización de los enlaces verdes:

En febrero de 2023, el gobierno SAR de Hong Kong anunció que emitiría con éxito los bonos verdes tokenizados por HK $ 800 millones bajo el programa de bonos verdes, que también son los primeros bonos verdes tokenizados emitidos por el gobierno en el mundo.Esta emisión de primer nivel de bonos se usa en una red de blockchain privada para resolver tokens de valores que representan el patrimonio real de los bonos y los tokens de efectivo que representan los bonos de moneda fiduciaria de HKD en el HKMA en una moneda T+1 (DVP). La liquidación es proporcionada por el sistema central de liquidación de instrumentos de deuda (CMU), la plataforma de tokenización de Goldman Sachs GS DAPTM es responsable de la entrega.Los procesos de bonos posteriores (incluido el pago del cupón, la liquidación de transacciones del mercado secundario y la redención de vencimiento) también se llevarán a cabo en forma digital en la red de cadena privada.

En febrero de 2024, el gobierno de la Región Administrativa Especial de Hong Kong anunció la venta exitosa de bonos verdes digitales denominados en Hong Kong, dólares de Hong Kong, dólares de Hong Kong y euros con un valor total de aproximadamente HK $ 6 mil millones bajo el plan de deuda verde del gobierno de Hong Kong.El sistema de liquidación y liquidación utilizado por este lote de enlaces verdes digitales es las plataformas de activos digitales CMU y HSBC Orion, y también es el primer lote de enlaces digitales de monedas múltiples en el mundo.

aprobarEl procedimiento de liquidación para la emisión de bonos unificados o la negociación de fondos generalmente toma de 2 a 5 días hábiles, mientras que los bonos y fondos tokenizados respaldan 7*24 horas de pago oportuno y el pago oportuno yNudoEl cálculo puede acortar significativamente el tiempo requerido, al tiempo que simplifica el proceso de transacción, eliminando los retrasos en la entrega y reduciendo la correspondienteriesgo.

202El 4 de agosto, en la ceremonia de lanzamiento de la caja de arena del conjunto, Li Dazhi, vicepresidente de la Autoridad Monetaria de Hong Kong, dijo que la emisión de bonos verificados en el sandbox es verificar el proceso de transacción de extremo a extremo, que es técnicamente diferente de los bonos tocenizados anteriores.El desarrollo de las finanzas tokenizadas no ocurre de la noche a la mañana, y debe verificarse en diferentes niveles técnicos. Se puede inferir de esto que el enfoque de la prueba de emisión temprana está en el proceso de emisión y liquidación en la red blockchain y la plataforma de activos digitales. En la etapa posterior, verificará que los enlaces fluyan entre una gama más amplia de entidades diferentes, verificando así que los enlaces verdes tokenizados pueden lograr una transacción de 7*horas relacionadas.tecnología.

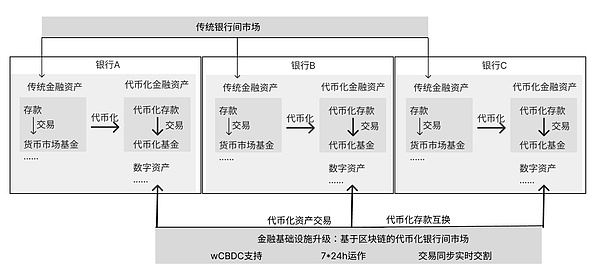

Fondos del mercado monetario,HSBC y BOC Hong Kong estuvieron entre los primeros participantes bajo el tema.Según las revelaciones de los dos bancos,Actualmente, se ha realizado la viabilidad de tokenizar depósitos y activos financieros, el comercio entre depósitos tokenizados y activos tokenizados, así como transferir tokens de depósito a blockchains en diferentes instituciones financieras.

Este caso de uso refleja mejor cómo el conjunto promueve la conversión tokenizada y la transacción de los activos financieros tradicionales entre los bancos y construye una nueva infraestructura del mercado financiero. La siguiente figura muestra el proceso específico, donde las flechas gruesas indican las nuevas tecnologías y canales de comercio probados en el sandbox.

Figura: Ensemble Sandbox respalda la tokenización de los activos financieros y la construcción de una nueva infraestructura

4. Gestión de liquidez

La gestión de liquidez se centra en los acuerdos de recompra y los casos de uso de la gestión del Tesoro, y promueve a los bancos para construir soluciones de gestión del tesoro corporativo basadas en depósitos tokenizados para los clientes.En mayo de 2025, la infraestructura de depósito tokenizada de HSBC se puso en uso y lanzó el primer servicio de liquidación de blockchain proporcionado por Banks en Hong Kong. Ant International es el primer cliente corporativo en adoptar esta solución.Después de que los depósitos de su cuenta HSBC se hayan tocado, emitió instrucciones a HSBC para transferir las transacciones de depósito tokenizadas a través de su ballena de la plataforma de gestión de fondos internos, completando con éxito la asignación instantánea de fondos internos.Al aprovechar las características de la entrega programable e instantánea de depósitos tokenizados, se espera que las soluciones de gestión de fondos tokenizados mejoren las soluciones de gestión de fondos y pagos corporativos más transparentes, eficientes y convenientes.

6. Perspectivas futuras

El marco regulatorio de activos digitales establecido por Hong Kong y sus principales prácticas de casos de uso de Sandbox presentan claramente la ruta específica de cómo la innovación puede lograr un desarrollo estable dentro del marco de cumplimiento.Como se indica en la «Declaración de la política de desarrollo de activos digitales de Hong Kong 2.0», Hong Kong está construyendo constantemente un «ecosistema de activos digitales confiables e innovadores» y continuará consolidando su posición líder en el campo de activos digitales globales y promueve a Hong Kong para convertirse en un centro de innovación global.

Con la implementación formal de la «Ordenanza de Stablecoin» el 1 de agosto, también proporciona una base institucional más sólida y un amplio espacio de desarrollo para que Hong Kong promueva escenarios de aplicación de establo, expandir los tipos de productos tokenizados y mejorar la liquidez y la popularidad de las nubes y los productos financieros tokenizados.

Mirando hacia el futuro, basándose en la base profunda de los centros financieros internacionales tradicionales, la ventaja de primer movimiento del marco regulatorio sistemático en el campo de activos digitales y el centro natural que conecta el continente y el mercado global de activos digitales, Hong Kong se espera que saltará para convertirse en un nodo clave de los activos digitales globales y un centro central para la tokenización de activos de todo el mundo real, construyendo una competencia única no representable.