Autor: Sumanth Neppalli, autor de Decentralised.co; Traducción: Bittain Vision Xiaozou

En julio de 1944, representantes de 44 aliados se reunieron en la ciudad de esquí rural de Bretton Woods, New Hampshire, para rediseñar el sistema monetario global. Piden las monedas de varios países al dólar estadounidense, mientras que los Estados Unidos clavan el dólar estadounidense al oro. Este sistema diseñado por el economista británico Keynes abrió una era de tipo de cambio estable y comercio sin fricción.

Imaginemos esa cumbre como un proyecto de GitHub: la Casa Blanca bifurcó la base del código, el Secretario del Tesoro presentó una solicitud de extracción, y el Secretario del Tesoro rápidamente hizo clic y fusionó el dólar estadounidense en cada futuro ciclo comercial.Stablecoins son el compromiso fusionado en la era digital actual, mientras que el resto del mundo todavía está depurando sus propias bases de código para tratar de construir un futuro sin dólares.

Dentro de las 72 horas después de que Trump regresó a la Oficina Oval de la Casa Blanca, firmó una orden ejecutiva que contenía una directiva que sonaba más como una fanfiction de Crypto-Tweet (CT) que la Política Fiscal «:»Promueva y protege la soberanía del dólar estadounidense, incluso a través de las establo legales globalmente legales respaldados por el dólar estadounidense.«

El Congreso luego propuso elGENIOfactura》 (Guiar y establecer la Ley de Innovación de los Nacionales de los Estados Unidos): este es el primer proyecto de ley en formular reglas básicas para el marco de Stablecoin y fomentar los pagos globales con stablecoin.

El proyecto de ley ha sido presentado al Senado para su consideración a través del debate y puede votar este mes. El personal cree que las recomendaciones de la Coalición Democrática se han incluido en el último borrador y se espera que se aprobe el proyecto de ley.

Pero, ¿por qué Washington de repente tuvo un gusto especial por Stablecoins? ¿Es solo un espectáculo político, o hay un diseño estratégico más profundo escondido detrás de él?

unoPor qué la demanda en el extranjero sigue siendo crucial

Desde la década de 1990, Estados Unidos ha subcontratado la fabricación a China, Japón, Alemania y los países del Golfo, y cada lote de bienes importados se paga en dólares estadounidenses recién emitidos.A medida que las importaciones exceden las exportaciones durante mucho tiempo, Estados Unidos continúa manteniendo un gran déficit comercial.El déficit comercial es la diferencia entre la importación total de un país y la exportación.

Estos dólares ponen a los países exportadores en un dilema: la conversión del dólar en su propia moneda aumentará el tipo de cambio, debilitará la competitividad del producto y dañará sus exportaciones. Por lo tanto, los bancos centrales de varios países optaron por absorber el dólar estadounidense y cambiar a bonos del Tesoro de los Estados Unidos para realizar la circulación de capital sin interrumpir el mercado de divisas.Este movimiento no solo produce bonos del Tesoro, sino que también tiene un riesgo de crédito que es casi el mismo que tener dólares inactivos.

Este mecanismo forma un ciclo de auto-refuerzo: gane dólares estadounidenses de las exportaciones a los Estados Unidos → Invierta en bonos de EE. UU. Para obtener interés → Mantener la debilidad de la moneda local para expandir continuamente las exportaciones. Este «ciclo de financiación de proveedores» formado con exportadores contribuyó con aproximadamente una cuarta parte de los US $ 36 billones en deuda, bloqueando las ventajas clave.Si el ciclo se rompe a través de una guerra comercial a largo plazo, los canales de financiación más baratos en los Estados Unidos se secarán gradualmente.

Mecanismo de financiación de déficit:El gasto del gobierno de EE. UU. Continúa superando los ingresos fiscales, formando un déficit presupuestario estructural.Comparta la presión del déficit vendiendo bonos del Tesoro en el extranjero: los bonos del Tesoro a corto plazo maduran dentro de un año, y los bonos del Tesoro a largo plazo alcanzan los 20-30 años.

Bajo efecto de tasa de interés:La alta demanda de bonos del Tesoro ha reducido los rendimientos (tasas de interés).Cuando los principales compradores como China aumentan el precio de los bonos del Tesoro, los rendimientos caen, reduciendo así los costos financieros para gobiernos, empresas y consumidores.Esta financiación de bajo costo no solo mantiene el crecimiento económico, sino que también respalda las políticas fiscales expansivas.

La piedra angular de la hegemonía del dólar:El estado de la moneda de reserva del dólar estadounidense depende de la confianza global en los activos de los Estados Unidos.Las tenencias extranjeras de bonos estadounidenses simbolizan la confianza en la economía de los Estados Unidos y aseguran que el dólar estadounidense mantenga su dominio en el comercio internacional, los precios del petróleo y las reservas de divisas.Este privilegio permite a los Estados Unidos recaudar fondos a costos extremadamente bajos y ejercer influencia económica en todo el mundo.

Si se pierde esta demanda, Estados Unidos enfrentará los altos costos de financiación, la depreciación del tipo de cambio del dólar y una recesión de la influencia geopolítica.La advertencia de crisis ya ha surgido.Cuando Warren Buffett renunció, admitió que estaba más preocupado por la inminente crisis del dólar.Estados Unidos ha perdido la calificación crediticia AAA de las tres principales agencias de calificación por primera vez en un siglo: esta es la «certificación de oro» del mercado de bonos, lo que significa que la calificación de seguridad de la deuda ha alcanzado su punto máximo.Después de la rebaja, el Departamento del Tesoro de los Estados Unidos tuvo que aumentar los rendimientos para atraer compradores, y los gastos de intereses también aumentarían a medida que la deuda nacional continúe aumentando.

Si los compradores tradicionales comienzan a retirarse del mercado de bonos del Tesoro, ¿quién digerirá los recién emitidos billones de dólares de deuda?La apuesta de Washington es que Stablecoins reguladas y completamente reservadas abrirá nuevos canales. La Ley Genius obliga a los emisores de Stablecoin a comprar bonos gubernamentales a corto plazo, lo que explica por qué el gobierno está abierto al dólar digital mientras hace declaraciones comerciales difíciles.

dos, Sistema de dólar euro(Eurodólar)Revelación

Dichas innovaciones financieras no son nuevas para los Estados Unidos. El sistema Eurodollar de $ 1.7 billones también ha pasado por un proceso desde el boicot completo hasta la aceptación total.El dólar euro se refiere a los depósitos en dólares depositados en bancos extranjeros (principalmente en Europa) y no está sujeto a la regulación bancaria de los EE. UU.

El Euro Dollar nació en la década de 1950, cuando la Unión Soviética depositó el dólar en los bancos europeos para evitar la jurisdicción estadounidense.Para 1970, el tamaño de su mercado había alcanzado los US $ 50 mil millones, un aumento de 50 veces en diez años.Estados Unidos fue inicialmente escéptico, y el Secretario del Tesoro francés, Destin, una vez lo llamó un «monstruo de Hydra».Después de la crisis petrolera de 1973, estas preocupaciones se suspendieron temporalmente cuando las acciones de la OPEP cuadruplicaron el comercio mundial del petróleo en meses: el mundo necesita el dólar como medio de comercio estable.

El sistema Euro Dollar fortalece la capacidad de los Estados Unidos para proyectar influencia no de fuerza. A medida que el comercio internacional y el sistema Bretton Woods consolidan la hegemonía en dólares, el sistema continúa expandiéndose.Aunque Eurodollar solo se usa para los pagos de entidades extranjeras, todas las transacciones están sujetas a la liquidación de Bank of America a través de una red global de banca de agencias.

Esto crea un fuerte apalancamiento para los objetivos de seguridad nacional de EE. UU.: Los funcionarios no solo pueden bloquear las transacciones dentro de los Estados Unidos, sino que también expulsan a los malos actores del sistema mundial de dólar.Como Estados Unidos actúa como un centro de compensación, puede rastrear el flujo de fondos e imponer sanciones financieras al país.

tres, Stablecoin: actualización digital del dólar estadounidense

Las establo son dólares euro contemporáneos equipados con navegadores de blockchain abiertos.El dólar estadounidense ya no se almacena en las bóvedas de Londres, sino que se «toca» a través de blockchain.Esta conveniencia trae una verdadera escala: el monto del liquidación del token en cadena del dólar estadounidense alcanzará los US $ 15 billones en 2024, excediendo ligeramente la red VISA.De las establo de US $ 245 mil millones actualmente en circulación, el 90% son estables de dólar estadounidense totalmente garantizadas.

A medida que los inversores desean bloquear los rendimientos y evitar las fluctuaciones cíclicas del mercado, la demanda de stablecoins está aumentando día a día.A diferencia de los feroces ciclos de mercado de las criptomonedas, la actividad de stablecoin continúa creciendo, lo que indica que su uso está mucho más allá del alcance de las transacciones.

La primera demanda se produjo en 2014, cuando los intercambios de criptomonedas chinos necesitaban soluciones de liquidación de dólares no bancarios.Eligieron RealCoin, un token de dólar estadounidense basado en el protocolo Omni Bitcoin (más tarde renombrado Tether).Tether inicialmente realizó conexiones de canales de divisas fiduciarias a través de la red bancaria de Taiwán hasta que Wells Fargo terminó su relación de agencia con estos bancos debido a la presión regulatoria.En 2021, la Comisión de Comercio de Futuros de Públicos de los Estados Unidos (CFTC) multó a la parte de $ 41 millones por no garantizar completamente las garantías de reservas falsas.

El modelo operativo de Tether es un método bancario clásico: absorber depósitos → invertir en depósitos flotantes → ganar diferenciales de tasas de interés.Convierte alrededor del 80% de sus reservas de emisión en bonos del Tesoro de EE. UU., Y con un rendimiento del Tesoro a corto plazo del 5%, el ingreso anual de $ 120 mil millones en tenencias puede alcanzar los $ 6 mil millones.Tether logró una ganancia neta de US $ 13 mil millones en 2024, mientras que Goldman Sachs logró una ganancia neta de US $ 14.28 mil millones durante el mismo período, pero el primero tenía solo 100 empleados (una ganancia promedio de US $ 130 millones), mientras que el segundo tenía 46,000 empleados (promedio de $ 310,000).

Los contendientes intentan generar confianza a través de la transparencia.Circle libera informes de auditoría de USDC cada mes, enumerando los registros de casting y redención en detalle.Aun así, la industria todavía se basa en el respaldo de crédito del emisor.El accidente del Banco de Silicon Valley en marzo de 2023 causó que las reservas de $ 3.3 mil millones de Circle estaban atrapadas, y el USDC cayó a $ 0.88 por un tiempo, y no fue hasta que la Reserva Federal intervino para proporcionar un resultado final.

Washington está configurando un sistema de reglas.La Ley Genius claramente requiere:

Las reservas del 100% deben ser activos actuales de alta calidad, como bonos del Tesoro/recompras inversas (HQLA);

La verificación de auditoría en tiempo real se logra a través de oráculos con licencia;

Interfaz regulatoria: función de congelación a nivel de emisor, cumplimiento de las reglas FATF;

Las stablecoins compatibles pueden ser respaldadas por la cuenta principal de la Fed y la liquidez de recompra inversa.

Un diseñador gráfico en Berlín ahora no necesita ni una cuenta de EE. UU. Ni un banco alemán o un archivo Swift para tener dólares estadounidenses, siempre que Europa no aplique euros digitales, puede tomarse una selfie con un KYC en la cuenta de Gmail.Los fondos fluyen de los libros de contabilidad bancarios a las aplicaciones de la billetera, y las compañías que controlan estas aplicaciones serán como bancos globales sin sucursales.

Si el proyecto de ley entra en vigencia, habrá una opción en la emisión existente: se registre en los Estados Unidos para auditorías trimestrales, revisiones contra el lavado de dinero y certificados de reserva, o vea la plataforma de negociación de EE. UU. Se convierte en tokens compatibles.La mayoría de la garantía del USDC se ha colocado en el círculo de los fondos monetarios regulatorios de la SEC, que obviamente ocupa una mejor posición.

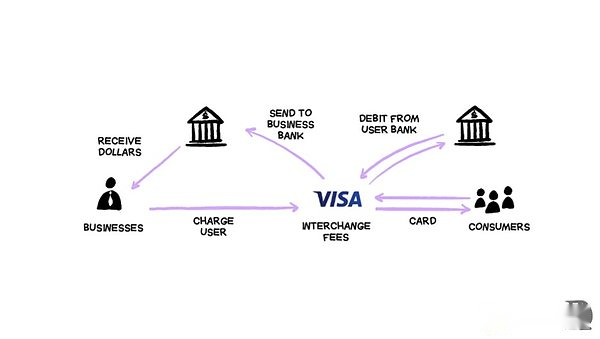

Pero Circle no disfrutará de este océano azul solo.Los gigantes de la tecnología y Wall Street tienen todas las razones para unirse al mercado: imagine que Apple Pay lanzó «Idollars»: puede obtener ganancias recargando $ 1,000 y gastos en todos los escenarios que respaldan los pagos sin contacto.El rendimiento de los fondos inactivos está mucho más allá de la tarifa de deslizamiento de la tarjeta existente, y evita por completo a los intermediarios tradicionales.Esta puede ser la razón por la cual Apple terminó su cooperación con la tarjeta de crédito Goldman Sachs: cuando los pagos se completen en la cadena USD, la tarifa original de transacción del 3% se reducirá a la tarifa de la red blockchain denominada por puntos.

Los grandes bancos como Bank of America, Citigroup, JPMorgan Chase y Wells Fargo han comenzado a explorar la emisión conjunta de Stablecoins.La Ley Genius prohíbe la emisión de asignar ingresos por intereses a los usuarios, lo que le ha dado a los grupos de lobby bancarios un suspiro de alivio.Este modelo es esencialmente una cuenta corriente súper barata: instantánea, global y nunca parada.

No es sorprendente que el diseño apresurado de los gigantes de pagos tradicionales: MasterCard y Visa hayan lanzado las redes de liquidación de Stablecoin, PayPal haya emitido sus propias stablecoins y Stripe ha completado la mayor adquisición criptográfica hasta la fecha (adquisición de Bridge) este año.Saben que se acerca el cambio.

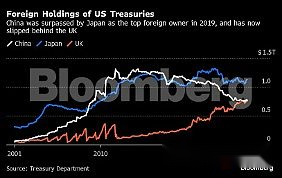

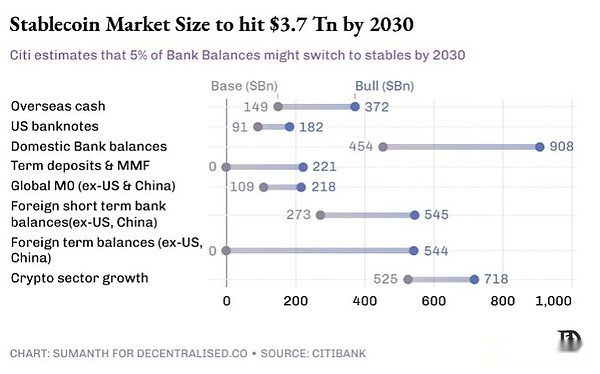

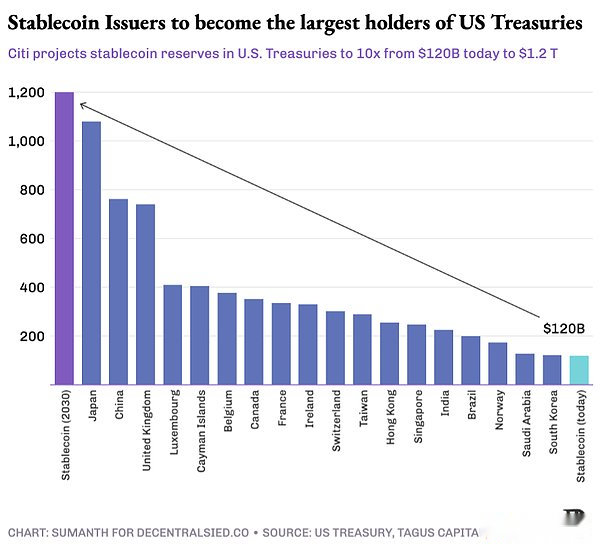

Washington también es consciente de ello. Citibank predice que el tamaño del mercado de Stablecoin crecerá seis veces a $ 1.6 billones en 2030 en el escenario de referencia.La investigación del Departamento del Tesoro de los Estados Unidos muestra que el número puede exceder los $ 2 billones en 2028. Si la Ley Genius exige el 80% de las reservas para asignar bonos del Tesoro, el «dólar estadounidense» reemplazará a China y Japón como los mayores tenedores de bonos estadounidenses.

Cuatro, colas de activos arriba

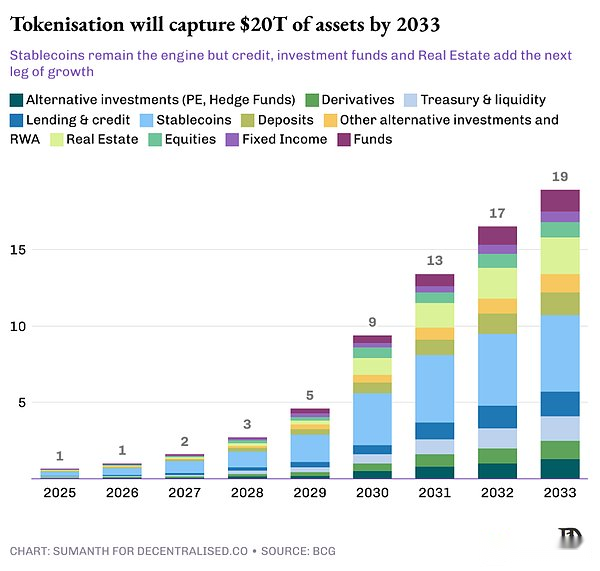

Con la popularidad de «Dollar Stablecoins», se convertirán en liquidez que impulsa toda la economía del token. Una vez que el efectivo se toca, las personas realizarán operaciones de rutina fuera de la cadena a la velocidad de Internet (en lugar de la banca): ahorros, préstamos, garantías. Esta liquidez interminable continuará buscando el siguiente objetivo de tokenización, trayendo más «activos del mundo real» (RWA) a blockchain y dando ventajas iguales.

Liquidación para todo clima 24/7: El ciclo tradicional de liquidación T+2 estará completamente desactualizado, y los verificadores de cadena de bloques pueden confirmar las transacciones en minutos (en lugar de días).Por ejemplo, los comerciantes de Singapur pueden comprar apartamentos tokenizados de Nueva York a las 6 p.m. hora local y obtener la confirmación de la propiedad antes de la cena.

Programabilidad: Los contratos inteligentes incrustan la lógica de comportamiento directamente en los activos.Esto permite realizar operaciones financieras complejas: el pago del cupón, los derechos de distribución y la configuración de los parámetros de cumplimiento a nivel de activo se pueden ejecutar automáticamente.

Composición: Los bonos del Tesoro tokenizados no solo pueden servir como garantía para préstamos, sino también darse cuenta de la distribución automática de los ingresos por intereses entre múltiples tenedores.Una costosa villa frente a la playa se puede dividir en 50 intereses y alquilar a los operadores hoteleros que administran reservas a través de Airbnb.

transparencia: La crisis financiera de 2008 se debió en parte a la opacidad del mercado de derivados.Los reguladores ahora pueden monitorear las tasas hipotecarias en la cadena en tiempo real, rastrear los riesgos sistémicos y observar la dinámica del mercado sin esperar informes trimestrales.

El principal obstáculo es la regulación. Los mecanismos de protección de los intercambios tradicionales se ganan por lecciones dolorosas, y los inversores saben qué tipo de protección pueden obtener.Tomando «Black Monday» en 1987 como ejemplo: el Dow Jones Industrial Average se desplomó del 22% en un solo día, solo porque las fluctuaciones de precios desencadenaron la venta automática del programa, desencadenando una reacción en cadena.La solución de la SEC es un mecanismo de interruptores de circuito: suspender el comercio permite a los inversores reevaluar la situación.Ahora la Bolsa de Nueva York estipula que una disminución del 7% se suspenderá por 15 minutos.

La tokenización de activos no es técnicamente difícil, y el emisor solo necesita garantizar los derechos de activos reales correspondientes al token.El verdadero desafío es garantizar que el sistema subyacente pueda implementar todas las reglas aplicables fuera de línea: esto incluye bashas blancas a nivel de billetera, verificación de identidad nacional, KYC/AML transfronterizo, límites de tenencia de ciudadanos, detección de sanciones en tiempo real y otras funciones que deben escribirse en código.

La Ley de Supervisión Europea del Mercado de Asociación de Cripto (MICA) proporciona un marco regulatorio completo para los activos digitales, mientras que la Ley de Servicios de Pago de Singapur es el punto de partida para Asia.Sin embargo, el panorama regulatorio global todavía está fragmentado.

Este proceso está casi obligado a llevarse a cabo en olas. La primera fase dará prioridad a los instrumentos financieros de alto nivel y de bajo riesgo, como fondos del mercado monetario y bonos corporativos a corto plazo.Los beneficios operativos presentados por el acuerdo instantáneo son inmediatos y el proceso de cumplimiento es relativamente simple.

La segunda etapa avanzará hacia la curva de retorno de riesgo de alta gama, cubriendo variedades de alto rendimiento, como crédito de capital privado, productos financieros estructurados y bonos a largo plazo.El valor de esta etapa no solo es mejorar la eficiencia, sino también para liberar liquidez y composibilidad.

La tercera fase logrará un salto cualitativo y se expandirá a las clases de activos ilíquidos: capital privado, fondos de cobertura, infraestructura y deuda hipotecaria inmobiliaria.Para lograr este objetivo, es necesario lograr el reconocimiento universal de los activos tokenizados como garantía y establecer una pila de tecnología entre la industria que pueda servir a estos activos.Los bancos e instituciones financieras deben proporcionar crédito mientras recortan estos activos del mundo real (RWAS) como garantía.

Aunque el ritmo de la cadena de diferentes clases de activos varía, la dirección de desarrollo ya está clara. Cada ola de nueva liquidez de «dólar estable» está empujando la economía del token a una etapa superior.

(1) patrón de stablecoin

El mercado de tokens anclado en dólares estadounidenses muestra un patrón de duopolio, con Tether (USDT) y Circle (USDC) que representa un total del 82% de la cuota de mercado.Ambas son establo colateralizadas de Fiat: el euro stablecoin opera el mismo principio, apoyando cada token en circulación almacenando el euro en el banco.

Además del modelo de moneda fiduciaria, los desarrolladores están explorando dos soluciones experimentales para tratar de lograr el anclaje descentralizado sin depender de los custodios fuera de la cadena:

Monedas estables de colateral de Asset Crypto Asset:Otras criptomonedas están reservadas, generalmente demasiado colateralizadas para proteger contra las fluctuaciones de precios.Makerdao es el estandarte del campo, con $ 6 mil millones en DAI emitidos.Después de experimentar el mercado Bear en 2022, Maker convirtió silenciosamente más de la mitad de la garantía en bonos del Tesoro tocados y bonos a corto plazo, que no solo suavizaban la volatilidad ETH sino que también obtuvieron rendimientos.Actualmente, esta parte de la asignación contribuye con aproximadamente el 50% de los ingresos del acuerdo.

Algoritmo stablecoin:Este tipo de stablecoins no se basa en ninguna garantía, pero mantiene el anclaje a través de un mecanismo algorítmico de destrucción de acuñaciones.Stablecoin UST de Terra una vez alcanzó una capitalización de mercado de US $ 20 mil millones, pero causó una carrera debido a un colapso de confianza en caso de decanado.Aunque nuevos proyectos como Ethena alcanzarán los $ 5 mil millones a través de modelos innovadores, el campo tardará en obtener un amplio reconocimiento.

Si Washington solo otorga la certificación completa de «stablecoin calificada» colateralizada de fiat «, otros tipos pueden verse obligados a abandonar el logotipo» dólar «en sus nombres para cumplir con la regulación. El destino de las establo algorítmicas aún no está claro: la Ley Genius requiere que el Ministerio de Finanzas realice un estudio de un año de estos acuerdos antes de tomar una decisión final.

(2) Herramientas del mercado monetario

Las herramientas del mercado monetario cubren activos a corto plazo de alta liquidez, como bonos del Tesoro, efectivo y acuerdos de recompra. Los fondos en la cadena alcanzan la «tokenización» al encapsular las apuestas de propiedad en tokens ERC-20 o SPL. Este transportista admite la redención de 7 × 24 horas, la distribución automática del ingreso, el acoplamiento de pagos sin problemas y la gestión de garantías convenientes.

Las compañías de gestión de activos aún conservan el marco de cumplimiento original (verificación de identidad/verificación de identidad de dinero, restricciones de inversores calificadas), pero el tiempo de liquidación se ha reducido de varios días a minutos.

El Fondo de Liquidez Digital Institucional de USD de BlackRock (BUIDL) es un líder del mercado.La agencia designó a la agencia de transferencia registrada en la SEC Securitize para manejar el acceso de KYC, la acuñar/destrucción de tokens, los informes de cumplimiento fiscal de FATCA/CRS y el mantenimiento de la lista de los accionistas.Los inversores necesitan al menos $ 5 millones de activos invertibles para calificar, pero una vez que están en la lista blanca, pueden suscribirse, canjear o transferir tokens 24/7, una flexibilidad que los fondos tradicionales del mercado monetario no pueden proporcionar.

La escala de gestión de activos de Buidl ha aumentado a aproximadamente US $ 2.5 mil millones, distribuido entre más de 70 titulares de la lista blanca en cinco blockchains.Alrededor del 80% de los fondos se asignan a bonos del Tesoro a corto plazo (principalmente 1-3 meses de plazo), el 10% se invierte en bonos del Tesoro a más largo plazo y la parte restante permanece en posiciones de efectivo.

Productos como ONDO (OUSG) operan como un grupo de gestión de inversiones, asignando fondos a la cartera de fondos del mercado monetario tokenizado de instituciones como BlackRock, Franklin Templeton y WisdomTree, y proporcionan canales de depósito y salida gratuitos con establo.

Aunque la escala de $ 10 mil millones es insignificante frente al mercado de bonos del Tesoro de $ 26 billones, su importancia simbólica es extremadamente importante: las principales instituciones de gestión de activos de Wall Street eligen las cadenas públicas como canales de distribución.

(3) productos básicos

La tokenización de los activos duros está impulsando estos mercados a transformarse en plataformas para todo clima y hacer clic. Paxos Gold (Paxg) y Tether Gold (XAUT) permiten a cualquiera comprar una parte tokenizada de barras de oro;Los anclajes de petro 1 de Venezuela 1 barril de petróleo crudo; Los pequeños proyectos piloto han vinculado el suministro de tokens con la soja, el maíz e incluso los créditos de carbono.

El modelo actual aún se basa en la infraestructura tradicional: las barras de oro se almacenan en bóvedas, el petróleo crudo se almacena en áreas de tanques de petróleo y las agencias de auditoría firman informes de reserva mensualmente.Este cuello de botella de custodia crea un riesgo concentrado, y la redención física a menudo es difícil de lograr.

La tokenización no solo se da cuenta de la propiedad de los activos, sino que también hace que los activos físicos ilíquidos tradicionales sean fáciles de garantizar y financiar.La escala de este campo ha alcanzado los US $ 145 mil millones (casi todos respaldados por el oro), y comparado con la escala del mercado de oro físico de US $ 5 billones, el espacio de desarrollo es evidente.

(4) préstamos y crédito

Los préstamos Defi inicialmente aparecieron en forma de préstamos de criptomonedas demasiado colateralizados. Los usuarios solo pueden prestar $ 100 si prometen ETH o BTC por un valor de $ 150, y su modelo operativo es similar a los préstamos hipotecarios de oro. Este tipo de usuario desea mantener activos digitales durante mucho tiempo para apreciar, y al mismo tiempo, debe pagar las facturas en liquidez o abrir nuevas posiciones.Actualmente, la escala de préstamos de la plataforma AAVE es de aproximadamente US $ 17 mil millones, lo que representa casi el 65% del mercado de préstamos Defi.

Los mercados de crédito tradicionales están dominados por bancos, que suscriben riesgos a través de décadas de modelos de riesgo probados y amortiguadores de capital estrictamente regulados.Como una categoría de activos emergentes, el crédito de capital privado se ha desarrollado en paralelo con el crédito tradicional a una escala de gestión global de US $ 3 billones.Las empresas ya no dependen únicamente de los bancos, sino que recaudan fondos mediante la emisión de préstamos de alto riesgo y alto rendimiento, que es bastante atractivo para los prestamistas institucionales como fondos de capital privado e instituciones de gestión de activos que obtienen mayores rendimientos.

La introducción de este campo a la cadena puede expandir el grupo de prestamistas y aumentar la transparencia.Los contratos inteligentes pueden realizar la automatización de los préstamos de ciclo completo: emisión de fondos y recopilación de intereses, al tiempo que garantiza que las condiciones de desencadenación de liquidación sean claramente visibles en la cadena.

Dos modelos de crédito de capital privado en cadena:

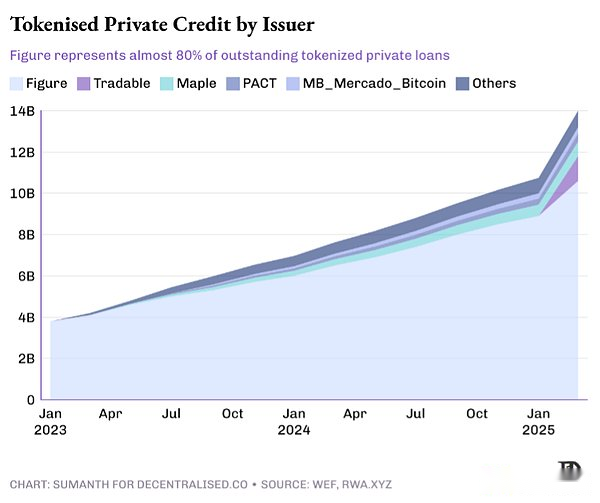

«Minorista«Préstamo directo: Plataformas como la figura tokenizan los préstamos de renovación del hogar y venden notas spin-off a billeteras que persiguen ganancias en todo el mundo, que puede llamarse la versión de deuda de Kickstarter. Los propietarios de viviendas obtienen menores costos de financiación dividiendo el préstamo en acciones pequeñas, los cupones de los depositantes minoristas cobran mensualmente y el acuerdo maneja automáticamente el proceso de reembolso.

PYSE and Glow Package Solar Projects, tokenize Protocols de compra de energía y manejan todo el proceso desde la instalación del panel hasta las lecturas del medidor.Los inversores pueden obtener directamente los rendimientos anualizados del 15-20% de sus facturas de electricidad mensuales simplemente disfrutando de su éxito.

Grupo de liquidez institucional:Los contadores de crédito de capital privado se presentan en forma de forma transparente en la cadena.Acuerdos como el prestatario de Maple, Goldfinch y Centrifuge Package necesita en grupos de crédito en la cadena administrados por suscriptores profesionales.Los depositantes son principalmente inversores calificados, DAO y oficinas familiares que pueden obtener rendimientos flotantes (7-12%) y rastrear el rendimiento de los activos en los libros de contabilidad públicos.

Estos acuerdos se comprometen a reducir los costos operativos, permitiendo a los aseguradores ir a la cadena para la debida diligencia y completar préstamos dentro de las 24 horas.QIRO adopta el modelo de red de suscriptores, cada asegurador utiliza un modelo de crédito independiente y el trabajo de análisis recibirá recompensas correspondientes.Debido al alto riesgo de incumplimiento, la tasa de crecimiento en este campo es menor que la de los préstamos hipotecarios.Cuando se produce una violación, el acuerdo no puede usar métodos de recolección tradicionales, como las órdenes judiciales, y las agencias de recolección tradicionales deben usarse, lo que resulta en un aumento en los costos de eliminación.

A medida que los suscriptores, los auditores y las agencias de recolección continúen subiendo a la cadena, los costos operativos del mercado continuarán disminuyendo y el grupo de fondos de los prestamistas también se profundizará significativamente.

(5) Bonos tokenizados

Los bonos y los préstamos son instrumentos de deuda, pero existen diferencias en la estructura, el grado de estandarización y los métodos de emisión y transacción. Los préstamos son acuerdos uno a uno, mientras que los bonos son herramientas de financiación de uno a muchos.Los bonos están en un formato fijo, por ejemplo, los bonos con una tasa facial del 5% y un vencimiento a 10 años son más fáciles de calificar y negociarse en el mercado secundario.Como una herramienta pública regulada por los mercados, los bonos suelen ser calificados por instituciones como Moody’s.

Los bonos a menudo se usan para satisfacer las necesidades de capital a largo plazo a largo plazo.Los gobiernos, los servicios públicos y las compañías de chips azules recaudan fondos presupuestarios, construyen fábricas u obtienen préstamos puentes mediante la emisión de bonos.Los inversores cobran intereses regularmente y recuperan su principal al vencimiento.Esta clase de activos tiene una escala asombrosa: es un valor nominal de aproximadamente US $ 140 billones a partir de 2023, equivalente a 1.5 veces el valor total del mercado de valores global.

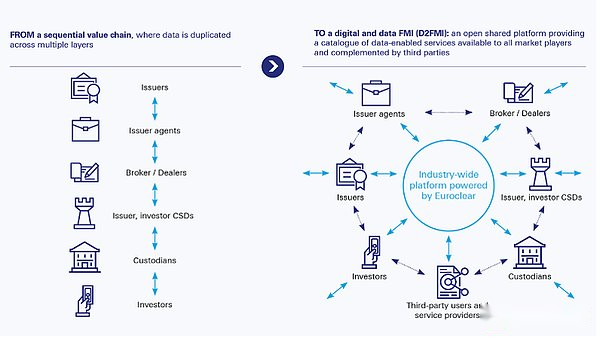

El mercado actual todavía está operando con infraestructura obsoleta diseñada en la década de 1970. Las agencias de compensación como la Casa de Clearing Europea (EuroClear) y la American Depositary Trust and Clearing Company (DTCC) deben transferirse a través de múltiples custodios, lo que resulta en retrasos en las transacciones y forman un sistema de liquidación T+2.Los bonos de contrato inteligentes pueden lograr un acuerdo atómico en segundos, y automáticamente pagar dividendos a miles de billeteras al mismo tiempo, con lógica de cumplimiento incorporada y acceso al grupo de liquidez global.

Cada emisión de bonos puede ahorrar 40-60 puntos básicos de costos operativos, y el supervisor financiero también puede obtener un mercado secundario de 24 horas sin pagar las tarifas de listado de intercambio.Como el canal central de liquidación y custodia europea, EuroClear alberga 40 billones de euros de activos, conectando más de 2,000 instituciones a 50 mercados.La agencia está desarrollando una plataforma de liquidación de emisores de emisor de custodial con sede en blockchain destinada a eliminar operaciones duplicadas, reducir los riesgos y proporcionar a los clientes flujos de trabajo digitales en tiempo real.

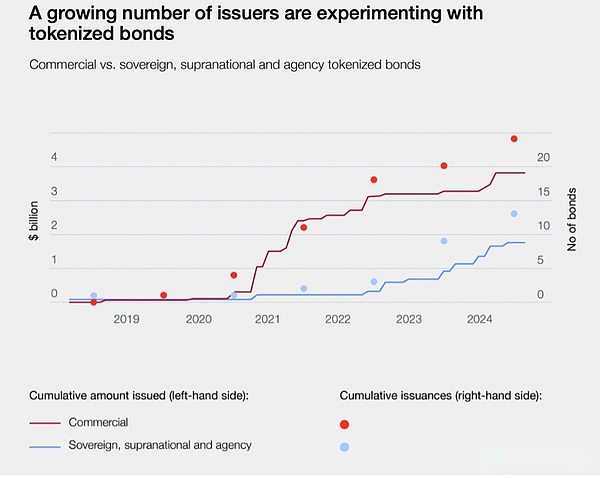

Empresas como Siemens y UBS han emitido bonos en la cadena como proyectos piloto del BCE.El gobierno japonés también está trabajando con Nomura Securities para experimentar con los planes de bonos en la cadena.

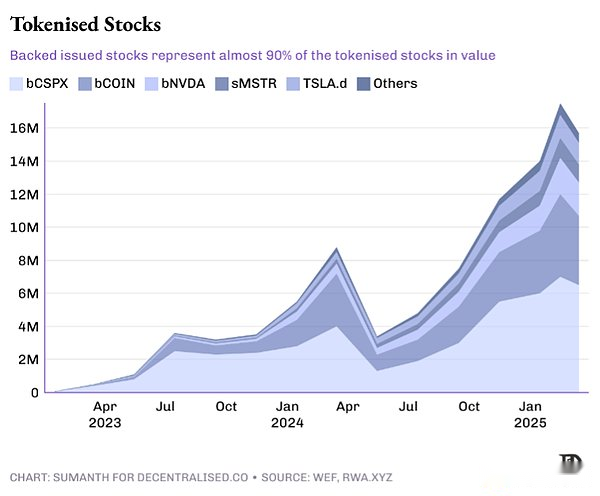

(6) mercado de valores

Este campo naturalmente tiene un potencial de desarrollo: el mercado de valores ya ha participado por una gran cantidad de inversores minoristas, y la tokenización puede crear un «mercado de capital de Internet» que opera durante todo el día.

Las barreras regulatorias son el principal cuello de botella.Las reglas actuales de custodia y liquidación de la Comisión de Bolsa y Valores de EE. UU. (SEC) se formularon en la era anterior a Blockchain, y los intermediarios eran obligatorios para participar y mantener el ciclo de liquidación T+2.

Esta situación está empezando a aflojar.Solana ha solicitado la aprobación del plan de emisión de acciones en la cadena, que incluye la verificación de KYC, el proceso de educación de los inversores, los requisitos de custodia de corredores y las funciones de liquidación instantánea.Robinhood presentó una solicitud justo después de eso, alegando tratar tokens que representan certificados de desinversión del Tesoro de EE. UU. O acciones individuales de Tesla como valores mismos, en lugar de derivados sintéticos.

La demanda en los mercados extranjeros es más fuerte.Gracias a los controles sueltos, los inversores extranjeros han tenido alrededor de $ 19 billones en acciones estadounidenses.El camino tradicional es invertir a través de corredores locales como Etrade (necesidad de cooperar con las instituciones financieras estadounidenses y pagar altos diferenciales de divisas).Las startups como respaldadas ofrecen alternativas: activos de síntesis.Backed ha comprado acciones objetivo de valor equivalente en el mercado estadounidense y ha completado un negocio de $ 16 millones.Kraken recientemente cooperó con TI para proporcionar servicios de comercio de acciones estadounidenses a comerciantes no estadounidenses.

(7) bienes raíces y activos alternativos

Los bienes raíces son la clase de activos más severamente vinculada por certificados en papel.Cada título se deposita en la oficina de registro del gobierno, y cada documento hipotecario está sellado en la bóveda bancaria.La tokenización a gran escala es difícil de lograr antes de que la agencia de registro acepte el valor del hash como prueba de propiedad legal.Actualmente, solo se han puesto en la cadena alrededor de $ 2 mil millones de 400 billones de dólares estadounidenses en el mundo.

Los EAU es una de las regiones que lidera el cambio, con escrituras de propiedades por valor de $ 3 mil millones completadas en la cadena.En el mercado estadounidense, las empresas de tecnología de bienes raíces como Realt y Lofty AI han logrado la tokenización de activos residenciales de más de $ 100 millones, y los ingresos por alquiler fluyen directamente a las billeteras digitales.

cinco, los fondos están ansiosos por fluir

Crypunks ve «Dollar Stablecoins» como una regresión a la custodia bancaria y la lista blanca de licencias, mientras que los reguladores son reacios a aceptar canales sin permiso que pueden transferir mil millones de dólares por bloque.Pero la realidad es,La verdadera adopción nació de estos dos«Zona de incomodidad«El área de intersección.

Los puristas criptográficos aún se quejan, al igual que los primeros puristas de Internet aborrecieron los certificados TLS emitidos por instituciones centralizadas.Pero es la tecnología HTTPS la que permite a nuestros padres usar la banca en línea de manera segura.Del mismo modo, las establo de dólares estadounidenses y los bonos del Tesoro tokenizado pueden parecer «no lo suficientemente puros», pero será la primera vez que miles de millones de personas han tocado silenciosamente blockchain, a través de una aplicación que nunca menciona la palabra «criptomoneda».

El sistema Bretton Woods encierra al mundo en una sola moneda, y Blockchain libera los grilletes de tiempo de la moneda.Cada activo en la cadena acorta el tiempo de liquidación y libera la garantía que duerme en la casa de compensación, lo que permite que el mismo dólar garantice tres transacciones antes de que llegue el almuerzo.

Continuamos volviendo a la misma vista central: la velocidad de la circulación monetaria eventualmente se convertirá en un escenario de aplicación asesina para la tecnología de cifrado, y los activos reales están en línea con este tema.Cuanto más rápido sea la liquidación de valor y cuanto más frecuentes se implementen los fondos, mayor será el pastel del mercado.Cuando el dólar estadounidense, la deuda y los datos fluyen a la velocidad de la red, el modelo de negocio ya no será una tarifa de transferencia, sino beneficios de la energía potencial actual.