Autor: Tanay Ved, Quelle: Coin Metrics, Compiler: Shaw Bitcoin Vision

Zusammenfassung der wichtigsten Punkte

-

Kürzlich,Die Nachfrage von wichtigen Absorptionskanälen wie ETFs und DATs hat sich abgeschwächt, während der Schuldenabbau im Oktober und die Risikoaversion auf Makroebene weiterhin Druck auf den Markt für digitale Vermögenswerte ausüben.

-

Die Hebelwirkung auf den Futures- und DeFi-Kreditmärkten wurde zurückgesetzt, wodurch die Positionen klarer werden und das systemische Risiko verringert wird.

-

Die Spot-Liquidität der Mainstream-Münzen und Altcoins hat sich noch nicht erholt, was dazu führt, dass der Markt weiterhin anfällig und anfälliger für große Preisschwankungen ist.

Einführung

„Uptober“ hatte einen starken Start, als Bitcoin neue Allzeithochs erreichte. Doch der Flash-Crash im Oktober dämpfte schnell die Marktstimmung und der Optimismus schwand.Seitdem ist der Preis von Bitcoin um etwa 40.000 US-Dollar (mehr als 33 %) gefallen, während auch Altcoins schwere Verluste erlitten haben, wodurch der Gesamtmarktwert des Kryptomarktes auf fast 3 Billionen US-Dollar schrumpfte. Während sich die Fundamentaldaten im vergangenen Jahr gut entwickelt haben, weicht die Preisentwicklung deutlich von der Marktstimmung ab.

Digitale Vermögenswerte scheinen an der Schnittstelle mehrerer externer und interner Faktoren zu stehen.Makroskopisch,Die Unsicherheit über eine Zinssenkung im Dezember und die jüngste Schwäche bei Technologieaktien haben die Risikoaversion angeheizt.Im Bereich der KryptowährungNachfragekanäle wie Exchange Traded Funds (ETFs) und Digital Asset Treasuries (DATs) spielten ursprünglich eine stabile Rolle bei der Kapitalanziehung, doch nun kommt es auch bei ihnen zu Kapitalabflüssen und einem Druck auf die Kostenbasis.. Gleichzeitig halten die Auswirkungen der Liquidationswelle, die durch eine Reihe gewaltsamer Entschuldungsereignisse am 10. Oktober ausgelöst wurde, immer noch an.Die Marktliquidität bleibt weiterhin unzureichend.

In diesem Artikel werfen wir einen genaueren Blick auf die Treiber, die hinter der jüngsten Schwäche auf dem Markt für digitale Vermögenswerte stehen.Wir werden uns auf ETF-Kapitalströme, Leverage-Bedingungen in Perpetual-Futures- und dezentralen Finanzmärkten (DeFi) sowie die Liquidität des Orderbuchs konzentrieren, um die Auswirkungen dieser Änderungen auf die aktuelle Marktlandschaft zu untersuchen.

Das makroökonomische Umfeld verschiebt sich in Richtung Risikoaversion

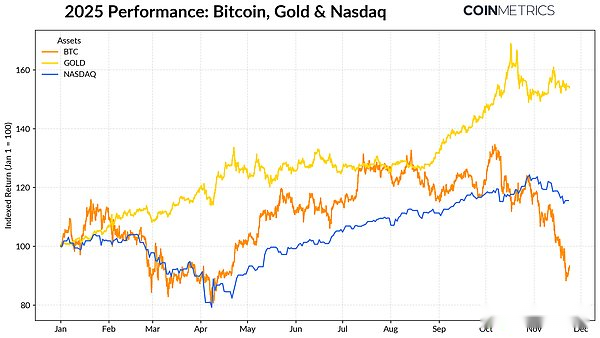

Die Performance von Bitcoin weicht zunehmend von den Mainstream-Anlageklassen ab.Gold ist seit Jahresbeginn aufgrund der Rekordkäufe der Zentralbanken und der anhaltenden Handelsspannungen in die Höhe geschnellt und hat eine Rendite von mehr als 50 % erzielt, während Technologieaktien (Nasdaq) im vierten Quartal an Dynamik verloren haben, als der Markt die Wahrscheinlichkeit bevorstehender Zinssenkungen der Fed und die Nachhaltigkeit von KI-gesteuerten Bewertungen neu bewertete.

Wie unsere vorherige Forschung gezeigt hat,Bitcoin hat in der Regel eine volatile Beziehung zu „Risk-on“-Technologieaktien und „Risk-off“-Gold, was sich mit dem aktuellen makroökonomischen Umfeld ändern wird.Dies macht Bitcoin besonders empfindlich gegenüber Marktschocks oder Katalysatoren, wie dem Flash-Crash im Oktober und der jüngsten Risikoscheu-Stimmung.

Quelle: Coin Metrics Reference Rates & Google Finanzen

Da Bitcoin ein Vorreiter für den gesamten Kryptowährungsmarkt ist, hat sich sein Preisverfall auf andere Vermögenswerte ausgeweitet, die weiterhin eng mit den Bewegungen von Bitcoin korrelieren, obwohl thematische Sektoren wie der Datenschutz kurzzeitig besser abschnitten als der Markt.

Die Aufnahmekapazität von ETFs und DATs lässt nach

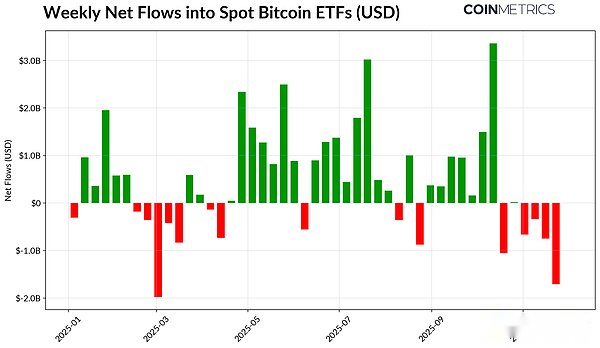

Ein Teil der jüngsten Schwäche von Bitcoin ist auf die geringere Nachfrage in den Kanälen zurückzuführen, die seine Preisstärke über einen Großteil der Jahre 2024 und 2025 unterstützt haben.Seit Mitte Oktober verzeichneten ETFs mehrere Wochen in Folge Nettoabflüsse in Höhe von insgesamt 4,9 Milliarden US-Dollar.Dies ist die größte Rücknahmewelle seit dem Absturz von Bitcoin auf fast 75.000 US-Dollar im April 2025 (vor der Zollankündigung zum „Tag der Befreiung“).Trotz kurzfristiger Kapitalabflüsse steigen die Bestände in der Kette weiter an. Allein der IBIT-ETF von BlackRock hält 780.000 Bitcoins, was etwa 60 % des aktuellen Gesamtangebots an Spot-Bitcoin-ETFs ausmacht.

Wenn die Mittel weiterhin zurückfließen, würde dies auf eine Stabilisierung des Kanals hinweisen, da die ETF-Nachfrage in der Vergangenheit bei einer Verbesserung der Risikobereitschaft ein erheblicher Abzug des Angebots war.

Quelle: Coin Metrics Network Data Pro

DAT beginnt auch Stress zu zeigen. Als die Preise zurückgingen, schrumpfte der Wert seiner Aktien und Kryptowährungsbestände, was die NAV-Prämie, die sein Wachstum stützte, schmälerte. Dies verringert ihre Fähigkeit, Kapital durch die Ausgabe von Eigenkapital oder Schuldtiteln zu beschaffen, was das Wachstum ihrer Kryptowährungsbestände pro Aktie begrenzt.Kleinere, jüngere DATs sind von dieser Dynamik besonders anfällig, da Änderungen der Marktbedingungen dazu führen können, dass Kostenbasis und Aktienbewertungen für eine weitere Akkumulation ungünstig werden.

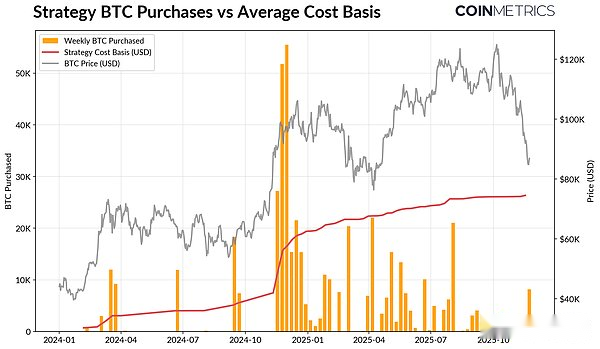

Strategy ist derzeit der größte Inhaber von Bitcoin DAT mit 649.870 Bitcoins (etwa 3,2 % des aktuellen Bitcoin-Angebots) und einem durchschnittlichen Kaufpreis von 74.333 US-Dollar.Wie in der folgenden Grafik dargestellt, beschleunigte sich die Kaufgeschwindigkeit von Strategy erheblich, als der Preis von Bitcoin stieg und die Vermögensbewertung hoch war. In letzter Zeit hat sie sich jedoch verlangsamt und es werden keine aktiven Verkäufe getätigt.Dennoch hält Strategy an nicht realisierten Gewinnen fest und seine Kostenbasis liegt unter den aktuellen Marktpreisen.

Während die Strategie unter Druck geraten könnte, wenn die Preise weiter fallen oder ein potenzielles Delisting des Index droht, könnte eine Umkehr der Marktbedingungen die Bilanzstärke und die Bewertungen stärken und ein Umfeld wiederherstellen, das einer aggressiveren DAT-Akkumulation förderlich ist.

Quelle: Strategie & Bitbo-Schätze

Dies scheint im Einklang mit den Rentabilitätstrends in der Kette zu stehen. Das realisierte Gewinn-Verlust-Verhältnis (SOPR) für kurzfristige Inhaber (Haltedauer weniger als 155 Tage) ist auf ein Verlustniveau von etwa 23 % gesunken, ein Niveau, das in der Vergangenheit den Kapitulationsdruck der preissensibelsten Gruppen widerspiegelte.Langfristige Inhaber schreiben im Durchschnitt immer noch schwarze Zahlen, aber SOPR zeigt, dass die Allokationen leicht steigen, was auf selektive Gewinnmitnahmen schließen lässt.Wenn der SOPR für kurzfristige Inhaber wieder über 1,0 steigt, während die Zuteilungen an langfristige Inhaber zurückgehen, wäre dies ein Zeichen dafür, dass der Markt zur Stabilität zurückkehrt.

Entschuldung von Kryptowährungen: Unbefristete Verträge, DeFi-Kredite und Liquidität

Die Liquidationswelle am 10. OktoberMarkiert den Beginn eines vielschichtigen Entschuldungszyklus über Terminkontrakte, DeFi und durch Stablecoins unterstützte Hebelwirkung, seine Auswirkungen auf den Kryptowährungsmarkt sind immer noch spürbar.

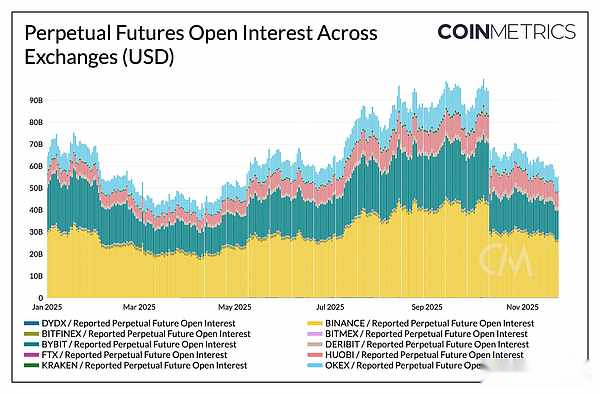

Kontinuierliche Liquidation

Innerhalb weniger Stunden erlebte der unbefristete Kontrakt die größte Zwangsliquidation in der Geschichte und vernichtete mehr als 30 % der über mehrere Monate angesammelten offenen Positionen.Der Rückgang des offenen Interesses war am deutlichsten bei Altcoins und Einzelhandelshandelsplätzen wie Hyperliquid, Binance und Bybit, wo die Hebelwirkung stark anstieg, was mit dem stärksten Hebelwachstum vor dem Ereignis übereinstimmt.Wie die Grafik unten zeigt, liegt das Open Interest deutlich unter seinem Vor-Crash-Höchstwert von über 90 Milliarden US-Dollar und ist seitdem leicht zurückgegangen.Dies deutet darauf hin, dass die Hebelwirkung im System wieder abnimmt, wenn sich die Märkte stabilisieren und neu anpassen.

In diesem Zeitraum gingen auch die Finanzierungssätze zurück, was die Anpassung der Risikobereitschaft der Bullen widerspiegelte. Die Bitcoin-Finanzierungszinsen bewegten sich in letzter Zeit um neutrale oder leicht negative Werte, was darauf hindeutet, dass der Markt das Richtungsvertrauen noch nicht vollständig wiederhergestellt hat.

Quelle: Coin Metrics Market Data Pro

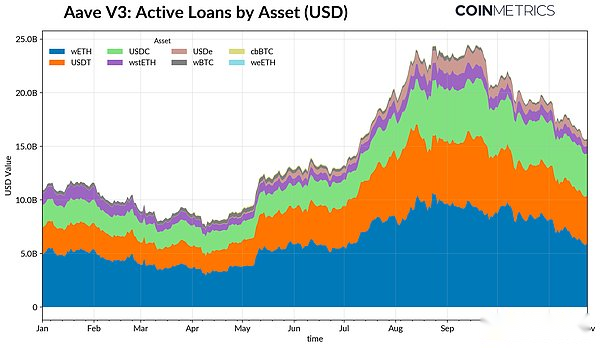

DeFi-Entschuldung

Auch der DeFi-Kreditmarkt hat eine Phase des allmählichen Schuldenabbaus erlebt.Die Zahl der aktiven Kredite auf der Aave V3-Plattform ist seit ihrem Höchststand Ende September tendenziell rückläufig, da Kreditnehmer angesichts der schwächeren Risikobereitschaft und der Neubewertung von Sicherheiten ihre Verschuldung reduzieren und ihre Schulden tilgen.Die auf Stablecoins lautenden Kredite verzeichneten den deutlichsten Rückgang, ein Trend, der durch den schleppenden Anker von Ethena USDe noch verstärkt wurde, was dazu führte, dass das USDe-Kreditvolumen um 65 % zurückging und eine umfassendere Hebelung des synthetischen USD auslöste.

Auch die auf Ethereum basierende Kreditvergabe ging zurück, wobei die Kredite auf Ethereums gekapselten Token WETH und Liquidity Staking Tokens (LST) um etwa 35–40 % zurückgingen, was auf weniger Arbitrage-Aktivitäten und eine Reduzierung der Renditestrategien hindeutet.

Quelle: Coin Metrics ATLAS

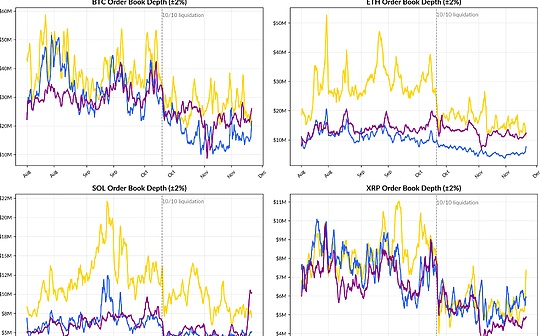

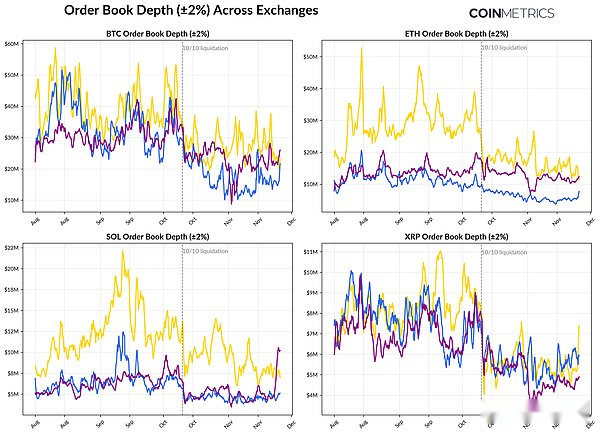

Geringe Spotmarktliquidität

Nach der Liquidationswelle am 10. Oktober blieb die Liquidität am Spotmarkt schwach.An den großen Börsen liegt die Geld-Brief-Spanne (±2 %) von Bitcoin, Ethereum und Solana immer noch 30–40 % unter dem Niveau von Anfang Oktober, was darauf hindeutet, dass sich die Liquidität zusammen mit dem Preis noch nicht erholt hat.Aufgrund weniger ausstehender Aufträge ist der Markt anfälliger, und eine geringe Handelsaktivität kann zu großen Preisschwankungen führen, wodurch die Marktvolatilität verschärft und die Auswirkungen von Zwangsverkäufen verstärkt werden.

Die Liquiditätsbedingungen für Altcoins sind noch schwächer.Zusätzlich zu den Mainstream-Coins ist die Orderbuchtiefe anderer Coins stärker und über einen längeren Zeitraum zurückgegangen, was die anhaltende Risikoaversion der Marktteilnehmer und den Rückgang der Market-Maker-Aktivität bei Mainstream-Coins und Altcoins widerspiegelt.Eine allgemeine Verbesserung der Spotmarktliquidität würde dazu beitragen, Preisschocks zu reduzieren und die Marktbedingungen zu stabilisieren, aber vorerst bleibt die Tiefe des Auftragsbuchs eines der deutlichsten Anzeichen für anhaltenden Stress im System.

Quelle: Coin Metrics Market Data Pro

Fazit

Der Markt für digitale Vermögenswerte durchläuft derzeit eine umfassende Anpassung, die vor allem durch Faktoren wie die schwache Nachfrage nach ETFs und DATs, die Neuausrichtung von Terminkontrakten und DeFi-Hebel sowie anhaltend unzureichende Spot-Liquidität beeinflusst wird.Diese Faktoren üben Druck auf die Preise aus, machen aber auch das Gesamtsystem gesünder, mit geringerer Verschuldung, neutralerer Positionierung und zunehmender Unterstützung durch Fundamentaldaten.

Gleichzeitig birgt das makroökonomische Umfeld weiterhin ungünstige Faktoren:Schwäche bei KI-Aktien, veränderte Erwartungen an Zinssenkungen und weit verbreitete Risikoaversion dämpfen die Nachfrage.Anhaltende Erholung in wichtigen Nachfragekanälen, z.B.ETF-Zuflüsse, DAT-Akkumulation, Wachstum des Stablecoin-Angebots und eine Erholung der Spot-Liquidität werden den Grundstein für eine Marktstabilisierung und eine eventuelle Trendwende legen..Bis dahin werden die Märkte weiterhin von Spannungen zwischen der Risikoaversion im makroökonomischen Umfeld und der internen Marktstruktur der Kryptowährungen bestimmt.